Анализ финансового состояния АО "БТА Банка", Общая характеристика деятельности банка - Оценка текущего и перспективного финансового состояния банка

Общая характеристика деятельности банка

АО "БТА Банк" - это универсальный, динамично развивающийся банк, штаб-квартира которого расположена в Казахстане. БТА активно продвигает финансовые услуги на развивающихся рынках стран СНГ, Восточной Европ ы и Азии. Для повышения качества и эффективности предоставления финансовых и консультационных услуг, БТА создает дочерние структуры, специализирующиеся на отдельных продуктах.

Одно из основных конкурентных преимуществ Банка - культура инновации, выражающаяся в готовности развивать свое присутствие на новых рынках и постоянно расширять или адаптировать свой продуктовый ряд, предлагать высокотехнологичные услуги, удовлетворяя тем самым потребности рынка.

Основным источником динамичного роста БТА является реализация огромного рыночного потенциала стран постсоветского пространства (СНГ), разделяющих общее прошлое и, в некоторой степени, и общий подход к практике деловых отношений. Банк намерен стать ключевым игроком на рынке СНГ, опираясь на:

- -Глубокое знание местного рынка и потребностей клиентов, что позволяет эффективно конкурировать с присутствующими на рынке зарубежными финансовыми институтами; -Значительный накопленный опыт ведения бизнеса на рынке Казахстана и привлечение международного опыта, что позволяет эффективно конкурировать с местными банками; -Создание широкой сети стратегических партнеров, в том числе через привлечение специализированных международных компаний в свои дочерние организации; БТА стремится стать крупнейшим частным банком в СНГ. Кроме того, Банк намерен эффективно использовать динамично растущие внешнеторговые потоки Казахстана и других стран СНГ с целью расширения своего присутствия в странах - крупнейших торговых партнерах СНГ, в том числе в Турции, Китае и других странах.

АО "БТА Банк" составляет ядро финансовой группы, присутствующей на всех сегментах рынка. БТА - системообразующий банк Казахстана, лидер по созданию банковской сети в странах СНГ. В течение четвертого квартала 2013 года имело место существенное ухудшение консолидированного финансового положения БТА Банка и его дочерних организаций, в основном возникшее в результате случаев наступления убытка по кредитному портфелю. Это привело к несоблюдению Банком и Группой определенных пруденциальных нормативов, включая те, которые относятся к коэффициенту достаточности капитала, установленных АФН. Кроме того, в 2012 году произошла девальвация тенге по отношению к доллару США на 23%. Это также оказало негативное влияние на Банк и его клиентов, что привело к дальнейшему ухудшению активов Банка.

С начала 2012 года стабильное функционирование банка было поставлено под угрозу. В рамках оперативных антикризисных мер 2 февраля 2013 года Правительство РК приняло предложение Агентства РК по регулированию и надзору финансового рынка и финансовых организаций о выкупе контрольного пакета акций АО "БТА Банк". Выкуп осуществлялся через дополнительную эмиссию простых акций банка. Весь объем эмиссии был выкуплен АО "Фонд национального благосостояния "Самрук-Казына". Правительство, в лице Контролирующего акционера приобрело 25 246 343 акций БТА Банка по цене 8 401 тенге за акцию, в результате чего инвестиции в капитал Банка составили 212 095 миллионов тенге, и доля контролирующего акционера в капитале Банка составила 75,10%.Согласно стратегии развития, рассчитанной до 2015 года, БТА Банк позиционирует себя социально ответственным финансовым институтом по отношению к сотрудникам, клиентам и акционерам. Приоритетным направлением развития банка является: повышение качества обслуживания клиентов, увеличение доли розничного бизнеса, вложение инвестиций в технологическую модернизацию.

Программы потребительского кредитования АО "БТА Банка" - это удобное решение ваших вопросов и оперативное предоставление требуемых средств для приобретения в кредит товаров народного потребления, оплаты различных услуг, покупки жилья, автомобиля и многого другого. Банк запрашивает минимум документов, после рассмотрения которых принимается решение по каждой клиентской заявке. Потребительские кредиты от БТА - это удобный инструмент, с помощью которого вы можете быстро осуществить свои пожелания без долгих накоплений.

- 15 января 1997 года на основании постановления правительства Республики Казахстан от 15.01.97 №73 "О реорганизации Казахского акционерного банка "Туранбанк" и акционерного банка "АлемБанкКазахстан" было создано Закрытое акционерное общество "БанкТуранАлем". Данным постановлением Министерству финансов Республики Казахстан делегировали полномочия по владению и пользованию акциями "БанкТуранАлем", правом утверждения его устава и формирования органов управления банка. 24 января 2008 года АО "БанкТуранАлем" в связи с проведением ребрендинга прошло процедуру перерегистрации в Комитете регистрационной службы Министерства юстиции Республики Казахстан, получило соответствующее свидетельство за № 3903-1900-АО и стало называться АО "БТА Банк". Главной предпосылкой к проведению ребрендинга, к которому банк приступил в ноябре 2007 года, стало принятие новой стратегии, направленной на создание успешного международного банковского конгломерата. В связи с проведением ребрендинга АО "Банк ТуранАлем" прошло процедуру перерегистрации в Комитете регистрационной службы Министерства юстиции Республики Казахстан, получило соответствующее свидетельство за № 3903-1900-АО и сменило прежнее название на АО "БТА Банк". Сегодня АО "БТА Банк" составляет ядро финансовой группы, присутствующей во всех сегментах рынка. БТА -- системообразующий банк Казахстана, лидер по созданию банковской сети в странах СНГ. Консолидированные активы АО "БТА Банк" по итогам III квартала 2013 года составили 3 671 млрд. тенге (30,6 млрд. долл. США), кредитный портфель достиг 2 814 млрд. тенге (23,5 млрд. долл. США). Консолидированная чистая прибыль АО "БТА Банк" по итогам III квартала составила 35,2 млрд. тенге (293 млн. долл. США).

Главной предпосылкой для ребрендинга стало принятие банком новой стратегии - стать ведущим финансовым институтом в СНГ и трансформироваться из общенационального в международный бренд. Банк предусматривает географическую диверсификацию и расширение спектра банковских продуктов, а также устойчивый и динамичный рост основных показателей.

На современном этапе деятельность БТА включает:

- -- Более 1,3 млн. частных и 150 тыс. корпоративных клиентов; -- 22 филиала и 279 отделения по Казахстану; -- Международные представительства в Украине, России, ОАЭ и Китае; -- Банковская сеть БТА распространяется на Россию, Украину, Беларусь, Кыргызстан, Армению, Грузию, Казахстан и Турцию.

Рациональное руководство и целенаправленная политика позволили банку успешно сохранить динамику развития, профессиональный потенциал, достойное место на финансовом рынке Казахстана и еще более укрепить признание международных компаний и партнеров.

Основными принципами деятельности банка являются взвешенная финансово-кредитная политика, максимальный учет интересов клиентов. Высокое качество услуг, взвешенный подход к выбору направлений размещения ресурсов и обеспечение высокой доходности проводимых операций. Результатом претворения в жизнь этих принципов являются достигнутые высокие показатели деятельности банка.

АО "БТА Банк"- это лидирующий торгово-финансовый банк Республики Казахстан. Структура зарубежной корреспондентской сети Банка охватывает более 500 крупнейших банков-корреспондентов. В течении 2013 года "БТА Банк" осуществил торгово - экспортные и импортные операции объемом свыше 30% аналогичных операций в банковском секторе Республики. В показателях объема валют совершено сделок приблизительно на 114 550 млн. тенге или 735 млн. долларов США. АО "БТА Банк " укрепил свое участие в кредитовании малого и среднего бизнеса. Динамичный рост, который имеет малый и средний бизнес в развитии Казахстана, Банк взял на себя обязательство по поддержке такого развития.

Растущая доля активов Банка в розничном рынке служит доказательством роста кредитования физических лиц, включая ипотечное кредитование. За последние три года выдача кредитов физическим лицам возросла с 2,234 млн. тенге до 11,607 миллионов тенге или 75 млн. долларов США.

АО БТА Банк обслуживает своих розничных клиентов и предоставляет помощь в финансовом планировании. Цель Банка стать финансовым советником своих клиентов. АО "БТА Банк" входит в тройку крупнейших банков Казахстана и обладает развитой региональной инфраструктурой. Пользуясь поддержкой международных институциональных акционеров таких как EBRD, IFC, PEG, FMO, банк в 2013 году стал основным банковским институтом для нефтегазовой индустрии, энергетического и телекоммуникационных секторов, торговли и сельского хозяйства в Казахстане. АО "БТА Ипотека" является первой 100% частной компанией, основным видом деятельности которой является ипотечное кредитование. Компания была учреждена в ноябре 2011 года одним из трех крупнейших банков Республики Казахстан - АО "БТА Банк".На настоящий момент компания является одной из трех крупных и специализированных ипотечных компаний, имеющих лицензию Национального Банка Республики Казахстан на проведение заемных операций. Cегодня, компания АО "БТА Ипотека" является одним из крупнейших операторов на рынке ипотечного кредитования Республики Казахстан. По различным оценкам порядка 30-40% вновь выданных жилищных ипотечных кредитов, являются результатом деятельности компании.

В настоящее время функционируют центральный офис в городе Алматы, а также представительства компании в городах Астана, Атырау, Актау, Актобе, Уральск, Усть-Каменогорск, Шымкент и Семипалатинск. В ближайшее время компания планирует открыть свои представительства во всех основных региональных центрах Республики Казахстан. Основными направлениями, в которых компания развивает ипотечное кредитование являются следующие:

Кредитование покупки жилья на вторичном рынке;

Кредитование покупки жилья на первичном рынке;

Кредитование ремонта уже имеющегося жилья;

Кредитование строительства частных коттеджей;

Кредитование покупки коммерческой недвижимости;

Кредитование реконструкции и ремонта уже имеющейся коммерческой недвижимости;

Организация финансирования строительства многоквартирного жилья, жилых городков, с последующим ипотечным кредитованием покупателей построенного жилья.

В целом, механизм деятельности компании можно описать следующим образом. Компания выдает долгосрочные ипотечные кредиты своим заемщикам сроком до 15 лет из своих собственных средств, получает в залог приобретаемую на кредитные средства недвижимость с оформлением ипотечного свидетельства. Полученные ипотечные свидетельства закладываются в банки второго уровня для получения срочных займов со сроком до 3-х лет. После формирования значительного пула ипотечных свидетельств (несколько миллионов долларов США) компания выпускает ипотечные облигации или привлекает долгосрочные кредиты на международных финансовых рынках для финансирования, полученных срочных займов. Таким образом, деятельность компании позволяет проводить значительное увеличение сроков кредитования заемщиков, что является самым важным отличительным параметром ипотечных кредитов от прочих типов кредитов.

Компания обеспечивает для своих клиентов полный спектр услуг, необходимых при сделках с недвижимостью с использованием заемных средств. Квалифицированные специалисты Компании обеспечивают индивидуальный подход к каждому клиенту, качественные консультации и быструю обработку документов.

Сложившиеся долгосрочные отношения с основными операторами рынка позволяют клиенту быстро найти недвижимость, оформить документы на получение кредита, купить недвижимость и оформить ее на имя клиента. В компании действует свой кредитный комитет, принимающий окончательное решение о выдаче ипотечного кредита в кратчайшие сроки. Благодаря, стандартизации и унификации процедуры анализа платежеспособности и кредитоспособности заемщика, компании в состоянии отрабатывать значительное количество кредитных дел с сохранением приемлемого уровня кредитного риска.

Для снижения кредитных рисков компания использует определенные типовые процедуры. Одной из таких процедур является обязательное софинансирование покупки недвижимости со стороны клиента. Такое софинансирование называется первоначальным взносом (down payment). Другим типовым способом снижения рисков является введение специальных коэффициентов, предельные значения которых устанавливаются изначально. Сложившиеся долгосрочные отношения с банками второго уровня позволяют компании поддерживать необходимый оборотный капитал на уровне, достаточном для обеспечения кредитами любого заемщика, прошедшего рассмотрение кредитного комитета.

Продуктовая стратегия компании направлена на удовлетворение спроса самого широкого круга клиентов, имеющих свои специфические потребности по денежным средствам. Для одних клиентов наиболее важным параметром кредита является процентная ставка, для других - возможность досрочного погашения без штрафных санкций, для третьих - возможность снизить сумму первоначального взноса и т. п. Для реализации этой стратегии компания разработала специальные наборы параметров ипотечных кредитов, называемые ипотечными пакетами. Каждый ипотечный пакет характеризуется определенными параметрами кредита: процентная ставка, срок кредита, условия досрочного погашения, величина первоначального взноса, соотношение основного и дополнительного обеспечения и т. п. Таким образом, каждый ипотечный пакет предназначен для определенной группы клиентов. Компания постоянно работает над разработкой и применением на практике новых ипотечных пакетов, позволяющих максимально учесть возможности и запросы потенциальных заемщиков. Компания придерживается международных стандартов при проведении консультаций клиентов (European Agreement on a Voluntary Code of Conduct on Pre-Contractual Information for Home Loans). Все расчеты проводятся заблаговременно и клиент полностью извещается обо всех платежах, которые ему предстоит делать в будущем, включая не только информацию о погашении кредита, но и информацию о сопутствующих платежах: страховые платежи, оплата услуг третьих лиц, прочие расходы. Кроме того, клиенту подробно объясняются все процедуры, которые он должен осуществить в соответствии с действующим законодательством и проводится разъяснительная работа по рискам, которые клиент принимает на себя, получая ипотечный кредит.

Компания начала ипотечную программу кредитования покупки и ремонта коммерческой недвижимости. Банковские коммерческие займы выдаются компанией юридическим лицам и лицам, занимающимся предпринимательской деятельностью без образования юридического лица. Ими являются индивидуальные предприниматели, осуществляющие свою деятельность на основании патента либо свидетельства о государственной регистрации индивидуального предпринимателя.

Займы, направлены на приобретение, ремонт и реконструкцию, достройку коммерческих объектов: магазинов, кафе, ресторанов, офисов, производственных баз, СТО, парикмахерских и т. д. Под коммерческой недвижимостью понимается недвижимость, которая используется для извлечения предпринимательского дохода от эксплуатации недвижимости.

Основным источником погашения кредита являются доходы заемщика от существующей деятельности, т. е. по проекту не учитываются доходы, которые клиент будет получать в будущем от приобретаемого объекта. Если приобретается действующий объект, то результаты его деятельности могут учитываться как компенсирующий фактор. При реализации проекта необходимо обязательное софинансирование со стороны заемщика или же при отсутствии первоначального взноса возможно предоставление дополнительного залога. Величина софинансирования установлена в размере 30% от стоимости объекта. В качестве основного обеспечения возвратности кредита используется приобретаемая, ремонтируемая или строящаяся недвижимость. В качестве дополнительного обеспечения может использоваться другая недвижимость, гарантии и поручительства третьих лиц, депозиты денег в банках второго уровня, залог высоколиквидных ценных бумаг и другого имущества.

Погашение кредита осуществляется ежемесячно равномерными долями, включающими в себя погашение начисленного вознаграждения банка и части основного долга по кредиту. Компания выдает кредиты на коммерческую недвижимость заемщикам сроком до 7 лет (в настоящее время это единственная компания, предоставляющая коммерческие кредиты на столь длительный срок). Величина процентных ставок по кредитам установлена в размере от 18 до 22% годовых и находится в прямой зависимости от суммы кредита и рискованности проекта. В качестве дополнительных услуг, предоставляемых АО "БТА Ипотека", выступает страхование недвижимости и жизни заемщика, представляющей компанию по страхованию жизни "Династия" и компанию по страхованию недвижимости "KBS Garant", а также полное переоформление права собственности на объект в Центре по недвижимости г. Алматы. Для удобства клиентов, компания развивает сеть ипотечных брокеров - то есть независимых юридических лиц, сотрудничающих с компанией и проводящих сбор документов, квалификацию заемщиков, желающих получить ипотечный кредит, и защищая интересы клиенты на Кредитном Комитете.

Причиной создания такой сети является тот факт, что неподготовленному среднестатистическому человеку, порой бывает трудно разобраться во всех тонкостях получения кредита. Ведь каждый кредит характеризуется целым набором параметров и дополнительных условий: сумма основного долга, процентная ставка, срок кредита, способ начисления процентного вознаграждения и погашения основной суммы долга, запрет на досрочное погашение, сумма предоставляемого обеспечения, страхование рисков, гарантии и поручительства и т. п. В результате, потенциальный заемщик может выбрать условия, которые не всегда являются наиболее выгодными именно для него, как следствие, неверный выбор может обойтись ему в "кругленькую" сумму. Чем же ему может помочь ипотечный брокер?

Начнем с того, что ипотечный брокер, как правило, не зависит от кредитных учреждений и зарабатывает деньги путем консультирования клиентов-заемщиков. Ипотечный брокер всегда на стороне клиента, поскольку ему платит клиент и от того, насколько успешно ипотечный брокер представит интересы клиента в кредитном учреждении, зависит его заработок. Он может сотрудничать с одной или сразу с несколькими кредитными организациями, знает все тонкости и может предложить клиенту наиболее оптимальный вариант займа на приобретение жилья.

Например, вы имеете жилье и хотите его продать после приобретения нового жилья. В такой ситуации для вас критичным параметром является возможность досрочного погашения без уплаты пени и штрафов за досрочное погашение, а не величина процентной ставки по кредиту. Если провести соответствующие расчеты, то для вас может быть выгодным получить кредит под более высокую процентную ставку, но иметь возможность погасить его досрочно. Ведь после продажи старого жилья у вас появится сумма, которая может пойти на досрочное погашение и соответственно вам не придется платить проценты кредитному учреждению весь срок кредита.

Для создания сети ипотечных брокеров компания проводит специальные курсы обучения ипотечных брокеров и после прохождения тестирования, выдает им сертификаты, удостоверяющие право владельцев сертификатов проводить консультации, формировать кредитные досье клиентов-заемщиков и выносить их непосредственно на рассмотрение кредитного комитета компании. Обращение клиента к сертифицированным компанией ипотечным брокерам равнозначно обращению в саму компанию.

Расширяя клиентскую базу, банк тесно работает с каждым клиентом, оказывает консультационные услуги, помощь в решении всех возникающих вопросов в области финансов. Реализация кадровой политики позволила сформировать в Банке сплоченный коллектив и обеспечить рост использования его потенциальных возможностей. Приоритетным направлением в работе с персоналом является обеспечение сочетания интересов каждого члена коллектива и банка в целом. Концепция управления персоналом включает вопросы по направлениям: создание и поддержание корпоративной культуры и корпоративного духа, система материального стимулирования, социальный пакет, развитие и обучение персонала, подбор персонала, минимизация кадровых рисков, система учета состояния и движения персонала. Важное место в повышении кадрового потенциала Банка занимает обучение и повышение квалификации специалистов. Специалисты повышают квалификацию как в зарубежных и отечественных учебных центрах, так и в учебном центре Банка. Приоритетным направлением повышения квалификации специалистов стала организация занятий с использованием кадрового потенциала Банка. Силами специалистов Головного Банка проводятся семинары по актуальным вопросам банковской деятельности. С целью отбора для работы в Банке перспективных специалистов было разработано "Положение об отборе и развитии персонала" и работает постоянно действующая конкурсная комиссия. Созданная система отбора персонала позволяет любому специалисту принять участие в системе карьерного планирования, горизонтальной и вертикальной ротации кадров.

Годовой отчет АО "БТА Банка" за 2013 год является еще одним показательным годом. Фундаментальный подход к предоставлению услуг высокого качества помог банку вырасти и преуспеть. Залог этого успеха - в принятой стратегии состоит из четырех последовательных принципов.

Во-первых, банк сосредоточен на долгосрочном увеличении прибыли. Во-вторых, банк улучшает качество, предоставляет оптимальные цены и расширяет взаимоотношения с клиентами в условиях быстро развивающейся экономики. В-третьих, повышение рейтинга и стабилизация экономики позволяют диверсифицировать и снизить стоимость депозитной базы. И, в-четвертых, стремится к укреплению сотрудничества с международными акционерами. Эти принципы и условия ведут к обеспечению клиентов качественными финансовыми услугами и увеличению роста активов и прибыли.

В 2013 году банку был присвоен рейтинг категории капиталовложений от Moody Investor Services. Данное событие представляет собой значительное достижение, один из первых среди частных коммерческих банков СНГ, был удостоен присвоения инвестиционного рейтинга. Доверительные взаимоотношения с международными акционерами позволили банку достичь положительных итогов. Доверие иностранных акционеров позволило ему быть более привлекательным на международном финансовом рынке. В результате чего было внесено множество изменений в ведение бизнеса, благодаря приобретенному опыту и внедрению лучших международных банковских практик. Благодаря данной стратегии чистая прибыль банка АО "БТА Банка'' в 2013 году достигла 4,898 миллионов тенге, увеличившись на 208 % по сравнению с 2012 годом. Разводненный доход на акцию составил 2,796 миллиона тенге, что явилось 130 %-ным ростом по сравнению с 2011 годом.

В 2013 году активы возросли до 225,248 миллионов тенге. Возврат на капитал по простым акциям составил 33,4%.АО "БТА Банка'' является одним из ведущих банков Казахстана, специализирующимся как в корпоративном, так и в розничном банкинге. В городе Шымкенте открыто 2 расчетно-кассовых отделений. В 2012 году было открыто еще одно расчетно-кассовое отделение. АО "БТА Банк" активно развивается и укрепляет свои позиции на рынке банковских услуг. Общеизвестно, что устойчивость банка формируется не один год и определяется принципами, которыми он руководствуется в своей работе. Для АО "БТА Банк" это, прежде всего, четко спланированная стратегия развития банка, универсализация деятельности, профессионализм его сотрудников, оперативность в управлении банком, устойчивая клиентура.

Банк имеет несколько направлений своей деятельности:

- - расширяет спектр предоставляемых финансовых услуг с гарантией способствует развитию реального сектора экономики Казахстана - высококачественного обслуживания клиентов -принимает активное участие в социальных программах правительства -повышает финансовую устойчивость банка -способствует увеличению доверия к банковской системе Казахстана, как со стороны населения республики, так и со стороны международных финансовых институтов.

Банк является ведущим коммерческим банком в Казахстане и предоставляет полный перечень банковских услуг. Его основными продуктами являются: финансирование, привлечение, сервис. Ключевая деятельность состоит в проведении корпоративных банковских операций, торговом финансировании, обслуживании субъектов малого и среднего бизнеса и физических лиц, торговле ценными бумагами и валютой, а также предоставлении услуг по кредитным и платежным карточкам. Банк имеет широкую диверсифицированную клиентскую базу, включающие многие ведущие промышленные компании страны.

В число крупнейших клиентов банка входят: нефтегазовые, телекоммуникационные компании, предприятия горнодобывающей, пищевой, металлургической, обрабатывающей, сельскохозяйственной промышленности, компании оптово - розничной торговли, сферы услуг. Развитие банка неразрывно связано с развитием экономики страны. Благодаря дальновидной политике, проводимой главой государства, банковская система Казахстана является ведущей среди стран СНГ. А экономика страны является одной из самых развитых и перспективных в СНГ.

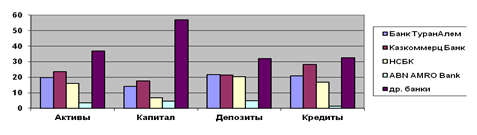

Рисунок 5. Доля ведущих банков республики на 1 января 2013 года, (%)

АО "БТА Банк" по таким критериям как активы, капитал, депозиты и кредиты стоит на втором месте среди банков.

Анализируя показатели из рисунка 1 можно сделать выводы, что объем депозитов у АО "БТА Банк" больше, чем у НСБК. Это объясняется тем, что процентная ставка вознаграждения по депозитам у АО "БТА Банка" выше. Например: сравнить депозит "Формула успеха" АО "БТА Банка" и депозит "народный" НСБК, но условия открытия счета одинаковы. А также из таблицы 1 видно, что и по показателю кредиты "БТА Банка" занимает 2 место среди банков Казахстана.

Всего существует два вида счетов, это срочные счета и счета до востребования. Так и в АО "БТА Банк" открываются только эти виды счетов.

Счета до востребования - денежные средства оседающие на расчетных или текущих счетах вкладчиков на неопределенное время. Они могут быть изъяты или переведены на другой счет в любое время без предварительного уведомления банка. Обычно по таким вкладам выплачивается низкий процент или вообще не выплачивается. Эти счета предназначены для осуществления текущих платежей. Для банка эти счеты выгодны тем, что мало затратные.

Срочные счета открываются вкладчиками на определенный срок 3, 6, 9, 12, 18 месяцев. Для вкладчика выгодны из-за высоких процентов. Для текущих платежей не используются, оформляются двусторонним депозитным договором. В случае досрочного изъятия вознаграждения могут не выплачиваться или выплачиваться в минимальном размере. Банку выгоден этот вид счета, так как банк знает заранее установленный день возврата и до этого момента может распоряжаться денежными средствами вкладчика по своему усмотрению.

За 5 лет работы в г. Семей АО "БТА Банк" было открыто 1300-1350 банковских срочных счетов и 280-300 счетов до востребования.

Таблица 4 - Счета открытые в АО "БТА Банк" за период 2011-2013 годов

|

Вид счета |

2011 год |

2013 год |

|

Срочные |

180-200 |

260-270 |

|

До востребования |

45-50 |

56-60 |

Основной вид деятельности банка - оказание корпоративных и розничных банковских услуг: торговое и краткосрочное финансирование, финансирование через экспортные кредитные агентства, долгосрочное и среднесрочное проектное финансирование, платежные слуги для лидирующих компаний, активное финансирование программы поддержки малого и среднего бизнеса, ведение текущих и депозитных счетов клиентов, потребительское кредитование, выпуск и обслуживание кредитных и платежных карт, переводные и кассовые операции, конвертация иностранной валюты.

Также помимо традиционных широкое развитие получили новые виды банковских услуг: хранение денежных вкладов граждан и сейфовое хранение ценных вещей, выдачу поручительств и ряд других услуг.

Денежные переводы Western Union самый быстрый способ пересылки денег по всему миру.

Преимущество переводов заключается в следующем:

- 1. переводы осуществляются без открытия лицевого счета; 2. отправление перевода в любую точку мира, при наличии сервисного центра Western Union; 3. высокая скорость перевода / 10-15 минут/; 4. безопасность перевода; 5. быстрота обслуживания клиентов

Стремление к совершенству всегда было и остается одним из основных приоритетов общества. Сегодня оно приняло форму качественного улучшения. Люди хотят получать лучшие продукты и услуги, и рынок вынужден реагировать таким образом, чтобы полностью соответствовать людским потребностям. Изобилие товаров и услуг, жесткая конкуренция ставят компании перед выбором - либо "стоять на своем" и со временем уйти с рынка, либо динамично развиваться и завоевывать доверие потребителей.

Анализ экономических тенденций на западе показал, что самой передовой системой розничного бизнеса стала так называемая система комплексных продуктов, когда несколько компаний из смежных сфер деятельности объединяют свои усилия, предлагает клиентам наиболее полный спектр товаров и услуг с максимальным качеством и сервисными возможностями.

Казахстанские компании также не стоят на месте, новая перспективная услуга предлагаемая лидерами страхового и пенсионного рынков комплексный продукт " Созвездие успеха "- страховой компании "БТА", пенсионного фонда "Курмет" и единственной компании по страхованию жизни " Династия". Уникальность программы " Созвездие успеха" в том, что она учитывает любые финансовые риски, с которыми может столкнутся рядовой казахстанец, и предлагает высококачественный сервис страхования и пенсионного обеспечения.

"Созвездие успеха" представляет собой четыре вида комплексных программ: пакет "Классик", содержащий минимальный перечень социально значимых услуг по страхованию и пенсионному обеспечению; пакет "Семейный", включающий в себя оптимальный перечень различных страховых и пенсионных услуг; пакет " Элитный" наиболее полно удовлетворяющий клиентам страховых и пенсионных услугах, и пакет "Профессиональный", цель которого - качественное удовлетворение потребностей юридических лиц в вопросах страхования и пенсионного обеспечения.

Информационные системы банка развиваются в сторону интеграции и централизации с целью обеспечения роста спектра предоставляемых услуг, повышения управляемости банком, роста прибыли и понижения рисков информационных технологий.

Для обслуживания текущей деятельности Банка использует программное обеспечение: IB System Object - фирмы CFT Новосибирск, Лука - Про - фирмы Плюс микро Караганда, Аманат - фирмы АМАНАТ Петропавловск, Swift alliance, Lotus Notes, Главная книга.

Интегрированная Банковская Система клиент - серверной архитектуры IB System object реализована на платформе UNIX - Oracle. ИБС позволил полностью автоматизировать расчетно-кассовое обслуживание клиентов, кассовые операции, кредитное обслуживание клиентов, аккредитивное обслуживание, депозитное обслуживание юридических лиц, розничное кредитование, межбанковские расчеты, валютные платежи, торговые операции с валютой, неторговые операции с валютой, организовать учет и отчетность банка, предоставить услуги передач электронных документов и др. IBS позволило автоматизировать функции РКО. Система эксплуатируется во всех филиалах банка.

Данная система позволила систематизировать и централизовать учет основных средств, товароматериальных ценностей, расчет заработной платы, учет и расчет с дебиторами, функции отдела кадров.

В 2013 году обслуживание депозитов физических лиц реализована в БС и введена в эксплуатацию в головном банке и центральных офисов всех филиалов. Наряду с ИБС для обслуживания вкладов физических лиц банк использует программный продукт Аманат.

В 2013 году Банк перешел на новую систему обслуживания международных переводов Swift Alliance.

В настоящее время в головной офис Банка и все операционные залы находящиеся в городе Алматы объединены в одну локальную сеть. Все операционные залы работают в одном операционном дне в режиме Online. Положено и запущено в эксплуатацию опто-волоконное оборудование для организации связи между офисами.

Головной офис, все филиалы и расчетно-кассовые отделы банка объединены в одну почтовую сеть. Сеть насчитывает более 1,5 тыс. активных пользователей. В качестве транспортной системы используется пакет Lotus Notes.

Платежный документооборот переведен на СПЭД, интегрированная с ИБС система передачи электронных документов, когда документ с момента возникновения и до выгрузки в платежную систему Национального банка и обратно, проходит все этапы без участия человека, т. е. платежный документооборот полностью автоматизирован. В качестве резервной системы доставки платежей филиалов используется пакет Lotus Notes.

Система информационной безопасности - предмет особого внимания управлений Безопасности и Информационных технологий. Система безопасности рассматривается в следующих аспектах:

- - целостность и сохранность базы данных - автоматизация доступа к данным на уровне операционной системы и СУБД - разграничение прав доступа к данным и операциям по их модификации на уровне ИБС - логическая целостность данных - физическая защита оборудования и резервных копий базы данных

Для обеспечения безопасности от внешнего вмешательства установлен пакет Farewell.

Продолжено развитие и предоставление клиентам услуг по Интернету. Создан и развивается собственный сайт Банка. В этом направлении ведутся работы по расширению услуг, предоставляемых по Интернету PC-banking, телефон - банкинг и др.

Используя накопленный опыт кредитной работы, банк увеличил базу надежных заемщиков, расширил программы кредитования клиентов как юридических так и физических лиц. На основе базовых принципов кредитной политики проводилось дальнейшее расширение кредитных операций как в национальной так и в иностранной валюте.

Кредитование продолжает оставаться одним из главных направлений деятельности банка, что обусловлено его высокой доходностью. Однако кредитная политика направлена не только на получение наибольшей прибыли от кредитных операций, но и на максимальное снижение кредитных рисков. Благодаря проведению взвешенной и консервативной кредитной политики, профессиональной работе специалистов, совершенствованию механизма принятию решений и процедур риск - мониторинга, эффективность кредитных операций постоянно растет.

Этому же способствует хорошее знание заемщиков, значимости финансируемых проектов в развитии приоритетной отрасли экономики Казахстана и их окупаемости, а также надежность и высокая ликвидность предлагаемого обеспечения по кредитам. Рост депозитной базы, привлечение иностранных кредитных линий и инвестиций международных финансовых институтов, участие в государственной программе финансирования импортозамещения и экспортоориентированного производства позволило банку сохранить и нарастить кредитную активность.

Банк принимает во внимание социальную значимость многих проектов, их приоритетное значение для развития регионов, создание новых рабочих мест. Банк имеет большой опыт по кредитованию проектов, которые планируют реализовать областные акиматы. Кредиты, выданные в рамках таких программ, направлены, в основном, на развитие производств по переработке сельскохозяйственной продукции, промышленности, энергетики, а также на поддержку субъектов малого предпринимательства.

Банк проводит целенаправленную работу по улучшению структуры своей клиентской базы и привлечение крупных компаний, успешно функционирующих в условиях рыночной экономики. При финансировании таких проектов, как правило, особое внимание уделяется качественному обеспечению ссуды, аффилированности клиента с другими, финансового устойчивыми компаниями, постоянному мониторингу кредита и залогового обеспечения.

Финансирование крупных проектов осуществляется только при представлении качественного бизнес - плана, подтверждении эффективности проекта, наличии опытного менеджмента, способного реализовать проект и обеспечить его окупаемость, поддержки со стороны крупных, финансово - устойчивых компаний.

Основными заемщиками являются промышленные предприятия, сельскохозяйственные производители, торговые компании, государственные организации и частные лица.

Наряду с крупными заемщиками, банк обслуживает мелкие и средние предприятия. Работая с ними, банк отслеживает развитие их бизнеса, переход клиентов на более качественный уровень деятельности. Во многих случаях банк выступает поручителем, гарантом проведения сделок между клиентами.

2011 год стал годом становления и развития потребительского кредитования в Казахстане, что отразилось и на кредитном портфеле БТА. Объем потребительских кредитов возрос в три с половиной раза. Для достижения поставленных целей были разработаны и внедрены новые программы потребительского кредитования и внесены изменения в действующие программы. Наиболее активными являются программы "Потребительское кредитование на неотложные нужды" и "Автомобиль в кредит - семье не повредит".

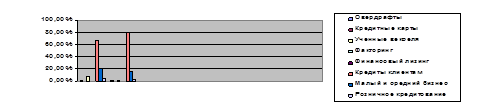

Рисунок 6.Кредитный портфель в разрезе продуктов

Таблица 5 - Структура кредитного портфеля АО "БТА Банка"

|

Отрасль экономики |

% |

|

Строительство |

2 |

|

Оптовая торговля |

20 |

|

Продолжение таблицы | |

|

Розничная торговля |

5 |

|

Сельское хозяйство и пищевая промышленность |

14 |

|

Промышленное производство |

25 |

|

СМИ и образование |

3 |

|

Другие |

23 |

Выдаются потребительские кредиты в рамках программ: для ведения бизнеса, получения образования, покупку объектов недвижимости, ломбардного кредитования, кредитования туризма.

Кредитный портфель АО "БТА Банка" разносторонне развит и не имеет чрезмерной отраслевой концентрации. В структуре выданных банком кредитов преобладают краткосрочные ссуды, обеспечивающие наименьший риск и наибольшую доходность операций. Удлинение сроков привлекаемых ресурсов обусловило увеличение доли финансирования проектов на среднесрочные и долгосрочные основах. Выбранная стратегия и кредитная политики позволила совместить существенный рост объемов кредитования с высокой надежностью кредитного портфеля банка.

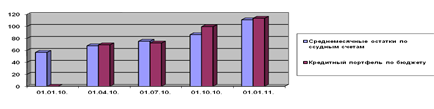

Рисунок 7.Прирост кредитного портфеля (млн. тенге).

Как видно из данных таблица 6 кредитный портфель растет с каждым кварталом. Займы классифицируются как стандартные, субстандартные, неудовлетворительные, сомнительные и безнадежные.

Стандартные и субстандартные рассматриваются как имеющие высокую кредитоспособность. Займы, классифицированные как безнадежные или сомнительные, имеют низкую кредитоспособность, что приводит к убытку. Неудовлетворительные займы при отсутствии непременной низкой кредитоспособности, показывает определенные характеристики, которые могут иметь место в будущем. Свыше 85% кредитного портфеля займа банков за последние три года были классифицированы как стандартные и субстандартные.

Рисунок 8.Классификация кредитного портфеля.

Наряду с привлекательной депозитной политикой росту депозитной базы способствовало вступление всех крупных казахстанских банков в Фонд гарантирования вкладов физических лиц. Данный факт положительно отразился на отношении вкладчиков к банковской структуре в целом, так как надежность банка - это один из основных критериев при выборе банка.

АО "БТА Банка" предлагает клиентам обширный выбор вкладов в национальной и иностранной валюте как текущих, так и срочных с различными сроками действия и разнообразными условиями.

Это привлекательные для клиентов банка депозиты с фиксированными ставками вознаграждения, такие как "Золотая осень", "Солнышко", "Радуга", и другие, депозиты с выплатой вознаграждения в момент помещения денег на счет "люкс", с ежемесячной выплатой вознаграждения "Платинум", "Формула успеха". Разработка каждого нового вклада осуществляется с учетом реальных финансовых возможностей и потребностей различных групп потенциальных клиентов.

Разнообразные условия вкладов, учитывающие интересы вкладчиков и обеспечивающие удобный режим функционирования счета и начисления процента, позволили банку обеспечить прирост стабильного источника ресурсов. финансовый банк актив кредитный

Похожие статьи

-

Организационно-правовая характеристика АО "Цеснабанк" Акционерный банк "Цеснабанк" (дальше Банк) был создан 17января 1992 года Республики Казахстан как...

-

Общая характеристика современного состояния банковской деятельности в России Кредитная система, как и любая отрасль народного хозяйства, нуждается в...

-

Характеристика ОАО "Банк "Санкт-Петербург" и оценка его положения на финансовом рынке России ОАО "Банк "Санкт-Петербург" выступает крупнейшим банком...

-

Внедрение методики оценки эффективности коммерческих банков В условиях бурного развития рынка финансовых услуг, наблюдающегося в мировой экономике на...

-

Характеристика основных кредитных операций АО "Казкоммерцбанк" На сегодняшний день АО "Казкоммерцбанк" - один из самых динамично развивающихся банков в...

-

Организационные основы деятельности банка Народный Банк Казахстана является Открытым акционерным обществом. Учредители - акционеры банка. Костанайский...

-

Общая характеристика ОАО "Альфа банк" Альфа-Банк основан в 1990 году. Альфа-Банк является универсальным банком, осуществляющим все основные виды...

-

Основным критерием эффективности работы сектора финансового посредничества является его способность выполнять функцию перераспределения финансовых...

-

Сущность, цель и задачи оценки финансового состояния кредитной организации, основные типы методик Согласно законодательству Российской Федерации,...

-

Из-за неоднозначности трактовки эффективности деятельности коммерческого банка и многоаспектности этого понятия в настоящее время не существует также и...

-

Экономическая сущность финансовой деятельности коммерческих банков Коммерческие банки в рыночной экономике являются по своей природе коммерческими...

-

Организация экономической характеристики в банке Полное фирменное наименование банка - Открытое акционерное общество Банк конверсии "Снежинский"....

-

Характеристика методов продвижения банковского продукта - Анализ маркетинговой деятельности банка

Банковские услуги является одним из важнейших сегментов национальной экономики, обеспечивающим ее функционирование и развитие, а также составляет один из...

-

Сейчас, по данным Росстата, на краткосрочные цели население откладывает всего 16,5 процента сбережений, все остальные деньги сберегаются гражданами на...

-

Банк работает на российском рынке банковских услуг с 1992 года. Московский кредитный банк -- это универсальный коммерческий банк, предоставляющий все...

-

Анализ деятельности АО "Темирбанк" на рынке банковских услуг АО "Темирбанк" основано 26 марта 1992 года. Головной офис расположен в г. Алматы. Филиальная...

-

Прорабатывая основные направления своей деятельности, формируя клиентскую базу, инвестиционный портфель, выходы на Международные финансовые pынки...

-

Характеристика экономических особенностей банковской деятельности Банк (от итал. banco -- скамья, лавка, стол, на которых менялы раскладывали монеты) --...

-

Анализ кредитной деятельности банка и его краткая финансовая характеристика АО "Цеснабанк", основан в 1992 году. За годы работы Цеснабанк завоевал...

-

Общая характеристика АО "Цеснабанк" Банк является коммерческой организацией, обладающей правами юридического лица и осуществляющей банковскую...

-

Понятия банковского продукта (услуги) и их классификация В современной литературе существует множество определений понятия услуга: 1) Услуга - все виды...

-

Общая характеристика деятельности ОАО АКБ "РОСБАНК" Акционерный коммерческий банк "Росбанк" (далее АКБ "Росбанк") - многопрофильный финансовый институт,...

-

Стремление выжить в конкурентной борьбе стимулируют новаторский подход к процессу деятельности банка. И сегодня вполне логично, что банк стал искать...

-

Внедрение электронных систем обработки и передачи информации приобретают универсальный и всеобщий характер, охватив все направления банковской...

-

Общая характеристика деятельности банка - Виды стратегий развития банка

ВТБ 24 (ПАО) -- один из крупнейших участников российского рынка банковских услуг. Мы входим в международную финансовую группу ВТБ и специализируемся на...

-

Общая характеристика деятельности АО "Народный Банк Казахстана" Банк основан в 1923 году, первая сберегательная касса была открыта в городе Актюбинске....

-

Постоянное изменение внешних условий осуществляет свою деятельность кредитная организация, требует соответствующей реакции со стороны коммерческого...

-

Анализ состояния банковской системы на современном этапе Центральной тенденцией со второй половины 2013 года в институциональной среде банковской системе...

-

Экономическая характеристика банка АО "Банк ТуранАлем" - одна из самых динамично развивающихся компаний, предоставляющая полный спектр финансовых услуг в...

-

Роль собственного капи тала заключается в том, что он слу жит регулятором, приводящим в соответствие рост и жизнеспособ ность банка. Это связано, прежде...

-

Заключение - Анализ эффективности финансового состояния банка

Коммерческие банки - единственный экономический субъект, который системно управляет всеми функциями денег и в этой связи является первичным звеном...

-

Экономический анализ деятельности банка начинается с предварительного этапа, в рамках которого происходит подготовка первичных баз данных к дальнейшей...

-

Современное состояние и развитие ипотечного кредитования в Республике Казахстан Жилищная ситуация в Республике Казахстан до начала реализации системы...

-

Особое значение в анализе финансового состояния имеет использование общей финансовой отчетности коммерческого банка, составленной в соответствии с...

-

Сущность, цель, задачи анализа финансового состояния банка В современном коммерческом банке финансовый анализ и анализ финансового состояния, как его...

-

Общая характеристика банка и анализ его основных экономических показателей Акционерный банк "Таатта" является кредитной организацией, действующей в форме...

-

Общая характеристика деятельности ВТБ ВТБ - один из лидеров национального банковского сектора. Банк занимает прочные конкурентные позиции во всех...

-

Характеристика деятельности доп. офиса №8601/0114 Бурятского ОСБ РФ Адрес доп. офиса №8601/0114: 670013, Республика Бурятия, Улан-Удэ, ул. Ключевская,...

-

Неправильная оценка кредитоспособности и платежеспособности клиента может привести к не возврату кредита, что в свою очередь способно нарушить...

-

В современных условиях нестабильности экономической системы в целом и неопределенности в банковском секторе, российские кредитные организации вынуждены...

Анализ финансового состояния АО "БТА Банка", Общая характеристика деятельности банка - Оценка текущего и перспективного финансового состояния банка