Тарифы на электроэнергию - Статистика ЖКХ

Построим временной тренд для среднеотпускного тарифа на электроэнергию, коп/кВтч.

|

Год |

Квартал |

Номер квартала |

Цена |

|

2000 |

I |

1 |

9,00 |

|

II |

2 |

9,19 | |

|

III |

3 |

10,21 | |

|

IV |

4 |

11,09 | |

|

2001 |

I |

5 |

11,64 |

|

II |

6 |

12,37 | |

|

III |

7 |

11,76 | |

|

IV |

8 |

12,92 | |

|

2002 |

I |

9 |

13,89 |

|

II |

10 |

13,80 | |

|

III |

11 |

14,49 | |

|

IV |

12 |

14,76 | |

|

2003 |

I |

13 |

15,29 |

|

II |

14 |

16,12 | |

|

III |

15 |

16,75 | |

|

IV |

16 |

16,91 | |

|

2004 |

I |

17 |

17,95 |

|

II |

18 |

18,57 | |

|

III |

19 |

19,30 | |

|

IV |

20 |

19,72 | |

|

2005 |

I |

21 |

20,30 |

|

II |

22 |

20,86 | |

|

III |

23 |

21,94 | |

|

IV |

24 |

22,08 | |

|

2006 |

I |

25 |

22,62 |

|

II |

26 |

23,10 | |

|

III |

27 |

24,41 | |

|

IV |

28 |

24,65 | |

|

2007 |

I |

29 |

25,67 |

|

II |

30 |

25,73 |

Парная регрессия

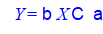

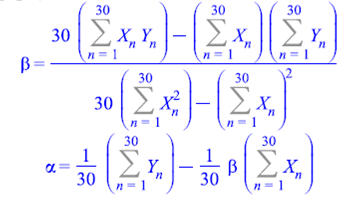

Для регрессии вида

Найдем коэффициенты по формулам

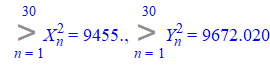

Вычислим

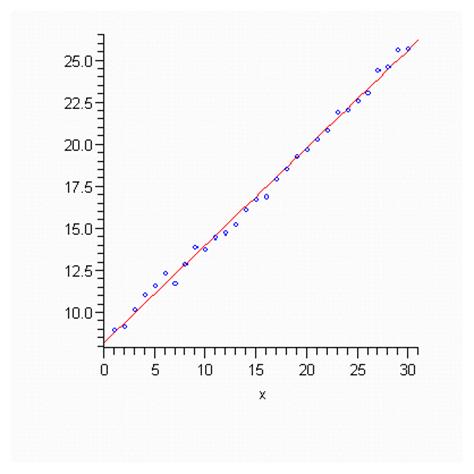

Тогда

Откуда

Тогда линейная регрессия будет иметь вид

Смысл коэффициента beta заключается в том, что при изменении значения X на 1 единицу Y меняется на 0,579 единиц. Нарисуем точки и регрессию:

Дисперсионный анализ

Среднее Y

Остаточная вариация (RSS)

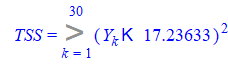

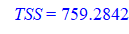

Общая вариация (TSS)

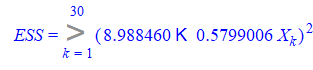

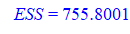

Объясняемая вариация (ESS)

Правило сложения дисперсий выполняется

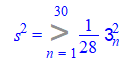

Подсчитаем оценку дисперсии ошибки, т. е.

Среднее X

Найдем оценки дисперсий коэффициентов регрессии

По формулам

Получим

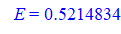

Эластичность

Подсчитаем функцию эластичности по формуле

В нашем случае

Или

Значение эластичности в средней точке

Показывает, что при изменении X на 1% Y меняется на 0,52 процентов.

Изучение качества регрессии

Доверительные интервалы для оцененных параметров

Уровень доверия

Количество степеней свободы 28

Критическое значение статистики Стьюдента

Доверительный интервал для beta

Равен

Не можем на данном уровне значимости принять гипотезу beta=0 т. к. не попадает в доверительный интервал.

Доверительный интервал для alpha

Равен

Мы не можем на данном уровне значимости принять гипотезу alpha=0 т. к. не попадает в доверительный интервал.

Критерий Фишера значимости всей регрессии

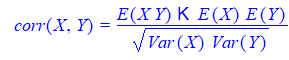

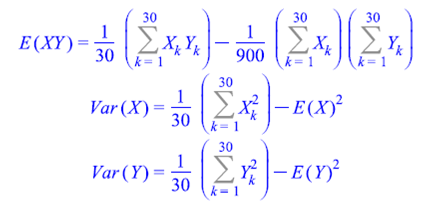

Коэффициент корреляции

Где

Показывает, что связь сильна

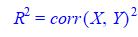

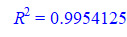

Коэффициент детерминации

Показывает, что регрессия объясняет 99, 54 процентов вариации признака.

Убедимся в значимости модели с помощью статистики Фишера

Которая больше критического значения

Следовательно, регрессия значима

Проверим значимость коэффициента корреляции

Поэтому выборочный коэффициент корреляции значимо отличается от нуля.

Средняя ошибка аппроксимации

Колеблемость признака

Найдем остатки регрессии (т. е. очищаем признак от тренда)

Нарисуем график остатков

Среднее линейное отклонение уровней ряда от тренда описывается показателем

Т. е. среднее абсолютное отклонение от тренда равно

Амплитуда колебаний есть разность максимального и минимального отклонения и показывает максимальный разброс отклонений.

Степень тесноты связи между последовательностями наблюдаемого временного ряда, сдвинутого относительно друг друга на t единиц может быть определена с помощью коэффициента автокорреляции

Показатель t служит порядком коэффициента автокорреляции. Для разных t получаем r(t) - автокорреляционную функцию

А ее график - коррелограмма.

Статистика Дарбина-Уотсона

Попали в зону отсутствия автокорреляции.

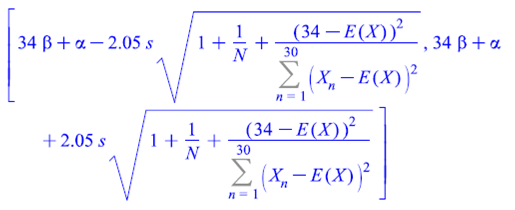

Прогноз 1-го квартала 2008

Точечный прогноз для

Интервальный прогноз с вероятностью 95%

Или

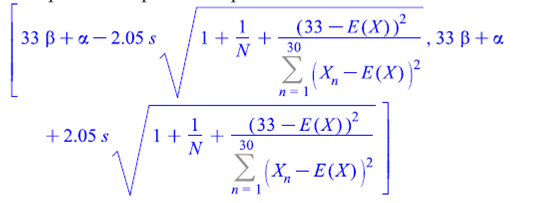

Точечный прогноз для 2 квартала 2008

Интервальный прогноз с вероятностью 95%

Или

Похожие статьи

-

Моделирование тарифов Водоканала и РАО ЕЭС, Тарифы водоканала - Статистика ЖКХ

Тарифы водоканала Изучим динамику цен на услуги водоканала. Данные возьмем с сайта организации http://www. vodokanal. spb. ru. Показатель: условия...

-

Для регрессии вида Найдем коэффициенты по формулам Вычислим Тогда Откуда Тогда линейная регрессия будет иметь вид Смысл коэффициента beta заключается в...

-

Методы прогнозирования в статистике населения - Система источников данных о населении

Моделирование временного тренда среднегодовой численности занят Ого населения Санкт-Петербурга Приведем данные среднегодовой численности занятого...

-

Множественный регрессионный анализ товарооборота - Статистика розничного товарооборота

Теперь будем строить еще одну регрессию, но множественную. Учтем цепной индекс цен на товары в качестве одного из регрессоров. Построение регрессии Для...

-

Эконометрические модели товарооборота. Показательный тренд - Статистика розничного товарооборота

Для фирмы АВТОЦЕНТР КУПЧИНО 1. Санкт-Петербург, м. Балканская д.57 (812) 448-12-12 2. Телефоны: (812) 448-12-12 3. Факс: (812) 448-12-12 4. Лицензия...

-

Коэффициент корреляции Где Показывает, что связь сильна Коэффициент детерминации Показывает, что регрессия объясняет 81, 67 процентов вариации признака....

-

Методы измерения параметров тренда - Ряды динамики в статистике

Тенденция ряда динамики (тренд). Важнейшим направлением в исследовании закономерностей динамики социально-экономических процессов является изучение общей...

-

Мы можем определить вариацию как среднее значение отклонений каждого из вариантов от средней арифметической, согласно свойству средней арифметической,...

-

Распределением признака Называется закономерность встречаемости разных его значений. Нормальное распределение Характеризуется тем, что крайние значения...

-

Попали в зону положительной автокорреляции. Прогноз Точечный прогноз для Интервальный прогноз с вероятностью 95% Или Точечный прогноз для Интервальный...

-

Степенное среднее - Степенные величины в статистике

Для наглядности наиболее часто применяемые в практических исследованиях формулы вычисления различных видов степенных средних величин представлены в...

-

Данная контрольная работа состоит из двух частей - теоретической и практической. В теоретической части будет подробно рассмотрена такая важная...

-

Элементы прогнозирования на основе тренда и колеблемости - Ряды динамики в статистике

Применение прогнозирования предполагает, что закономерность развития, действующая в прошлом (внутри ряда динамики), сохранится и в прогнозируемом...

-

Признаки Х и Y находятся в Корреляционной зависимости , если каждому значению одного признака X I соответствует определенная Условная средняя другого...

-

Аналитические показатели изменения уровней ряда динамики - Ряды динамики в статистике

К индивидуальным показателям интенсивности изменения явления относятся: - абсолютный прирост Дyi ; - темп роста Ti (коэффициент роста Ki ); - темп...

-

Рассмотрим описательную статистику анализируемых переменных, чтобы получить общее представление о собранной выборке. Таблица 1- Описательная статистика...

-

Заключение - Теоретические основы статистики результатов экономической деятельности

1. С целью выявления тенденций среди компаний Западной Сибири, мы взяли официальные, достоверные данные о величине валовой прибыли 31 компании за 2015...

-

Средняя геометрическая - Общая теория статистики

Если значения осредняемого признака существенно отстоят друг от друга или заданы коэффициентами (темпы роста, индексы цен), то для расчета применяют...

-

В ряде случаев в экономической практике возникает потребность расчета среднего размера признака, выраженного в квадратных или кубических единицах...

-

Статистики, Свойства оценок - Основы научных исследований

Любая функция от элементов выборки называется Статистикой . Следовательно, точечная оценка также является статистикой. Однако не всякая статистика может...

-

Подсчитаем функцию эластичности по формуле В нашем случае или Значение эластичности в средней точке Показывает, что при изменении X на 1% Y меняется на...

-

Доверительные интервалы для оцененных параметров Уровень доверия Количество степеней свободы 17 Критическое значение статистики Стьюдента Доверительный...

-

Подсчитаем функцию эластичности по формуле В нашем случае Или Значение эластичности в средней точке Показывает, что при изменении X на 1% Y меняется на...

-

Данные взяты на сайте Госкомстата Http://www. gks. ru/free_doc/2006/b06_13/14-08.htm Год Значение, Млн. чел. 2000 4,7 2001 4,2 2002 3,8 2003 3,3 2004 2,9...

-

Моделирование числа предприятий в РФ - Статистический анализ предпринимательства

Приведем данные (взяты из справочника Регионы России), характеризующие число предприятий в РФ. Год 1995 1996 1997 1998 1999 2000 2001 2002 2003 Число...

-

Применим аппарат. Результаты приведены ниже Таблица 6. индексный анализ Рисунок 4. График сглаженного признака Полиномиальная регрессия Приведем массив...

-

Приведем данные среднегодовой численности занятого населения Год Тыс. чел. 1996 2301,3 1997 2341,4 1998 2329,8 1999 2351,6 2000 2367,8 2001 2372,3 2002...

-

В работе были описаны основные показатели статистики ЖКХ. Было произведено исследование тарифов водоканала и объема жилищного фонда, построены...

-

Теория вероятностей и математическая статистика

Задача 1 Малое предприятие имеет два цеха - А и В. Каждому установлен месячный план выпуска продукции. Известно, что цех А свой план выполняет с...

-

Классификация рядов динамики - Ряды динамики в статистике

Ряды динамики представляют собой ряды изменяющихся во времени значений статистического показателя, расположенного в хронологическом порядке. Составными...

-

1. Если значения измеренного признака не отличаются друг от друга (равны между собой) - дисперсия равна нулю. Это соответствует отсутствию изменчивости в...

-

СТАТИСТИКИ ФАКТОРНОГО АНАЛИЗА - Многомерный статистический анализ

Критерий сферичности Бартлетта. Статистика, проверяющая гипотезу о том, что переменные в генеральной совокупности не коррелируют между собой. Другими...

-

Среднее арифметическое - Числовая характеристика совокупности чисел а1, .... аn, определяемая формулой: В = (а1 + .....+аn) / n Среднее гармоническое -...

-

Автокорреляция: первого, второго порядка - Ряды динамики в статистике

Автокорреляция (последовательная корреляция) - это корреляция между наблюдаемыми показателями во времени (временные ряды) или в пространстве(перекрестные...

-

Метод группировок - Степенные величины в статистике

В зависимости от целей и задач различают: Простую сводку, Сложную сводку. Простая сводка - подсчет итогов по одному признаку. Сложная сводка включает...

-

Методика расчета показателей статистики инвестиций - Статистическое изучение инвестиций в РФ

Индексный анализ используется для сопоставления количественных показателей за разные периоды времени. Используется два вида индексов: - цепные -...

-

Распределение 31 компании по валовой прибыли № Валовая прибыль (млн. руб.), Xi Число компаний, fi Частость, wi Накопленная частота, Si 1 11,98-176,35 15...

-

Методы непараметрической статистики - Основы теории систем и системного анализа

Использование классических распределений случайных величин обычно называют "параметрической статистикой" - мы делаем предположение о том, что...

-

Составьте линейное уравнение регрессии, вычислите параметры и оцените тесноту корреляционной связи, т. е. 1) вычислить точечную оценку коэффициента...

-

Метод сравнения является универсальным методом и применяется во всех разделах статистики (метод сравнения средних, оценивания неизвестных параметров и...

Тарифы на электроэнергию - Статистика ЖКХ