Эконометрические модели товарооборота. Показательный тренд - Статистика розничного товарооборота

Для фирмы АВТОЦЕНТР КУПЧИНО

- 1. Санкт-Петербург, м. Балканская д.57 (812) 448-12-12 2. Телефоны: (812) 448-12-12 3. Факс: (812) 448-12-12 4. Лицензия агентства - ТД №0027418 5. ИНН 7718508851 6. КПП 771801001 7. Р/с 40702810838290106844, Стромынский ОСБ № 5281 СБ РФ 8. К/с 30101810400000000225 9. БИК 044525225

Имеются наблюдения за 30 месяцев по продажам автомобилей KIA.

|

Количество проданного товара |

Месяц |

Индекс цен |

Количество проданного товара |

Месяц |

Индекс цен | |

|

5 |

1 |

1,0000 |

148 |

16 |

0,7386 | |

|

7 |

2 |

0,9800 |

181 |

17 |

0,7238 | |

|

29 |

3 |

0,9604 |

195 |

18 |

0,7093 | |

|

54 |

4 |

0,9412 |

194 |

19 |

0,6951 | |

|

63 |

5 |

0,9224 |

200 |

20 |

0,6812 | |

|

52 |

6 |

0,9039 |

229 |

21 |

0,6676 | |

|

35 |

7 |

0,8858 |

279 |

22 |

0,6543 | |

|

33 |

8 |

0,8681 |

332 |

23 |

0,6412 | |

|

54 |

9 |

0,8508 |

371 |

24 |

0,6283 | |

|

85 |

10 |

0,8337 |

394 |

25 |

0,6158 | |

|

104 |

11 |

0,8171 |

419 |

26 |

0,6035 | |

|

102 |

12 |

0,8007 |

468 |

27 |

0,5914 | |

|

90 |

13 |

0,7847 |

543 |

28 |

0,5796 | |

|

89 |

14 |

0,7690 |

631 |

29 |

0,5680 | |

|

110 |

15 |

0,7536 |

740 |

30 |

0,5566 |

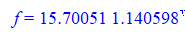

По визуальному изучению динамического ряда приходим к выводу, что следует моделировать показательным временным трендом.

Обозначим ln(f)=y, ln(a)=alpha, ln(b)=beta

Получим

Оценим линейную регрессию

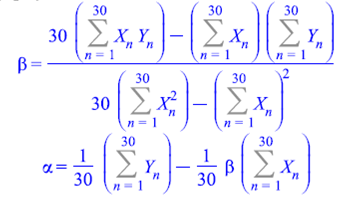

Построение регрессии

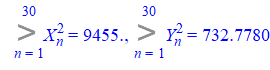

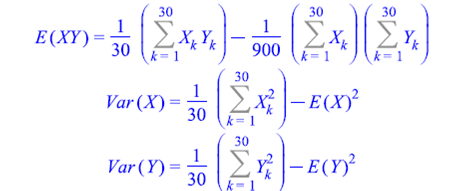

Для регрессии вида найдем коэффициенты по формулам [10]

Вычислим

Тогда

Откуда

Тогда линейная регрессия будет иметь вид

Смысл коэффициента beta заключается в том, что при изменении значения X на 1 единицу Y меняется на 0, 1315 единиц. Параметры показательной регрессии

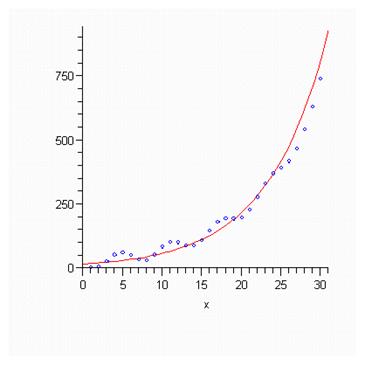

Нарисуем точки и регрессию:

Дисперсионный анализ для линейной регрессии

Среднее Y

Остаточная вариация (RSS) [14]

Общая вариация (TSS)

Объясняемая вариация (ESS)

Правило сложения дисперсий выполняется

Подсчитаем оценку дисперсии ошибки, т. е.

Среднее X

Найдем оценки дисперсий коэффициентов регрессии

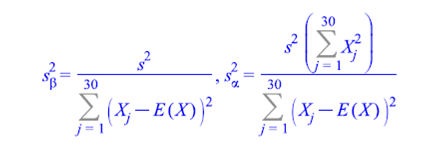

По формулам

Получим

Изучение качества линейной регрессии

Доверительные интервалы для оцененных параметров

Уровень доверия

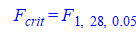

Количество степеней свободы 28

Критическое значение статистики Стьюдента

Доверительный интервал для beta

Равен

Не можем на данном уровне значимости принять гипотезу beta=0 т. к. не попадает в доверительный интервал [11].

Доверительный интервал для alpha

Равен

Мы не можем на данном уровне значимости принять гипотезу alpha=0 т. к. не попадает в доверительный интервал.

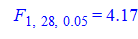

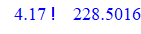

Критерий Фишера значимости всей регрессии

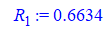

Коэффициент корреляции

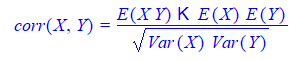

Где

Показывает, что связь сильна

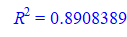

Коэффициент детерминации

Показывает, что регрессия объясняет 89, 08 процентов вариации признака.

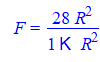

Убедимся в значимости модели с помощью статистики Фишера

Которая больше критического значения

Следовательно, регрессия значима

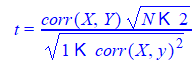

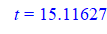

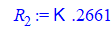

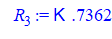

Проверим значимость коэффициента корреляции

Поэтому выборочный коэффициент корреляции значимо отличается от нуля.

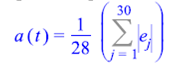

Средняя ошибка аппроксимации

Колеблемость признака

Колеблемость - это отклонения уровней динамического ряда от тренда, т. е. остатки регреСсии [13].

Найдем остатки регрессии (т. е. очищаем признак от тренда)

Нарисуем график остатков

Среднее линейное отклонение уровней ряда от тренда описывается показателем

Т. е. среднее абсолютное отклонение от тренда равно

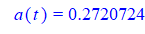

Амплитуда колебаний есть разность максимального и минимального отклонения и показывает максимальный разброс отклонений.

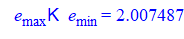

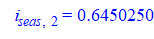

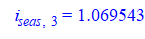

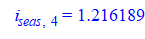

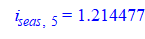

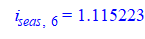

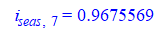

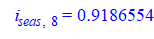

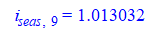

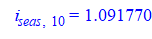

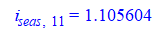

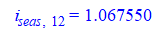

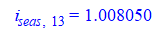

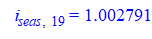

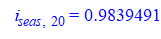

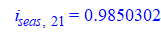

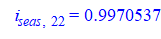

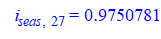

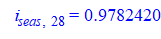

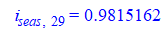

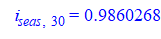

Индексы сезонности находятся по формулам

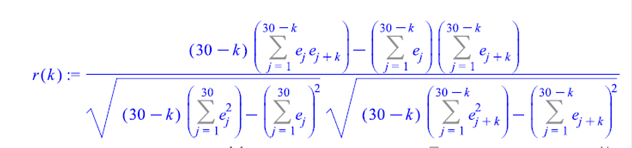

Степень тесноты связи между последовательностями наблюдаемого временного ряда, сдвинутого относительно друг друга на t единиц может быть определена с помощью коэффициента автокорреляции

Показатель t служит порядком коэффициента автокорреляции. Для разных t получаем r(t) - автокорреляционную функцию

А ее график - коррелограмма.

Статистика Дарбина-Уотсона

Попали в зону положительной автокорреляции.

Прогноз

Точечный прогноз для

Вывод

Модель оказалось достаточно хорошей. Критерий Стьюдента и Фишера показывают, что модель значима. По графику остатков можно видеть, что присутствует сезонность, т. е. периодичность 3-го и 4-го порядков. Значит модель обладает хорошими прогнозными свойствами и ее можно использовать в прогнозировании товарооборота фирмы, учитывая сезонность.

Похожие статьи

-

Множественный регрессионный анализ товарооборота - Статистика розничного товарооборота

Теперь будем строить еще одну регрессию, но множественную. Учтем цепной индекс цен на товары в качестве одного из регрессоров. Построение регрессии Для...

-

Построим показательный тренд ВВП. Используем данные таблицы (в млрд. руб) [14]. Таблица 1. Данные к работе Год Квартал Номер квартала ВВП 2001 I 1 1900,9...

-

Возьмем данные об инвестициях в основной капитал (млрд. руб.) Год Квартал Номер квартала Значение 2003 I 1 330 II 2 470,4 III 3 608,8 IV 4 773,7 2004 I 5...

-

Тарифы на электроэнергию - Статистика ЖКХ

Построим временной тренд для среднеотпускного тарифа на электроэнергию, коп/кВтч. Год Квартал Номер квартала Цена 2000 I 1 9,00 II 2 9,19 III 3 10,21 IV...

-

Коэффициент корреляции Где Показывает, что связь сильна Коэффициент детерминации Показывает, что регрессия объясняет 81, 67 процентов вариации признака....

-

Методы прогнозирования в статистике населения - Система источников данных о населении

Моделирование временного тренда среднегодовой численности занят Ого населения Санкт-Петербурга Приведем данные среднегодовой численности занятого...

-

Для регрессии вида Найдем коэффициенты по формулам Вычислим Тогда Откуда Тогда линейная регрессия будет иметь вид Смысл коэффициента beta заключается в...

-

Моделирование тарифов Водоканала и РАО ЕЭС, Тарифы водоканала - Статистика ЖКХ

Тарифы водоканала Изучим динамику цен на услуги водоканала. Данные возьмем с сайта организации http://www. vodokanal. spb. ru. Показатель: условия...

-

Подсчитаем функцию эластичности по формуле В нашем случае или Значение эластичности в средней точке Показывает, что при изменении X на 1% Y меняется на...

-

Подсчитаем функцию эластичности по формуле В нашем случае Или Значение эластичности в средней точке Показывает, что при изменении X на 1% Y меняется на...

-

Постоянство механизмов. Одно из условий, на которое опирается эконометрическое моделирование, состоит в том, что функциональное соотношение не меняется в...

-

Индекс Морана выявил наличие положительной пространственной зависимости в данных. То есть часть наблюдений кластеризуется на территории города по...

-

Данные взяты на сайте Госкомстата Http://www. gks. ru/free_doc/2006/b06_13/14-08.htm Год Значение, Млн. чел. 2000 4,7 2001 4,2 2002 3,8 2003 3,3 2004 2,9...

-

Моделирование числа предприятий в РФ - Статистический анализ предпринимательства

Приведем данные (взяты из справочника Регионы России), характеризующие число предприятий в РФ. Год 1995 1996 1997 1998 1999 2000 2001 2002 2003 Число...

-

Множественная линейная регрессия

Задание Линейный регрессия переменная детерминация Составить уравнение линейной регрессии, используя МНК, и найти числовые характеристики переменных....

-

Применим аппарат. Результаты приведены ниже Таблица 6. индексный анализ Рисунок 4. График сглаженного признака Полиномиальная регрессия Приведем массив...

-

Доверительные интервалы для оцененных параметров Уровень доверия Количество степеней свободы 17 Критическое значение статистики Стьюдента Доверительный...

-

Приведем данные среднегодовой численности занятого населения Год Тыс. чел. 1996 2301,3 1997 2341,4 1998 2329,8 1999 2351,6 2000 2367,8 2001 2372,3 2002...

-

Изучение динамики товарооборота - Статистика розничного товарооборота

Развитие товарооборота--динамичный процесс. Купля-продажа товаров осуществляется не только в пространстве, но, и во времени. Конечно, отдельные акты...

-

Литература - Статистика розничного товарооборота

1. Н. И. Щедрин "Статистика торговли" г. Москва "Финансы и статистика" 2003 год. 2. И. К. Беляевский, Н. Н. Ряузов, Д. Н. Ряузов " Статистика торговли"...

-

Заключение - Статистика розничного товарооборота

Задачи статистики товарооборота конкретизируются и дифференцируются при статистическом изучении подотраслей (субрынков), в частности статистики сбыта и...

-

Введение - Статистика розничного товарооборота

Товарооборот представляет собой процесс купли-продажи, обмена товара на деньги. В его основе лежит уступка права собственности на товар в обмен на его...

-

Колеблемость признака, Прогноз - Динамика ВВП РФ, статистический анализ

Колеблемость - это отклонения уровней динамического ряда от тренда, т. е. остатки регрессии [13]. Найдем остатки регрессии (т. е. очищаем признак от...

-

Колеблемость признака, 7. Прогноз - Статистическая оценка национального богатства России

Колеблемость - это отклонения уровней динамического ряда от тренда, т. е. остатки регрессии. Найдем остатки регрессии (т. е. очищаем признак от тренда)...

-

Модели сезонных колебаний - Ряды динамики в статистике

Сезонные колебания в ряду динамики характеризуются специальными показателями, которые называются индексами сезонности (Is). Совокупность этих показателей...

-

Эконометрические методы могут быть применены в моделировании, имитации и прогнозировании рыночных процессов. Достаточно широко в маркетинге используются...

-

Критерий Дарбина-Уотсона для выявления автокорреляции - Ряды динамики в статистике

Ряд динамика аналитический прогнозирование автокорреляция Критерий Дарбина-Уотсона предназначен для обнаружения автокорреляции первого порядка. Он...

-

На основе данных таблицы 1 приложения А построим предварительную регрессионную модель: Модель 1: МНК, использованы наблюдения 2005:01-2007:12 (T = 36)....

-

Методы измерения параметров тренда - Ряды динамики в статистике

Тенденция ряда динамики (тренд). Важнейшим направлением в исследовании закономерностей динамики социально-экономических процессов является изучение общей...

-

Построение многофакторной корреляционно-регрессионной модели производительности труда

Построение многофакторной корреляционно-регрессионной модели производительности труда Данная работа направлена на выявление факторов, от которых зависит...

-

Искусственные нейронные сети (ИНС) рассматриваются исследователями как возможная альтернатива статистическим методам. Исследования, использующие ИНС, как...

-

Тест на переобучаемость финальной модели - Уровень конкурентоспособности строительных компаний

Как отмечалось в ходе исследования, logit-модель может характеризоваться сильной зависимостью от обучающей выборки. Поэтому чтобы быть уверенным в...

-

После проведения регрессионного анализа получается модель объекта исследований в виде некоторой функции. В простейшем случае линейной регрессии она имеет...

-

Построение и анализ эконометрической модели - Построение экономических моделей

На основе данных таблицы 1 приложения А построим предварительную регрессионную модель: Модель 1: МНК, использованы наблюдения 2005:01-2007:12 (T = 36)...

-

ПОНЯТИЕ ОБ АВТОКОРРЕЛЯЦИИ. ОПРЕДЕЛЕНИЕ СИЛЫ АВТОКОРРЕЛЯЦИИ Парные регрессионные модели отражают специфику взаимодействия некоторого функционального...

-

Коэффициенты структурной модели могут быть оценены разными способами в зависимости от вида системы одновременных уравнений. Наибольшее распространение...

-

Нелинейные модели регрессии - Моделирование в эконометрике

Нелинейные модели регрессии и их линеаризация. 1. Типы нелинейных моделей: 2. Нелинейные модели линейные по объясняющим переменным и их линеаризация. 3....

-

Элементы корреляционного анализа Зависимость между случайными величинами (СВ) X и Y в теории вероятностей и математической статистике описывается, в...

-

Становление и развитие эконометрического метода на методах вычислительной статистики: - на методах парной и множественной корреляции; - выделение тренда...

-

В любой эконометрической модели в зависимости от конечных прикладных целей ее использования все участвующие в ней переменные подразделяются: на...

Эконометрические модели товарооборота. Показательный тренд - Статистика розничного товарооборота