Моделирование числа предприятий в РФ - Статистический анализ предпринимательства

Приведем данные (взяты из справочника Регионы России), характеризующие число предприятий в РФ.

|

Год |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

|

Число |

2249531 |

2504518 |

2727146 |

2901237 |

3106350 |

3346483 |

3593837 |

3845278 |

4149815 |

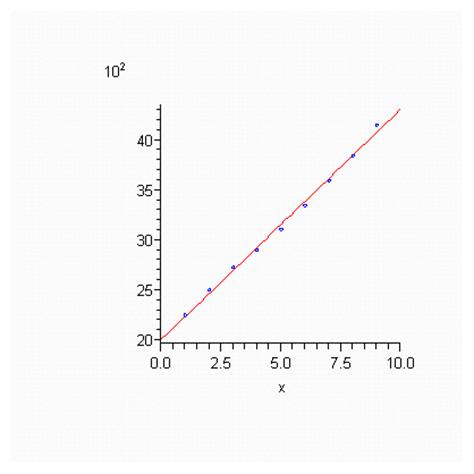

Построим временную закономерность числа предприятий [5].

Приведем массив данных. Число предприятий указано в тысячах. А года занумерованы от 1 до 9: 1995г - 1 год, 1996г - 2 год, ..., 2003г - 9 год,

Построение регрессии

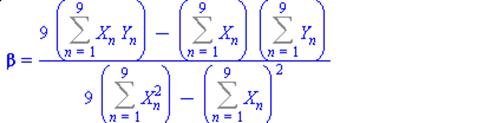

Для регрессии вида найдем коэффициенты по формулам

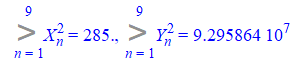

Вычислим

Тогда

Откуда

Тогда линейная регрессия будет иметь вид

Смысл коэффициента beta заключается в том [3] , что с каждым годом число предприятий увеличивается на 230 тысяч. Нарисуем точки и регрессию:

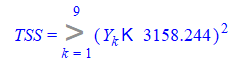

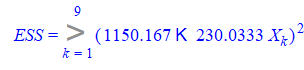

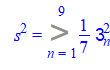

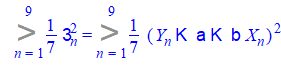

Дисперсионный анализ

Среднее Y

Остаточная вариация (RSS)

Общая вариация (TSS)

Объясняемая вариация (ESS)

Правило сложения дисперсий выполняется

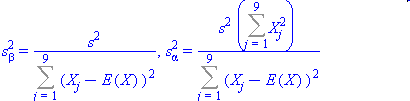

Подсчитаем оценку дисперсии ошибки, т. е. [1]

Среднее X

Найдем оценки дисперсий коэффициентов регрессии

По формулам

Получим

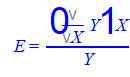

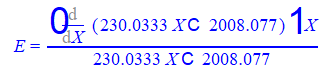

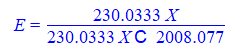

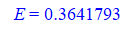

Эластичность

Подсчитаем функцию эластичности по формуле

В нашем случае

Или

Значение эластичности в средней точке

Показывает, что при изменении X на 1% Y меняется на 0,36 процента.

Изучение качества регрессии

Доверительные интервалы для оцененных параметров

Уровень доверия

Количество степеней свободы =7

Критическое значение статистики Стьюдента

Доверительный интервал для beta

Равен

Не можем на данном уровне значимости принять гипотезу beta=0 т. к. не попадает в доверительный интервал.

Доверительный интервал для alpha

Равен

Мы не можем на данном уровне значимости принять гипотезу alpha=0 т. к. не попадает в доверительный интервал [2].

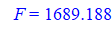

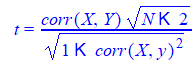

Критерий Фишера значимости всей регрессии

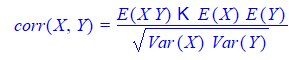

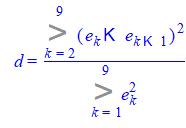

Коэффициент корреляции

Где

Показывает, что связь сильна

Коэффициент детерминации

Показывает, что регрессия объясняет 99, 58 процентов вариации признака.

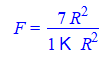

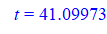

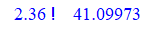

Убедимся в значимости модели с помощью статистики Фишера

Которая больше критического значения

Следовательно, регрессия значима

Проверим значимость коэффициента корреляции

Поэтому выборочный коэффициент корреляции значимо отличается от нуля.

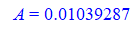

Средняя ошибка аппроксимации

Колеблемость признака

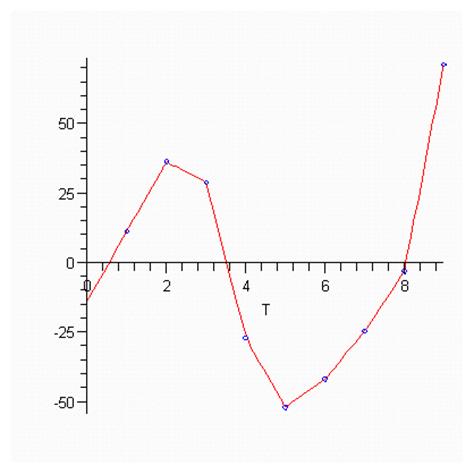

Колеблемость - это отклонения уровней динамического ряда от тренда, т. е. остатки регрессии [6]. Найдем остатки регрессии (т. е. очищаем признак от тренда)

Нарисуем график остатков

Среднее линейное отклонение уровней ряда от тренда описывается показателем

Т. е. среднее абсолютное отклонение от тренда равно

Амплитуда колебаний есть разность максимального и минимального отклонения и показывает максимальный разброс отклонений.

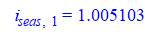

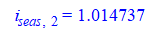

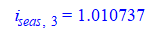

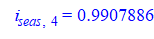

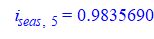

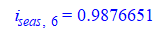

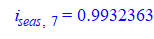

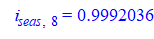

Индексы сезонности находятся по формулам [4]

Степень тесноты связи между последовательностями наблюдаемого временного ряда, сдвинутого относительно друг друга на t единиц может быть определена с помощью коэффициента автокорреляции

Показатель t служит порядком коэффициента автокорреляции. Для разных t получаем r(t) - автокорреляционную функцию

А ее график - коррелограмма.

Статистика Дарбина-Уотсона [8]

Попали в зону положительной автокорреляции.

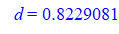

Прогноз 2007

Точечный прогноз для

Интервальный прогноз с вероятностью 95%

Или

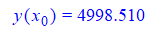

Прогноз 2008

Точечный прогноз для

Интервальный прогноз с вероятностью 95%

Или

Похожие статьи

-

Данные взяты на сайте Госкомстата Http://www. gks. ru/free_doc/2006/b06_13/14-08.htm Год Значение, Млн. чел. 2000 4,7 2001 4,2 2002 3,8 2003 3,3 2004 2,9...

-

Применим аппарат. Результаты приведены ниже Таблица 6. индексный анализ Рисунок 4. График сглаженного признака Полиномиальная регрессия Приведем массив...

-

Подсчитаем функцию эластичности по формуле В нашем случае или Значение эластичности в средней точке Показывает, что при изменении X на 1% Y меняется на...

-

Приложение - Анализ и моделирование инновационной активности малых и средних предприятий

> Таблица 1 Факторы, сдерживающие инновационное развитие Т Аблица 2 Описательные статистики переменных кластерного анализа Описательные статистики...

-

Ниже мы постоим парную регрессию, показывающую зависимость от денежной массы. Год Квартал Денежная масса Значение 2003 I 3665,3 330,0 II 4426,5 470,4 III...

-

Возьмем данные об инвестициях в основной капитал (млрд. руб.) Год Квартал Номер квартала Значение 2003 I 1 330 II 2 470,4 III 3 608,8 IV 4 773,7 2004 I 5...

-

Рассмотрение организационных инноваций в контексте малого предпринимательства может быть целесообразно по ряду причин: 1. организационные инновации...

-

Трудовой среднесписочный статистический Движение работников с предприятия на предприятие, из отрасли в отрасль требует численного определения. Учет...

-

Классификация регионов РФ по степени инновационной развитости методами кластерного анализа и расщепления смесей Российская Федерация состоит из 85...

-

Экспорт инновационной наукоемкой продукции служит одним из основных источников дохода в наиболее развитых странах. В них на долю предприятий с...

-

Инновации как объект статистического исследования Дадим определение понятию "инновации". Инновацией является внедренное новшество, обеспечивающее...

-

Введение - Анализ и моделирование инновационной активности малых и средних предприятий

Актуальность темы исследования. Всеобщая информатизация в современном мире каждый день порождает новые тенденции и веяния во всех сферах жизни общества -...

-

Сущность группировки, их виды и значение Группировка -- это распределение единиц по группам в соответствии со следующим принципом: различия между...

-

Колеблемость признака, Прогноз - Динамика ВВП РФ, статистический анализ

Колеблемость - это отклонения уровней динамического ряда от тренда, т. е. остатки регрессии [13]. Найдем остатки регрессии (т. е. очищаем признак от...

-

Экономический корреляционный регрессионный Парная линейная регрессия Парная регрессия характеризует связь между двумя признаками: результативным и...

-

Построим показательный тренд ВВП. Используем данные таблицы (в млрд. руб) [14]. Таблица 1. Данные к работе Год Квартал Номер квартала ВВП 2001 I 1 1900,9...

-

Моделирование тарифов Водоканала и РАО ЕЭС, Тарифы водоканала - Статистика ЖКХ

Тарифы водоканала Изучим динамику цен на услуги водоканала. Данные возьмем с сайта организации http://www. vodokanal. spb. ru. Показатель: условия...

-

Подсчитаем функцию эластичности по формуле В нашем случае Или Значение эластичности в средней точке Показывает, что при изменении X на 1% Y меняется на...

-

Множественный регрессионный анализ товарооборота - Статистика розничного товарооборота

Теперь будем строить еще одну регрессию, но множественную. Учтем цепной индекс цен на товары в качестве одного из регрессоров. Построение регрессии Для...

-

Доверительные интервалы для оцененных параметров Уровень доверия Количество степеней свободы 17 Критическое значение статистики Стьюдента Доверительный...

-

Для регрессии вида Найдем коэффициенты по формулам Вычислим Тогда Откуда Тогда линейная регрессия будет иметь вид Смысл коэффициента beta заключается в...

-

Приведем данные среднегодовой численности занятого населения Год Тыс. чел. 1996 2301,3 1997 2341,4 1998 2329,8 1999 2351,6 2000 2367,8 2001 2372,3 2002...

-

Оценим уравнение объема отгруженных инновационных товаров и услуг на основании данных, взятых из сборников Росстата "Россия. Статистический справочник" и...

-

Введение - Статистический анализ предпринимательства

Малые предприятия стали неотъемлемой частью экономики большинства промышленно развитых стран. Они выполняют ряд важнейших социально-экономических...

-

Заключение - Анализ и моделирование инновационной активности малых и средних предприятий

На современном этапе развития главным приоритетом российской экономики заявлен переход на инновационный путь развития. Мировой опыт показывает, что...

-

Заключение - Статистический анализ предпринимательства

Выработка адекватных, эффективных мер государственной политики предъявляет высокие требования к информационному обеспечению государственных структур...

-

ОПРЕДЕЛЕНИЕ МЕТОДА ФАКТОРНОГО АНАЛИЗА И ЧИСЛА ФАКТОРОВ - Многомерный статистический анализ

Определение метода факторного анализа. Различные методы факторного анализа различаются в зависимости от подходов, которые используются для выделения...

-

Частным случаем недетерминированной связи является связь случайная - стохастическая (вероятностная). Реализация вероятностного подхода к описанию...

-

При анализе инновационной активности региона важно понимать, как те или иные экономические данные влияют на инновационные показатели. В качестве...

-

Количественная характеристика трудовых ресурсов в первую очередь измеряется такими показателями, как общая, списочная, явочная и среднесписочная...

-

Расчет показателей динамики ФЗП Для характеристики изменения ФЗП применяются следующие показатели: абсолютный прирост (), коэффициент роста (),...

-

После получения матриц спектра плана, проведем 70 опытов в каждой точке. По полученным параметрам построим регрессионную модель второго порядка,...

-

Колеблемость признака, 7. Прогноз - Статистическая оценка национального богатства России

Колеблемость - это отклонения уровней динамического ряда от тренда, т. е. остатки регрессии. Найдем остатки регрессии (т. е. очищаем признак от тренда)...

-

Как уже говорилось ранее, основная информация по экономической деятельности малых инновационных предприятий представляется формой федерального...

-

Основные принципы организации статистического наблюдения - Статистический анализ предпринимательства

Статистическое наблюдение за деятельностью предприятий должно обеспечить получение объективной информации об основных аспектах деятельности предприятий...

-

Связь основных макроэкономических показателей статистики и развития малого инновационного предпринимательства У России сегодня нет более важной цели, чем...

-

Моделирование сезонности ВВП - Динамика ВВП РФ, статистический анализ

После того, как мы установили наличие сезонности, надо пытаться ее моделировать. Приведем расчет модели с использованием фиктивных переменных. Введем 3...

-

Сущность и основные условия применения корреляционного анализа В соответствии с сущностью корреляционной связи ее изучение имеет две цели: 1) измерение...

-

Равноускоренное (равнозамедленное) развитие. Этому типу динамики свойственно постоянное во времени увеличение (замедление) развития. Уровни таких рядов...

-

После проведения регрессионного анализа получается модель объекта исследований в виде некоторой функции. В простейшем случае линейной регрессии она имеет...

Моделирование числа предприятий в РФ - Статистический анализ предпринимательства