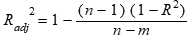

Моделирование временного тренда среднегодовой численности занятого населения - Моделирование временного тренда среднегодовой численности занятого населения

Приведем данные среднегодовой численности занятого населения

|

Год |

Тыс. чел. |

|

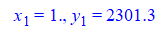

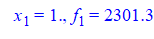

1996 |

2301,3 |

|

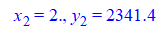

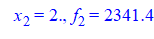

1997 |

2341,4 |

|

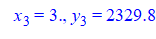

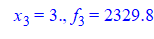

1998 |

2329,8 |

|

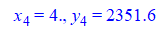

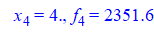

1999 |

2351,6 |

|

2000 |

2367,8 |

|

2001 |

2372,3 |

|

2002 |

2382 |

|

2003 |

2380,2 |

Линейный тренд

Приведем массив данных

Для регрессии вида

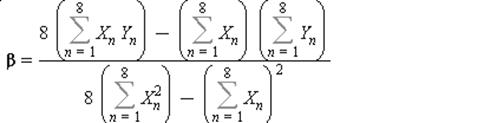

Найдем коэффициенты по формулам

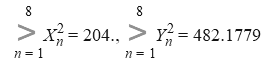

Вычислим

Тогда

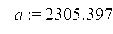

Откуда

Тогда линейная регрессия будет иметь вид

Смысл коэффициента beta заключается в том, что при изменении значения X на 1 единицу Y меняется на 10, 7 единиц

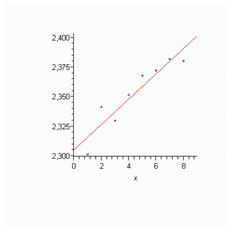

Нарисуем точки и регрессию:

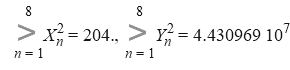

Проведем дисперсионный анализ

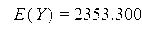

Среднее Y

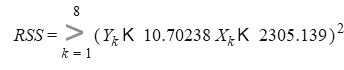

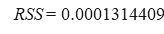

Остаточная вариация (RSS)

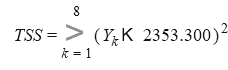

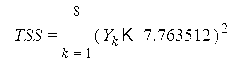

Общая вариация (TSS)

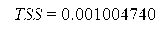

Объясняемая вариация (ESS)

Правило сложения дисперсий выполняется

Подсчитаем оценку дисперсии ошибки, т. е.

Среднее X

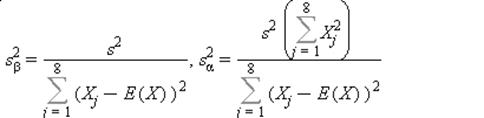

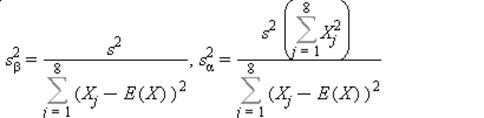

Найдем оценки дисперсий коэффициентов регрессии

По формулам

Получим

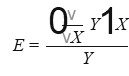

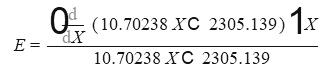

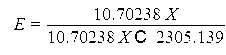

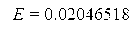

Подсчитаем функцию эластичности по формуле

В нашем случае

Или

Значение эластичности в средней точке

Показывает, что при изменении X на 1% Y меняется на 0,02 процентов.

Доверительные интервалы для оцененных параметров

Уровень доверия

Количество степеней свободы 6

Критическое значение статистики Стьюдента

Доверительный интервал для beta

РавенНе можем на данном уровне значимости принять гипотезу beta=0 т. к. не попадает в доверительный интервал.

Доверительный интервал для alpha

Равен

Мы не можем на данном уровне значимости принять гипотезу alpha=0 т. к. не попадает в доверительный интервал.

Критерий Фишера значимости всей регрессии

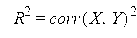

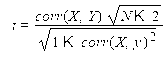

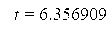

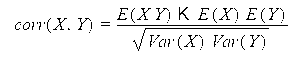

Коэффициент корреляции

Где

показывает, что связь сильна

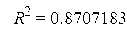

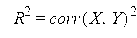

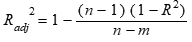

Коэффициент детерминации

показывает, что регрессия объясняет 87, 07 процентов вариации признака.

Убедимся в значимости модели с помощью статистики Фишера

которая больше критического значения

Следовательно, регрессия значима

Проверим значимость коэффициента корреляции

Поэтому выборочный коэффициент корреляции значимо отличается от нуля.

Средняя ошибка аппроксимации

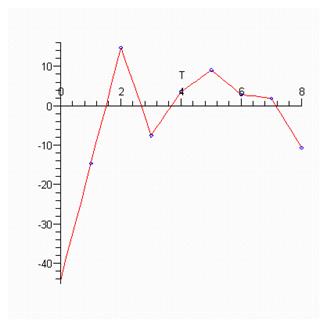

Колеблемость - это отклонения уровней динамического ряда от тренда, т. е. остатки регрессии. Найдем остатки регрессии (т. е. очищаем признак от тренда)

Нарисуем график остатков

Среднее линейное отклонение уровней ряда от тренда описывается показателем

Т. е. среднее абсолютное отклонение от тренда равно

Амплитуда колебаний есть разность максимального и минимального отклонения и показывает максимальный разброс отклонений.

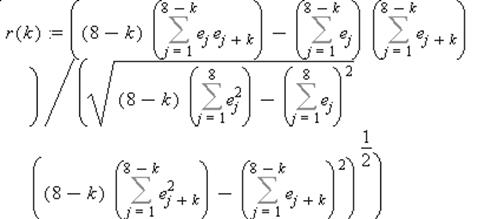

Степень тесноты связи между последовательностями наблюдаемого временного ряда, сдвинутого относительно друг друга на t единиц может быть определена с помощью коэффициента автокорреляции

Показатель t служит порядком коэффициента автокорреляции. Для разных t получаем r(t) автокорреляционную функцию

Статистика Дарбина-Уотсона

Попали в зону отсутствия автокорреляции.

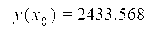

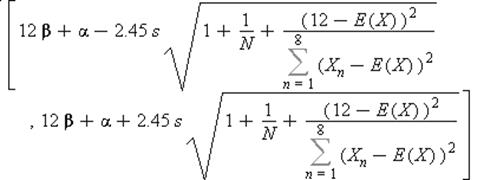

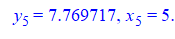

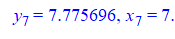

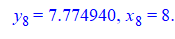

Прогноз 2007. Точечный прогноз для

Интервальный прогноз с вероятностью 95%

Или

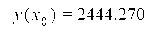

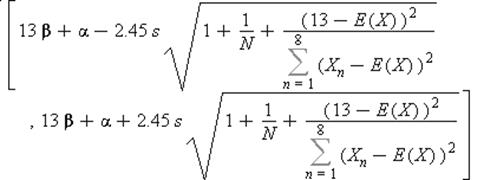

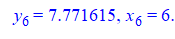

Прогноз 2008. Точечный прогноз для

Интервальный прогноз с вероятностью 95%

Или

Показательный тренд

Приведем массив данных

Обозначим ln(f)=y, ln(a)=alpha, ln(b)=beta

Получим

Оценим линейную регрессию

Для регрессии вида

Найдем коэффициенты по формулам

Вычислим

Тогда

Откуда

Тогда линейная регрессия будет иметь вид

Смысл коэффициента beta заключается в том, что при изменении значения X на 1 единицу Y меняется на 0,0045 единиц

Параметры показательной регрессии

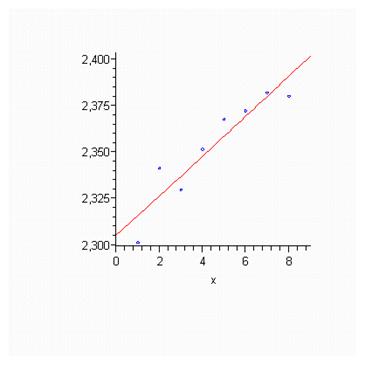

Нарисуем точки и показательную регрессию:

Дисперсионный анализ для линейной регрессии

Среднее Y

Остаточная вариация (RSS)

Общая вариация (TSS)

Объясняемая вариация (ESS)

Правило сложения дисперсий выполняется

Подсчитаем оценку дисперсии ошибки, т. е.

Среднее X

Найдем оценки дисперсий коэффициентов регрессии

По формулам

Получим

Подсчитаем функцию эластичности по формуле

В нашем случае

Или

Значение эластичности в средней точке

Показывает, что при изменении X на 1% Y меняется на процентов.

Доверительные интервалы для оцененных параметров

Уровень доверия

Количество степеней свободы 6

Критическое значение статистики Стьюдента

Доверительный интервал для beta

Равен

Не можем на данном уровне значимости принять гипотезу beta=0 т. к. не попадает в доверительный интервал.

Доверительный интервал для alpha

Равен

Мы не можем на данном уровне значимости принять гипотезу alpha=0 т. к. не попадает в доверительный интервал.

Критерий Фишера значимости всей регрессии

Коэффициент корреляции

Где

показывает, что связь сильна

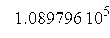

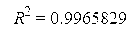

Коэффициент детерминации

Показывает, что регрессия объясняет 99,65 процентов вариации признака.

Убедимся в значимости модели с помощью статистики Фишера

которая больше критического значения

Следовательно, регрессия значима

Проверим значимость коэффициента корреляции

Поэтому выборочный коэффициент корреляции значимо отличается от нуля.

Средняя ошибка аппроксимации

Колеблемость - это отклонения уровней динамического ряда от тренда, т. е. остатки регрессии. Найдем остатки регрессии (т. е. очищаем признак от тренда)

Нарисуем график остатков

Среднее линейное отклонение уровней ряда от тренда описывается показателем

Т. е. среднее абсолютное отклонение от тренда равно

Амплитуда колебаний есть разность максимального и минимального отклонения и показывает максимальный разброс отклонений.

Степень тесноты связи между последовательностями наблюдаемого временного ряда, сдвинутого относительно друг друга на t единиц может быть определена с помощью коэффициента автокорреляции

Показатель t служит порядком коэффициента автокорреляции. Для разных t получаем r(t) автокорреляционную функцию

Статистика Дарбина-Уотсона

Попали в зону отсутствия автокорреляции.

Похожие статьи

-

Данные взяты на сайте Госкомстата Http://www. gks. ru/free_doc/2006/b06_13/14-08.htm Год Значение, Млн. чел. 2000 4,7 2001 4,2 2002 3,8 2003 3,3 2004 2,9...

-

Будем моделировать среднегодовую численность занятого населения с помощью показателей общей численности населения и миграционного прироста Среднегодовая...

-

Методы прогнозирования в статистике населения - Система источников данных о населении

Моделирование временного тренда среднегодовой численности занят Ого населения Санкт-Петербурга Приведем данные среднегодовой численности занятого...

-

Моделирование числа предприятий в РФ - Статистический анализ предпринимательства

Приведем данные (взяты из справочника Регионы России), характеризующие число предприятий в РФ. Год 1995 1996 1997 1998 1999 2000 2001 2002 2003 Число...

-

Моделирование тарифов Водоканала и РАО ЕЭС, Тарифы водоканала - Статистика ЖКХ

Тарифы водоканала Изучим динамику цен на услуги водоканала. Данные возьмем с сайта организации http://www. vodokanal. spb. ru. Показатель: условия...

-

Аналитическое выравнивание временного ряда. - Моделирование в эконометрике

Рассмотрим модель временного ряда yT = F (t) + , где F (t) - неслучайная составляющая (тренд, либо тренд и циклическая и (или) сезонная компонента,...

-

По данным динамики валют (вариант 14) выявить трендовую, периодическую и случайную составляющие ряда (T, S,E), оценить качество модели, сделать прогноз...

-

Литература - Моделирование временного тренда среднегодовой численности занятого населения

1. Айвазян С. А., Мхитарян В. С. Прикладная статистика и основы эконометрики. - М.: ЮНИТИ, 1998. 2. Буре В. М. Евсеев Е. А. Основы эконометрики: Учеб....

-

Введение - Моделирование временного тренда среднегодовой численности занятого населения

Петербург испытывает острый кадровый голод. Дефицит квалифицированных специалистов тормозит развитие экономики. По оценкам, в нашем городе более 65 тысяч...

-

В состав системы эконометрических уравнений входят множество зависимых или эндогенных переменных и множество предопределенных переменных (лаговые и...

-

Одна из важнейших задач статистики - определение в рядах динамики общей тенденции развития. Основной тенденцией развития называется плавное и устойчивое...

-

Множественная регрессия - уравнение связи с несколькими независимыми переменными: где - зависимая переменная (результативный признак); - независимые...

-

Доверительные интервалы для оцененных параметров Уровень доверия Количество степеней свободы 17 Критическое значение статистики Стьюдента Доверительный...

-

Подсчитаем функцию эластичности по формуле В нашем случае Или Значение эластичности в средней точке Показывает, что при изменении X на 1% Y меняется на...

-

Возьмем данные об инвестициях в основной капитал (млрд. руб.) Год Квартал Номер квартала Значение 2003 I 1 330 II 2 470,4 III 3 608,8 IV 4 773,7 2004 I 5...

-

Для регрессии вида Найдем коэффициенты по формулам Вычислим Тогда Откуда Тогда линейная регрессия будет иметь вид Смысл коэффициента beta заключается в...

-

Множественный регрессионный анализ товарооборота - Статистика розничного товарооборота

Теперь будем строить еще одну регрессию, но множественную. Учтем цепной индекс цен на товары в качестве одного из регрессоров. Построение регрессии Для...

-

Эконометрические модели товарооборота. Показательный тренд - Статистика розничного товарооборота

Для фирмы АВТОЦЕНТР КУПЧИНО 1. Санкт-Петербург, м. Балканская д.57 (812) 448-12-12 2. Телефоны: (812) 448-12-12 3. Факс: (812) 448-12-12 4. Лицензия...

-

Тарифы на электроэнергию - Статистика ЖКХ

Построим временной тренд для среднеотпускного тарифа на электроэнергию, коп/кВтч. Год Квартал Номер квартала Цена 2000 I 1 9,00 II 2 9,19 III 3 10,21 IV...

-

Применим аппарат. Результаты приведены ниже Таблица 6. индексный анализ Рисунок 4. График сглаженного признака Полиномиальная регрессия Приведем массив...

-

Подсчитаем функцию эластичности по формуле В нашем случае или Значение эластичности в средней точке Показывает, что при изменении X на 1% Y меняется на...

-

Построим показательный тренд ВВП. Используем данные таблицы (в млрд. руб) [14]. Таблица 1. Данные к работе Год Квартал Номер квартала ВВП 2001 I 1 1900,9...

-

Заключение - Моделирование временного тренда среднегодовой численности занятого населения

Программой социально-экономического развития Санкт-Петербурга на 2005-2008 годы предусматривается, что валовой региональный продукт в 2006 году по...

-

Методы измерения параметров тренда - Ряды динамики в статистике

Тенденция ряда динамики (тренд). Важнейшим направлением в исследовании закономерностей динамики социально-экономических процессов является изучение общей...

-

Приложение - Анализ и моделирование инновационной активности малых и средних предприятий

> Таблица 1 Факторы, сдерживающие инновационное развитие Т Аблица 2 Описательные статистики переменных кластерного анализа Описательные статистики...

-

Основные задачи анализа временных рядов. Базисная цель статистического анализа временного ряда заключается в том, чтобы по имеющейся траектории этого...

-

Примеры лаговых моделей в экономике - Экономическое моделирование временных рядов

Модель адаптивных ожиданий Моделью адаптивных ожиданий называется динамическая эконометрическая модель, которая учитывает предполагаемое (или желаемое)...

-

Модель Бокса и Дженкинса Процедуры оценки параметров и прогнозирования, описанные в разделе Идентификация модели временных рядов, предполагают, что...

-

Временные ряды - Моделирование в эконометрике

Эконометрический модель регрессия ряд Понятие временного ряда. Основные характеристики временных рядов. Модели стационарных и нестационарных временных...

-

Множественная линейная регрессия

Задание Линейный регрессия переменная детерминация Составить уравнение линейной регрессии, используя МНК, и найти числовые характеристики переменных....

-

Гомоскедастичность, Отсутствие автокорреляции остатков - Моделирование в эконометрике

Гомоскедастичность остатков означает, что дисперсия каждого отклонения одинакова для всех значений X . Если это условие не соблюдается, то имеет место...

-

Простая линейная регрессия - Моделирование в эконометрике

Простой регрессией называется односторонняя стохастическая зависимость результативной переменной только от одной объясняющей переменной: Простая линейная...

-

Модель временного ряда на примере продажи акций - Эконометрическое моделирование финансовых рынков

Рассмотрим пример на основе данных по ценам продажи акций. Даны цены (открытия, максимальная, минимальная и закрытия) за 10 дней. Интервал сглаживания...

-

Моделирование тенденции временного ряда - Эконометрическое моделирование финансовых рынков

Распространенным способом моделирования тенденции временного ряда является построение аналитической функции, характеризующей зависимость уровней ряда от...

-

Коэффициент корреляции Где Показывает, что связь сильна Коэффициент детерминации Показывает, что регрессия объясняет 81, 67 процентов вариации признака....

-

Ниже мы постоим парную регрессию, показывающую зависимость от денежной массы. Год Квартал Денежная масса Значение 2003 I 3665,3 330,0 II 4426,5 470,4 III...

-

Построение линейного уравнения парной регрессии

Задача Таблица 1 Номер региона Среднедушевой прожиточный минимум в день одного трудоспособного, руб., Среднедневная заработная плата, руб., 1 78 133 2 82...

-

Экономический корреляционный регрессионный Парная линейная регрессия Парная регрессия характеризует связь между двумя признаками: результативным и...

-

Возьмем в качестве исходных данных строку 3 своего варианта Квадратический мода медиана дисперсия № Варианта Продукты питания - всего Хлебобулочные...

-

Показатели вариации - Основы эконометрики

Показатели вариации делятся на две группы: абсолютные и относительные. К Абсолютным показателям вариации относятся: § размах вариации; § среднее линейное...

Моделирование временного тренда среднегодовой численности занятого населения - Моделирование временного тренда среднегодовой численности занятого населения