Автокорреляция: первого, второго порядка - Ряды динамики в статистике

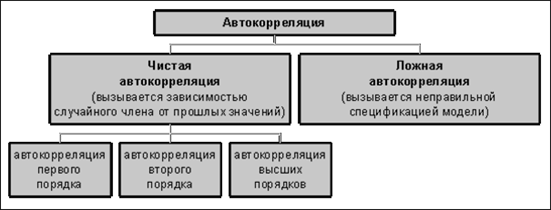

Автокорреляция (последовательная корреляция) - это корреляция между наблюдаемыми показателями во времени (временные ряды) или в пространстве(перекрестные данные). Виды автокорреляции приведены на рис. 7.1.

Рис. 7.1 Виды автокорреляции

Причины чистой автокорреляции

- 1. Инерция. Трансформация, изменение многих экономических показателей обладает инерционностью. 2. Эффект паутины. Многие экономические показатели реагируют на изменение экономических условий с запаздыванием (временным лагом) 3. Сглаживание данных. Усреднение данных по некоторому продолжительному интервалу времени.

Последствия автокорреляции

- 1. Истинная автокорреляция не приводит к смещению оценок регрессии, но оценки перестают быть эффективными. 2. Автокорреляция (особенно положительная) часто приводит к уменьшению стандартных ошибок коэффициентов, что влечет за собой увеличение t-статистик. 3. Оценка дисперсии остатков Se2 является смещенной оценкой истинного значения e2 , во многих случаях занижая его. 4. В силу вышесказанного выводы по оценке качества коэффициентов и модели в целом, возможно, будут неверными. Это приводит к ухудшению прогнозных качеств модели.

Автокорреляция первого порядка

случайный член рассматриваемого уравнения регрессии, коэффициент автокорреляции первого порядка, случайный член, не подверженный автокорреляции

Автокорреляция второго порядка

случайный член рассматриваемого уравнения регрессии, 1, 2 коэффициенты автокорреляции первого порядка, случайный член, не подверженный автокорреляции

Рис.7.2 Классический случайный член (автокорреляция отсутствует)

Похожие статьи

-

Заключение, Список литературы - Ряды динамики в статистике

По окончании работы над данным рефератом, автор решил следующие задачи, поставленные в начале работы: - дать определение понятию "ряд динамики" -...

-

Критерий Дарбина-Уотсона для выявления автокорреляции - Ряды динамики в статистике

Ряд динамика аналитический прогнозирование автокорреляция Критерий Дарбина-Уотсона предназначен для обнаружения автокорреляции первого порядка. Он...

-

Изучение динамики товарооборота - Статистика розничного товарооборота

Развитие товарооборота--динамичный процесс. Купля-продажа товаров осуществляется не только в пространстве, но, и во времени. Конечно, отдельные акты...

-

Суть, причины и последствия автокорреляции. - Моделирование в эконометрике

Одной из предпосылок регрессионного анализа является независимость случайного члена в любом наблюдении от его значений во всех других наблюдениях, т. е....

-

Компоненты временных рядов - Ряды динамики в статистике

Ряд динамики может быть подвержен влиянию факторов эволюционного и осциллятивного характера, а также находиться под влиянием факторов разного, как...

-

Введение - Ряды динамики в статистике

Одной из важнейших задач статистики является практическая помощь ее в работе менеджера. Ряды динамики позволяют изучить данный показатели или целую их...

-

Таблица 2.10 На 1 января 2008 года В среднем за 2007 год Все население В том числе Всенаселение В том числе Городское Сельское Городское Сельское...

-

Коэффициент корреляции Где Показывает, что связь сильна Коэффициент детерминации Показывает, что регрессия объясняет 81, 67 процентов вариации признака....

-

Применим аппарат. Результаты приведены ниже Таблица 6. индексный анализ Рисунок 4. График сглаженного признака Полиномиальная регрессия Приведем массив...

-

Колеблемость признака, Прогноз - Динамика ВВП РФ, статистический анализ

Колеблемость - это отклонения уровней динамического ряда от тренда, т. е. остатки регрессии [13]. Найдем остатки регрессии (т. е. очищаем признак от...

-

Модели сезонных колебаний - Ряды динамики в статистике

Сезонные колебания в ряду динамики характеризуются специальными показателями, которые называются индексами сезонности (Is). Совокупность этих показателей...

-

Статистика государственного бюджета занимается совершенствованием бюджетных классификаций и привидением их в соответствие с принятыми международными...

-

Аналитические показатели изменения уровней ряда динамики - Ряды динамики в статистике

К индивидуальным показателям интенсивности изменения явления относятся: - абсолютный прирост Дyi ; - темп роста Ti (коэффициент роста Ki ); - темп...

-

Классификация рядов динамики - Ряды динамики в статистике

Ряды динамики представляют собой ряды изменяющихся во времени значений статистического показателя, расположенного в хронологическом порядке. Составными...

-

Связь основных макроэкономических показателей статистики и развития малого инновационного предпринимательства У России сегодня нет более важной цели, чем...

-

Составьте линейное уравнение регрессии, вычислите параметры и оцените тесноту корреляционной связи, т. е. 1) вычислить точечную оценку коэффициента...

-

Эконометрические модели товарооборота. Показательный тренд - Статистика розничного товарооборота

Для фирмы АВТОЦЕНТР КУПЧИНО 1. Санкт-Петербург, м. Балканская д.57 (812) 448-12-12 2. Телефоны: (812) 448-12-12 3. Факс: (812) 448-12-12 4. Лицензия...

-

Введение - Динамика ВВП РФ, статистический анализ

В последние годы в эконометрической литературе большое внимание уделяется исследованию рядов динамики макроэкономических показателей. Разнообразные...

-

Модели авторегрессии порядка p (AR(p)-модели) - Динамические ряды

Рассмотрим сначала простейшие частные случаи. Модель авторегрессии 1-го порядка AR(1) (марковский процесс). Эта модель представляет собой простейший...

-

Подсчитаем функцию эластичности по формуле В нашем случае или Значение эластичности в средней точке Показывает, что при изменении X на 1% Y меняется на...

-

Моделирование тарифов Водоканала и РАО ЕЭС, Тарифы водоканала - Статистика ЖКХ

Тарифы водоканала Изучим динамику цен на услуги водоканала. Данные возьмем с сайта организации http://www. vodokanal. spb. ru. Показатель: условия...

-

Построим показательный тренд ВВП. Используем данные таблицы (в млрд. руб) [14]. Таблица 1. Данные к работе Год Квартал Номер квартала ВВП 2001 I 1 1900,9...

-

Методы прогнозирования в статистике населения - Система источников данных о населении

Моделирование временного тренда среднегодовой численности занят Ого населения Санкт-Петербурга Приведем данные среднегодовой численности занятого...

-

Множественный регрессионный анализ товарооборота - Статистика розничного товарооборота

Теперь будем строить еще одну регрессию, но множественную. Учтем цепной индекс цен на товары в качестве одного из регрессоров. Построение регрессии Для...

-

Возьмем данные об инвестициях в основной капитал (млрд. руб.) Год Квартал Номер квартала Значение 2003 I 1 330 II 2 470,4 III 3 608,8 IV 4 773,7 2004 I 5...

-

Элементы прогнозирования на основе тренда и колеблемости - Ряды динамики в статистике

Применение прогнозирования предполагает, что закономерность развития, действующая в прошлом (внутри ряда динамики), сохранится и в прогнозируемом...

-

Методы измерения параметров тренда - Ряды динамики в статистике

Тенденция ряда динамики (тренд). Важнейшим направлением в исследовании закономерностей динамики социально-экономических процессов является изучение общей...

-

Динамическая модель кассовых сборов неплохо описывает динамику кассовых сборов фильмов. Но она еще не приспособлена для прогнозирования, значения части...

-

Государственный бюджет -- важный инструмент государственного регулирования экономики. Он определяет формы и методы образования государственных финансовых...

-

Тарифы на электроэнергию - Статистика ЖКХ

Построим временной тренд для среднеотпускного тарифа на электроэнергию, коп/кВтч. Год Квартал Номер квартала Цена 2000 I 1 9,00 II 2 9,19 III 3 10,21 IV...

-

Модели скользящего среднего порядка q (МА(q)-модели) - Динамические ряды

Рассмотрим частный случай общего линейного процесса ( 2.13), когда только первые q из весовых коэффициентов J ненулевые. В это случае процесс имеет вид T...

-

Заключение - Динамика ВВП РФ, статистический анализ

В процессе математического моделирования экономических явлений и объектов часто возникает необходимость оценки существующих колебательных процессов. Под...

-

Заключение - Теоретические основы статистики результатов экономической деятельности

1. С целью выявления тенденций среди компаний Западной Сибири, мы взяли официальные, достоверные данные о величине валовой прибыли 31 компании за 2015...

-

Показатели результатов любого вида деятельности занимают особое место в ее характеристике, так как отражают степень достижения цели этой деятельности....

-

Моделирование сезонности ВВП - Динамика ВВП РФ, статистический анализ

После того, как мы установили наличие сезонности, надо пытаться ее моделировать. Приведем расчет модели с использованием фиктивных переменных. Введем 3...

-

Моделирование динамики рыночной системы

Введение В современных условиях динамичного развития рыночной системы экономика, испытывающая многочленные подъемы и спады, требует внешнего воздействия,...

-

Статистика естественного движения населения - Система источников данных о населении

Численность населения постоянно меняется. Происходит это в результате движения населения: рождений и смертей. Рождения, смерти, а также браки и разводы...

-

Для регрессии вида Найдем коэффициенты по формулам Вычислим Тогда Откуда Тогда линейная регрессия будет иметь вид Смысл коэффициента beta заключается в...

-

Показатели урожая и урожайности, их сущность, методика расчета Под урожаем сельскохозяйственная статистика понимает общий размер продукции данного вида...

-

Особенности эконометрического метода - Особенности эконометрического метода

Становление и развитие эконометрического метода на методах вычислительной статистики: - на методах парной и множественной корреляции; - выделение тренда...

Автокорреляция: первого, второго порядка - Ряды динамики в статистике