Нелинейные модели парной регрессии

Если между экономическими явлениями существуют нелинейные соотношения, то они выражаются с помощью соответствующих нелинейных функций.

Различают два класса нелинейных регрессий:

1. Регрессии, нелинейные относительно включенных в анализ объясняющих переменных, но линейные по оцениваемым параметрам, например, полиномы различных степеней - , ;

Равносторонняя гипербола - ;

Полулогарифмическая функция - .

2. Регрессии, нелинейные по оцениваемым параметрам, например

Степенная - ;

Показательная - ;

Экспоненциальная - .

Регрессии нелинейные по включенным переменным приводятся к линейному виду простой заменой переменных, а дальнейшая оценка параметров производится с помощью метода наименьших квадратов. Рассмотрим некоторые функции.

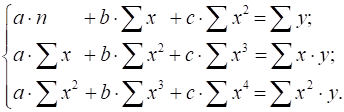

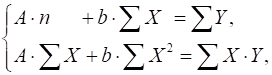

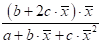

Парабола второй степени приводится к линейному виду с помощью замены: . В результате приходим к двухфакторному уравнению, оценка параметров которого при помощи МНК, как будет показано в параграфе 2.2 приводит к системе следующих нормальных уравнений:

А после обратной замены переменных получим

(1.17)

Парабола второй степени обычно применяется в случаях, когда для определенного интервала значений фактора меняется характер связи рассматриваемых признаков: прямая связь меняется на обратную или обратная на прямую.

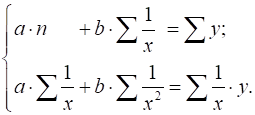

Равносторонняя гипербола может быть использована для характеристики связи удельных расходов сырья, материалов, топлива от объема выпускаемой продукции, времени обращения товаров от величины товарооборота, процента прироста заработной платы от уровня безработицы (например, кривая А. В. Филлипса), расходов на непродовольственные товары от доходов или общей суммы расходов (например, кривые Э. Энгеля) и в других случаях. Гипербола приводится к линейному уравнению простой заменой: . Система линейных уравнений при применении МНК будет выглядеть следующим образом:

(1.18)

Аналогичным образом приводятся к линейному виду зависимости, и другие.

Несколько иначе обстоит дело с регрессиями нелинейными по оцениваемым параметрам, которые делятся на два типа: нелинейные модели внутренне линейные (приводятся к линейному виду с помощью соответствующих преобразований, например, логарифмированием) и нелинейные модели внутренне нелинейные (к линейному виду не приводятся).

К внутренне линейным моделям относятся, например, степенная функция - , показательная - , экспоненциальная - , логистическая - , обратная - .

К внутренне нелинейным моделям можно, например, отнести следующие модели: , .

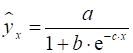

Среди нелинейных моделей наиболее часто используется степенная функция, которая приводится к линейному виду логарифмированием:

; ;

,

Где. Т. е. МНК мы применяем для преобразованных данных:

А затем потенцированием находим искомое уравнение.

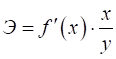

Широкое использование степенной функции связано с тем, что параметр в ней имеет четкое экономическое истолкование - он является коэффициентом эластичности. (Коэффициент эластичности показывает, на сколько процентов измениться в среднем результат, если фактор изменится на 1%.) Формула для расчета коэффициента эластичности имеет вид:

. (1.19)

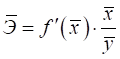

Так как для остальных функций коэффициент эластичности не является постоянной величиной, а зависит от соответствующего значения фактора, то обычно рассчитывается средний коэффициент эластичности:

. (1.20)

Приведем формулы для расчета средних коэффициентов эластичности для наиболее часто используемых типов уравнений регрессии:

Таблица 1.

|

Вид функции, |

Первая производная, |

Средний коэффициент эластичности, |

|

1 |

2 |

3 |

Возможны случаи, когда расчет коэффициента эластичности не имеет смысла. Это происходит тогда, когда для рассматриваемых признаков бессмысленно определение изменения в процентах.

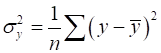

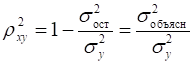

Уравнение нелинейной регрессии, так же, как и в случае линейной зависимости, дополняется показателем тесноты связи. В данном случае это индекс корреляции:

, (1.21)

Где - общая дисперсия результативного признака, - остаточная дисперсия.

Величина данного показателя находится в пределах: . Чем ближе значение индекса корреляции к единице, тем теснее связь рассматриваемых признаков, тем более надежно уравнение регрессии.

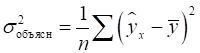

Квадрат индекса корреляции носит название индекса детерминации и характеризует долю дисперсии результативного признака, объясняемую регрессией, в общей дисперсии результативного признака:

, (1.22)

Т. е. имеет тот же смысл, что и в линейной регрессии; .

Индекс детерминации можно сравнивать с коэффициентом детерминации для обоснования возможности применения линейной функции. Чем больше кривизна линии регрессии, тем величина меньше. А близость этих показателей указывает на то, что нет необходимости усложнять форму уравнения регрессии и можно использовать линейную функцию.

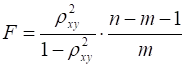

Индекс детерминации используется для проверки существенности в целом уравнения регрессии по - критерию Фишера:

, (1.23)

Где - индекс детерминации, - число наблюдений, - число параметров при переменной. Фактическое значение - критерия (1.23) сравнивается с табличным при уровне значимости и числе степеней свободы (для остаточной суммы квадратов) и (для факторной суммы квадратов).

О качестве нелинейного уравнения регрессии можно также судить и по средней ошибке аппроксимации, которая, так же как и в линейном случае, вычисляется по формуле (1.8).

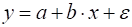

Рассмотрим Пример из параграфа 1.1, предположив, что связь между признаками носит нелинейный характер, и найдем параметры следующих нелинейных уравнений: , и.

Для нахождения параметров регрессии делаем замену и составляем вспомогательную таблицу ().

Таблица 2.

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

1 |

1,2 |

0,182 |

0,9 |

0,164 |

0,033 |

0,81 |

0,499 |

0,401 |

0,1610 |

44,58 |

|

2 |

3,1 |

1,131 |

1,2 |

1,358 |

1,280 |

1,44 |

1,508 |

-0,308 |

0,0947 |

25,64 |

|

3 |

5,3 |

1,668 |

1,8 |

3,002 |

2,781 |

3,24 |

2,078 |

-0,278 |

0,0772 |

15,43 |

|

4 |

7,4 |

2,001 |

2,2 |

4,403 |

4,006 |

4,84 |

2,433 |

-0,233 |

0,0541 |

10,57 |

|

5 |

9,6 |

2,262 |

2,6 |

5,881 |

5,116 |

6,76 |

2,709 |

-0,109 |

0,0119 |

4, 20 |

|

6 |

11,8 |

2,468 |

2,9 |

7,157 |

6,092 |

8,41 |

2,929 |

-0,029 |

0,0008 |

0,99 |

|

7 |

14,5 |

2,674 |

3,3 |

8,825 |

7,151 |

10,89 |

3,148 |

0,152 |

0,0232 |

4,62 |

|

8 |

18,7 |

2,929 |

3,8 |

11,128 |

8,576 |

14,44 |

3,418 |

0,382 |

0,1459 |

10,05 |

|

Итого |

71,6 |

15,315 |

18,7 |

41,918 |

35,035 |

50,83 |

18,720 |

-0,020 |

0,5688 |

116,08 |

|

Среднее значение |

8,95 |

1,914 |

2,34 |

5,240 |

4,379 |

6,35 |

- |

- |

0,0711 |

14,51 |

|

- |

0,846 |

0,935 |

- |

- |

- |

- |

- |

- |

- | |

|

- |

0,716 |

0,874 |

- |

- |

- |

- |

- |

- |

- |

Найдем уравнение регрессии:

,

.

Т. е. получаем следующее уравнение регрессии: . Теперь заполняем столбцы 8-11 нашей таблицы.

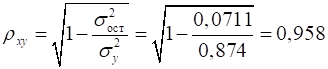

Индекс корреляции находим по формуле (1.21):

,

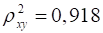

А индекс детерминации, который показывает, что 91,8% вариации результативного признака объясняется вариацией признака-фактора, а 8,2% приходится на долю прочих факторов.

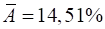

Средняя ошибка аппроксимации: , что недопустимо велико.

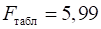

-критерий Фишера:

,

Значительно превышает табличное.

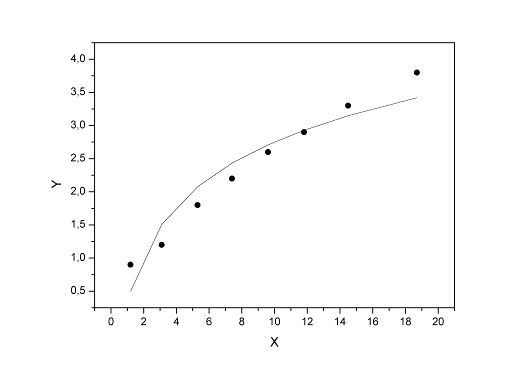

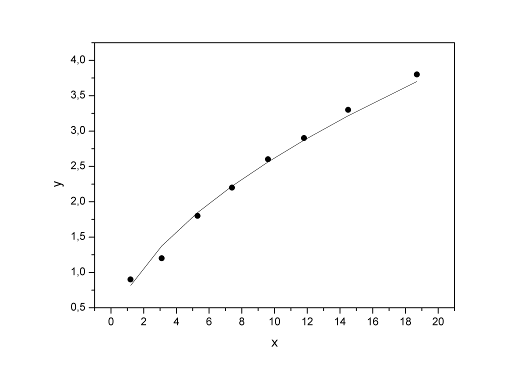

Изобразим на графике исходные данные и линию регрессии:

Рис. 1..

Для нахождения параметров регрессии делаем замену и составляем вспомогательную таблицу ().

Таблица 3.

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

1 |

1,2 |

1,10 |

0,9 |

0,99 |

1,2 |

0,81 |

0,734 |

0,166 |

0,0276 |

18,46 |

|

2 |

3,1 |

1,76 |

1,2 |

2,11 |

3,1 |

1,44 |

1,353 |

-0,153 |

0,0235 |

12,77 |

|

3 |

5,3 |

2,30 |

1,8 |

4,14 |

5,3 |

3,24 |

1,857 |

-0,057 |

0,0033 |

3, 19 |

|

4 |

7,4 |

2,72 |

2,2 |

5,98 |

7,4 |

4,84 |

2,247 |

-0,047 |

0,0022 |

2,12 |

|

5 |

9,6 |

3,10 |

2,6 |

8,06 |

9,6 |

6,76 |

2,599 |

0,001 |

0,0000 |

0,05 |

|

6 |

11,8 |

3,44 |

2,9 |

9,96 |

11,8 |

8,41 |

2,912 |

-0,012 |

0,0001 |

0,42 |

|

7 |

14,5 |

3,81 |

3,3 |

12,57 |

14,5 |

10,89 |

3,259 |

0,041 |

0,0017 |

1, 20 |

|

8 |

18,7 |

4,32 |

3,8 |

16,43 |

18,7 |

14,44 |

3,740 |

0,060 |

0,0036 |

1,58 |

|

Итого |

71,6 |

22,54 |

18,7 |

60,24 |

71,6 |

50,83 |

18,700 |

-0,001 |

0,0619 |

39,82 |

|

Среднее значение |

8,95 |

2,82 |

2,34 |

7,53 |

8,95 |

6,35 |

- |

- |

0,0077 |

4,98 |

|

- |

1,00 |

0,935 |

- |

- |

- |

- |

- |

- |

- | |

|

- |

1,00 |

0,874 |

- |

- |

- |

- |

- |

- |

- |

Найдем уравнение регрессии:

,

.

Т. е. получаем следующее уравнение регрессии: . Теперь заполняем столбцы 8-11 нашей таблицы.

Индекс корреляции находим по формуле (1.21):

,

А индекс детерминации, который показывает, что 99,1% вариации результативного признака объясняется вариацией признака-фактора, а 0,9% приходится на долю прочих факторов.

Средняя ошибка аппроксимации: показывает, что линия регрессии хорошо приближает исходные данные.

-критерий Фишера:

,

Значительно превышает табличное.

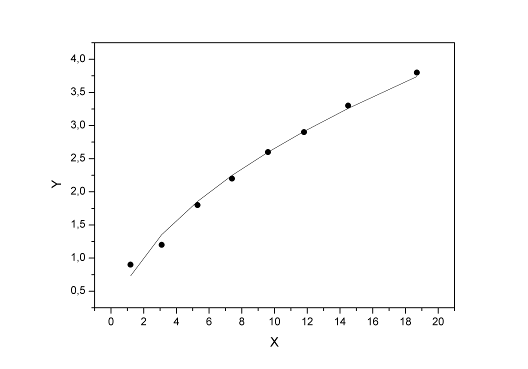

Изобразим на графике исходные данные и линию регрессии:

Рис. 2

Для нахождения параметров регрессии необходимо провести ее линеаризацию, как было показано выше:

,

Где.

Составляем вспомогательную таблицу для преобразованных данных:

Таблица 4.

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1 |

0,182 |

-0,105 |

-0,019 |

0,033 |

0,011 |

0,8149 |

0,0851 |

0,0072 |

9,46 |

|

2 |

1,131 |

0,182 |

0, 206 |

1,280 |

0,033 |

1,3747 |

-0,1747 |

0,0305 |

14,56 |

|

3 |

1,668 |

0,588 |

0,980 |

2,781 |

0,345 |

1,8473 |

-0,0473 |

0,0022 |

2,63 |

|

4 |

2,001 |

0,788 |

1,578 |

4,006 |

0,622 |

2,2203 |

-0,0203 |

0,0004 |

0,92 |

|

5 |

2,262 |

0,956 |

2,161 |

5,116 |

0,913 |

2,5627 |

0,0373 |

0,0014 |

1,43 |

|

6 |

2,468 |

1,065 |

2,628 |

6,092 |

1,134 |

2,8713 |

0,0287 |

0,0008 |

0,99 |

|

7 |

2,674 |

1, 194 |

3, 193 |

7,151 |

1,425 |

3,2165 |

0,0835 |

0,0070 |

2,53 |

|

8 |

2,929 |

1,335 |

3,910 |

8,576 |

1,782 |

3,7004 |

0,0996 |

0,0099 |

2,62 |

|

Итого |

15,315 |

6,002 |

14,637 |

35,035 |

6,266 |

18,608 |

0,0919 |

0,0595 |

35,14 |

|

Среднее значение |

1,914 |

0,750 |

1,830 |

4,379 |

0,783 |

- |

- |

0,0074 |

4,39 |

|

0,846 |

0,470 |

- |

- |

- |

- |

- |

- |

- | |

|

0,716 |

0,221 |

- |

- |

- |

- |

- |

- |

- |

Найдем уравнение регрессии:

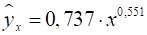

,

.

Т. е. получаем следующее уравнение регрессии: . После потенцирования находим искомое уравнение регрессии:

.

Теперь заполняем столбцы 7-10 нашей таблицы.

Индекс корреляции находим по формуле (1.21):

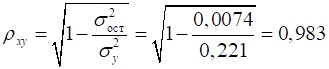

,

А индекс детерминации, который показывает, что 96,7% вариации результативного признака объясняется вариацией признака-фактора, а 3,3% приходится на долю прочих факторов.

Средняя ошибка аппроксимации: показывает, что линия регрессии хорошо приближает исходные данные.

-критерий Фишера:

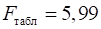

,

Значительно превышает табличное.

Изобразим на графике исходные данные и линию регрессии:

Рис. 5.

Нелинейная модель парная регрессия

Сравним построенные модели по индексу детерминации и средней ошибке аппроксимации:

Таблица 5

|

Модель |

Индекс детерминации, (, ) |

Средняя ошибка аппроксимации, , % |

|

Линейная модель, |

0,987 |

6,52 |

|

Полулогарифмическая модель, |

0,918 |

14,51 |

|

Модель с квадратным корнем, |

0,991 |

4,98 |

|

Степенная модель, |

0,967 |

4,39 |

Наиболее хорошо исходные данные аппроксимирует модель с квадратным корнем. Но в данном случае, так как индексы детерминации линейной модели и модели с квадратным корнем отличаются всего на 0,004, то вполне можно обойтись более простой линейной функцией.

Похожие статьи

-

Парная регрессия на основе метода наименьших квадратов и метода группировок - Основы эконометрики

Парная регрессия Характеризует связь между двумя признаками: результативным и факторным. Аналитически связь между ними описывается уравнениями: Прямой...

-

Экономический корреляционный регрессионный Парная линейная регрессия Парная регрессия характеризует связь между двумя признаками: результативным и...

-

Нелинейные модели регрессии - Моделирование в эконометрике

Нелинейные модели регрессии и их линеаризация. 1. Типы нелинейных моделей: 2. Нелинейные модели линейные по объясняющим переменным и их линеаризация. 3....

-

Парная нелинейная регрессия - Статистическое изучение взаимосвязи социально-экономических явлений

Наиболее часто при описании взаимосвязи социально-экономических явлений, кроме линейной модели, используют следующие виды зависимостей: Гиперболическая ;...

-

В эконометрике приходится сталкиваться с двумя ситуациями. Уже имеющаяся математическая модель, построенная, исходя из тех или иных экономических...

-

Из графиков и приведенных в таблицах расчетных данных следует, что фактическое значение доходов от перевозок Y ( результативный признак) отличается от...

-

Поскольку показательная функция относится к классу нелинейных по оцениваемым параметрам, то построению функции парной показательной регрессии X = A - B X...

-

Значимость построенных уравнений регрессии определяется с помощью критерия Фишера и соответствующей статистики. Если на соответствующем уровне значимости...

-

В состав системы эконометрических уравнений входят множество зависимых или эндогенных переменных и множество предопределенных переменных (лаговые и...

-

Где - ошибка аппроксимации. Подставляем в уравнения регрессии фактические значения х, определим теоретические (расчетные) значения (табл. 2). Найдем...

-

Множественная регрессия - уравнение связи с несколькими независимыми переменными: где - зависимая переменная (результативный признак); - независимые...

-

Расчет параметров линейной парной регрессии Парная линейная регрессия имеет вид: X = A + B - X , Где X - результативный признак, характеризующий...

-

Парная линейная регрессия и корреляция

Парная линейная регрессия и корреляция Задание 1 По имеющимся данным (таблица 1) изучите зависимость прибыли от выработки продукции на одного человека,...

-

1. Определение параметров модели парной линейной регрессии методом наименьших квадратов 2. Оценка тесноты связи между переменными 3. Оценка качества...

-

ПОНЯТИЕ ОБ АВТОКОРРЕЛЯЦИИ. ОПРЕДЕЛЕНИЕ СИЛЫ АВТОКОРРЕЛЯЦИИ Парные регрессионные модели отражают специфику взаимодействия некоторого функционального...

-

Построение линейного уравнения парной регрессии

Задача Таблица 1 Номер региона Среднедушевой прожиточный минимум в день одного трудоспособного, руб., Среднедневная заработная плата, руб., 1 78 133 2 82...

-

Тадии парного регрессионного анализа можно представить на следующем рисунке ПОЛЕ КОРРЕЛЯЦИИ Это графическое изображение точек с координатами, которые...

-

Построение модели с помощью логистической регрессии Прежде чем строить логистическую регрессию, необходимо выбрать конечный набор финансовых и...

-

Модель парной линейной регрессии - Математическое описание связи: регрессия, корреляция

Предположим, что у нас есть все основания считать, что два экономических показателя взаимосвязаны. Например, уровень инфляции и уровень безработицы в...

-

Характеристика уравнения парной линейной регрессии

По 30 сельскохозяйственным предприятием имеются данные о средних значениях и вариации урожайности картофеля, количество внесенных органических удобрений...

-

Имеется выборка объема n экспериментальных значений. Предполагаем, что ошибки вычисления пренебрежимо малы, а случайные ошибки измерения температур...

-

, Где - прибыль на одного среднегодового работника, тыс. руб.; - производства валовой продукции на одного среднегодового работника, тыс. руб.; A, b -...

-

Задание к задачам 1-10. Имеются данные о расходах населения на продукты питания (y) и доходах семьи (x), ден. ед. для 8 районов. 1. Для характеристики...

-

Построение модели парной регрессии заключается в нахождении уравнения связи двух показателей x и y, то есть определяет, как изменение одного показателя...

-

Степенная парная регрессия относится к нелинейным регрессиям по оцениваемым параметрам. Однако она считается внутренне линейной, так как логарифмирование...

-

Коэффициент детерминации - Математическое описание связи: регрессия, корреляция

Предположим, что экономические предпосылки и анализ расположения точек на корреляционном поле позволил нам выдвинуть гипотезу о том, что зависимость...

-

На этапе верификации необходимо провести проверку качества построенных моделей и выбрать наиболее точную из них. Тест на функциональную форму модели...

-

По данным динамики валют (вариант 14) выявить трендовую, периодическую и случайную составляющие ряда (T, S,E), оценить качество модели, сделать прогноз...

-

ПАРНАЯ РЕГРЕССИЯ - Многомерный статистический анализ

Это метод установления математической зависимости между одной метрической зависимой (критериальной) переменной и одной метрической независимой переменной...

-

=0,558 Коэффициент множественной корреляции показывает тесную зависимость между анализируемыми признаками. Коэффициент множественной детерминации...

-

Использование в экономических исследованиях методов регрессии и корреляции - Эконометрика как наука

Начальным пунктом эконометрического анализа зависимостей обычно является оценка линейной зависимости переменных. Это объясняется простотой исследования...

-

Вычисленное сравним с табличным (критическим) значением при принятом уровне значимости а=0,05 и числе степеней свободы v=n-2=10-2=8. Табличное значение...

-

Линейная модель парной регрессии - Моделирование в эконометрике

Введение в регрессионный анализ. Модель парной линейной регрессии. 1. Метод наименьших квадратов (МНК). 2. Свойства оценок МНК 3. Модель парной линейной...

-

Задание к задачам 1-20. По данным об экономических результатах деятельности российских банков выполните следующие задания: 1. Построить линейное...

-

Построение многофакторной корреляционно-регрессионной модели производительности труда

Построение многофакторной корреляционно-регрессионной модели производительности труда Данная работа направлена на выявление факторов, от которых зависит...

-

, Где ? урожайность картофеля с 1 га, ц; Х 1 ? внесено органических удобрений на 1 га посадки картофеля, т; Х 2 ? доля посадок картофеля по...

-

Применим аппарат. Результаты приведены ниже Таблица 6. индексный анализ Рисунок 4. График сглаженного признака Полиномиальная регрессия Приведем массив...

-

На следующем этапе в модель были добавлены дамми-переменные годов и отраслей. Таблицы соотношения переменных и данных приведены ниже. Кроме дамми...

-

Имеются структурная модель и приведенная форма модели Требуется: 1. Проверить структурную модель на необходимое и достаточное условия идентификации; 2....

-

Решение., Оценка параметров уравнения регрессии - Корреляционно-регрессионный анализ

В нашем примере N=5 . Заполняем таблицу для удобства вычисления сумм, которые входят в формулы искомых коэффициентов. I=1 I=2 I=3 I=4 I=5 Xi 0 1 2 4 5 12...

Нелинейные модели парной регрессии