Линейная модель парной регрессии - Моделирование в эконометрике

Введение в регрессионный анализ. Модель парной линейной регрессии.

- 1. Метод наименьших квадратов (МНК). 2. Свойства оценок МНК 3. Модель парной линейной регрессии

Регрессионный анализ и его применения в экономике. Диаграмма рассеяния

С помощью функции регрессии

Количественно оценивается усредненная зависимость между исследуемыми переменными. Наблюдая за интересующей его зависимостью при сложном взаимодействии объясняющих переменных, исследователь с помощью регрессии отвечает на вопрос: какова была бы зависимость между следствием и выделенными существенными причинами, если бы прочие факторы не изменялись?

Результаты наблюдений можно представить в виде таблицы.

|

№ наблюдения |

Переменные | |||||

|

Зависимая |

Объясняющие | |||||

|

Y |

X1 |

... |

XK |

... |

XM | |

|

1 |

Y1 |

X11 |

... |

X1k |

... |

X1m |

|

2 |

Y2 |

X21 |

... |

X2k |

... |

X2m |

|

... |

... |

... |

... |

... |

... |

... |

|

I |

YI |

XI1 |

... |

XIk |

... |

XIm |

|

... |

... |

... |

... |

... |

... |

... |

|

N |

YN |

XN1 |

... |

XNk |

... |

XNm |

Каждый столбец этой таблицы представляет ряд наблюдений над одной переменной. Номер столбца K показывает номер соответствующей объясняющей переменной, номер строки I показывает номер наблюдения. Значения YI и XIk являются эмпирическими или опытными данными.

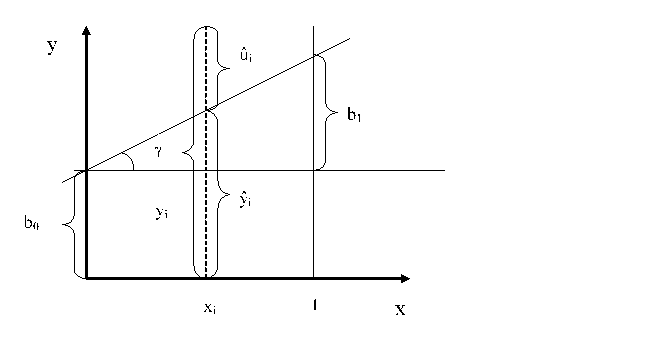

Случайная переменная, характеризующая отклонение переменной Y От средней величины y, называется возмущающей переменной (латентной переменной) или возмущением. Значения U нельзя получить непосредственно. Значения возмущающей переменной U можно получить лишь после количественной оценки зависимости в виде функции регрессии. Вычисленные оценки Ы значений переменной U и называются остатками. Избранная функция регрессии должна отображать экономическую закономерность, поэтому перед построением функции регрессии необходимо провести качественный экономический анализ изучаемого явления, позволяющий вскрыть все сторонние связи изучаемого явления.

При анализе зависимости между двумя переменными (например, Y и XK) по таблице можно построить в декартовой системе координат диаграмму рассеяния:

В результате действия побочных факторов

(x1, X2, ..., XK-1, XK+1, ..., XM)

Каждому фиксированному значению переменной XK может соответствовать несколько значений переменной Y.

Диаграмма рассеяния позволяет произвести визуальный анализ эмпирических данных, по ней можно графическим путем определить функцию регрессии, которая обязательно должна проходить через точку - центр рассеяния, и которая должна по возможности хорошо отражать характер скопления точек.

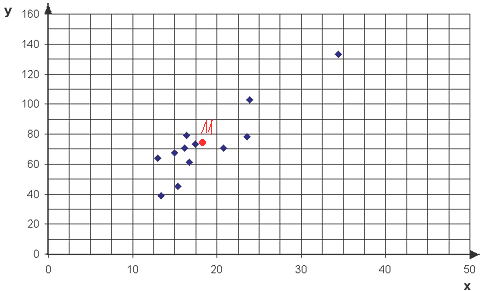

Пример

Проанализируем зависимость (по месяцам) общей суммы налогов и платежей (переменная Y) от поступлений по налогу на добавленную стоимость в 1999 г. по данным Министерства по налогам и сборам РФ.

|

Время наблюдения |

№ наблюдения |

Y (общая сумма налогов и платежей в консолидированный бюджет РФ), млрд. руб. |

X (общая сумма поступлений в консолидированный бюджет РФ по НДС), млрд. руб. |

|

Январь |

1 |

38,9 |

13,4 |

|

Февраль |

2 |

45,3 |

15,4 |

|

Март |

3 |

61,1 |

16,7 |

|

Апрель |

4 |

70,4 |

16,2 |

|

Май |

5 |

63,8 |

13,0 |

|

Июнь |

6 |

67,7 |

15,0 |

|

Июль |

7 |

70,6 |

20,8 |

|

Август |

8 |

78,9 |

16,4 |

|

Сентябрь |

9 |

73,2 |

17,4 |

|

Октябрь |

10 |

78,1 |

23,6 |

|

Ноябрь |

11 |

103,0 |

23,9 |

|

Декабрь |

12 |

133,4 |

34,4 |

|

Январь-декабрь |

884,4 |

226,1 | |

Диаграмма рассеяния будет иметь следующий вид:

Линия регрессии Y на X проходит через точку М(18,85; 73,7).

Похожие статьи

-

1. Определение параметров модели парной линейной регрессии методом наименьших квадратов 2. Оценка тесноты связи между переменными 3. Оценка качества...

-

Простая линейная регрессия - Моделирование в эконометрике

Простой регрессией называется односторонняя стохастическая зависимость результативной переменной только от одной объясняющей переменной: Простая линейная...

-

Нелинейные модели регрессии - Моделирование в эконометрике

Нелинейные модели регрессии и их линеаризация. 1. Типы нелинейных моделей: 2. Нелинейные модели линейные по объясняющим переменным и их линеаризация. 3....

-

1. Предпосылки метода наименьших квадратов. 2. Проблема мультиколлинеарности. 3. Гомоскедатичность и гетероскедатичность. Линейные регрессионные модели с...

-

Тадии парного регрессионного анализа можно представить на следующем рисунке ПОЛЕ КОРРЕЛЯЦИИ Это графическое изображение точек с координатами, которые...

-

Модель парной линейной регрессии - Математическое описание связи: регрессия, корреляция

Предположим, что у нас есть все основания считать, что два экономических показателя взаимосвязаны. Например, уровень инфляции и уровень безработицы в...

-

В состав системы эконометрических уравнений входят множество зависимых или эндогенных переменных и множество предопределенных переменных (лаговые и...

-

Фиктивные переменные во множественной регрессии - Моделирование в эконометрике

До сих пор в качестве факторов рассматривались экономические переменные, принимающие количественные значения в некотором интервале. Вместе с тем может...

-

Множественная регрессия - уравнение связи с несколькими независимыми переменными: где - зависимая переменная (результативный признак); - независимые...

-

Основные этапы построения эконометрической модели - Моделирование в эконометрике

Построение эконометрической модели является основой эконометрического исследования. Оно основывается на предположении о реально существующей зависимости...

-

Коэффициенты структурной модели могут быть оценены разными способами в зависимости от вида системы одновременных уравнений. Наибольшее распространение...

-

Структурная и приведенная формы модели. - Моделирование в эконометрике

Система совместных, одновременных уравнений (или структурная форма модели) обычно содержит эндогенные и экзогенные переменные. Эндогенные Переменные...

-

В эконометрике приходится сталкиваться с двумя ситуациями. Уже имеющаяся математическая модель, построенная, исходя из тех или иных экономических...

-

Парная линейная регрессия и корреляция

Парная линейная регрессия и корреляция Задание 1 По имеющимся данным (таблица 1) изучите зависимость прибыли от выработки продукции на одного человека,...

-

Построение линейного уравнения парной регрессии

Задача Таблица 1 Номер региона Среднедушевой прожиточный минимум в день одного трудоспособного, руб., Среднедневная заработная плата, руб., 1 78 133 2 82...

-

Построение модели с помощью логистической регрессии Прежде чем строить логистическую регрессию, необходимо выбрать конечный набор финансовых и...

-

Экономический корреляционный регрессионный Парная линейная регрессия Парная регрессия характеризует связь между двумя признаками: результативным и...

-

По данным динамики валют (вариант 14) выявить трендовую, периодическую и случайную составляющие ряда (T, S,E), оценить качество модели, сделать прогноз...

-

Вычисляют выборочную дисперсию, характеризующую меру разброса опытных данных (x I ; Y I ) вокруг значений регрессии, то есть дисперсию остатков ....

-

Обнаружение автокорреляции. - Моделирование в эконометрике

В силу неизвестности значений параметров регрессии неизвестными будут также и истинные значения отклонений, поэтому выводы об их независимости...

-

Моделирование временной переменная автокорреляция Главным инструментом эконометрического исследования является модель. Выделяют три основных класса...

-

Суть, причины и последствия автокорреляции. - Моделирование в эконометрике

Одной из предпосылок регрессионного анализа является независимость случайного члена в любом наблюдении от его значений во всех других наблюдениях, т. е....

-

Введение, Введение в эконометрику - Моделирование в эконометрике

Эконометрика - наука, исследующая количественные закономерности и взаимозависимости в экономике при помощи методов математической статистики. Основа этих...

-

Модели вида, Зависимость - Моделирование в эконометрике

Называются полулогарифмическими моделями. Эти модели также относятся к нелинейным моделям относительно включенных в анализ объясняющих переменных, но...

-

Гомоскедастичность, Отсутствие автокорреляции остатков - Моделирование в эконометрике

Гомоскедастичность остатков означает, что дисперсия каждого отклонения одинакова для всех значений X . Если это условие не соблюдается, то имеет место...

-

Парная нелинейная регрессия - Статистическое изучение взаимосвязи социально-экономических явлений

Наиболее часто при описании взаимосвязи социально-экономических явлений, кроме линейной модели, используют следующие виды зависимостей: Гиперболическая ;...

-

Имеется выборка объема n экспериментальных значений. Предполагаем, что ошибки вычисления пренебрежимо малы, а случайные ошибки измерения температур...

-

Метод частных средних - Моделирование в эконометрике

Среднее, связанное с определенными предположениями или вычисленное при определенных условиях, называется частным, условным или групповым средним. Частные...

-

Примеры лаговых моделей в экономике - Экономическое моделирование временных рядов

Модель адаптивных ожиданий Моделью адаптивных ожиданий называется динамическая эконометрическая модель, которая учитывает предполагаемое (или желаемое)...

-

ПАРНАЯ РЕГРЕССИЯ - Многомерный статистический анализ

Это метод установления математической зависимости между одной метрической зависимой (критериальной) переменной и одной метрической независимой переменной...

-

В разделе 1 курсовой работы требуется: Определить количество закупаемого заданным филиалом фирмы сырья у каждого АО, (xj), максимизируя прибыль филиала....

-

Построим показательный тренд ВВП. Используем данные таблицы (в млрд. руб) [14]. Таблица 1. Данные к работе Год Квартал Номер квартала ВВП 2001 I 1 1900,9...

-

Возьмем данные об инвестициях в основной капитал (млрд. руб.) Год Квартал Номер квартала Значение 2003 I 1 330 II 2 470,4 III 3 608,8 IV 4 773,7 2004 I 5...

-

Парная регрессия на основе метода наименьших квадратов и метода группировок - Основы эконометрики

Парная регрессия Характеризует связь между двумя признаками: результативным и факторным. Аналитически связь между ними описывается уравнениями: Прямой...

-

Временные ряды - Моделирование в эконометрике

Эконометрический модель регрессия ряд Понятие временного ряда. Основные характеристики временных рядов. Модели стационарных и нестационарных временных...

-

Исходные предположения регрессионного анализа и свойства оценок - Моделирование в эконометрике

1. Предполагается, что при заданных значениях переменных X K , K = 1, ..., M ; на зависимую переменную Y не оказывают влияние никакие другие...

-

Обобщенный метод наименьших квадратов - Моделирование в эконометрике

При наличии гетероскедастичности в остатках рекомендуется традиционный метод наименьших квадратов (МНК) заменять обобщенным методом наименьших квадратов...

-

Z -преобразование является одним из математических методов, разработанных для анализа и проектирования дискретных систем. Аппарат Z -преобразования...

-

Постоянство механизмов. Одно из условий, на которое опирается эконометрическое моделирование, состоит в том, что функциональное соотношение не меняется в...

-

В литературе подобные системы часто называют системами одновременных уравнений, имея в виду, что здесь зависимая переменная одного уравнения может...

Линейная модель парной регрессии - Моделирование в эконометрике