Еквівалентність ставок процента

Еквівалентність ставок процента

Процентний обліковий еквівалентність

Один і той самий фінансовий результат можна одержати різноманітними способами, використовуючи різні ставки, різні механізми нарощення та дисконтування. Таке є можливим тому, що будь-яка ставка процента (процентна, облікова або сила зростання) характеризує один і той самий показник - дохідність фінансової операції.

Еквівалентні ставки - це такі ставки, застосування яких приводить до однакових фінансових результатів.

Латинський термін "еквівалентний" означає "рівноцінний", а, швидше за все, на наш погляд, означає "рівно оцінюваний". Додержання "рівнооцінюваності" вимагає додержання певних принципів. Еквівалентні ставки, за визначенням, не змінюють початкової суми (PV = const), не змінюють кінцевого результату (FV = = const), не змінюють строку операції (Т = const) і не змінюють кількості періодів нарахувань упродовж строку Т (N = const). Додержання таких вимог має у фінансах назву Принципу еквівалентності.

Іншими словами, Еквівалентність ставок - це заміна однієї ставки на іншу, така заміна ставки, яка не змінює фінансового результату, тобто заміна ставки при дотриманні принципу еквівалентності.

Якщо початкові і кінцеві суми не змінюються, то не змінюється й їх різниця - прибуток (процент). При рівності початкових сум процент визначається розміром множника нарощення. Звідси випливає: щоб вивести співвідношення для еквівалентних ставок, потрібно прирівняти множники нарощення для різних процентних ставок і з отриманої рівності виразити потрібний показник. Основних формул у фінансах усього чотири, тому основних множників у нас також чотири. Для одержання формул еквівалентності ставок запишемо чотири множники у вигляді так званого Квадрата еквівалентності (рис. 1).

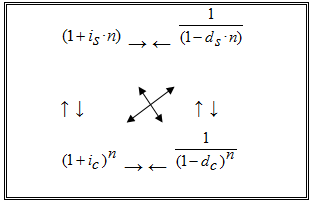

Рисунок 1 - Можливі співвідношення ставок еквівалентності - Квадрат еквівалентності ставок процента (де "і" - процентна ставка; "d" - облікова ставка, індекс "s" означає, що ставки "і" та "d" прості (від англ. simple), індекс "с" означає, що ставки "і" та "d" складні (від англ. compound))

Квадрат еквівалентності дає можливість записати всі формули еквівалентності ставок. Використовуючи квадрат еквівалентності, немає потреби запам'ятовувати формули. Просто за необхідності треба написати відповідне співвідношення між множниками нарощення й одержати з нього потрібну формулу. У квадраті еквівалентності можливі співвідношення між множниками нарощення вказані стрілками. Таких співвідношень всього дванадцять. Головне: зрозуміти цей простий прийом.

Еквівалентність простої процентної ставки () І простої облікової ставки знайдемо з прирівнювання множників:

=.

Якщо N - ціле число або ціле число з дробом, наприклад кількість років, то

(1)

(2)

У формулах (1), (2) за умови, що N - кількість років, ставки IS, DS річні, якщо N вимірюється кількістю півріч, ставки IS, dS піврічні, загалом ставки такі, що відповідають періоду нарахування процентів.

Треба звернути увагу, що співвідношення еквівалентності між простими ставками залежать від строку. Наприклад, для DS = 10 % змінюється так (табл. 1).

Таблиця 1 - Еквівалентність простої процентної ставки IS до простої облікової, що дорівнює DS = 10 %, залежно від строку N (кількість років)

|

N (кількість років) |

0,1 |

0,5 |

1 |

2 |

5 |

7 |

10 |

|

IS, % |

10,1 |

10,5 |

11,1 |

12,5 |

20 |

33,3 |

* |

*При N = 9 років = 100 %, а при 10 і більше роках формула (1) не працює, тобто еквівалентності ставок не існує.

Якщо N - дробове число, наприклад, строк вимірюється в днях, тоді підставимо у (1) і (2) N = T /y та одержимо варіанти еквівалентності ставок (нагадуємо, що T - строк нарощення (дисконтування) процентів у днях; Y - кількість днів у році, Y Ще може мати назву "часова база", або "база розрахунку").

Варіант 1. Бази розрахунків, тобто кількість днів у році Y, рівні в еквівалентних варіантах:

Або (3)

Або ( 4)

Варіант 2. Бази розрахунків, тобто кількість днів у році Y, різні в еквівалентних варіантах.

Якщо при процентній ставці IS нарахування процентів здійснюється при Y = 365 днів, а за обліковою ставкою DS розрахунок проводиться при Y = 360 днів, то формули еквівалентності мають такий вигляд:

(5)

(6)

Якщо при процентній ставці IS нарахування процентів здійснюється при Y = 360 днів, а за обліковою ставкою DS розрахунок проводиться при Y = 365 днів, то формули еквівалентності мають такий вигляд:

(7)

(8)

Забезпечення еквівалентності простих процентних та облікових ставок досягається за інших рівних умов їх нерівністю, тобто завжди менше (чисельно, за модулем) від еквівалентної до неї .

Еквівалентність процентних ставок - простої ставки () І складної ставки () - знайдемо з прирівнювання множників = :

(9)

Або (10)

У формулах (9), (10) ставки, є ставками в періодах N. Якщо N Вимірюється роками, то й ставки, річні, якщо N Вимірюється кварталами, то відповідно ставки та квартальні, і така відповідність у цих формулах завжди. Якщо зафіксувати ставки тільки як номінальні, тобто річні, то при M разів нарахування процентів у році і кількості років N показник N = N - M. За цих умов формули (9) та (10) мають такий вигляд:

(11)

Або

. (12)

У формулах (11) та (12) ставки та річні.

Еквівалентність простої облікової ставки () І складної процентної ставки () знайдемо з прирівнювання множників

= :

Або (13)

(14)

Якщо зафіксувати ставки тільки як номінальні, тобто річні, то при застосуванні M та N формули (13) та (14) набирають такого вигляду:

Або

, (15)

Або

. (16)

Еквівалентність складної процентної ставки () І складної облікової ставки () знайдемо з прирівнювання множників

= :

(17)

(18)

Як бачимо, при виведенні формул (17) та (18) показник кількості періодів нарахування процентів N У математичний запис формул не потрапляє, він там відсутній. Його відсутність у запису формул еквівалентності складних процентної та облікової ставок привела до некоректного висновку: у формулах (17) та (18) результат еквівалентних перерахунків не залежить від строку фінансової операції, або, що одне й те саме, не залежить від кількості періодів нарахування чи утримання процентів. Такої думки дотримуються Долінський [6, с. 22], Мелкумов [11, с. 68], Четиркін [15, с. 72]. Але це не зовсім так, а точніше, зовсім не так. У наведених формулах строк існує, і він один і той самий для двох еквівалентних ставок, тому він у формулах і не "виникає". Це формули для одного й того самого строку фінансової операції. Кількість періодів нарахування в цих формулах не змінюється, кількість N у множникахі передбачається рівною, передбачається підсвідомо і тому автоматично скорочується за правилами математики. Строк і кількість періодів нарахування процентів N Наявні в будь-яких розрахунках, де використовуються формули (17) та (18), і їх не явна присутність передбачає: строк є, строк є і тому на розрахунок впливає, і цей строк не змінюється при заміні ставки на еквівалентну; N у розрахунках присутня, N На розрахунки впливає тим, що N Однакова для кожної еквівалентної ставки. Як тільки перейдемо до практичного застосування формул (17) та (18), відразу в розрахунках "виникають" і строк, і кількість періодів нарахування, і вони починають впливати на розрахунки. У випадках, коли N Різні для ставок () і (), а їх еквівалентність потрібно розрахувати, формули еквівалентності будуть іншими, не подібними до (17) та (18), і в їх формалізованому записі будуть показники N, що відповідають своїм ставкам. Формули (17) і (18) - похідні формули від інших, більш загальних формул, в яких і строк, і N фігурують у запису формули безпосередньо.

Прикладом такого узагальнення може бути формула еквівалентності складної облікової ставки () і номінальної складної процентної ставки () при нарахуванні процентів M Разів у році, яку знайдемо з прирівнювання множників

= :

, або, (19)

. (20)

Еквівалентність складної облікової ставки () І простої облікової ставки знайдемо з прирівнювання множників

=:

Або (21)

(22)

Якщо зафіксувати ставки тільки як номінальні, тобто річні, то при застосуванні M та N формули (21) та (22) набирають такого вигляду:

. (23)

(24)

Еквівалентність простої процентної ставки () І складної облікової ставки знайдемо з прирівнювання множників

=:

(25)

Або (26)

Якщо зафіксувати ставки тільки як номінальні, тобто річні, то при застосуванні M та N формули (25) та (26) набирають такого вигляду:

,або (27)

. (28)

Таким чином, розглянуто всі варіанти еквівалентності ставок, передбачених квадратом еквівалентності (рис. 1). Проголошувалося, що формул еквівалентності всього дванадцять, а у нас - вже двадцять вісім. І все ж таки основних формул еквівалентності ставок дванадцять, а всі інші - похідні від цих дванадцяти. Основними формулами еквівалентності ставок є формули: (1), (2), (9), (10), (13), (14), (17), (18), (21), (22), (25), (26). У тексті їх номери в дужках виділені жирними цифрами.

Крім використаних вище дискретних формул, існують формули безперервного нарахування (див. підрозділ 6.3).

Еквівалентність сили зростання і процентних ставок:

- для простої процентної ставки з прирівнювання множників

=:

(29)

(30)

- для складної процентної ставки з прирівнювання множників

= :

(31)

(32)

Еквівалентність сили зростання і облікових ставок:

- для простої облікової ставки з прирівнювання множників

= :

(33)

(34)

- для складної облікової ставки з прирівнювання множників

= :

(35)

(36)

Еквівалентність сили зростання і номінальної складної процентної ставки При нарахуванні процентів M Раз у році розраховується з прирівнювання

=

(37)

(38)

При лінійній зміні сили зростання еквівалентну складну процентну ставку можна розрахувати за такою формулою:

(39)

Приклад 1

Задача

На певну суму позики безперервно впродовж 4 років нараховуються проценти з початковою силою зростання = 10 %, щорічний приріст сили зростання а = 2 %. Розрахувати для цих самих умов еквівалентну складну процентну ставку.

Розв'язання

Використовуючи формулу (39), розраховуємо множник нарощення для безперервних процентів:

Розраховуємо еквівалентну складну процентну ставку:

Перевірка

Множник нарощення за складною процентною ставкою= 15,027 % для позики строком 4 роки розраховується та дорівнює

При постійному темпі зміні сили зростання еквівалентну складну процентну ставку можна розрахувати за такою формулою:

(40)

Список літератури

- 1. Бакаєв Л. О. Кількісні методи в управлінні інвестиціями : навч. посіб. / Л. О. Бакаєв. - К. : КНЕУ, 2000. - 151 с. 2. Бланк И. А. Основы финансового менеджмента : в 2 т. / И. А. Бланк. - 3-е изд. - К. : Эльга; Ника-Центр, 2007. - Т. 1.- 624 с. 3. Гриценко Олена. Гроші та грошово-кредитна політика : навч. посіб. / Олена Гриценко. - К. : Основи, 1997. - 180 с. 4. Гроші та кредит : навч. посіб. / С. Б. Ільїна, В. П. Шило, В. І. Кисла, Н. І. Шрамкова. - К. : "ВД "Професіонал", 2007. - 368 с. 5. Гроші та кредит : підручник / М. І. Савлук, А. М. Мороз, І. М. Лазепко та ін. ; за заг. ред. М. І. Савлука. - 4-те вид., перероб. і доп. - К. : КНЕУ, 2006. - 744 с. 6. Долінський Л. Б. Фінансові обчислення та аналіз цінних паперів : навч. посіб. / Л. Б. Долінський. - К. : Майстер-клас, 2005. - 192 с. 7. Ковалев В. В. Курс финансовых вичислений / В. В. Ковалев, В. А. Уланов. - М. : Финансы и статистика, 1999. - 328 с. 8. Кутуков В. Б. Основы финансовой и страховой математики: методы расчета кредитных, инвестиционных, пенсионных и страховых схем / В. В. Кутуков. - М. : Дело, 1998. - 304 с. 9. Машина Н. І. Вищі фінансові обчислення : навч. посіб. / Н. І. Машина. - К. : Центр навчальної літератури, 2003. - 208 с. 10. Медведев Г. А. Начальный курс финансовой математики : учеб. пособие / Г. А. Медведев. - М. : ТОО "Острожье", 2000. - 267 с. 11. Мелкумов Я. С. Финансовые вычисления. Теория и практика : учебно-справочное пособие / Я. С. Мелкумов. - М. : ИНФРА-М, 2002. - 383 с. 12. Михайловська І. М. Гроші та кредит: практикум : навч. посіб. / І. М. Михайловська, К. Л. Ларіонова. - Львів : Новий Світ - 2000, 2008. - 312 с. 13. Семко Т. В. Гроші та кредит у схемах і таблицях : навч. посіб. / Т. В. Семко, М. В. Руденко. - К. : Центр навчальної літератури, 2006. - 158 с. 14. Словник іншомовних слів / за ред. О. С. Мельничука. - К. : АН УССР, 1974. - 775 с. 15. Четыркин Е. М. Финансовая математика : учеб. / Е. М. Четыркин. - М. : Дело, 2000. - 400 с.

Похожие статьи

-

Складне облікове дисконтування має вигляд (4.5) Де n - кількість періодів дисконтування (нарахування) від дати закінчення операції (наприклад, від...

-

Розглянемо формулу (2.10) - формулу складного нарахування процентів із використанням процентної ставки: FV = PV - (1 + і). (2.10) Нас цікавлять...

-

При розрахунку майбутньої вартості знаходимо відповідь на запитання, наприклад, таке: "Скільки грошей буде у Вас через 10 років, якщо сьогодні Ви...

-

Нарощення з використанням облікових ставок

НАРОЩЕННЯ З ВИКОРИСТАННЯМ ОБЛІКОВИХ СТАВОК Як уже зазначалося в попередніх розділах, часова спрямованість розрахунку з використанням облікової ставки...

-

Розрахунки строку позики і розміру ставки - Особливості фінансових розрахунків

У фінансовій практиці існує необхідність розрахову-вати не тільки суми грошей, які є результатом нарахування або дисконтування процентів, але й додаткові...

-

Дисконтування може проводитися з використанням не тільки простого механізму нарахування, а й з використанням складного механізму нарахування процентів....

-

Решение: Воспользуемся формулой: А) FVPst = 140 * FM3(26%,6) = 560,21 тыс. руб. Б) FVPst = 140 * FM3(26/4%,6 * 4) = 140 * FM3(6,5%,24) = 634,63 тыс. руб....

-

Решение: P = 2000 R1 = 0,22, n1 = 2 r2 = 0,24, n2 = 3 По формуле Fn = P(1 +r1)N1 * (1+r2)N2 Находим при начислении сложных процентов ежегодно: F(5) =...

-

Плата за кредит, як правило, здійснюється у формі процента. Процент може стягуватись як у кінці строку кредиту, так і на початку кредитної операції,...

-

Решение: M = 4 R = 18% = 0,18 По формуле FV = PV(1+nr), Ссуда процентный денежный ставка Имеем: FV = 50(1 + 0,18/4) = 50*1,045 = 52,25 тыс. руб. Клиент...

-

Временное предпочтение Экономическая теория использует допущение о том, что сегодняшние блага люди оценивают выше будущих благ. Речь идет об особенности...

-

У пункті 1.3.1 (на с. 40) уже згадувалося про номіналь-ну ставку, а саме про номінальну процентну ставку. Нагадаємо, що там дано таке визначення:...

-

Экономика потребителей - Нижнее ограничения для процентных ставок

В рамках данного раздела рассматривается расширение стандартной модели HJM, заключающееся во включении торговли наличностью. Как обсуждалось в предыдущем...

-

Стандартная модель - Нижнее ограничения для процентных ставок

Стандартная модель HJM для временной структуры процентных ставок является динамической моделью непрерывной торговли с непрерывным временем. Рынки...

-

В литературе нет единого подхода к категоризации моделей процентных ставок, так как непосредственное сравнение моделей привязано к конкретным...

-

В результате проведенного анализа возникает достаточно логичный вопрос о том, какое применение может быть у полученной рассмотренным или иным способом...

-

Ставки НДС. Порядок применения нулевой ставки при экспорте товаров - Налоги и налогообложение

Ст. 164 НК. В настоящее время НК предусматривает три уровня ставок НДС: 0 %, 10 % и 18 %. Основные Ь 0%: Нулевая ставка применяется при реализации: -...

-

Изменение равновесия на денежном рынке и его влияние на экономический рост Равновесие денежного рынка устанавливается автоматически за счет изменения...

-

Дополнительным фактором, ограничивающим внедрение структуры, предполагающей существование теневых процентных ставок, является наличие трудностей...

-

Среднесрочные доходности по бумагам Казначейства резко росли в течение лета 2003 года. Размер роста доходностей по десятилетним бумагам составлял от 3.15...

-

Выбор безрисковой ставки при использовании модели САРМ - Оценка имущества и нематериальных активов

Распространенным подходом к оценке уровня премий за акционерный риск, применяемым на практике основными инвестбанками и аудиторами, является Модель САРМ...

-

Знайдемо в загальному вигляді час (строк, кількість періодів), необхідний для збільшення початкової суми (PV) у k разів при нарахуванні простих і...

-

Определение ставки дисконта. - Модель Гордона

Дисконтирование полученных величин денежных потоков позволяет определить стоимость их в настоящее время (текущую стоимость). Для этого необходимо знать...

-

Вступление - Нижнее ограничения для процентных ставок

Мировой финансовый экономический кризис Материал представлен по статье Ilgmann and Menner (2011), начавшийся в 2008 можно назвать самым серьезным со...

-

Базовые налоговые ставки на земли населенных пунктов (за исключением придомовых земельных участков) устанавливаются в расчете на один квадратный метр...

-

Налоговый период. Налоговые ставки - Налоги и налогообложение

Налоговый период по налогу на прибыль организаций установлен как календарный год. Налоговым законодательством также установлены отчетные периоды по...

-

Результаты авторов Gorovoi, Linetsky (2004) - Нижнее ограничения для процентных ставок

В рамках рассматриваемой работы авторы Gorovoi and Linetstky (2004) предоставляют свои аналитические решения для облигаций с нулевым купоном и...

-

Расчет налога, Налоговые ставки. - Налог на прибыль

Налоговые ставки. Налоговая ставка лПр По налогу на прибыль для российских налогоплательщиков устанавливается в размере 24%. Из них 6,5 зачисляются в...

-

Помимо анализа теоретических моделей, учитывающих возможность отрицательных процентных ставок, а также эмпирических исследований, изучающих отдельные...

-

СТАВКИ - Единый социальный налог

На необходимость введения для страховых взносов во внебюджетные фонды обратно пропорциональной (или регрессивной) шкалы, ставки указаны Постановлении...

-

В напряженных условиях раннего августа некоторые дилеры стали готовы платить проценты за получение по выданному займу обеспечения в виде десятилетних...

-

Придомовым земельным участком считается часть земельного участка, относящегося к землям населенных пунктов, предназначенная для обслуживания жилого дома...

-

Налоговым периодом по единому налогу признается квартал. Налоговые ставки Ставка единого налога устанавливается в размере 15 процентов величины...

-

Процент как равновесная цена на рынке ссудного капитала - Ссудный капитал

Ставка процента. Количественным выражением ссудного процента является норма (ставка) процента. Норма процента определяет, какую часть прибыли заемщик...

-

Вычеты по НДФЛ бывают 4х видов: O стандартные O профессиональные O социальные O имущественные !!!Все вычеты предоставляются только по доходам, облагаемым...

-

В соответствии с Налоговым кодексом плательщиками акцизов являются: -- организации; -- индивидуальные предприниматели; -- лица, признаваемые...

-

Ставки - Система обов'зкового соціального страхування в Україні

На обов'язкове державне пенсійне страхування встановлюються ставки збору в таких розмірах: 1. 32% від об'єкта оподаткування (або з суми винагород, що...

-

Налоговый период, Налоговые ставки - Налоговые режимы

Налоговым периодом по налогу признается календарный год. Налоговые ставки Налоговая ставка при добыче нефти и газового конденсата из...

-

Ссудный процент - Ссудный капитал

Ссудный процент - это плата, получаемая кредитором от заемщика за пользование заемными средствами. Процент имеет многовековую историю. За два тысячелетия...

-

Налогоплательщиками единого сельскохозяйственного налога (далее в настоящей главе - налогоплательщики) признаются организации и индивидуальные...

Еквівалентність ставок процента