Налоговые вычеты по налогу на доходы физических лиц, Ставки налога на доходы физических лиц - Налоги и налогообложение

Вычеты по НДФЛ бывают 4х видов:

- O стандартные O профессиональные O социальные O имущественные

!!!Все вычеты предоставляются только по доходам, облагаемым налогом по ставке 13%

Ставки налога на доходы физических лиц

Налоговая ставка устанавливается в размере 13 процентов, если иное не предусмотрено статьей 228 НК РФ.

На некоторые виды доходов установлены повышенные ставки. Так, ставка 35 % применяется в отношении:

- - стоимости выигрышей и призов, получаемых в рекламных конкурсах и играх, превышающей 4000 рублей; - процентных доходов по вкладам в банках в части превышения размеров, начисленных по условиям договора над суммой процентов, рассчитанных по рублевым вкладам исходя из ставки рефинансирования ЦБ РФ, увеличенной на пять процентных пунктов, а по вкладам в иностранной валюте исходя из 9 процентов годовых; - суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров 2/3 ставки рефинансирования ЦБ РФ на дату фактического получения налогоплательщиком дохода.

Ставка 30 % применяется в отношении всех доходов физических лиц - нерезидентов Российской Федерации (за исключением дивидендов, по ко-торым установлена ставка 15%).

Ставка в размере 9% установлена в отношении доходов от долевого участия в деятельности российских организаций, физических лиц являющихся налоговыми резидентами.

|

Доходы, в отношении которых установлена налоговая ставка |

Налоговая ставка |

Основание |

|

Для физических лиц, являющихся налоговыми резидентами РФ | ||

|

Любые доходы, полученные физическими лицами, являющимися налоговыми резидентами РФ, за исключением нижеперечисленных |

13% |

П. 1 ст. 224 НК РФ |

|

Доходы от долевого участия в организации, полученные в виде дивидендов от источников за пределами РФ, <*> |

13% |

П. 1 ст. 224, П. 2 ст. 214 НК РФ |

|

Стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения размеров, указанных в п. 28 ст. 217 НК РФ |

35% |

Абз. 2 п. 2 Ст. 224 НК РФ |

|

Процентные доходы по вкладам в банках в части превышения размеров, указанных в ст. 214.2 НК РФ |

35% |

Абз. 3 п. 2 ст. 224 НК РФ |

|

Суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров, указанных в п. 2 ст. 212НК РФ |

35% |

Абз. 4 п. 2 ст. 224 НК РФ |

|

В виде платы за использование денежных средств членов кредитного потребительского кооператива(пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительскимкооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, в части превышения размеров, указанных в ст. 214.2.1 НК РФ |

35% |

Абз. 5 п. 2 ст. 224 НК РФ |

|

Доходы в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года |

9% |

П. 5 ст. 224 НК РФ |

|

Для физических лиц, не являющихся налоговыми резидентами РФ | ||

|

Все доходы, получаемые физическими лицами, не являющимися налоговыми резидентами РФ, за исключением нижеперечисленных |

30% |

П. 3 ст. 224 НК РФ |

|

Доходы, получаемые в виде дивидендов от долевого участия в деятельности российских организаци |

15% |

П. 3 ст. 224 НК РФ |

|

Доходы, получаемые от осуществления трудовой деятельности, указанной в ст. 227.1 НК РФ |

13% |

П. 3 ст. 224 НК РФ |

|

Доходы, получаемые от осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с Федеральным закономот 25.07.2002 N 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации" |

13% |

П. 3 ст. 224 НК РФ |

|

Доходы, получаемые от осуществления трудовой деятельности участниками Государственнойпрограммы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, а также членами их семей, совместно переселившимися на постоянное место жительства в Российскую Федерацию |

13% |

П. 3 ст. 224 НК РФ |

|

Доходы, получаемые от исполнения трудовых обязанностей членами экипажей судов, плавающих под Государственным флагом Российской Федерации |

13% |

П. 3 ст. 224 НК РФ |

|

Доходы, получаемые от осуществления трудовой деятельности иностранными гражданами или лицами без гражданства, признанными беженцами или получившими временное убежище на территории Российской Федерации в соответствии с Федеральнымзаконом "О беженцах" |

13% |

П. 3 ст. 224 НК РФ |

|

Для физических лиц, осуществляющих лично или через доверительного управляющего права по ценным бумагам, выпущенным российскими организациями, информация о которых не была предоставлена налоговому агенту в соответствии с требованиями ст. 214.6 НК РФ | ||

|

Доходы по ценным бумагам (за исключением доходов в виде дивидендов), выпущенным российскими организациями, права по которым учитываются на счете депо иностранного номинального держателя, счете депо иностранного уполномоченного держателя и (или) счете депо депозитарных программ, выплачиваемых лицам, информация о которых не была предоставлена налоговому агенту в соответствии с требованиями ст. 214.6 НК РФ |

30% |

П. 6 ст. 224 НК РФ |

|

Доходы по государственным ценным бумагам, муниципальным ценным бумагам, а также по эмиссионным ценным бумагам, выпущенным российскими организациями, выплачиваемых иностранным организациям, действующим в интересах третьих лиц, в случае, если информация, предусмотренная п. 5 ст. 214.6 НК РФ, не была представлена налоговому агенту <**> |

30% |

П. 6 ст. 224, Абз. 1 п. 8 ст. 214.6 НК РФ |

|

Доходы, подлежащие налогообложению, по государственным ценным бумагам, муниципальным ценным бумагам, а также по эмиссионным ценным бумагам, выпущенным российскими организациями, выплачиваемых иностранным организациям, действующим в интересах третьих лиц, в случае, если информация, предусмотренная п. 5 ст. 214.6 НК РФ, не была представлена налоговому агенту <**> |

15% |

П. 3 ст. 224, Абз. 1 п. 8 ст. 214.6 НК РФ |

|

Доходы по государственным ценным бумагам, муниципальным ценным бумагам, а также по эмиссионным ценным бумагам, выпущенным российскими организациями, выплачиваемых иностранным организациям, действующим в интересах третьих лиц, не подлежащиеналогообложению в соответствии с НК РФ или международным договором РФ |

0% |

Абз. 1 п. 8 ст. 214.6 НК РФ |

|

Доходы, полученные в виде дивидендов по акциям российских организаций, налогообложение которых осуществляется по пониженной налоговой ставкепо сравнению с налоговой ставкой, установленной НКРФ или международным договором РФ, и применение этой пониженной ставки зависит от соблюдения условий, предусмотренных НК РФ или международным договором РФ |

<***> |

Абз. 2 п. 8 ст. 214.6 НК РФ |

Похожие статьи

-

Налоговый период. Налоговые ставки - Налоги и налогообложение

Налоговый период по налогу на прибыль организаций установлен как календарный год. Налоговым законодательством также установлены отчетные периоды по...

-

Налоговые ставки - Налоги и налогообложение

Налоговая ставка устанавливается в размере 35 % в отношении следующих доходов: Стоимости любых выигрышей и призов, получаемых в проводимых конкурсах,...

-

Заключение - Налог на доходы физических лиц

В результате проведенной работы можно выделить основные моменты налогообложения доходов физических лиц в Российской Федерации. Так, плательщиками налога...

-

Объект налогообложения - Налог на доходы физических лиц

В соответствии со статьей 209 НК РФ объектом налогообложения признается доход, полученный налогоплательщиками. Для физических лиц, являющихся налоговыми...

-

Расчет налога, Налоговые ставки. - Налог на прибыль

Налоговые ставки. Налоговая ставка лПр По налогу на прибыль для российских налогоплательщиков устанавливается в размере 24%. Из них 6,5 зачисляются в...

-

Существующий порядок налогообложения физических лиц определяется законом Российской Федерации от 7 декабря 1991 года "О подоходном налоге с физических...

-

Доход - это экономическая выгода в денежной или натуральной форме. Экономическая выгода признается доходом физического лица, если одновременно...

-

Налоговая декларация - Налог на доходы физических лиц

В соответствии с требованиями главы 23 части второй НК РФ налоговые декларации обязаны представлять в налоговые органы, следующие категории...

-

Налоговая база - Налог на доходы физических лиц

Согласно положениям статьи 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, которые он получил или право на...

-

Порядок исчисления: 37, 38. Порядок исчисления и уплаты налога на доходы физических лиц индивидуальными предпринимателями. Декларирование доходов...

-

В настоящей дипломной работе достигнута поставленная цель и решены все необходимые задачи. По итогам изучения особенностей бухгалтерского учета расчетов...

-

Характеристика основных элементов налога Налог на доходы физических лиц уплачивают физические лица, которые являются налоговыми резидентами Российской...

-

Налог на доходы физических лиц, Плательщики НДФЛ - Налог на доходы физических лиц

Плательщики НДФЛ В соответствии со статьей 207 НК РФ плательщиками НДФЛ являются две категории физических лиц: - физические лица, являющиеся налоговыми...

-

Налогоплательщики налога на доходы физических лиц Объект налогообложения. Налог на доходы физических лиц (НДФЛ) является одним из основных налогов....

-

В настоящее время широко обсуждаются перспективы реформы налога на доходы физических лиц с целью максимизации его фискальных функций и достижения...

-

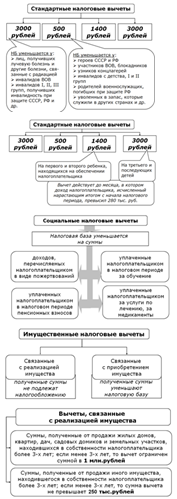

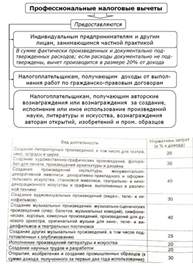

Налоговые вычеты - Налог на доходы физических лиц

Сумма доходов, полученная работником организации, может быть уменьшена на установленные Налоговым кодексом РФ налоговые вычеты. Налоговый вычет - это...

-

Рассмотрены некоторые теоретические и практические проблемы администрирования налогов с физических лиц. Проанализированы нормы законодательства на...

-

Налог на доходы физических лиц смело можно назвать универсальным налогом, который уплачивают практически все организации независимо от системы...

-

Плательщики и объект налогообложения Ставка для налоговых резидентов - 13%. Резиденты - лица, пробывшие на территории РФ не менее 183 дней в теч 12 мес....

-

Общеизвестно, что современная система налогообложения является серьезным фактором дестабилизации российской экономики. Она слишком громоздка и требует...

-

Методы исчисления налога достаточно просты и понятны. Ставки налога фиксированы, объекты - конкретны, а налоговая база определяется четко. Все это делает...

-

Основное место в системе налогообложения физических лиц занимает подоходный налог, который в наибольшей доле взимается в бюджет субъектов федерации...

-

В России, как и в большинстве стран мира, подоходный налог служит одним из главных источников доходной части бюджета. Следует отметить, что это - прямой...

-

Введение - Налог на доходы физических лиц

Темой настоящей работы является исследование одного из самых распространенных налогов в налоговых системах всех стран мира - налога на доходы физических...

-

Налог на доходы физических лиц в налоговой системе государства Экономическое содержание налогов выражается взаимоотношениями государства, с одной...

-

Исчисление и уплату налога в соответствии со статьей 228 НК РФ производят следующие категории налогоплательщиков: 1) физические лица - исходя из сумм...

-

Исчисление и уплату налога в соответствии со статьей 227 НК РФ производят следующие налогоплательщики: 1) физические лица, зарегистрированные в...

-

Налогообложение доходов физических лиц Налоги на доходы физических лиц чрезвычайно многообразны. Подоходное налогообложение получило наибольшее...

-

Подоходный налог с физических лиц - Анализ налоговых систем зарубежных стран

Подоходный налог с физических лиц имеет ряд особенностей: он может исчисляться на семью, что снижает уровень налогообложения, и имеет...

-

Функции, принципы и сущность подоходного налогообложения Налоги являются одним из основных финансовых инструментов рыночной экономики, финансовой основой...

-

Характеристика местных налогов и сборов и их роль в налоговой системе Казахстана Среди экономических рычагов, при помощи которых государство воздействует...

-

Социальные налоговые вычеты - Налог на доходы физических лиц

1) в сумме доходов, перечисляемых налогоплательщиком на благотворительные цели в виде денежной помощи организациям науки, культуры но не более 25...

-

Заключение - Характеристика основных видов налогов на доходы физических лиц в Российской Федерации

В работе рассмотрены все виды налогов на доходы физических лиц в Российской Федерации, даны комментарии по налогообложению и налоговой базе. Показана...

-

В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению коллективных...

-

Аннотация В статье рассмотрены преимущества и недостатки прогрессивной шкалы НДФЛ; представлены ставки НДФЛ в различных странах; приведены исторические...

-

Налоговый агент - в российском налоговом законодательстве лицо, на которое возложены обязанности по исчислению, удержанию у налогоплательщика и...

-

Выигрыш или приз, по сути своей, являются неожиданным и, как правило, немаленьким доходом. Причем для получения этого дохода физическое лицо, как...

-

Отличия в налогообложении физических лиц - Анализ налоговых систем зарубежных стран

Значительная часть государственных программ развитых зарубежных стран имеет социальную направленность, в том числе и налоговая политика. Рассмотрим...

-

Порядок исчисления и сроки уплаты - Налоги и налогообложение

Российские организации, индивидуальные предприниматели и постоянные представительства иностранных организаций в Российской Федерации, от которых или в...

-

Налоговый страховой подоходный При оценке проектов и отдельных предложений по совершенствованию налоговой системы, которые вносятся в законодательные...

Налоговые вычеты по налогу на доходы физических лиц, Ставки налога на доходы физических лиц - Налоги и налогообложение