Плательщики акцизов и объект налогообложения, Ставки и налоговая база акцизов. Порядок исчисления и уплаты акцизов в бюджет - Налоги и налогообложение

В соответствии с Налоговым кодексом плательщиками акцизов являются:

- -- организации; -- индивидуальные предприниматели; -- лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Российской Федерации (декларанты и иные лица в соответствии с таможенным законодательством).

Указанные лица признаются плательщиками акцизов, если они совершают операции, подлежащие налогообложению в соответствии с главой 22 НК.

Ставки и налоговая база акцизов. Порядок исчисления и уплаты акцизов в бюджет

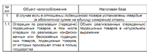

Налоговая база согласно статье 53 НК представляет собой стоимостную, физическую и иную характеристику объекта налогообложения. Налоговая база по каждому объекту обложения акцизами определяется в зависимости от вида ставок, применяемых в отношении данного подакцизного товара.

Различают следующие виды акцизных ставок:

- - твердые (специфические), устанавливаемые в абсолютной сумме (в рублях и копейках) за единицу подакцизного товара (36 руб за 1 сигару) - адвалорные ставки (от лат. ad valorum), устанавливаемые в процентах к налоговой базе (в настоящее время не применяются (до 2003 природный газ)) - комбинированные ставки - установлены в % к налоговой базе и в фиксированном размере за единицу измерения облагаемых товаров. (сигареты с фильтром:360 руб за 1000 шт.+7,5% расчетной стоимости, но не менее 460 руб)

Порядок исчисления акцизов зависит от вида применяемых в отношении данного подакцизного товара ставок:

- - сумма акциза по подакцизным товарам, в отношении которых установлены твердые (специфические) налоговые ставки, исчисляется как произведение соответствующей налоговой ставки и налоговой базы (объема реализованных или переданных подакцизных товаров); - сумма акциза по подакцизным товарам, в отношении которых установлены адвалорные налоговые ставки, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы (стоимости подакцизного товара); - сумма акциза по подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки (состоящие из твердой (специфической) и адвалорной налоговых ставок), исчисляется как сумма, полученная в результате сложения сумм акциза, исчисленных как произведение твердой (специфической) налоговой ставки и объема реализованных (переданных) подакцизных товаров в натуральном выражении и как соответствующая адвалорной (в процентах) налоговой ставке процентная доля стоимости.

Кодексом предусмотрено, что, если налогоплательщик не ведет раздельного учета при налогообложении подакцизных товаров по разным ставкам, сумма акциза определяется исходя из максимальной из применяемых налогоплательщиком налоговой ставки от единой налоговой базы, определенной по всем облагаемым акцизом операциям.

Налоговым периодом признается календарный месяц.

Сроки уплаты акцизов зависят от вида подакцизного товара и совершаемых с ним операций. Уплата акциза при реализации (передаче) налогоплательщиками произведенных ими подакцизных товаров производится исходя из фактической реализации (передачи) указанных товаров за истекший налоговый период не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. Сроки и порядок уплаты акциза при ввозе подакцизных товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, устанавливаются настоящей главой с учетом положений таможенного законодательства Таможенного союза и законодательства Российской Федерации о таможенном деле.

Сумма акциза к уплате в бюджет = Общая сумм Акц - Сумма акц к вычету

Общая сумма акциза - сумм, полученная в результате сложения сумм исчисленных для каждого вида подакцизного товара, облагаемых акцизом по разным ставкам.

Общая сумма акциза при совершении операций с нефтепродуктами определяется отдельно!

Похожие статьи

-

Налоговые ставки. Налоговый период. Порядок исчисления акцизов - Налоги и налогообложение

Налогообложение подакцизных товаров, за исключением автомобильного бензина, дизельного топлива, прямогонного бензина и топлива печного бытового, с 1...

-

Порядок исчисления налога - Налоги и налогообложение

Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. При применении различных ставок общая сумма налога...

-

Сроки и порядок уплаты акцизов - Налоги и налогообложение

Сумма акциза, подлежащая уплате налогоплательщиком, осуществляющим операции признаваемые объектом налогообложения, определяется по итогам каждого...

-

Порядок исчисления и уплаты акцизов. - Акцизы

Порядок исчисления акцизов установлен статьей 194 НК РФ. Сумма акциза по каждому виду товаров (в том числе и по ввозимым на территорию РФ) исчисляется...

-

Ставки НДС. Порядок применения нулевой ставки при экспорте товаров - Налоги и налогообложение

Ст. 164 НК. В настоящее время НК предусматривает три уровня ставок НДС: 0 %, 10 % и 18 %. Основные Ь 0%: Нулевая ставка применяется при реализации: -...

-

Налоговые вычеты и порядок их применения - Налоги и налогообложение

Налогоплательщик имеет право уменьшить сумму акциза по подакцизным товарам на установленные налоговые вычеты. В соответствии с налоговым...

-

Порядок исчисления и сроки уплаты - Налоги и налогообложение

Российские организации, индивидуальные предприниматели и постоянные представительства иностранных организаций в Российской Федерации, от которых или в...

-

Налоговые вычеты. Порядок и сроки уплаты налога - Налоги и налогообложение

Исчисленная сумма налога может быть уменьшена на установленные НК РФ налоговые вычеты. Вычетам подлежат: Суммы НДС, предъявленные налогоплательщику при...

-

Порядок исчисления: 37, 38. Порядок исчисления и уплаты налога на доходы физических лиц индивидуальными предпринимателями. Декларирование доходов...

-

Плательщики и объект налогообложения Ставка для налоговых резидентов - 13%. Резиденты - лица, пробывшие на территории РФ не менее 183 дней в теч 12 мес....

-

Налоговым периодом по единому налогу признается квартал. Налоговые ставки Ставка единого налога устанавливается в размере 15 процентов величины...

-

Заключение - Налогообложение: НДС, объекты налогообложения, реализация товара и его цена

Налог на добавленную стоимость (НДС) относится к косвенным налогам. Это означает, что при реализации товаров (работ, услуг) налогоплательщик...

-

Общий механизм исчисления НДС На практике почти невозможно выделить добавленную стоимость в общей стоимости продукции (работ, услуг), поэтому для...

-

Сроки уплаты авансовых платежей, а также налогового платежа по истечении налогового периода установлены следующим образом: Вид платежа Установленный срок...

-

ООО фирма "Торгкомплект" в соответствии с законодательством является плательщиком налога на имущество организации. Налоговая база - это стоимостная,...

-

Налоговый период - календарный год Отчетный период - первый квартал., полугодие, 9 мес. или 1 мес, 2 мес, 3 мес .... 11 мес. Способы уплаты: 1)...

-

Исчисление и уплату налога в соответствии со статьей 227 НК РФ производят следующие налогоплательщики: 1) физические лица, зарегистрированные в...

-

Налогоплательщиками единого сельскохозяйственного налога (далее в настоящей главе - налогоплательщики) признаются организации и индивидуальные...

-

Исчисление и уплату налога в соответствии со статьей 228 НК РФ производят следующие категории налогоплательщиков: 1) физические лица - исходя из сумм...

-

Акцизы, Плательщики акцизов - Налоги и налогообложение

Плательщики акцизов Акцизы представляют собой федеральный косвенный налог, относящийся к категории индивидуальных налогов (в отличие от НДС --...

-

Порядок расчета и сроки уплаты. - Налог на прибыль

Налоговым периодом по налогу на прибыль признается календарный год. Отчетными периодами признаются первый квартал, полугодие и девять месяцев...

-

Налогооблагаемая база и порядок ее исчисления - Налог на прибыль

Налоговой базой для целей налогообложения признается денежное выражение прибыли, которой для российской организации являются полученные доходы,...

-

Механизм исчисления уплаты налога - Транспортный налог

Порядок исчисления транспортного налога установлен ст.362 Налогового кодекса РФ. Законы субъектов РФ не могут устанавливать иного порядка исчисления...

-

Налоговый период и ставки. - Акцизы

Для организаций и индивидуальных предпринимателей налоговый период составляет один календарный месяц. В соответствии с п. 1 ст. 193 НКРФ налогообложение...

-

Налоговые ставки - Налоги и налогообложение

Налоговая ставка устанавливается в размере 35 % в отношении следующих доходов: Стоимости любых выигрышей и призов, получаемых в проводимых конкурсах,...

-

Роль и место налога в налоговой системе РФ Патентная система налогообложения устанавливается настоящим Кодексом, вводится в действие в соответствии с...

-

Налоговый период. Налоговые ставки - Налоги и налогообложение

Налоговый период по налогу на прибыль организаций установлен как календарный год. Налоговым законодательством также установлены отчетные периоды по...

-

Налоговая декларация представляет собой письменное заявление или заявление, составленное в электронном виде и переданное по телекоммуникационным каналам...

-

Акцизы установлены 22-й главой второй части Налогового кодекса РФ. Акцизы устанавливаются на товары массового спроса. Это косвенные налоги, включаемые в...

-

Система налогов и сборов РФ (ст.12). Федеральные налоги и сборы - налоги, которые установлены НК и обязаны к уплате на всей территории РФ. 1) НДС (гл.21...

-

Налог на добавленную стоимость. - Возникновение и развитие налогообложения

Налог представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и обращения и определяемой как...

-

Указать правильный ответ по тестам - Акцизы и упрощенная система налогообложения

1. Обязательный взнос, взимаемая с организаций и физических лиц, уплата которого является одним из условий совершения в отношении налогоплательщиков...

-

Упрощенная система налогообложения - Акцизы и упрощенная система налогообложения

Упрошенная система налогообложения(УСН) широко применяется в сфере малого предпринимательства. Ее применение организациями предусматривает замену уплаты...

-

Налоговый период, Налоговые ставки - Налоговые режимы

Налоговым периодом по налогу признается календарный год. Налоговые ставки Налоговая ставка при добыче нефти и газового конденсата из...

-

Налоговая база - Налог на доходы физических лиц

Согласно положениям статьи 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, которые он получил или право на...

-

Исполнение обязанности по уплате налогов и сборов - Налоги и налогообложение

Исполнение налоговой обязанности в соответствии со ст. 44 НК возникает, изменяется и прекращается при наличии обстоятельств, предусмотренных НК. (ст....

-

Профессиональные налоговые вычеты - Налоги и налогообложение

При исчислении налоговой базы право на получение профессиональных налоговых вычетов имеют следующие категории налогоплательщиков: 1) налогоплательщики,...

-

Социальные налоговые вычеты - Налоги и налогообложение

При определении размера налоговой базы налогоплательщик имеет право на получение следующих социальных налоговых вычетов: 1) в сумме доходов,...

-

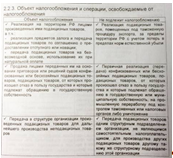

Операции, признаваемые объектами налогообложения. - Акцизы

В статье 182 НКРФ определены операции, признаваемые объектами обложения акцизами, которые можно разделить на операции, совершаемые производителями...

-

Налоговая база - Налоги и налогообложение

Налоговая база определяется как выручка от реализации товаров (работ, услуг), имущественных прав, исчисленная исходя из всех доходов налогоплательщика,...

Плательщики акцизов и объект налогообложения, Ставки и налоговая база акцизов. Порядок исчисления и уплаты акцизов в бюджет - Налоги и налогообложение