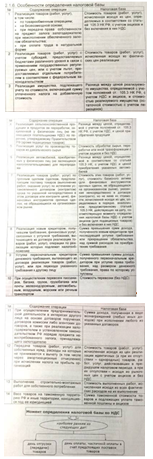

Ставки НДС. Порядок применения нулевой ставки при экспорте товаров - Налоги и налогообложение

Ст. 164 НК. В настоящее время НК предусматривает три уровня ставок НДС: 0 %, 10 % и 18 %.

Основные

Ь 0%: Нулевая ставка применяется при реализации:

- - товаров на экспорт, а также работ и услуг, непосредственно связанных с производством и реализацией этих товаров; - припасов, вывезенных с территории РФ в таможенном режиме перемещения припасов (топлива и горюче-смазочных материалов, необходимых для эксплуатации воздушных, морских судов и судов смешанного плавания (река-море)); - работ (услуг), связанных с перевозкой через таможенную территорию России товаров, помещенных под таможенный режим транзита; - услуг по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположен за пределами территории РФ; - работ (услуг), выполняемых в космическом пространстве; - драгоценных металлов Госфонду драгметаллов и драгкамней РФ, - субъектам РФ, ЦБ РФ, банкам; - товаров (работ, услуг) для официального пользования иностранными дипломатическими и приравненными к ним представительствами или для личного пользования их персонала, включая проживающих с ним членов семей.

В случае экспорта момент определения налоговой базы определяется как последний день месяца (периода), в котором собран необходимый комплект документов, в том случае, если комплект документов собран в срок 180 дней. Если не собран срок, то по общему правилу (дата отгрузки или дата получения аванса). В случае не предоставления документов в положенный срок, налогоплательщик начисляет НДС по соответствующей ставке с начислением пени за просрочку.

Для подтверждения обоснованности применения налоговой ставки 0 % и налоговых вычетов организация (предприятие) в обязательном порядке представляет в налоговые органы следующие документы:

- - контракт (или копию) налогоплательщика с иностранным лицом на поставку экспортируемых товаров (припасов), выполнение работ и услуг; - выписку банка (копию выписки), подтверждающую поступления выручки от иностранного лица на счет российского налогоплательщика в российском банке; - грузовую таможенную декларацию или ее копию с отметкой российского таможенного органа, осуществляющего выпуск товара в режиме экспорта и российского таможенного органа, в регионе которого находится пункт пропуска, через который товар вывезен за пределы таможенной территории РФ; - копию транспортных, товаросопроводительных или иных документов с отметками пограничных таможенных органов, подтверждающих вывоз товаров за пределы РФ.

Ь 10% применяется:

- § Реализация продовольственных товаров § Товары для детей по перечню, установленному НК. § Периодические печатные издания, связанные с образование, наукой и культурой, за исключением рекламы и эротики. (>40% рекламы - облагается 18%) § Медицинские товары (по перечню Правительства РФ)

Ь 18% Остальные ТРУ

Расчетные - применяются при реализации ТРУ по ценам и тарифам, включающим в себя НДС; также в случаях предусмотренных ст.162 НК РФ; не применяется к авансам

Ь 10/110

Ь 18/118

Для определения доли налога в продажной цене товаров (работ, услуг) применяется расчетный метод определения суммы налога с использованием применяемых ставок (10%, 18%). В данном случае налоговая ставка определяется как процентное отношение налоговой ставки к налоговой базе, принятой за 100% и увеличенной на соответствующий размер налоговой ставки, т. е. 10/(100 + 10)% - при ставке 10% и 18/(100 + 18)% - при ставке 18%. Эти ставки используются для исчисления суммы налога при получении от покупателей (заказчиков) за реализуемую продукцию денежных средств в виде финансовой помощи, пополнения фондов специального назначения, авансовых сумм, арендной платы, средств, полученных от взимания штрафов, пеней, неустоек за нарушение обязательств, предусмотренных договором поставки товаров (выполнения работ, оказания услуг), при удержании НДС налоговыми агентами из доходов иностранных налогоплательщиков. В настоящее время обсуждается вопрос о возможности снижения ставки НДС до 13-15%.

Являясь косвенным налогом, НДС нейтрален по отношению к результатам финансово-хозяйственной деятельности предприятия. Однако предоставление льготы повышает конкурентоспособность предприятия, так как позволяет снижать цены на продукцию даже при более высокой себестоимости по сравнению с другими предприятиями, а при равных условиях - получать дополнительную прибыль (до суммы освобождения от налога).

17. Налоговые вычеты по НДС

Налоговый вычет - один из элементов системы исчисления суммы НДС, подлежащей уплате в бюджет. Для вычета входного НДС необходимо, чтобы товары (работы, услуги) были приняты на учет при наличии соответствующих первичных документов. Основанием для налоговых вычетов являются выставленные продавцами счета-фактуры. Также при исчислении НДС налоговому вычету подлежат суммы налога, уплаченные налогоплательщиком при ввозе товаров на таможенную территорию РФ в таможенных режимах выпуска для свободного обращения, временного ввоза и переработки вне таможенной территории, если эти товары (работы, услуги) приобретены для осуществления производственной деятельности или для перепродажи. Однако при ввозе товаров на территорию РФ для применения налогового вычета необходимо документальное подтверждение фактической уплаты НДС. Такое же требование предъявляется к налоговому агенту, удержавшему суммы НДС при расчетах.

С 1 января 2001 г. суммы НДС по вводимым в эксплуатацию законченным капитальным строительством объектам, предъявленные налогоплательщику подрядными организациями, а также суммы налога, исчисленные налогоплательщиками при выполнении строительно-монтажных работ для собственного потребления, подлежат вычету. Осуществление налоговых вычетов при выполнении строительно-монтажных работ для собственного потребления с 1 января 2009 г. производится на момент определения налоговой базы.

При осуществлении командировочных расходов у налогоплательщика подлежат вычету суммы налога, уплаченные по расходам на проезд к месту служебной командировки и обратно, в том числе расходам на пользование в поездах постельными принадлежностями, расходам на наем жилого помещения.

В том случае, когда доля товаров (работ, услуг), используемых в производстве и (или) реализации товаров (работ, услуг), не подлежащих налогообложению, не превышает 5 % в общей стоимости приобретаемых, используемых для производства и реализации товаров (работ, услуг), вся сумма НДС, предъявленная поставщиками, подлежит вычету.

Налогоплательщик вправе уменьшить общую сумму налога, исчисленную в соответствии со ст. 166 НК РФ, на установленные в ст. 171 Налогового кодекса РФ налоговые вычеты (п. 1 ст. 171 НК РФ).

Согласно п. 2 ст. 171 НК РФ вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории Российской Федерации, либо уплаченные налогоплательщиком при ввозе товаров на таможенную территорию РФ в таможенных режимах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории либо при ввозе товаров, перемещаемых через таможенную границу РФ без таможенного контроля и таможенного оформления, в отношении:

- -- товаров (работ, услуг), а также имущественных прав, приобретаемых для осуществления операций, признаваемых объектами налогообложения в соответствии с гл. 21 НК РФ, за исключением товаров, предусмотренных п. 2 ст. 170 Налогового кодекса РФ; -- товаров (работ, услуг), приобретаемых для перепродажи.

Следовательно, вычетам подлежат суммы налога, которые:

- -- вам предъявили поставщики (исполнители, подрядчики) при приобретении товаров (работ, услуг), имущественных прав на территории РФ; -- вы уплатили при ввозе товаров в Россию в таможенных процедурах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории; -- вы уплатили при ввозе в Россию товаров, которые перемещаются через ее таможенную границу без таможенного оформления (п. 2 ст. 171 НК РФ).

Все прочие суммы НДС, которые вы уплатили при приобретении товаров (работ, услуг), имущественных прав, к вычету вы принять не вправе.

Налогоплательщик вправе принять к вычету "входной" НДС, если выполняются следующие три условия (п. 2 ст. 171, п. 1 ст. 172 НК РФ):

- 1. Товары (работы, услуги), имущественные права приобретены для операций, облагаемых НДС. 2. Товары (работы, услуги), имущественные права оприходованы (приняты к учету). 3. Имеются надлежаще оформленный счет-фактура поставщика и соответствующие первичные документы.

Факт оплаты товаров (работ, услуг, имущественных прав) для применения вычета не имеет значения.

Минфин России указал, что воспользоваться своим правом на вычет можно в течение трех лет после окончания налогового периода, в котором соблюдены вышеперечисленные условия (Письма от 30.03.2010 N 03-07-11/79, от 11.11.2009 N 03-07-11/296, от 01.10.2009 N 03-07-11/244, от 30.07.2009 N 03-07-11/188, от 30.04.2009 N 03-07-08/105).

Необходимо отразить вычет в налоговой декларации по НДС. В противном случае для получения вычета придется подавать уточненную декларацию.

Если речь идет о вычете НДС, который вы заплатили на таможне, то необходимо подтвердить факт его уплаты. Аналогичным образом необходимо подтвердить факт перечисления НДС в бюджет, если выполнялись обязанности налогового агента (абз. 1 п. 1 ст. 172 НК РФ).

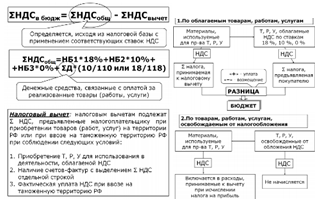

18. Порядок исчисления и сроки уплаты НДС в бюджет. Порядок возмещения НДС

Общая сумма НДС определяется по результатам каждого налогового периода по всем операциям, признаваемым объектом обложения НДС, моментом определения налоговой базы которым является соответствующий налоговый период.

Налоговым вычетам подлежат суммы НДС, предъявленные налогоплательщику при приобретении им ТРУ на территории РФ или при возе на территорию таможенного союза при соблюдении определенных условий.

С 2009 г. разрешено принимать суммы НДС к вычету по оплаченным авансовым платежам. Данная сумма, принятая к вычету по оплаченным авансам, подлежит к восстановлению из бюджета после оприходования ТРУ (ст.171)

Порядок и сроки уплаты (возмещения) НДС.

1. По облагаемым ТРУ: Отрицательная разница возмещается на основании проведения камеральной налоговой проверки, с элементами выездной.

Максимальный срок камеральной проверки - 3 месяца. В случае возврата налога - в течении 12 рабочих дней (7 рабочих дней налоговый орган уведомляет органы федерального казначейства, 5 дней - органы федерального казначейства обязаны произвести возврат налога). В случае нарушения данных сроков на сумму подлежащую возмещению начисляются % по ставке рефинансирования.

- 2. По освобождаемым: См. табличку слева. 3. По ТРУ как облагаемым, так и освобождаемым от НДС (раздельный учет).

Налоговый вычет производится пропорционально удельному весу доходов, облагаемых НДС в общей сумме доходов от реализации.

Налогоплательщик имеет право не рассчитывать данную пропорцию в случае, если расходы, связанные с производством и реализацией освобождаемых от НДС ТРУ, составляют < 5% от общей суммы расходов, связанной с производством и реализацией.

Налоговый период - квартал.

Сроки уплаты: равными долями до 20 числа каждого из 3 месяцев, следующего за налоговым периодом.

Возмещение: зачет в счет предстоящих платежей или возврат (по письменному заявлению плательщика)

19. Экономическая природа акцизов. Перечень подакцизных товаров

Акцизы - вид косвенных налогов на товары преимущественно массового потребления. Акцизы - старейшая форма косвенного налогообложения, первое упоминание о них относится к эпохе Древнего Рима. Уже тогда существовали акцизы на соль и некоторые другие предметы массового потребления. С развитием товарно-денежных отношений акцизная форма налогообложения становится доминирующей, хотя в дальнейшем, по мере развития прямого подоходно-имущественного обложения, акцизы несколько сдали свои позиции. Однако и по сей день акцизы используются в налоговых системах практически всех стран и играют заметную роль в формировании финансовых ресурсов государства.

Роль акцизов:

- - Источник доходов бюджета - Средство ограничения социально-вредных товаров и предметов роскоши.

Отличие акциза от НДС:

- - Акцизами облагаются только товары по ограниченному перечню - Акцизы функционируют преимущественно в производственной сфере (плательщиком является производитель подакцизных товаров. НДС - и в сфере производства и товарооборота)

Подакцизные товары (ст. 181 НК)

- 1. Спирт этиловый, спирт коньячный 2. Спиртосодержащая продукция ( объемная доля спирта более 9%) 3. Алкогольная продукция (объемная доля спирта более 0,5%) 4. Пиво 5. Автомобили легковые 6. Мотоциклы (мощность двигателя более 112,5 кВт - 150 лошадиных сил) 7. Нефтепродукты (бензин, дизельное топливо, моторные масла, прямогонный бензин)

Не рассматриваются как подакцизные товары:

- - Лекарственные средства, прошедшие гос. регистрацию в т. ч. внутриаптечного производства. - Препараты ветеринарного значения, прошедшие гос регистрацию, разлитые в емкости не более 100 мл - Парфюмерно-косметическая продукция, разлитая в емкости не более 100 мл, с объемной долей этилового спирта до 80% (или до 90% при наличии пульверизатора) - Подлежащие дальнейшей переработке (использованию для технических целей) отходы, образующиеся при производстве спирта этилового, алкогольной продукции. - Виноматериалы, виноградное, пивное сусло.

Похожие статьи

-

Налоговые вычеты и порядок их применения - Налоги и налогообложение

Налогоплательщик имеет право уменьшить сумму акциза по подакцизным товарам на установленные налоговые вычеты. В соответствии с налоговым...

-

В соответствии с Налоговым кодексом плательщиками акцизов являются: -- организации; -- индивидуальные предприниматели; -- лица, признаваемые...

-

Общий механизм исчисления НДС На практике почти невозможно выделить добавленную стоимость в общей стоимости продукции (работ, услуг), поэтому для...

-

Налоговые вычеты. Порядок и сроки уплаты налога - Налоги и налогообложение

Исчисленная сумма налога может быть уменьшена на установленные НК РФ налоговые вычеты. Вычетам подлежат: Суммы НДС, предъявленные налогоплательщику при...

-

В настоящее время широко обсуждаются перспективы реформы налога на доходы физических лиц с целью максимизации его фискальных функций и достижения...

-

Налог на добавленную стоимость. - Возникновение и развитие налогообложения

Налог представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и обращения и определяемой как...

-

Заключение - Налогообложение: НДС, объекты налогообложения, реализация товара и его цена

Налог на добавленную стоимость (НДС) относится к косвенным налогам. Это означает, что при реализации товаров (работ, услуг) налогоплательщик...

-

Налоговые ставки. Налоговый период. Порядок исчисления акцизов - Налоги и налогообложение

Налогообложение подакцизных товаров, за исключением автомобильного бензина, дизельного топлива, прямогонного бензина и топлива печного бытового, с 1...

-

Порядок исчисления налога - Налоги и налогообложение

Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. При применении различных ставок общая сумма налога...

-

Все доходы, которые получила организация, можно условно разделить на две группы: 1) доходы, которые учитываются при налогообложении прибыли (ст.249- 250...

-

Налоговая база - Налоги и налогообложение

Налоговая база определяется как выручка от реализации товаров (работ, услуг), имущественных прав, исчисленная исходя из всех доходов налогоплательщика,...

-

Порядок исчисления и сроки уплаты - Налоги и налогообложение

Российские организации, индивидуальные предприниматели и постоянные представительства иностранных организаций в Российской Федерации, от которых или в...

-

Объектами налогообложения в соответствии с п.1 ст.38 НК РФ являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость...

-

В соответствии с п.1 ст.374 НК РФ объектом налогообложения по налогу на имущество для российских организаций признается движимое и недвижимое имущество,...

-

Налог на добавленную стоимость До 2007 г. Налоговый кодекс не регулировал порядок исчисления НДС при осуществлении совместной деятельности. Но с 1 января...

-

Операции, не подлежащие налогообложению (ст. 149 НК РФ) - Сущность налога на добавленную стоимость

В соответствии с п. 5 ст. 149 НК РФ операции, не подлежащие налогообложению, подразделяются на два вида: 1) обязательно освобождаемые от НДС (п. 1--2 ст....

-

Налог на добавленную стоимость

Взимание налогов - древнейшая функция и одно из основных условий существования любого государства, развития общества на пути к экономическому и...

-

ООО "АвтоСпецТехника-Канаш" находиться на общем режиме налогообложения является плательщиком НДС. Продукция, реализуемая ООО "АвтоСпецТехника-Канаш"...

-

Сроки и порядок уплаты акцизов - Налоги и налогообложение

Сумма акциза, подлежащая уплате налогоплательщиком, осуществляющим операции признаваемые объектом налогообложения, определяется по итогам каждого...

-

Единый сельскохозяйственный налог (ЕСХН) - это специальная система налогообложения, предназначенная исключительно для организаций и индивидуальных...

-

Плательщики и объект налогообложения Ставка для налоговых резидентов - 13%. Резиденты - лица, пробывшие на территории РФ не менее 183 дней в теч 12 мес....

-

Порядок применения налога на прибыль - Порядок применения налога на прибыль

Ставки и порядок уплаты в бюджет налога на прибыль Налог на прибыль находится в числе самых главных источников пополнения доходной части Государственного...

-

В соответствии со ст. 156 НК РФ, налогоплательщики при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров...

-

Вычитаемые и налогооблагаемые временные разницы. Что же такое "временные разницы"? Для целей Положения под временными разницами понимаются доходы и...

-

Характеристика основных элементов налога Налог на доходы физических лиц уплачивают физические лица, которые являются налоговыми резидентами Российской...

-

Налогооблагаемая база и порядок ее исчисления - Налог на прибыль

Налоговой базой для целей налогообложения признается денежное выражение прибыли, которой для российской организации являются полученные доходы,...

-

Для чего нужен счет-фактура? Какие его обязательные реквизиты - Налоги и налогообложение

Это специально заполненный бланк, в котором продавец указывает информацию о товаре и его стоимости при продаже покупателю-налогоплательщику. Счет-фактура...

-

Профессиональные налоговые вычеты - Налоги и налогообложение

При исчислении налоговой базы право на получение профессиональных налоговых вычетов имеют следующие категории налогоплательщиков: 1) налогоплательщики,...

-

Принципы определения цены для целей налогообложения - Теоретическая сущность цены

Порядок определения рыночной цены для целей налогообложения достаточно подробно изложен в п. 3-11 ст. 40 НК РФ. Не останавливаясь на нем подробно,...

-

Основные направления совершенствования НДС. - Налог на добавленную стоимость, характеристика

Прежде чем говорить о направления совершенствования, необходимо выяснить какие изменения внес Налоговый Кодекс. Можно в целом отметить, что базовые...

-

Роль НДС и методика исчисления. - Налог на добавленную стоимость, характеристика

Изобретение налога принадлежит М. Лоре (Франция), который в 1954г. описал схему его действия, способного заменить налог с оборота, функционировавший в...

-

Акцизы установлены 22-й главой второй части Налогового кодекса РФ. Акцизы устанавливаются на товары массового спроса. Это косвенные налоги, включаемые в...

-

Налоговая декларация - Налог на доходы физических лиц

В соответствии с требованиями главы 23 части второй НК РФ налоговые декларации обязаны представлять в налоговые органы, следующие категории...

-

Налоговая база - Налог на доходы физических лиц

Согласно положениям статьи 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, которые он получил или право на...

-

Роль и место налога в налоговой системе РФ Система налогообложения при выполнении соглашений о разделе продукции -- особая система налогообложения,...

-

Сроки уплаты авансовых платежей, а также налогового платежа по истечении налогового периода установлены следующим образом: Вид платежа Установленный срок...

-

Порядок исчисления: 37, 38. Порядок исчисления и уплаты налога на доходы физических лиц индивидуальными предпринимателями. Декларирование доходов...

-

ООО фирма "Торгкомплект" в соответствии с законодательством является плательщиком налога на имущество организации. Налоговая база - это стоимостная,...

-

Налог на добавленную стоимость (НДС) - Налогообложение на предприятии

Для расчета налога на добавленную стоимость (НДС) на Производственно-торговом унитарном предприятии "Голдайк" были освоены следующие виды работ:...

-

Элементы налога - Налоги и налогообложение

Чтобы налогоплательщик мог уплатить налог, в законе должны быть определены все необходимые для этого элементы. Рассмотрим основные элементы любого закона...

Ставки НДС. Порядок применения нулевой ставки при экспорте товаров - Налоги и налогообложение