Анализ эффективности финансового прогнозирования и планирования на предприятии - Основные направления совершенствования финансового прогнозирования и планирования в современной системе управления финансами

Для изучения практики финансового планирования было выбрано предприятие -- ООО "Бриз ПП",-- основными видами деятельности которого являются изготовление фильтровальных изделий по эскизам заказчика; поставка фильтровальных тканей европейского производства; проведение исследований для подбора фильтровального материала; разработка фильтровальных изделий.

В ходе исследования организации планирования в ООО "Бриз ПП" были выявлены его особенности и проблемы, характерные, для большинства предприятий РФ. Так, в связи с ограниченностью финансовых ресурсов на предприятиях, как правило, наблюдается выполнение различных функций управления одним лицом, что приводит к ухудшению качества принимаемых решений. Создание специального отдела требует больших затрат, поэтому такая возможность есть только у крупных предприятий. Передача планирования на аутсорсинг зачастую невозможна из-за отсутствия на российском рынке широкого выбора организаций, предоставляющих качественные услуги финансового планирования, высоких цен на такие услуги, отсутствия уверенности в том, что предприятие не будет специально ослаблено и поглощено.

Финансовое планирование в ООО "Бриз ПП" осуществляется специалистами бухгалтерии, в которой работают главный бухгалтер и помощник главного бухгалтера. Из-за недостаточного количества сотрудников и большой загруженности на предприятии в настоящее время составляется только план прибылей и убытков с горизонтом в один квартал. Главный бухгалтер контролирует его выполнение путем сравнения плановых показателей с фактическими. В качестве критического отклонения установлено отклонение базовых показателей в размере 10 %. Если выявлено отклонение больше критического, то должно быть принято решение об аналитической проверке причин отклонения от плана.

Для определения эффективности финансового планирования на исследуемом предприятии проведен анализ абсолютных и относительных отклонений плановых значений указанных параметров от их фактических значений за пять кварталов. Анализ показал, что даже при незначительных (в пределах 5 %) относительных отклонениях базовых показателей показатели, рассчитываемые на их основе, могут иметь отклонения свыше 25-30 %. Так, в III квартале 2015 г. отклонения базовых показателей не превышали 6 %, однако отклонение фактической чистой прибыли от плановой составило уже 28 %.

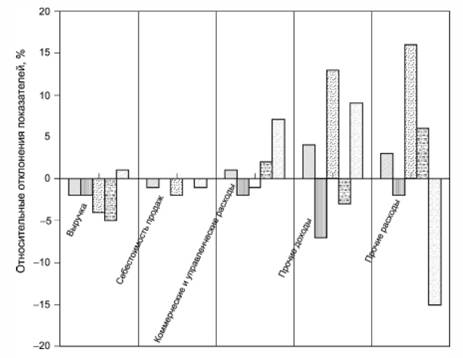

На рисунке 1 ниже представлена диаграмма, отражающая поквартальную динамику относительных отклонений базовых показателей.

Рис. 1 Относительные отклонения фактических значений от плановых

Чем больше относительные отклонения, тем ниже качество финансового планирования. Из диаграммы видно, что наименьшие относительные отклонения (то есть наилучшие результаты финансового планирования) наблюдаются в себестоимости продаж. Далее по возрастанию относительных отклонений следуют выручка, коммерческие и управленческие расходы. Наибольшие величины относительных отклонений от плановых показателей наблюдаются по показателям "Прочие доходы" и "Прочие расходы".

Другой формой представления относительных отклонений является процент выполнения плановых показателей. В табл. 4 приведен расчет процента выполнения плана по рассматриваемым показателям. Эти данные также свидетельствуют о недостаточно эффективном финансовом планировании на исследуемом предприятии.

Таблица 4. Выполнение плана по финансовым показателям на малом предприятии (ООО "Бриз ПП") в 2014-2015 гг., %

|

Показатель |

2014 г. |

2015 г. | |||

|

IV кв. |

I кв. |

II кв. |

III кв. |

IV кв. | |

|

Выручка |

98 |

98 |

96 |

95 |

101 |

|

Себестоимость продаж |

99 |

100 |

98 |

100 |

99 |

|

Валовая прибыль (убыток) |

95 |

96 |

93 |

91 |

102 |

|

Коммерческие и управленческие расходы |

101 |

98 |

99 |

102 |

107 |

|

Прибыль (убыток) от продаж |

65 |

84 |

88 |

79 |

97 |

|

Прочие доходы |

104 |

93 |

113 |

97 |

109 |

|

Прочие расходы |

103 |

98 |

116 |

106 |

85 |

|

Прибыль (убыток) до налогообложения |

64 |

78 |

88 |

75 |

98 |

|

Финансовый результат (чистая прибыль) |

59 |

86 |

83 |

72 |

97 |

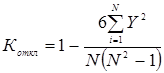

При анализе эффективности финансового планирования важны интегральные, результирующие показатели, характеризующие эффективность планирования по всем рассматриваемым параметрам в целом. В качестве такого интегрального показателя можно рассматривать коэффициент эффективности финансового планирования, расчет которого проводится на основе рангового метода оценки эффективности, предложенного профессором И. М. Сыроежиным. Этот метод в настоящее время широко применяется для оценки эффективности процессов управления, в том числе для оценки эффективности системы менеджмента качества.

В соответствии с этим методом для учета неравнозначности показателей применяется их ранжирование -- присвоение фиксированной балльной оценки, которая тем больше, чем важнее рассматриваемый показатель. Задача количественной оценки эффективности в этом случае сводится к определению соотношения между оптимальным (эталонным) и фактическим рангами показателей, вошедших в так называемую нормативную систему показателей.

Любые два ранговых ряда отличаются двумя характеристиками:

- 1) количеством различий рангов показателей в сравниваемых рядах (отклонений), отражающим результат изменений величины отдельных показателей ряда; 2) количеством изменений порядка следования показателей по рангам в одном ряду относительно другого (инверсий), отражающим результат изменения всего набора показателей.

Оценить близость фактического рангового ряда к другому, принятому за эталон, на интервале от +1 до -1 позволяют следующие коэффициенты ранговой корреляции:

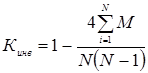

- - коэффициент Спирмена (по отклонениям); - коэффициент Кендалла (по инверсиям).

Коэффициенты корреляции определяются последующим формулам:

(1)

Где Коткл -- коэффициент Спирмена; N -- количество показателей в ранговом ряду; Y -- количество отклонений;

(2)

Где Кинв -- коэффициент Кендалла; M -- количество инверсий; N -- количество показателей в ранговом ряду.

Положительные значения оценок данных коэффициентов корреляции характеризуют такой режим системы, при котором продолжается рост уровня реализации функции. Отрицательные значения тех же оценок отражают ситуацию, когда режим системы начинает действовать против уровня реализации функции, снижать его.

Оценка, построенная на отклонениях (коэффициент Спирмена), характеризует объемную сторону изменения эффективности, выражающую качество деятельности. Оценка, построенная на инверсиях (коэффициент Кендалла), определяет структурную динамику конечных результатов деятельности и показывает эффективность сравниваемых режимов.

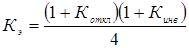

Обобщенная оценка эффективности, полученная на основании двух оценок корреляции (по отклонениям и по инверсиям), определяется по формуле

(3)

Где Кэ -- общая оценка эффективности (коэффициент эффективности); Кинв--коэффициент Кендалла; Коткл -- коэффициент Спирмена.

Коэффициент эффективности Кэ меняется в диапазоне от нуля (наименьшая эффективность) до единицы (наибольшая эффективность). Совпадение фактического и заданного в динамическом нормативе порядка показателей свидетельствует о наивысшем уровне реализации целей управления.

Для расчета коэффициента эффективности финансового планирования ООО "Бриз ПП" выбрана в качестве критерия формирования эталонного (оптимального) рангового ряда минимизация (по модулю) относительных отклонений базовых показателей от их плановых значений. В качестве базовых показателей выбраны выручка, себестоимость продаж, коммерческие и управленческие расходы, прочие расходы, прочие доходы.

В табл. 5 обобщены значения показателей эффективности финансового планирования ООО "Бриз ПП" и указан темп (скорость изменения) коэффициента эффективности планирования.

Таблица 5. Показатели эффективности финансового планирования ООО "Бриз ПП" в 2014--2015 гг.

|

Показатель |

2014 г. |

2015 г. |

Среднее | |||

|

IV кв. |

I кв. |

II кв. |

III кв. |

IV кв. | ||

|

Коэффициент Спирмэна (по отклонениям) |

0,70 |

0,6 |

0,6 |

0,4 |

0,9 |

0,64 |

|

Коэффициент Кендалла (по инверсиям) |

0,40 |

0,4 |

0,4 |

0,2 |

0,8 |

0,44 |

|

Коэффициент эффективности планирования Кэ |

0,60 |

0,56 |

0,56 |

0,42 |

0,86 |

0,60 |

|

Темп изменения Кэ, доли единицы |

-0,06 |

0,00 |

-0,25 |

1,04 |

0,18 |

Средние значения коэффициента Спирмена, коэффициента Кендалла и коэффициента эффективности планирования составляют в рассматриваемом периоде 0,64, 0,44 и 0,60 соответственно, что характеризует финансовое планирование на предприятии как недостаточно эффективное. Следовательно, необходима разработка и реализация мероприятий по совершенствованию финансового планирования на предприятии -- ООО "Бриз ПП".

Для выявления внутренних факторов, снижающих эффективность финансового планирования на предприятии ("узких мест") важно знать, какие базовые показатели оказывают решающее влияние на снижение эффективности финансового планирования.

Проведен факторный анализ отклонений от нормативной эффективности планирования. При этом для определения критических показателей использован метод изолированного влияния факторов на изменение интегрального показателя эффективности финансового планирования.

Влияние факторов оценивается в зависимости от того, насколько они снизили оценку эффективности планирования по сравнению с максимальной, то есть по факторам раскладывается не сама фактическая оценка эффективности, а разность между максимальной и фактической оценками следующим образом:

(4)

Где -- снижение коэффициента эффективности под воздействием i-го показателя; -- показатель, занимающий i-е место (имеющий i-й ранг); Кмакс -- максимальный коэффициент эффективности финансового планирования (равен единице); -- коэффициент эффективности, рассчитанный только на основе нарушений, вызванных i-м показателем.

Далее рассчитывается доля влияния каждого показателя на общее снижение уровня эффективности:

(5)

Где -- доля влияния i-го показателя на общее снижение эффективности.

В табл. 6 обобщены результаты факторного анализа, то есть рассчитанные по формуле (5) доли влияния каждого фактора на снижение коэффициента эффективности финансового планирования Кэ, а также средний процент влияния каждого фактора в течение анализируемых пяти кварталов.

Таблица 6. Влияние факторов на общий уровень эффективности финансового планирования на предприятии (ООО "Бриз ПП") в 2014-2015 гг., %

|

Фактор (финансовый показатель) |

2014 г. |

2015 г. |

Среднее | |||

|

IV кв. |

I кв. |

II кв. |

III кв. |

IV кв. | ||

|

Выручка |

20 |

5 |

21 |

32 |

17 |

19 |

|

Себестоимость продаж |

25 |

26 |

21 |

18 |

83 |

34 |

|

Коммерческие и управленческие расходы |

25 |

5 |

58 |

18 |

0 |

21 |

|

Прочие доходы |

5 |

5 |

0 |

18 |

0 |

6 |

|

Прочие расходы |

25 |

59 |

0 |

14 |

0 |

20 |

Фактором, в наибольшей степени снижающим эффективность финансового планирования, является себестоимость продаж (34%). Далее по уменьшению степени влияния следуют коммерческие и управленческие расходы (21%), прочие расходы (20%), выручка (19%). Наименьшее влияние оказывает показатель "прочие доходы" (6%).

Следовательно, наиболее серьезной задачей повышения эффективности финансового планирования на предприятии является выполнение плановых показателей себестоимости продукции, а также коммерческих и управленческих расходов.

Похожие статьи

-

Основные методы финансового анализа, их связь с бюджетом Впервые интерес к финансовому анализу возник в России в 1994 году, когда с одной стороны, стал...

-

В условиях значительной самостоятельности хозяйствующих субъектов в осуществлении своей производственно-финансовой деятельности особую важность...

-

В практике финансового планирования применяют следующие методы: экономического анализа, коэффициентный, нормативный, балансовый, дисконтированных...

-

Проблемы финансового планирования ООО "Бриз ПП" можно условно разделить на две группы: 1. Проблемы эффективности и точности. 2. Организационные проблемы,...

-

Для анализа финансового состояния ООО "Хлебсервис" будем использовать данные из финансовой отчетности: 1) отчет о прибылях и убытках (приложение 1); 2)...

-

Важным принципом организации финансов предприятий является сочетание финансового планирования и коммерческого расчета. Финансовый план - основной...

-

Планирование является важнейшей функцией управления, связанной с предвидением целей фирмы, результатов ее деятельности, путей и ресурсов, необходимых для...

-

Автоматизация имеет большое значение для процесса финансового планирования. Управляющим и экономистам компаний, формирующим финансовые планы и отвечающим...

-

Для более точного формирования БДДС на краткосрочный период следует разработать методику формирования бюджета на основе утвержденных заявок и договоров....

-

Для определения эффективности работы предприятия необходимо провести анализ его экономических показателей. Исходные данные для анализа отражены в балансе...

-

Финансовый планирование прогнозирование В условиях рыночных отношений, когда в полной мере реализуются принципы самостоятельности и ответственности...

-

Применение бюджетирования дает эффект независимо от того, планирует фирма значительно увеличить финансовые показатели или нет. Самое главное,...

-

Произошедшие в последние годы структурные, имущественные и правовые изменения в отечественной промышленности неизбежно вызывают необходимость...

-

Понятие и сущность финансового прогнозирования и планирования Достаточно подробно рассмотрены, сущность финансового планирования прогнозирования и...

-

Являясь многогранным понятием, финансовое состояние предприятия представляет интерес для разных субъектов экономики, вступающих с ним в отношения...

-

Совершенствование и развитие системы учета коммерческой организации Совершенствование оценки эффективности системы управленческого учета должно...

-

В современных условиях повышается самостоятельность предприятий в принятии и реализации управленческих решений, их экономическая и юридическая...

-

Финансовый результат деятельности ООО "Хлебсервис" в конечном итоге характеризуется показателями прибыли (убытка). Известно, что без получения прибыли...

-

Для постановки бюджетирования необходимо создать проектную группу, которая бы состояла из сотрудников Планово-Экономического управления. Проектная группа...

-

Для определения причин неудовлетворительных результатов деятельности анализируемого предприятия проведем анализ прибыли. Значительное влияние на величину...

-

Признаки кризиса в деятельности предприятия обнаруживаются, прежде всего, в показателях ликвидности и финансовой устойчивости. Поэтому финансовый анализ...

-

Одна из важнейших характеристик финансового состояния предприятия - стабильность его деятельности в долгосрочной перспективе. Она связана с общей...

-

При оценке уровня управления финансами на предприятии, производится оценка структуры источников средств. Оценка структуры источников средств производится...

-

Организация перспективного бюджетного планирования в Российской Федерации До 2006 года планирование основных параметров федерального бюджета Российской...

-

Для целей оценки эффективности финансового менеджмента в управления деятельностью предприятием наука и практика выработали специальные методы, называемые...

-

Целью данной главы является разработка механизма совершенствования организации финансового планирования на предприятии с учетом взаимосвязи с другими...

-

Финансовый анализ является прерогативой высшего звена управленческих структур предприятия, способных влиять на формирование финансовых ресурсов и на...

-

В настоящее время существует довольно много методик и методов для проведения финансово-экономического анализа. Как правило, все методики повторяют или...

-

Понятие, принципы и виды анализа финансового состояния предприятия Переход к рыночным отношениям вынудило хозяйствующие субъекты различных...

-

Отчет о реализации целей, задач и о достижении показателей конечного и непосредственного результатов деятельности Министерства финансов Республики Алтай...

-

В течение последних лет наблюдается существенный рост промышленного производства, роста экономики в целом и подъема его на определенный уровень,...

-

Управление финансами коммерческой организации -- это процесс создания финансового механизма организации, ее финансовых отношений с другими субъектами. Он...

-

Сущность и основные принципы бюджетирования Бюджетирование оперативный планирование стратегический Бюджетирование становится очень популярной...

-

Проблемы финансового состояния предприятий и направления их решения - Анализ финансового состояния

В настоящее время финансы многих белорусских предприятий находятся в кризисном состоянии, о чем свидетельствует: - значительный недостаток денежных...

-

Рассмотренная в разделе 3.1 модель определения возможности банкротства применима, прежде всего, для крупных компаний, которых не так уж много в...

-

Результаты анализа ликвидности ТОО "Жулдыз", проведенный в пункте 2.2, указывают на необходимость проведения расчетов коэффициент восстановления...

-

Операционный анализ финансового состояния заемщика Для характеристики активов, являющихся важнейшим элементом финансовой отчетности, изучается их...

-

Основным источником анализа финансового состояния предприятия является баланс. Он характеризует состояние собственности предприятия, использование...

-

Для обобщающей характеристики эффективности использования основных производственных фондов необходимо рассчитать относительную экономию (перерасход)...

-

Одна из важных составляющих успеха компании - качественное прогнозирование продаж. Правильно рассчитанный прогноз позволяет более эффективно вести...

Анализ эффективности финансового прогнозирования и планирования на предприятии - Основные направления совершенствования финансового прогнозирования и планирования в современной системе управления финансами