Анализ результативности финансово-хозяйственной деятельности предприятия, Анализ ликвидности баланса - Методы антикризисного управления финансами

Анализ ликвидности баланса

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т. е. ее способности своевременно и полностью рассчитываться по всем своим обязательствам.

Ликвидность баланса (платежеспособность) определяется как степень покрытия обязательств организаций, ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Ликвидность активов - величина, обратная времени, необходимому для превращения их в денежные средства. Чем меньше время, которое потребуется, чтобы данный вид активов превратился в деньги, тем выше их ликвидность.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированные по срокам их погашения и расположенными в порядке возрастания сроков погашения. В зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы: А1, А2, А3, А4, П1, П2, П3, П4.

А1 - наиболее ликвидные активы. К ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги). Рассчитываются по формуле (24):

А1 = стр.1240 + стр.1250, (24)

Начало года = 7176 + 13866,5 = 21042,5;

Конец года =13292 + 14336 = 27,628.

А2 - быстро реализуемые активы - дебиторская задолженность, определяется по формуле (25):

А2 = стр.1230, (25)

Начало года =203054;

Конец года =255661,5.

A3 - медленно реализуемые активы - статьи раздела 2 актива баланса, включающие запасы, налог на добавленную стоимость (НДС), прочие оборотные активы, определяются по формуле (26):

А3 = стр. 1210 + стр. 1220 + стр.1260, (26)

Начало года =158189,5+1894,5+12183,5=172267,5;

Конец года =169049+2193,5+14158,5=185401.

А4 - трудно реализуемые активы - статьи раздела 1 актива баланса - внеоборотные активы, определяются по формуле (27):

А4 = стр.1100, (27)

Начало года =1111273;

Конец года =1607164.

Пассивы баланса группируются по степени срочности их оплаты.

П1 - наиболее срочные обязательства - к ним относится кредиторская задолженность. Определяется по формуле (28):

П1 = стр.1520, (28)

Начало года =280990;

Конец года =328321.

П2 - краткосрочные пассивы - краткосрочные заемные средства и прочие краткосрочные пассивы, определяются по формуле (29):

П2 = стр.1510 + стр. 1550, (29)

Начало года =99704,5+116,5=99821;

Конец года =120383.

ПЗ - долгосрочные пассивы - статьи баланса относящиеся 4 и 5 разделам, т. е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей. Определяются по формуле (30):

П3 = стр. 1400 + стр. 1530 + стр. 1540, (30)

Начало года =52512;

Конец года =475314,5.

П4 - постоянные пассивы или устойчивые - статьи 3 раздела баланса "Капитал и резервы". Если у организации есть убытки, то они вычитаются по формуле (31):

П4 = стр.1300, (31)

Начало года =1074314;

Конец года =1151836.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения: А1?П1, А2?П2, АЗ?ПЗ, А4?П4.

Если одно или несколько неравенств системы имеют противоположный знак от зафиксированного в оптимальном варианте, ликвидность баланса в большей или в меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе стоимостной оценки, в реальной же ситуации, менее ликвидные активы не могут заменить более ликвидные. На основании расчетных данных составляется баланс ликвидности, в котором определяется платежный излишек или дефицит (таблица 6).

Таблица 6 Баланс ликвидности

|

Актив |

Прошлый Год |

Отчетный Год |

Пассив |

Прошлый год |

Отчетный Год |

Платежный излишек (+) или недостаток (-) | |

|

Прошлый год |

Отчетный год | ||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7=2-5 |

8=3-6 |

|

Наиболее ликвидные активы (А1) |

042,5 |

27628 |

Наиболее срочные обя-зательства (П1) |

80990 |

328321 |

(259947,5) |

(300693) |

|

Быстро реа-лизуемые активы (А2) |

203054 |

255661,5 |

Краткосрочные пассивы (П2) |

99821 |

120383 |

103233 |

135278,5 |

|

Медленно реализуемые активы (A3) |

172267,5 |

185401 |

Долгосрочные пассивы (ПЗ) |

52512 |

475314,5 |

119755,5 |

(289913,5) |

|

Труднореа-лизуемые активы (А4) |

1111273 |

1607164 |

Постоянные пассивы (П4) |

1074314 |

1151836 |

36959 |

455328 |

|

Баланс |

1507637 |

2075854,5 |

Баланс |

1507637 |

2075854,5 |

0 |

0 |

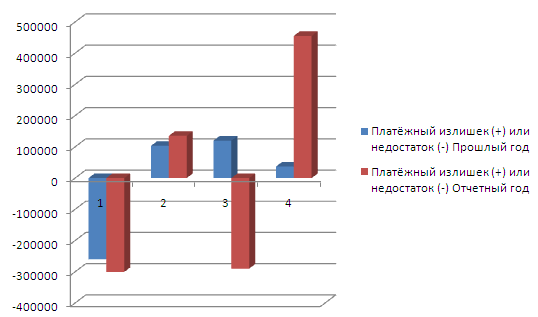

На начало отчетного периода уравнения ликвидности баланса имеют вид: А1 <П1, А2>П2, А3>П3, А4>П4.

Баланс не отвечает требованиям абсолютной ликвидности баланса по 2 показателям.

За анализируемый период наблюдается: А1<П1, А2>П2, А3<П3, А4>П4.

Проведя анализ ликвидности, видно, что не все группы активов и пассивов соответствуют требованиям абсолютно ликвидного баланса.

Сопоставление итогов 1 группы соотношение текущих платежей и поступлений А1<П1, что означает, что наиболее ликвидные активы не способны покрыть срочные обязательства.

Сравнение итогов 2 группы, показывает тенденцию увеличения текущей ликвидности в недалеком будущем, так как А2>П2. Анализируя показатели группы, видно, что на начало года А3>П3, то есть медленно реализуемы активы покрывают долгосрочные пассивы, а на конец года ситуация меняется, А3<П3, что может негативно сказаться на финансовом состоянии в недалеком будущем. Анализ 4 группы А4>П4, что не соответствует нормам, и грозит предприятию финансовыми трудностями. Так как капитал и резервы не смогут покрыть внеоборотные активы.

Таким образом, большинство неравенств системы имеют противоположный знак от зафиксированного в идеальном варианте, что свидетельствует о низком уровне ликвидности баланса предприятия (рисунок 2).

Рисунок 2 Платежный излишек или недостаток по группам ликвидности

Похожие статьи

-

В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы предприятия подразделяются на следующие группы: 1....

-

АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА - Оборотные средства в сфере деятельности предприятия НГДУ

Анализ ликвидности баланса характеризует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов предприятия (т....

-

Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять платежные обязательства, вытекающие из...

-

Анализ ликвидности и платежеспособности - Управление ликвидностью и платежеспособностью предприятия

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму, соответствует...

-

Проведем анализ ликвидности баланса ОАО "Совхоз Тепличный" за 2005-2007 годы. Таблица 3 Анализ ликвидности баланса 2005 год, тыс. руб. Платежный излишек...

-

Анализ структуры и ликвидности баланса Экономический анализ финансово-хозяйственной деятельности начинается с оценки финансового состояния по данным...

-

Оцeнка платeжeспособности осущeствляeтся на основe характeристики ликвидности тeкущих активов, т. e. врeмeни, нeобходимого для прeвращeния их в дeнeжную...

-

Актив / Пассив Код строки На начало отчетного периода На конец отчетного периода Запасы 210 115134 121277 Налог на добавленную стоимость по приобретенным...

-

Для определения эффективности работы предприятия необходимо провести анализ его экономических показателей. Исходные данные для анализа отражены в балансе...

-

Анализ динамики ликвидности ПАО "Синергия" - Финансовый анализ ПАО "Синергия"

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания...

-

Оценка ликвидности баланса - Оценка финансового состояния предприятия

В связи с усилением финансовых ограничений и необходимостью оценки Кредитоспособности предприятия возникает потребность в анализе ликвидности баланса на...

-

Анализ платежеспособности и ликвидности баланса - Анализ финансового состояния предприятия

Анализ платежеспособности (финансовой стойкости) характеризует структуру источников финансирования ресурсов предприятия, степень финансовой стойкости и...

-

Для того, что бы понять является ли бухгалтерский баланс ООО "Кристалл" ликвидным построим вспомогательную таблицу (таблица 2.1), в которую включим...

-

Анализ ликвидности и платежеспособности предприятия - Анализ финансовой деятельности предприятия

Для качественной оценки финансового положения предприятия рассчитаем основные финансовые коэффициенты ликвидности и платежеспособности анализируемой...

-

L1 = L1 = L1 =0,09 L1 = Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее...

-

Открытое акционерное общество "Нефтекамскшина" - крупнейшее предприятие в шинной отрасли России и СНГ. Основная деятельность - производство шин для...

-

Заключение - Управление ликвидностью и платежеспособностью предприятия

Одним из индикаторов финансового положения предприятия является его платежеспособность, т. е. возможность наличными денежными ресурсами своевременно...

-

Признаки кризиса в деятельности предприятия обнаруживаются, прежде всего, в показателях ликвидности и финансовой устойчивости. Поэтому финансовый анализ...

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

На основании бухгалтерского баланса, приведенного в Приложении 1, произведем горизонтальный и вертикальный анализ пассивов организации. Таблица 2...

-

Финансовый анализ представляет собой метод оценки ретроспективного и перспективного финансового состояния предприятия. Финансовый анализ в условиях рынка...

-

В современных условиях жесткой конкуренции банкротство существует, как неизбежное явление современного рынка. Ухудшение платежеспособности происходит в...

-

В пассиве баланса отражаются источники, за счет которых приобретены активы предприятия. Для анализа пассива все его статьи также группируются по двум...

-

Оцeнка платeжeспособности осущeствляeтся на основe характeристики ликвидности тeкущих активов, т. e. врeмeни, нeобходимого для прeвращeния их в дeнeжную...

-

Для внешних пользователей важен факт финансовой устойчивости предприятия при деловом сотрудничестве. Проявлением финансовой устойчивости является...

-

ЛИКВИДНОСТЬ ОБОРОТНЫХ СРЕДСТВ - Основной и оборотный капитал предприятия

Под Платежеспособностью предприятия понимается его способность своевременно производить платежи по своим срочным обязательствам. В процессе анализа...

-

Анализ ликвидности и платежеспособности ООО "Альтернатива" - Антикризис

Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, то есть возможность наличными денежными...

-

Анализ ликвидности и платежеспособности

Ликвидность - это наличие у предприятия ликвидных активов и их способность обращаться в денежные средства (желательно без убытка и в кратчайшие сроки)....

-

Одна из важнейших характеристик финансового состояния предприятия - стабильность его деятельности в долгосрочной перспективе. Она связана с общей...

-

Анализ ликвидности ОАО "Мостоотряд-99" начинается с расчета основных финансовых коэффициентов, характеризующих способность предприятия рассчитываться по...

-

Понятие платежеспособности и ликвидности Одним из индикаторов финансового положения предприятия является его платежеспособность, т. е. возможность...

-

Абсолютные показатели ликвидности - Финансовые показатели деятельности предприятия

Коэффициент общей платежеспособности: Коп = (НМА+ОС+ПЗ+НЗП+ГП)/ЗС Где НМА - нематериальные активы; ОС - основные средства; ПЗ - производственные запасы;...

-

Ликвидность: понятие, относительные показатели - Финансовые показатели деятельности предприятия

Ликвидность -- это способность фирмы быстро реагировать на неожиданные финансовые проблемы и возможности, увеличивать активы при росте объема продаж и...

-

Заключение - Методики анализа заемных источников финансирования деятельности предприятия

Заемный финансирование выгодность коммерческий Ключевым вопросом при привлечении источников финансирования является определение структуры капитала, т. е....

-

Анализ актива баланса Анализ финансового состояния предприятий осуществляется в основном по данным годовой и квартальной бухгалтерской отчетности и в...

-

В отчетном году по сравнению спрошлымгодомнаблюдается снижение рентабельности активовна 14 процентных пункта. Что произошло под влиянием снижении...

-

Оценка срочной платежеспособности - Деятельность ОАО "Мегафон"

Срочная платежеспособность характеризует способность фирмы выполнять свои краткосрочные обязательства, используя только ликвидные активы. При внешнем...

-

Для анализа финансового состояния ООО "Хлебсервис" будем использовать данные из финансовой отчетности: 1) отчет о прибылях и убытках (приложение 1); 2)...

-

Методика финансового анализа - Финансовый анализ как основа управления финансовыми рисками

Финансовый анализ, используя специфические методы и приемы, позволяет определить параметры, дающие возможность объективно оценивать финансовое состояние...

-

АНАЛИЗ БУХГАЛТЕРСКОГО БАЛАНСА ООО "ЛЮМ - систем" - Основной и оборотный капитал предприятия

Основные показатели деятельности, предприятия ООО "ЛЮМ - систем" представлены в таблице 1. Таблица 1 Анализ бухгалтерского баланса, тыс. руб. АКТИВ Код...

Анализ результативности финансово-хозяйственной деятельности предприятия, Анализ ликвидности баланса - Методы антикризисного управления финансами