Проблемы финансового состояния предприятий и направления их решения - Анализ финансового состояния

В настоящее время финансы многих белорусских предприятий находятся в кризисном состоянии, о чем свидетельствует:

- - значительный недостаток денежных средств для осуществления инвестиций, а в ряде случаев и для производственной деятельности, невысокий уровень заработной платы, а также значительное сокращение финансирования ведомственных объектов непроизводственной сферы; - неплатежи предприятий друг другу, большие объемы дебиторской и кредиторской задолженности, что осложняет финансовые проблемы предприятий; - тяжесть совокупных налоговых обязательств, высокая доля налогов и других обязательных платежей в выручке от реализации; - высокая цена заемных ресурсов, что при существующем уровне рентабельности производства делает экономически невыгодным, а в ряде случаев невозможным использование банковского кредита для нужд предприятий. 2, с.65

В Республике Беларусь принят и действует Закон "Об экономической несостоятельности (банкротстве)". Это обусловило появление новых финансовых отношений по антикризисному управлению финансами предприятий, управлению имуществом должника и удовлетворению требований кредиторов на разных стадиях банкротства. Сигналом о возможном банкротстве служит высокая доля заемных средств в оборотном капитале (более 60%). 2, с.36

При наличии признаков финансового неблагополучия, когда предприятие едва сводит концы с концами, оно пытается найти выход из кризисной ситуации: реализует продукцию по сниженным ценам; активно использует бартер; держит значительные производственные запасы, финансируемые за счет текущих обязательств, как страховку от инфляции; ищет пути оптимизации налогообложения; старается проводить гибкую политику в денежных расчетах. Меры защитного характера могут не дать желаемого результата, и предприятие окажется неплатежеспособным.

Признаками неплатежеспособности (реального банкротства) служат: хронический недостаток собственных оборотных средств; убытки в процессе хозяйственной деятельности; отказ банков от предоставления новых кредитов; неспособность погасить просроченные обязательства перед бюджетом, банками, другими субъектами.

Поэтому в современной экономической практике не только Республики Беларусь, но стран СНГ основной целью проведения анализа финансового состояния является обоснование удовлетворительной или неудовлетворительной структуры бухгалтерского баланса. Исходя из этого, все показатели финансового состояния определяются по данным бухгалтерского баланса. В качестве критериев для оценки удовлетворительности структуры баланса предприятий используются такие показатели, как коэффициенты текущей ликвидности, обеспеченности собственными оборотными средствами, обеспеченности финансовых обязательств активами и обеспеченности просроченных финансовых обязательств активами. Все показатели рассчитываются по остаткам активов и обязательств по балансу на начало отчетного года. Рассчитанные коэффициенты сравнивают с нормативными.

Например, для промышленности нормативный коэффициент текущей ликвидности установлен 1,7, коэффициент обеспеченности собственными оборотными средствами - 0,3. В связи с этим структура бухгалтерского баланса признается неудовлетворительной, а предприятие неплатежеспособным, если коэффициент текущей ликвидности на конец отчетного периода для организаций имеет значение менее 1,7, а коэффициент обеспеченности собственными оборотными средствами на конец отчетного периода для организаций промышленности имеет значение менее 0,3.

В условиях ежегодной переоценки основных средств и сложившейся в республике неплатежеспособности промышленных предприятий внеоборотные активы в балансе сформированы в основном за счет такой статьи баланса, как "Прочие фонды специального назначения", а оборотные активы - за счет статьи "Кредиторская задолженность". Удельный вес уставного фонда (капитала) в составе собственных источников (собственного капитала) без учета включения в его состав переоценки основных средств и незавершенного строительства в 2002-2003гг. составляет от 1 до 10%. Поэтому многие промышленные предприятия в 2002-2003 гг. при коэффициентах текущей ликвидности свыше нормативного коэффициента 1,7 оказались неплатежеспособными даже по своевременной оплате краткосрочных обязательств. 3, с.6

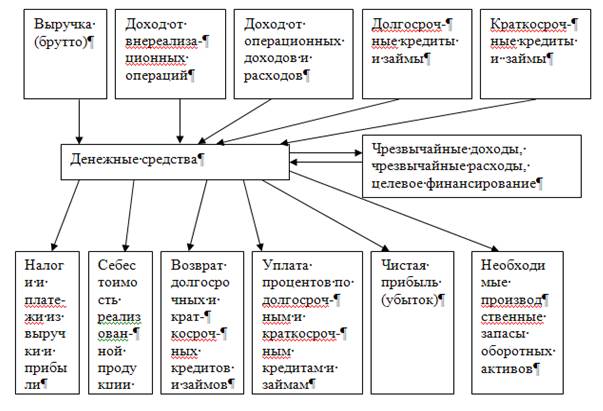

Практически показатели величины выручки, результаты от доходов и расходов, операционной и внереализационной деятельности, т. е. показатели формирования денежных потоков, не используются при оценке финансового состояния субъектов хозяйствования. Данные формы отчета №2 "Отчет о прибылях и убытках" в показателе "Выручка (нетто) от реализации продукции, (работ, услуг)" содержат реальную величину притока денежных средств от реализации продукции, а также результаты от операционной и внереализацинной деятельности. При включении в состав формы №2 "Отчет о прибылях и убытках" показателя выручки (брутто) и суммы налогов и платежей из выручки в ней, кроме кредитов и займов, будет отражаться весь приток и отток денежных средств, что соответствует кругообороту средств предприятия (рисунок 1.1) и, в первую очередь, такому показателю финансового состояния, как оборачиваемость оборотных средств.

Рис.1.1 - Кругооборот средств предприятия

У предприятий промышленности денежных средств бывает достаточно только для формирования себестоимости и оплаты срочных налогов и платежей. Поэтому временная дополнительная потребность в средствах покрывается за счет кредита и других заемных источников и других заемных источников. Оптимизация источников денежных средств - одна из главных задач управления финансами предприятий, поскольку излишек собственных средств в обороте снижает эффективность их использования, а недостаток собственных средств приводит к финансовым трудностям и даже к банкротству. Кроме того, оптимальное сочетание собственных и заемных источников финансирования затрат выступает фактором повышения рентабельности производства.

Необходимым элементом анализа финансового состояния является исследование результатов финансовой деятельности и направлений использования полученной прибыли.

В том случае, если предприятие убыточно, можно сделать вывод об отсутствии источника пополнения оборотных средств для ведения им нормальной хозяйственной деятельности.

Если же хозяйственная деятельность предприятия сопровождалась получением прибыли, следует оценить те пропорции, в которых прибыль направляется на платежи в бюджет, отчисления в резервный фонд, в фонды накопления и фонды потребления. При этом наличие значительных отчислений в фонды потребления можно рассматривать как одну из характеристик избранной предприятием стратегии в осуществлении финансовой деятельности. В условиях неплатежеспособности предприятия данную часть прибыли целесообразно рассматривать как потенциальный резерв собственных средств, которые при изменении соотношений в распределении прибыли между фондами потребления и накопления можно было бы направить на пополнение оборотных средств.

Проблема организации оплаты труда находится в центре внимания финансовых служб предприятия во всех странах. Основными критериями благополучия в экономике могут служить высокий уровень производительности труда, конкурентоспособность производимой продукции и уровень жизни народа.

Предприятиям при формировании фонда оплаты труда рекомендуется соблюдать следующее условие: темп роста производительности труда должен опережать темп роста заработной платы. В противном случае будет происходить утрата вложенного капитала. 2, с.42

По результатам анализа финансового состояния можно составить бизнес-план финансового оздоровления предприятия с целью недопущения банкротства и вывода его из "опасной зоны" путем комплексного использования внутренних и внешних резервов. 9, с.672

Конкретные пути выхода предприятия из кризисной финансовой ситуации зависит от причин его несостоятельности. Поскольку большинство предприятий разоряется по вине неэффективной государственной политики, то одним из путей финансового оздоровления предприятий должна быть государственная поддержка несостоятельных субъектов хозяйствования. Но ввиду дефицита государственного бюджета рассчитывать на эту помощь могут не все предприятия.

С целью сокращения дефицита собственного оборотного капитала акционерное предприятие можно попытаться пополнить за счет выпуска и размещения новых акций. Однако при этом надо иметь в виду, что выпуск новых акций может привести к падению их курса и это тоже может стать причиной банкротства.

Один из путей предотвращения банкротства акционерных предприятий - уменьшение или полный отказ от выплаты дивидендов по акциям.

Важным источником финансового оздоровления предприятия является факторинг, т. е. уступка банку или факторинговой компании права на востребование дебиторской задолженности.

Одним из эффективных методов обновления материально-технической базы предприятия является лизинг, который не требует полной единовременной оплаты арендуемого имущества и служит одним из видов инвестирования.

Привлечение кредиторов под прибыльные проекты, способные привести предприятию высокий доход, также является одним из резервов финансового оздоровления предприятия. Этому же способствует и диверсификация производства по основным направлениям хозяйственной деятельности, когда вынужденные потери по одним направлениям порываются прибылью от других.

Уменьшить дефицит собственного капитала можно за счет ускорения его оборачиваемости путем сокращения сроков производственно-коммерческого цикла, сверхнормативных остатков запасов, незавершенного производства и т. д.

Большую помощь в выявлении резервов улучшения финансового состояния предприятия может оказать маркетинговый анализ по изучению спроса и предложения, рынков сбыта и формирования на этой основе оптимального ассортимента и структуры производства продукции.

Одним из основных и наиболее радикальных направлений финансового оздоровления предприятия является поиск внутренних резервов по увеличению прибыльности производства и достижению безубыточности работы за счет более полного использования производственной мощности предприятия, повышения качества и конкурентоспособности продукции, снижения ее себестоимости, рационального использования материальных, трудовых и финансовых ресурсов, сокращения непроизводительных расходов и потерь.

Основное внимание при этом необходимо уделить вопросам ресурсосбережения: внедрения прогрессивных норм, нормативов и ресурсосберегающих технологий, использования вторичного сырья, организации действенного учета и контроля за использованием ресурсов, изучения и внедрения передового опыта в осуществлении режима экономии, материального и морального стимулирования работников за экономию ресурсов и сокращение непроизводственных расходов и потерь.

В особо тяжелых случаях необходимо провести реинжиниринг бизнес-процесса, т. е. коренным образом пересмотреть производственную программу, материально-техническое снабжение, организацию труда и начисление заработной платы, подбора и расстановки персонала, систему управления качеством продукции, рынки сырья и рынки сбыта продукции, инвестиционную и ценовую политику и др.

Таким образом, в рыночной экономике банкротство хозяйствующих субъектов является реальностью. Его причинами могут быть утрата собственного оборотного капитала вследствие инфляции, а также убыточной и неэффективной деятельности; невыполнение договорных обязательств партнерами предприятия; неплатежеспособность партнеров; неквалифицированное управление предприятием; непредвиденные внешние факторы, в частности изменение законодательства, приводящие к ухудшению положения.

Похожие статьи

-

Общая оценка финансового состояния позволяет перейти к исследованию финансовой устойчивости. Финансовая устойчивость - характеристика, свидетельствующая...

-

В условиях рыночной экономики и обостренной конкуренции в гостиничном бизнесе важное значение приобретает планирование финансовых результатов...

-

Для анализа финансового состояния ООО "Хлебсервис" будем использовать данные из финансовой отчетности: 1) отчет о прибылях и убытках (приложение 1); 2)...

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

Диагностика финансового состояния предприятия Управление предприятием в условиях кризиса (общий кризис экономики или кризис отдельной отрасли и...

-

Финансовое состояние и характеризующие его показатели - Анализ финансового состояния

Финансовое состояние предприятия характеризуется показателями наличия у него финансовых ресурсов, обеспечением денежными средствами, необходимыми для...

-

Введение - Анализ финансового состояния

В современных условиях предприятиям в Республике Беларусь предоставлены широкие права в области финансов. Так, они вправе самостоятельно распоряжаться...

-

В условиях значительной самостоятельности хозяйствующих субъектов в осуществлении своей производственно-финансовой деятельности особую важность...

-

Динамику основных технико-экономических показателей за последний период существования фирмы можно представить в виде таблицы (Приложение 3). Как мы...

-

Понятие и сущность финансов При определении экономической сущности финансов логично выяснение таких важных вопросов, как период появления финансов,...

-

Понятие, принципы и виды анализа финансового состояния предприятия Переход к рыночным отношениям вынудило хозяйствующие субъекты различных...

-

Пути повышения прибыльности и рентабельности ОАО "ГК "Космос" Важнейшим критерием оценки экономического состояния гостиничных комплексов, определяющим...

-

Анализ платежеспособности и ликвидности баланса - Анализ финансового состояния предприятия

Анализ платежеспособности (финансовой стойкости) характеризует структуру источников финансирования ресурсов предприятия, степень финансовой стойкости и...

-

Финансовый оборачиваемость платежеспособность ликвидность Предмет, содержание и задачи финансового анализа Под финансовым состоянием понимается...

-

Проведем анализ ликвидности баланса ОАО "Совхоз Тепличный" за 2005-2007 годы. Таблица 3 Анализ ликвидности баланса 2005 год, тыс. руб. Платежный излишек...

-

Любая наука, в том числе и финансовый анализ, в своих исследованиях базируется на диалектическом методе познания. Использование этого всеобщего метода в...

-

В современных условиях повышается самостоятельность предприятий в принятии и реализации управленческих решений, их экономическая и юридическая...

-

Экономическая характеристика ТОО "Жулдыз" ТОО "Жулдыз" было зарегистрировано в городе Алматы в 2001 году, по адресу проспект Сейфуллина, 392/7. Основным...

-

Анализ платежеспособности и финансовой устойчивости - Анализ финансового состояния

Под платежеспособностью предприятия понимается его способность своевременно производить платежи по своим обязательствам и определяется с помощью...

-

Анализ ликвидности и платежеспособности ООО "Консалт-эксперт" Финансовое состояние предприятия является комплексным понятием, которое зависит от многих...

-

Признаки кризиса в деятельности предприятия обнаруживаются, прежде всего, в показателях ликвидности и финансовой устойчивости. Поэтому финансовый анализ...

-

На основе методик анализа платежеспособности и финансовой устойчивости организации, рассмотренных в параграфе 1.2 проведем оценку. Согласно данным...

-

В условиях рыночной экономики очень высока степень конкурентной борьбы. По этой причине предприятие является условной единицей -- самым маленьким звеном...

-

Эффективность деятельности организации может быть также охарактеризована показателями эффективности использования средств предприятия - коэффициентами...

-

Финансовая устойчивость предприятия - это такое состояние финансовых ресурсов, их распределение и использование, которое обеспечивает развитие...

-

Открытое акционерное общество "Нефтекамскшина" - крупнейшее предприятие в шинной отрасли России и СНГ. Основная деятельность - производство шин для...

-

Сущность, значение и задачи финансового анализа гостиничного предприятия В современных условиях главная цель любого предприятия - получение максимальной...

-

Заключение - Анализ финансового состояния предприятия ОАО "Совхоз Тепличный"

В данной дипломной работе проведен анализ финансового состояния предприятия ОАО "Совхоз Тепличный". На основании проведенного нами исследования можно...

-

Источником анализа являются отчет о прибылях и убытках и баланс предприятия Таблица 12 Расчет коэффициентов рентабельности, % Показатели 2005 г 2006 г...

-

Понятие финансового состояния предприятия, значение и задачи его анализа Укрепление и развитие рыночных отношений в Республике Беларусь и других странах...

-

Соотношение стоимости запасов и величин собственных и заемных источников их формирования - один из важнейших факторов устойчивости финансового состояния...

-

Анализ актива баланса Анализ финансового состояния предприятий осуществляется в основном по данным годовой и квартальной бухгалтерской отчетности и в...

-

Анализ платежеспособности и финансовой устойчивости - Анализ финансового состояния предприятия

Под платежеспособностью предприятия понимается его способность своевременно производить платежи по своим срочным обязательствам. Финансовая устойчивость...

-

Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять платежные обязательства, вытекающие из...

-

Анализ структуры и ликвидности баланса Экономический анализ финансово-хозяйственной деятельности начинается с оценки финансового состояния по данным...

-

Финансовый анализ представляет собой метод оценки ретроспективного и перспективного финансового состояния предприятия. Финансовый анализ в условиях рынка...

-

Структура капитала ОАО "Мостоотряд-99" Первое, на что следует обратить внимание, оценивая финансовое положение организации - структура ее бухгалтерского...

-

Обоснование мероприятий по выводу предприятия ООО "Альтернатива" из кризисного финансового состояния В условиях кризисного финансового положения,...

-

Проведение анализа финансовой устойчивости, ее оценка и прогнозирование в рамках действующей организации опирается на многочисленные источники...

-

Источником информации для анализа финансового состояния предприятия является бухгалтерская отчетность. В соответствии с постановленном Министерства...

Проблемы финансового состояния предприятий и направления их решения - Анализ финансового состояния