Анализ логистической деятельности АО "Лизинговая компания "КАМАЗ" - Повышение рентабельности процесса управления возвратным потоком на примере АО "Камаз"

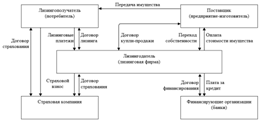

АО "Лизинговая компания "КАМАЗ" - дочерняя компания ПАО "КАМАЗ". Основной вид деятельности - предоставление в лизинг техники от производителя ПАО "КАМАЗ" - крупнейшей автомобильной корпорации Российской Федерации. Лизинговая деятельность - вид инвестиционной деятельности по приобретению имущества и передаче его в лизинг - финансовую аренду, в которой участвуют следующие стороны:

Лизингодатель (АО "Лизинговая компания "КАМАЗ") который за счет привлеченных и (или) собственных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга.

Лизингополучатель - физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга.

Продавец (ПАО "КАМАЗ"), который в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга. Продавец обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи. Продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения. [3]

Кроме вышеперечисленных лиц в сделке участвуют страховщики (СПАО "ИНГОССТРАХ", СПАО "РЕСО-Гарантия", ООО "СК "Согласие", ОАО "АльфаСтрахование"), кредитные организации (АКБ "АК БАРС", ПАО "Внешторгбанк", АКИБ "АКИБАНК"), также дочерняя компания ПАО "КАМАЗ" - ООО "Интермодальная Транспортировка - КАМАЗ" (генеральный экспедитор ПАО "КАМАЗ", осуществляющий централизованную доставку запасных частей и товарных автомобилей по всей территории РФ, а также за ее пределы) и дочерняя компания АО "Лизинговая компания "КАМАЗ" - ООО "КАМАЗ-ЛИЗИНГ-Сервис" (занимается предпродажной подготовкой, гарантийным обслуживанием; а также установкой дополнительного оборудования, охранных устройств на предметы лизинга). [36] Взаимоотношения субъектов лизинговой сделки представлены на рисунке 14.

Рисунок 14 - Схема взаимоотношений субъектов лизинговой сделки

Основной вид продукции ПАО "КАМАЗ", который сдает в лизинг АО "Лизинговая компания "КАМАЗ" - грузовая автотехника: автомобили полной массой 14-40 тонн "модельного рядя 2010 года". Другая продукция, передаваемая в лизинг - автомобили полной массой 8-14 тонн, автомобили повышенной грузоподъемности, прицепы, автобусы, тракторы и другая спецтехника на шасси КАМАЗ. В ближайшее время ПАО "КАМАЗ" планирует выпуск "модельного ряда 2020" - грузовиков повышенной грузоподъемности, полноприводных (в т. ч. армейских) грузовых автомобилей, среднетоннажных грузовиков и автобусов, которые также могут быть переданы в лизинг через АО "Лизинговая компания "КАМАЗ".

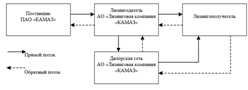

Таким образом, АО "Лизинговая компания "КАМАЗ" является одним из каналов сбыта продукции головной организации, логистическая система которой приведена на рисунке 15.

Рисунок 15 - Логистическая система ПАО "КАМАЗ": АВЗ - автомобильный завод, ЛЦ - логистический центр, ТФК - торгово-финансовая компания

Помимо сбыта продукции АО "Лизинговая компания "КАМАЗ" выполняет следующие логистические операции:

- - транспортировка предметов лизинга до лизингополучателя (при необходимости); - предпродажная подготовка; - гарантийное обслуживание; - установка дополнительного оборудования, охранных устройств на предметы лизинга; - организация реверсивной логистики в случае изъятия предметов лизинга из-за неисполнения лизингополучателем своих обязанностей; - организация реверсивной логистики предметов лизинга, которые были не выкуплены по окончании действия лизингового договора лизингополучателем.

С 2014 года АО "Лизинговая компания "КАМАЗ" столкнулось с проблемой просрочки клиентами, заключивших договора лизинга, оплаты более трех очередных платежей и, как следствие, изъятием техники и необходимостью управления достаточно существенным объемом возвращенных предметов лизинговой сделки. [3; 31] Т. к., как правило, лизинговая сделка заканчивается выкупом предмета лизинга лизингополучателем и, соответственно, ранее компания не сталкивалась с подобным объемом изъятия объектов лизинга, текущая модель бизнес-процессов АО "Лизинговая компания "КАМАЗ" не предусматривает рычагов управления объектами возвратных потоков (рисунок 16).

Рисунок 16. - Модель управления возвратными потоками АО "Лизинговая компания "КАМАЗ"

В итоге объекты возвратного потока концентрируются в лизинговой компании, а управление ими сводится к исключительно предложению их как предмет лизинга повторно, причем независимо от их состояния и наличия спроса. Кроме того, компания не предлагает особых условий лизинга таких объектов, что в совокупности приводит к образованию неликвидных активов.

В итоге, по состоянию на 31 декабря 2015 года на балансе компании числится изъятая техника на сумму 73 358 000 руб. [31], а в 2016 году будут подведены итоги судебных разбирательств по расторжению договоров лизинга и изъятию имущества у недобросовестных лизингополучателей на сумму 2 974 000 руб. [31] Учитывая, что некоторые предметы лизинга имеют обременение, т. е. при его покупке лизингодатель использовал предмет лизинга как обеспечение по кредиту, подобная тенденция изъятия предметов лизинга может привести к банкротству компании.

В целом финансовые показатели компании по итогам деятельности за 2015 год в норме, среди них можно отметить:

Значительный рост стоимости нематериальных активов (в несколько тысяч раз), что связано с покупкой в 2015 году программы 1С "Центр управления лизингом". Стандарт за 612 000 руб.;

Положительную тенденцию увеличения доходных вложений в материальные ценности в 2015 году (на 40%), что связано с закупкой новых предметов лизинга и выдачей их в лизинг;

Положительную тенденцию увеличения запасов в 2015 году на 193%, что связано с покупкой дополнительного оборудования для предметов лизинга;

Значительное увеличение заемных средств в 2015 году (в 2 раза) из-за покупки новых предметов лизинга за счет кредитных средств ПАО "КАМАЗ";

Положительную тенденцию увеличения уставного капитала (в 2 раза) за счет выпуска дополнительного объема акций; удвоения нераспределенной прибыли; прироста выручки за счет увеличения объема лизинговых сделок.

Однако, необходимо сказать и о негативных тенденциях, связанных в том числе с неэффективным управлением изъятыми предметами:

Отрицательная тенденция значительного роста основных средств в 2014 году (на 73%), что вызвано аналогичным изменением объема изъятой техники;

Отрицательная тенденция увеличения дебиторской задолженности в 2015 году (на 87%), вызванная несвоевременностью оплаты лизинговых платежей.

На основании SWOT-анализа можно отметить, что основной сильной стороной компании является предоставление техники в лизинг от ведущего предприятия. Одновременно это же является и слабой стороной, т. к. производство ПАО "КАМАЗ" напрямую зависит от импортных поставщиков оборудования и материалов, заменить которых отечественными в ближайшее время невозможно, что в нынешних макроэкономических условиях является фактором, сдерживающим рост производства. Другой слабой стороной компании является отсутствие системы управления изъятой техникой, объем которой в сложившейся макроэкономической ситуации может сохранить тенденцию увеличиваться.

Таким образом, анализируя деятельность компании, можно говорить о имеющихся проблемах управления возвратными потоками изъятой у лизингополучателей техники, а именно:

- 1. отсутствие централизованной системы управления изъятыми предметами лизинга; 2. приоритет обслуживания новых предметов лизинга и недостаточное внимание к управлению объектами изъятой техники из-за совмещения персоналом обязанностей по основной деятельности и управлению объектами обратного потока; 3. пассивность повторного сбыта объектов изъятой техники; 4. отсутствие специальных лизинговых программ для изъятой техники; 5. рост объема возвратного потока изъятой техники и замораживание оборотных средств в неликвидах; 6. отсутствие информационной системы, направленной на управление изъятой техникой.

На последнем пункте стоит остановиться отдельно, т. к. в настоящее время учет объектов прямого и обратного потока компании осуществляется с помощью программы 1С: "Центр управления лизингом" (1С "ЦУЛ"), которая несмотря на отраслевую специализацию не имеет функционала управления изъятой техникой. В целом функционал программы позволяет следующее:

- 1. вести бухгалтерский, налоговый и управленческий учет; 2. распознавать входящие платежи и прикреплять выписки к лизинговым сделкам; 3. рассчитывать график лизинговых платежей различными способами с помощью встроенного в систему лизингового калькулятора и основных показателей лизинговой сделки; 4. управлять лизинговыми сделками, автоматизировать учет всех операций с основными средствами, передаваемыми в лизинг:

- - учет параметров лизинговых сделок - контроль обязательств по договорам, управление задолженностью - оперативный поиск и выбор требуемой информации по договорам - формирование отчетов для анализа выполнения графиков лизинговых платежей по каждому договору лизинга отдельно.

- - необходимости оплатить лизинговый платеж за день до срока наступления оплаты и в день оплаты - просрочке оплаты более 2 -10 дней - необходимости сформировать претензионное письмо, если просрочка оплаты более 10 дней - включении контрагента в реестр должников в случае просрочки оплаты более 30 дней. [38]

Учитывая специфику деятельности компании, решения обозначенных выше проблем можно обеспечить, выделив отдел, который будет специализироваться на управлении исключительно объектами возвратного потока, а также разработав и внедрив алгоритм управления изъятой техникой.

Похожие статьи

-

Построение эффективной системы управления возвратным потоком Согласно исследованию, проведенному Data Insight "Логистические услуги для...

-

Одной из современных проблем цепи поставок в России является ее ориентированность только на "прямые" потоки товаров и услуг. Большинство компаний при...

-

Введение - Повышение рентабельности процесса управления возвратным потоком на примере АО "Камаз"

Современное производство связано с огромным количеством логистических потоков прямого и обратного направления. Материальные, информационные, финансовые...

-

Эффективность управления возвратными потоками главным образом оценивается через достижение реверсивной логистикой следующих задач: уменьшение объема...

-

Модели логистики возвратных потоков предназначены для решения проблем дислокации звеньев логистической сети возвратных потоков, которые выполняют...

-

Классификация возвратных потоков и причины их возникновения Возвратный поток состоит из объектов материального потока, которые движутся в направлении из...

-

Понятие возвратных потоков и сущность реверсивной логистики В логистике выделяют следующие потоки, образующиеся в процессе хозяйственной деятельности:...

-

В настоящее время проектный подход к управлению становится общепризнанным мировым стандартом работы. Эффективность деятельности компании определяется ее...

-

Сущность управления государственным унитарным предприятием состоит в реализации цикла управления для достижения максимальной эффективности его...

-

Реверсивная логистика как область общей логистики предприятия возникла в начале 1990-х. [16] В качестве одной из основных причин этого можно выделить...

-

Сущность управления государственным унитарным предприятием состоит в реализации цикла управления для достижения максимальной эффективности его...

-

Описание и анализ деятельности компании Основанная в 1980 году, компания Ingenico в течение многих лет является мировым лидером по производству...

-

В данном магазине существует линейная организационная структура управления предприятием. Линейная организационная структура (Англ. Line organizational...

-

Организация хозяйственной деятельности требует соответствующего финансового обеспечения, т. е. первоначального капитала, который образуется из вкладов...

-

Бюджетирование как система комплексного планирования, анализа и контроля финансово-хозяйственной деятельности предприятия Бюджетирование - это...

-

Совершенствование структуры основных фондов, как правило, непосредственно связано с их рациональным использованием. Основные фонды ГУП ВО...

-

Общая характеристика предприятия Государственное унитарное предприятие Воронежской области "Облкоммунсервис" создано в соответствии с действующим...

-

Общая характеристика предприятия Название предприятия СПК колхоз Гигант. Предприятие расположено: край Ставропольский, район Благодарненский, село...

-

Краткая характеристика объекта исследования Общество с ограниченной ответственностью "2БС" зарегистрировано Постановлением Главы Администрации г. Ревда...

-

Предоставление государственных услуг как форма реализации функций исполнительной власти в Удмуртской Республике Понятие "государственной услуги" имеет...

-

Анализ структуры управления. - Характеристика деятельности ОАО "Газпром"

Производственная цепочка стратегия управление В ОАО "Газпром" входит 80 дочерних предприятий со 100% долевым участием компании, 29 компаний с более чем...

-

Важным элементом системы таможенного администрирования согласно мировой практике организации таможни выступает комплекс мер по анализу и управлению...

-

Особенности функционирования государственных унитарных предприятий Рыночная экономика вынуждена в зависимости от экономической обстановки в стране...

-

Сущность, виды и факторы рентабельности Общеизвестно, что результаты деятельности предприятий могут быть оценены различными показателями, такими, как...

-

Состав и структура основных производственных фондов. Их оценка и учет в процессе хозяйственной деятельности Основные производственные фонды (далее ОПФ) -...

-

Лизинг как способ активизации инвестиционной деятельности - Экономическая безопасность

Вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную...

-

Механизм управления рисками - Риск как экономическая категория

Анализ современной истории управления рисками показывает, что в последние годы активно развивается тенденция построения на предприятиях комплексной...

-

Согласно штатному расписанию ГУП ВО "Облкоммунсервис", на конец 2015 года на предприятии было занято 365 работников. Численность работников в каждом...

-

Организационно-экономическая характеристика ОАО "Магнит" Компания отсчитывает свою историю с 1994 года, когда ее нынешний владелец Сергей Галицкий...

-

Производственный процесс в строительстве представляет собой совокупность определенного количества операций, имеющих свое целевое назначение. Каждое...

-

Организационно-экономическая характеристика предприятия Полное наименование открытого акционерного общества: Открытое акционерное общество "Хлеб" Номер и...

-

Основные направления повышения эффективности Управления оборотным капиталом предприятия Уровень ликвидности бухгалтерского баланса и эффективность...

-

Методы оценки стоимости компаний-участниц процессов слияний и поглощений При выборе метода оценки стоимости компании в первую очередь необходимо...

-

Определение критериев события дефолт Строительная отрасль является одним из главных двигателей экономики. В России количество компаний, работающих на...

-

Фирменное наименование: Закрытое Акционерное Общество "СтройКомплекс". Сокращенное наименование: ЗАО СтройКомплекс. Закрытое акционерное общество...

-

Бюджетирование как система комплексного планирования, анализа и контроля финансово-хозяйственной деятельности предприятия Бюджетирование - это...

-

Портфельный анализ деятельности Воскресенского РайПО - Совершенствование портфеля бизнесов компании

Характеристики привлекательности рынка и конкурентоспособности компании Выделив четыре стратегических бизнес единицы, необходимо определить критерии,...

-

Проанализировав выполнение плана по ассортименту, можно приступить к анализу структуры товарооборота (услуг) таблица 2.2.3.1 и таблица 2.2.3.2. Таблица...

-

Управление технологическим процессом - Анализ финансовой устойчивости ООО "Армтехцентр"

Стабильное функционирование предприятия осуществляется с помощью рычагов, важнейшим из которых являются цены. Вопросами ценообразования на фирме ООО...

-

Организация хозяйственной деятельности требует соответствующего финансового обеспечения, т. е. первоначального капитала, который образуется из вкладов...

Анализ логистической деятельности АО "Лизинговая компания "КАМАЗ" - Повышение рентабельности процесса управления возвратным потоком на примере АО "Камаз"