СИСТЕМА ЕЛЕКТРОННИХ РОЗРАХУНКІВ В ІНТЕРНЕТ - Шляхи підвищення конкурентоздатності Приватної Компанії "Діамант" в сучасних умовах

Здійснення будь - якої угоди в бізнесі закінчується грошовими розрахунками по цій угоді. Розрахунки представляють систему організації і регулювання платежів по грошовим вимогам і зобов'язанням. Платіж може виконуватися як готівкою, так і безготівковим шляхом.

Безготівкові розрахунки представляють собою грошові розрахунки, по яким платежі здійснюються без участі готівки шляхом перерахування коштів з рахунка платника на рахунок одержувача грошей: безготівкові розрахунки можуть мати різні форми (банківське переведення, банківські карти, інкасо, акредитив, чек і ін.).

Банківські операції по переказу коштів одержали назву "трансакція". Трансакції можуть здійснюватися як у документарній формі (банківське переведення, інкасо, акредитив), так і в електронній формі.

Електронні платежі багато в чому нагадують платежі, використовувані в звичайних магазинах, що приймає замовлення по телефоні. Відмінна риса електронних платежів полягає в тому, що весь процес платежу за куплений товар відбувається через комп'ютер замовника і через Web - сервер продавця товару. [ 22]

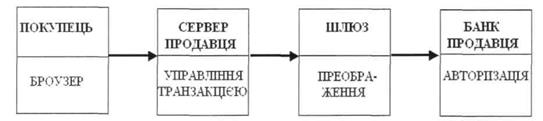

Приклад електронних розрахунків у фармацевтичній галузі зображений на Рис. 12.

Рис. 12 Принцип системи електронних платежів.

З рисунка видно, що покупець товару через броузер, тобто через програмне забезпечення, розміщає замовлення й інформацію про спосіб оплати товару (електронний чек, банківська карта і т. п.) на сервері продавця. Іноді сторінки Web - сервера містять форми замовлення, що покупець може заповнити у своєму браузері. З браузера інформація передається на сервер продавця, де вона обробляється і додається до бази даних.

База даних має два значення. По - перше, база даних - це об'єктивна форма представлення й організації якої-небудь сукупності даних (статей, розрахунків і т. п.), систематизованих таким чином, щоб ці дані могли бути знайдені й оброблені за допомогою комп'ютера. По - друге, база даних - це сукупність взаємозалежних даних, що характеризуються можливістю використання їх для великої кількості додатків, можливістю швидкого одержання і модифікації інформації, мінімальною надмірністю інформації, незалежністю від прикладних програм, а також загальним керованим засобом пошуку.

Після надходження інформації на сервер продавця програмне забезпечення цього сервера перевіряє правильність замовлення, проводить аутентификацию й одержує дозвіл на перерахування грошей з банку. Одержання дозволу на перерахування грошей, як правило, відбувається через шлюз, що зв'язується з банком через Інтернет. [27]

Заключним етапом системи електронного платежу є авторизація і розрахунок за покупку (тобто перерахування грошей з рахунка покупця на рахунок продавця).

До системи електронних платежів пред'являються наступні вимоги:

1. Конфіденційність.

Конфіденційність означає довірчість, тобто не підлягаючому розголосу зведення. Конфіденційність трансакцій виявляється в тім, що номер рахунка чи номер банківської карти, що повідомляються продавцю, є секретними і повинні бути відомі тільки тому, хто має на це законне право, наприклад банку-емітенту банківської карти.

2. Цілісність інформації.

Інформація про угоду повинна бути збережена в цілісності, тобто нікому не повинні бути відомі куплений товар і сума покупки.

3. Аутентификация.

Аутентификация означає посвідчення в тім, що інша сторона, що бере участь у платежах, насправді є тією, за кого себе видає. Це значить, що при розрахунку не готівкою, а наприклад, банківською картою, продавець просить покупця пред'явити посвідчення особи з фотографією і порівнює підпис покупця з уже наявним зразком.

4. Авторизація.

Авторизація - перевірка рахунка покупця. Авторизація дозволяє продавцю визначити, є в покупця необхідна сума грошей для оплати вартості покупки чи ні.

5. Захищеність операцій по платежах.

Захищеність операцій по платежах означає створення перешкоди на шляху проникнення злодіїв (хакерів) у мережу Інтернет і способів збереження конфіденційності і цілісності інформації. Захищеність операцій по платежах базується також на кодуванні (криптографії і стеганографії).

Стеганографія - це техніка схованої передачі чи схованого збереження інформації. Метою стеганографії є приховання самого факту передачі повідомлення. У мережі Інтернет вона означає мистецтво ховати секретні файли усередині інших файлів.

Система електронних платежів містить у собі наступні форми розрахунків:

1. Банківська карта.

Банківські карти використовуються при великих і середніх платежах. Електронні чеки і цифрові гроші застосовуються звичайно при термінових дрібних платежах. Електронні гроші, що означають електронний переклад коштів, застосовуються в основному для великих платежів.

2. Електронні чеки.

Електронний чек являє собою документ (вид комерційного цінного папера), у якому дається вказівка платника своєму банку про перерахування грошей. Електронний рахунковий чек має ті ж властивості, що і звичайний паперовий рахунковий чек. Електронний чек звичайно подається електронною поштою покупцем продавцю, що є одержувачем грошового платежу. Продавець пред'являє чек у банк і одержує по ньому гроші. Після, цей чек повертається покупцю (тобто платнику) і є доказом факту платежу. Продавець доставляє товар покупцю на дом. Електронний рахунковий чек має перевагу перед паперовим рахунковим чеком, яка полягає в тому, що платник може закодувати номер свого рахунка особистим відкритим ключем банка, сховавши його в такий спосіб від продавця (одержувача грошей).

3. Цифрові гроші.

Цифрові гроші є електронний аналог паперової готівки. Цифрові гроші мають вид грошових знаків і являють собою комплект, тобто набір купонів. Головна особливість цифрових грошей, що рухаються шляхом передачі числових даних від одного комп'ютера до іншого, полягає в тому, що подібно реальній готівці, вони анонімні і можуть використовуватися багаторазово. Тобто, коли цифрова готівка послана від покупця продавцю, немає способу одержати інформацію щодо покупця. Це головна відмінність цифрових грошей від банківських карт.

4. Електронні гроші.

Електронні гроші - це переклад коштів з рахунка на рахунок, нарахування відсоток по вкладах і іншим операціям за допомогою передачі електричних сигналів без участі паперових носіїв. Електронні гроші використовуються банками і великими фірмами, що мають можливість одержати дозвіл на перерахування коштів від платника і, що домовилися про умови платежу з одержувачем грошей. Переклад грошей між банками проходить з використанням звичайних банківських мереж. Електронні гроші можуть доставлятися електронною поштою чи прямо по мережі Інтернет. У будь-якому випадку розрахунок за покупку буде зроблений по діючим банківським каналах чи мережам. [20]

Платіжна система з використанням банківських карт буває трьох видів:

- * міжнародна; * українська; * одноемітентна.

Про те, як у дійсності здійснюється оплата в Інтернет магазинах, можна побачити на таблиці 13.

Таблиця 13

Способи оплати в українських Інтернет - магазинах

|

Вид оплати |

Пропонується магазинами |

Використовується покупцями |

|

Наявні |

95% |

50% |

|

Кредитні карти |

21% |

30% |

|

Інші |

21% |

20% |

Донедавна прийом карток через Інтернет був чим - то з області фантастики. Сьогодні це вже реальність.

Гігантом електронної комерції на Україні став один з найбільших, і що дуже важливо, один із самих надійних вітчизняних банків "ПРИВАТБАНК", що має більш 170 філій і відділень по всій Україні. Також важливо, що за електронну комерцію взявся серйозний банк - це уселяє впевненість, що саме він і буде надалі виділятися на цьому ринку. Приємно, що це дніпропетровський банк, хоча, безумовно, для справи це ніякого значення не має: філії маються у всіх великих містах. І подвійно приємно, що для реалізації електронної комерції були узяті стандартні, перевірені в усьому світі механізми, тільки адаптовані для наших умов. Для роботи з Інтернет - бізнесом необхідні два основних елементи: платіжний засіб покупця й Інтернет - мерканчант продавця. Як ми вже з'ясували, в усьому світі основним засобом платежу в Інтернет є кредитна картка. Але для нашого споживача донедавна вона була недоступна через дорожнечу її відкриття. Відкриття найдешевшої візи "електрон" коштує більш $100. Для повноцінної Візи - класик потрібно внести $500 і так далі. А на початку цього року Віза взагалі заборонила прийом картки Електрон через Інтернет. Однак Приватбанк розробив і впровадив зовсім геніальне рішення - проект за назвою "Інтернет - карта". Вартість відкриття такої карти коштує 5 доларів + 20 доларів на депозит. Інтернет - карта (віртуальна карта) є повним аналогом Візи - класик, з тією лише відмінністю, що вона не видається на руки й у виді своєї віртуальності та призначена для здійснення покупок тільки в Інтернету. Проте, це геніальний інструмент обіцяє стати основним платіжним засобом в українській мережі і відмінній підмозі в Інтернет - бізнесі, застосовуючи як для оптимізації оподатковування, так і для здійснення безпечних покупок. Таким чином, з'явився для всіх українських користувачів простий, дешевий і безпечний механізм для здійснення Інтернет - покупок. [ ]

У висновку можна сказати, що різні способи онлайновой оплати з однієї сторони не вселяють довіри клієнтам Інтернет - магазинів: додаткові витрати на трансакції, незахищеність, відсутність зручної в звертанні й охоплюючи найбільшій кількості торгових ресурсів платіжної системи. З іншої сторони далеко не всі Інтернет - магазини пропонують такі способи оплати. Швидше всього, ситуація з перенесенням платежів у Мережу кардинально не змінитися, і основну частину платежів віртуальні магазини будуть одержувати при доставці. Можливо, збільшиться частка оплати кредитними і дебетовими картами. При зростаючих оборотах і великих покупках може встати питання про інкасацію від покупця до магазина. Крім оплати важливим фактором в Інтернет - торгівлі є доставка. Способи доставки товару і их характеристика будуть розглянуті в наступному розділі.

Похожие статьи

-

Модель (В2С) "business - to - consumer" означає, що при продажі товарів і послуг, як кінцевий споживач виступає населення або приватна особа. Принципова...

-

ДОСЛІДЖЕННЯ ЕЛЕКТРОННИХ МАГАЗИНІВ В УКРАЇНІ ПК "Діамант" на ринку фармації України існує вже 10 років, і за цей час вона вже встигла завоювати величезні...

-

Основні правила торгівлі діють і в електронному середовищі. Ми повинні вивчити своїх споживачів і точно знати, чого вони хочуть. Продаж промисловим...

-

Роздрібна торгівля медикаментами - досить прибутковий вид бізнесу, тому що попит є завжди, роздрібна націнка доходить до 40%, ПДВ платити не треба, сума...

-

ВСТУП - Шляхи підвищення конкурентоздатності Приватної Компанії "Діамант" в сучасних умовах

На сьогоднішній день загальне становище ринку фармацевтичної продукції досить стабільне. Кожного року Україна досягає приросту доходу від діяльності цієї...

-

Кадрова політика організації - специфічний набір основних принципів, правил і цілей роботи з персоналом, що відповідають досягненню основної стратегічної...

-

Досвід провідних фірм виробників пластикових труб Вітчизняний ринок труб з полімерних матеріалів сьогодні розвивається достатньо швидкими темпами. Всім...

-

Дослідження підходів до визначення поняття "експортний потенціал" та методи оцінки експортного потенціалу підприємства На сучасному етапі розвитку...

-

Роль та значення сучасних інформаційних засобів для покращення системи управління на підприємстві Система управління (СУ) підприємства становить...

-

Досвід використання та впровадження інформаційних систем на українських підприємствах показує, що комп'ютерною підтримкою забезпечена діяльність низових...

-

Застосування сучасних систем мотивації праці

В умовах ринкової економіки досягнення успіху в конкурентній боротьбі залежить від високої якості управління, а ефективне вирішення стратегічних і...

-

Теоретико-суттєва характеристика прогнозів Прогноз -- це передбачення напрямків та тенденцій розвитку процесу, об'єкта або явища. У залежності від...

-

Розробка і впровадження операційної системи, включаючи розробку операційного (адміністративно-державного) процесу, рішення про Місцеположення необхідних...

-

Поняття якості і конкурентоспроможності продукції, їх показники Конкурентоспроможність товару -- вирішальний чинник його комерційного успіху на товарному...

-

Значення факторингу в системі стратегічного управління підприємством

Стратегічне управління діяльністю підприємств здійснюється в умовах динамічної зміни факторів зовнішнього та внутрішнього середовища, які впливають на...

-

Важливість інвестиційної діяльності та інвестиційний клімат в Україні Україна сьогодні знаходиться на шляху всебічних економічних перетворень. За таких...

-

Звіт про фінансові результати за 2013 рік Стаття За звітний період За аналогічний період попереднього року Чистий дохід від реалізації продукції 446915...

-

Місія - це відображення соціальної значущості підприємства як економічного суб'єкта, затвердження про задоволення потреб клієнтів шляхом випуску товарів...

-

Виробництво та реалізація продукції потребують трудових, матеріальних і грошових витрат. Витрати підприємства на спожиті засоби виробництва, предмети...

-

На основі проведеного аналізу програмних продуктів, які дозволяють здійснювати автоматизацію електронного документообігу, виявлення їх переваг та...

-

Особливості створення, налагодження та функціонування системи контролювання в організації можна проілюструвати на прикладі контролю виробничих процесів....

-

Бенчмаркінг як інструмент підвищення конкурентоспроможності компанії

Родоначальниками бенчмаркінгу вважають японців, які навчилися ідеально копіювати чужі досягнення. Вони ретельно досліджували європейські і американські...

-

Стратегія фірми - це система заходів, розрахована на перспективу, яка забезпечує досягнення конкретних намічених даною організацією цілей. Вибрати...

-

За даними обстеження великих американських промислових фірм, розглянутий або схожі підходи до стратегічного планування використовують більше третини...

-

Анализ реализации системы мотивации в ОАО "Сбербанк России"

Аннотация В статье идет речь о применяемых в ОАО "Сбербанк России" материальных и нематериальных видах мотивации персонала. Рассматриваются...

-

Стратегия голубого И алого океанов. Голубой океан - создание нового незанятого конкурентами рынка, т. е. отрасли, которой еще не существует. Например,...

-

Программное обеспечение - Анализ эффективности системы управления аптекой

Программный комплекс " М-АПТЕКА Плюс" Предназначен для автоматизации аптек и аптечных сетей. Являясь уникальным продуктом, " М-АПТЕКА Плюс" Существенно...

-

Задачи: Обеспечение населения лекарственными средствами и другими товарами аптечного ассортимента; Торговля медицинским инструментом и оптикой; Торговля...

-

Автоматизация склада объединяет системы управления складом, технологию штрих-кодирования, радиотерминалы, сканеры, складское и транспортно-погрузочное...

-

Ефективні методи контролю якості продукції для підвищення конкурентоспроможності підприємства

З урахуванням все більше наростаючої конкуренції в сучасному світі стало недостатнім просто стверджувати про якість виробленої продукції, необхідно...

-

У таблиці 2.7 представлений зразок систематизації даних при оцінці конкурентоспроможності ВАТ "Сизакор". Тут вказані основні чинники, що визначають успіх...

-

Торгівля - широка область підприємницької діяльності і сфера прикладення праці - в останні роки отримала нові імпульси свого розвитку, значно розширила...

-

Бурятское отделение №8601 Байкальского банка Сбербанка России использует множество путей и источников покрытия потребности в персонале и весьма успешно....

-

Краткая характеристика предприятия В 2015 году компании ЗАО "Тандер" исполнилось 21 лет, а первому магазину "МАГНИТ" - 16 лет. За этот период компания...

-

Методы оценки качества - Анализ и оценка системы менеджмента качества предприятия ЗАО "Тандер"

Как уже говорилось, в рыночной экономике качество продукции оценивается с позиции потребителя. Основы оценки качества содержаться в специальной науке -...

-

Впровадження електронного документообігу на підприємстві забезпечує прискорення і полегшення процесу обробки документів. Дана система пов'язує конкретні...

-

Внутрішні джерела інформації. З метою забезпечення оперативності прийняття управлінських рішень у сфері управління фінансами використовується...

-

В компании "Макс" имеется информационная система класса ERP под названием "1С: УПП" (Управление производственным предприятием) версия 8.2. Данная система...

-

На підставі аналізу діяльності ПП "ПРИВАТ - ТРАНС" , представленому в розділі 2 дипломної роботи, виявлено, що основними проблемами розвитку ЗЕД...

-

На підставі одержаних даних, аналізу прогнозів та виробничих бюджетів система управління витратами забезпечує планування господарської діяльності....

СИСТЕМА ЕЛЕКТРОННИХ РОЗРАХУНКІВ В ІНТЕРНЕТ - Шляхи підвищення конкурентоздатності Приватної Компанії "Діамант" в сучасних умовах