Анализ платежеспособности и деловой активности - Пути финансового оздоровления предприятия с неудовлетворительной структурой баланса

В условиях массовой неплатежеспособности и применения ко многим предприятиям процедур банкротства объективная оценка финансово-экономического состояния приобретает первостепенное значение. Главным критерием этой оценки являются показатели платежеспособности и степень ликвидности предприятия.

Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять платежные обязательства, вытекающие из торговых, кредитных и иных операций денежного характера. Платежеспособность влияет на формы и условия коммерческих сделок, в том числе на возможность получения кредита.

Ликвидность предприятия определяется наличием у него ликвидных средств, к которым относятся наличные деньги, денежные средства на счетах в банках и легко реализуемые элементы оборотных ресурсов. Ликвидность отражает способность предприятия в любой момент совершать необходимые расходы.

Ликвидность и платежеспособность как экономические категории не тождественны, но на практике они тесно взаимосвязаны между собой.

Ликвидность предприятия отражает платежеспособность по долговым обязательствам. Неспособность предприятия погасить свои долговые обязательства перед кредиторами и бюджетом приводит его к банкротству. Основаниями для признания предприятия банкротом являются не только невыполнение им в течение нескольких месяцев своих обязательств перед бюджетом, но и невыполнение требований юридических и физических лиц, имеющих к нему финансовые или имущественные претензии.

Улучшение платежеспособности предприятия неразрывно связано с политикой управления оборотным капиталом, которая нацелена на минимизацию финансовых обязательств. Прибыль - долгосрочная цель, но в краткосрочном плане даже прибыльное предприятие может обанкротиться из-за отсутствия денежных средств.

Для оценки платежеспособности и ликвидности могут быть использованы следующие основные приемы (рисунок 5):

Рис.5. Приемы проведения оценки платежеспособности и ликвидности предприятия

При анализе ликвидности баланса проводится сравнение активов, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения. Расчет и анализ коэффициентов ликвидности позволяет выявить степень обеспеченности текущих обязательств ликвидными средствами.

Оценка ликвидности баланса

Главная задача оценки ликвидности баланса - определить величину покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

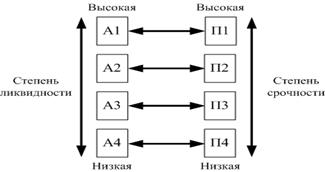

Для проведения анализа актив и пассив баланса группируются по следующим признакам (рисунок 6):

- - по степени убывания ликвидности (актив); - по степени срочности оплаты (погашения) (пассив).

Активы в зависимости от скорости превращения в денежные средства (ликвидности) разделяют на следующие группы:

Al - наиболее ликвидные активы. К ним относятся денежные средства предприятий и краткосрочные финансовые вложения (стр. 260 + стр. 250).

А2 - быстрореализуемые активы. Дебиторская задолженность и прочие активы (стр. 240 + стр. 270).

A3 - медленно реализуемые активы. К ним относятся статьи из раздела II баланса "Оборотные активы" (стр. 210 + стр. 220 - стр. 217) и статья "Долгосрочные финансовые вложения" из раздела I баланса "Внеоборотные активы" (стр. 140).

А4 - труднореализуемые активы. Это статьи раздела I баланса "Внеоборотные активы" (стр. 110 + стр. 120 - стр. 140).

Группировка пассивов происходит по степени срочности их возврата:

П1 - наиболее краткосрочные обязательства. К ним относятся статьи "Кредиторская задолженность" и "Прочие краткосрочные обязательства" (стр. 620 + стр. 660).

П2 - краткосрочные пассивы. Статьи "Займы и кредиты" и другие статьи раздела V баланса "Краткосрочные обязательства" (стр. 610 + стр. 630 + стр. 640 + стр. 650).

ПЗ - долгосрочные пассивы. Долгосрочные кредиты и заемные средства (стр. 510 + стр. 520) раздела IV "Долгосрочные обязательства".

П4 - постоянные пассивы. Статьи раздела III баланса "Капитал и резервы" (стр. 490).

При определении ликвидности баланса группы актива и пассива сопоставляются между собой (рисунок 6).

Условия абсолютной ликвидности баланса:

|

Al П1; |

A3 ПЗ; |

|

А2 П2; |

А4 П4. |

Необходимым условием абсолютной ликвидности баланса является выполнение первых трех неравенств. Четвертое неравенство носит так называемый балансирующий характер: его выполнение свидетельствует о наличии у предприятия собственных оборотных средств (ЕС = ИС - F). Если любое из неравенств имеет знак, противоположный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной.

Рис.6. Группировка статей актива и пассива для анализа ликвидности баланса

Теоретически недостаток средств по одной группе активов компенсируется избытком по другой, но на практике менее ликвидные средства не могут заменить более ликвидные.

Сопоставление А1-П1 и А2-П2 позволяет выявить текущую ликвидность предприятия, что свидетельствует о платежеспособности (неплатежеспособности) в ближайшее время. Сравнение A3-ПЗ отражает перспективную ликвидность. На ее основе прогнозируется долгосрочная ориентировочная платежеспособность.

Таким образом, анализ ликвидности проводится с помощью аналитической таблицы 9 по данным которой можно сделать вывод, что баланс предприятия соответствует не всем критериям абсолютной ликвидности. Предприятие полностью в 2000, 2001, 2002 годах покрывало свои обязательства только по краткосрочным и долгосрочным пассивам, так как они равны нулю. Наиболее срочные и постоянные пассивы не покрывались с 2000 года по 2002 год. Наиболее ликвидные активы с 2000 г. по 2002 г. составляли 22730 руб., 5630 руб., 1480 руб. соответственно. Их величина мала и для покрытия наиболее срочных пассивов недостаточна. Платежный недостаток с каждым годом увеличивался с 30788 руб. до 50200 руб., а процент покрытия обязательств уменьшился с 42,47 до 2,86. При изучении баланса следует обратить внимание на один очень важный показатель - чистый оборотный капитал, или чистые оборотные средства. Это абсолютный показатель, с помощью которого также можно оценить ликвидность предприятия.

Чистый оборотный капитал равен разнице между итогами раздела II баланса "Оборотные активы" и раздела V баланса "Краткосрочные обязательства".

Изменение уровня ликвидности определяется по изменению (динамике) абсолютного показателя чистого оборотного капитала. Он составляет величину, оставшуюся после погашения всех краткосрочных обязательств. Следовательно, рост этого показателя - повышение уровня ликвидности предприятия.

На анализируемом предприятии краткосрочные пассивы полностью покрываются оборотными средствами (таблица 10). Но за 2002 г. значение чистого оборотного капитала уменьшилось на 10,98%, следовательно, у предприятия снизился уровень ликвидности и платежеспособности.

Таблица 10 Исчисление чистого оборотного капитала ООО (руб.)

|

Показатели |

2000 г. |

2001 г. |

2002 г. |

|

1. Оборотные активы |

86798 |

77330 |

71620 |

|

2. Краткосрочные пассивы |

53518 |

54930 |

51680 |

|

3. Чистый оборотный капитал [1-2] |

+33280 |

+22400 |

+19940 |

Для качественной оценки платежеспособности и ликвидности предприятия кроме анализа ликвидности баланса необходим расчет коэффициентов ликвидности (таблица 11).

Цель расчета - оценить соотношение имеющихся активов, как предназначенных для непосредственной реализации, так и задействованных в технологическом процессе, с целью их последующей реализации и возмещения вложенных средств и существующих обязательств, которые должны быть погашены предприятием в предстоящем периоде.

Расчет основывается на том, что виды оборотных средств обладают различной степенью ликвидности: абсолютно ликвидны денежные средства, далее по убывающей степени ликвидности следуют краткосрочные финансовые вложения, дебиторская задолженность, запасы и затраты.

Таблица 11 Финансовые коэффициенты, применяемые для оценки ликвидности предприятия

|

Коэффициент |

Что показывает |

Как рассчитывается |

Комментарий |

|

1. Коэф-нт текущей ликвидности (покрытия) |

Достаточность оборотных средств предприятия, которые могут быть использованы им для погашения своих краткосрочных обязательств. Характеризует запас прочности, возникающей вследствие превышения ликвидного имущества над имеющимися обязательствами |

Отношение текущих активов (оборотных средств) к текущим пассивам (краткосрочным обязательствам) |

1КП2 Нижняя граница указывает на то, что оборотных средств должно быть достаточно, чтобы покрыть свои краткосрочные обязательства. Превышение оборотных активов над краткосрочными обязательствами более чем в два раза считается нежелательным, поскольку это свидетельствует о нерациональном вложении своих средств и неэффективном их использовании |

|

2. Коэф-нт критической (срочной) ликвидности |

Прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами |

Отношение денежных средств и краткосрочных финансовых вложений плюс суммы мобильных средств в расчетах с дебиторами к текущим пассивам |

ККЛ1 Низкое значение указывает на необходимость постоянной работы с дебиторами, чтобы обеспечить возможность обращения наиболее ликвидной части оборотных средств в денежную форму для расчетов |

|

3. Коэф-нт абсолютной ликвидности |

Какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Характеризует платежеспособность предприятия на дату составления баланса |

Отношение денежных средств и краткосрочных финансовых вложений к текущим пассивам |

КАЛ0,2-0,5 Низкое значение указывает на снижение платежеспособности предприятия |

Поэтому для оценки платежеспособности и ликвидности предприятия применяют показатели, которые различаются в зависимости от порядка включения их в расчет ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств.

Главное достоинство показателей - простота и наглядность - может обернуться существенным недостатком - неточностью выводов. Поэтому следует осторожно подходить к оценке платежеспособности предприятия этим методом.

Проведем расчет и анализ коэффициентов ликвидности ООО (таблица 12).

Таблица 12 Расчет и анализ коэффициентов ликвидности ООО (руб.)

|

Показатели |

Интервал оптимальных значений |

2000 г. |

2001 г. |

2002 г. |

Изменение 2001 г. |

Изменение 2002 г. |

|

1. Денежные средства |

- |

22730 |

5630 |

1480 |

-17100 |

-4150 |

|

2. Краткосрочные финансовые вложения |

- |

- |

- |

- |

- |

- |

|

3. Итого денежных средств и краткосрочных финансовых вложений, (Д) |

- |

22730 |

5630 |

1480 |

-17100 |

-4150 |

|

4. Дебиторская задолженность |

- |

4750 |

16470 |

25260 |

11720 |

8790 |

|

5. Прочие оборотные активы |

- |

- |

- |

- |

- |

- |

|

6. Итого дебиторской задолженности и прочих активов, (ra) |

- |

4750 |

16470 |

25260 |

11720 |

8790 |

|

7. Итого денежных средств, финансовых вложений и дебиторской задолженности, (Д+ra) |

- |

27480 |

22100 |

26740 |

-5380 |

4640 |

|

8. Запасы и затраты (без расходов будущих периодов), (Z) |

- |

41218 |

53980 |

39460 |

12762 |

-14520 |

|

9. Итого оборотных средств, (Ra) |

- |

68698 |

76080 |

66200 |

7382 |

-9880 |

|

10. Краткосрочные пассивы |

- |

53518 |

54930 |

51680 |

1412 |

-3250 |

|

11. Покрытия (КП) [9/10] |

1-2 |

1,28 |

1,39 |

1,28 |

0,11 |

-0,11 |

|

12. Критической ликвидности (ККЛ) [7/10] |

1 |

0,51 |

0,40 |

0,52 |

-0,11 |

0,12 |

|

13. Абсолютной ликвидности (КАЛ) [3/10] |

0,2-0,5 |

0,42 |

0,10 |

0,03 |

-0,32 |

-0,07 |

Таким образом, анализ коэффициентов ликвидности ООО показывает (таблица 12), что предприятие находится в неустойчивом финансовом положении. Коэффициенты характеризуют низкую платежеспособность и ликвидность. Коэффициент критической ликвидности небольшой и не достигает необходимого значения. В 2000 году оптимальному значению соответствовал только коэффициент абсолютной ликвидности. Он снизился с 0,42 до 0,03.

В следующих годах ни один из коэффициентов не достиг необходимого уровня. Оборотных средств у предприятия ООО достаточно только, чтобы покрыть свои краткосрочные обязательства. Следует обратить внимание на низкие коэффициенты срочной и абсолютной ликвидности. Это указывает на большую дебиторскую задолженность и снижение платежеспособности предприятия.

Деловую активность предприятия можно представить как систему качественных и количественных критериев.

Качественные критерии - это широта рынков сбыта (внутренних и внешних), репутация предприятия, конкурентоспособность, наличие стабильных поставщиков и потребителей и т. п.

Такие неформализованные критерии необходимо сопоставлять с критериями других предприятий, аналогичных по сфере приложения капитала.

Количественные критерии деловой активности определяются абсолютными и относительными показателями.

Среди абсолютных показателей следует выделить объем реализации произведенной продукции (работ, услуг), прибыль, величину авансированного капитала (активы предприятия). Целесообразно учитывать сравнительную динамику этих показателей. Оптимальное соотношение:

TП > TВ > TАК > 100% ,(15)

ГдеTП - темп изменения прибыли;

TВ - темп изменения выручки от реализации продукции (работ, услуг);

TАК - темп изменения активов (имущества) предприятия.

Приведенное соотношение получило название "золотого правила экономики предприятия": прибыль должна возрастать более высокими темпами, чем объемы реализации и имущества предприятия. Это означает следующее: издержки производства и обращения должны снижаться, а ресурсы предприятия использоваться более эффективно. Однако на практике даже у стабильно прибыльного предприятия в некоторых случаях возможно отклонение от этого соотношения. Причины могут быть разные: крупные инвестиции, освоение новых технологий, реорганизация структуры управления и производства (стратегические изменения, организационное развитие), модернизация и реконструкция и др. Эти мероприятия зачастую вызваны влиянием внешней среды (внешнего окружения) и требуют значительных финансовых вложений, которые окупятся и принесут выгоду в будущем.

Относительные показатели деловой активности характеризует уровень эффективности использования ресурсов (материальных, трудовых и финансовых). Предлагаемая система показателей деловой активности (таблица 13) базируется на данных бухгалтерской (финансовой) отчетности предприятий. Это обстоятельство позволяет по данным расчета показателей контролировать изменения в финансовом состоянии предприятия.

Таблица 13 Система показателей деловой активности предприятия

|

Показатель |

Формула расчета |

Комментарий |

|

Выручка от реализации (V) |

- |

- |

|

Чистая прибыль (PЧ) |

Прибыль отчетного года минус налог на прибыль (ф.№2,140-150) |

Чистая прибыль - это прибыль, остающаяся в распоряжении предприятия после расчетов с бюджетом по налогу на прибыль |

|

Производительность труда (ПТ) |

Рост показателя свидетельствует о повышении эффективности использования трудовых ресурсов. Численность работников - ф.№5, разд.8 (стр. 850) | |

|

Фондоотдача производственных фондов (Ф) |

Отражает эффективность использования основных средств и прочих внеоборотных активов. Показывает, сколько на 1 руб. стоимости внеоборотных активов реализовано продукции | |

|

Коэффициент общей оборачиваемости капитала (ОК) |

Показывает скорость оборота всех средств предприятия | |

|

Коэффициент оборачиваемости оборотных средств (ООБ) |

Отражает скорость оборота материальных и денежных ресурсов предприятия за анализируемый период, или сколько рублей оборота (выручки) приходится на каждый рубль данного вида активов | |

|

Коэффициент оборачиваемости материальных оборотных средств (ОМ. СР) |

Скорость оборота запасов и затрат, т. е. число оборотов за отчетный период, за который материальные оборотные средства превращаются в денежную форму | |

|

Средний срок оборота дебиторской задолженности (СД/З) |

Показатель характеризует продолжительность одного оборота дебиторской задолженности в днях. Снижение показателя - благоприятная тенденция | |

|

Коэффициент оборачиваемости дебиторской задолженности (ОД/З) |

Показывает число оборотов за период коммерческого кредита, предоставленного предприятием. При ускорении оборачиваемости происходит снижение значения показателя, что свидетельствует об улучшении расчетов с дебиторами | |

|

Средний срок оборота материальных средств (СМ. СР) |

Продолжительность оборота материальных средств за отчетный период | |

|

Коэффициент оборачиваемости кредиторской задолженности (ОК/З) |

Показывает скорость оборота задолженности предприятия. Ускорение неблагоприятно сказывается на ликвидности предприятия: Если ОК/З < ОД/З. Возможен остаток денежных средств у предприятия | |

|

Продолжительность оборота кредиторской задолженности (СК/З) |

Показывает период, за который предприятие покрывает срочную задолженность. Замедление оборачиваемости, т. е. увеличение периода, характеризуется как благоприятная тенденция | |

|

Коэффициент оборачиваемости собственного капитала (ОСК) |

Отражает активность собственных средств или активность денежных средств, которыми рискуют акционеры или собственники предприятия. Рост в динамике означает повышение эффективности используемого собственного капитала | |

|

Продолжительность операционного цикла (ЦО) |

Характеризует общее время, в течение которого финансовые ресурсы находятся в материальных средствах и дебиторской задолженности. Необходимо стремиться к снижению значения данного показателя | |

|

Продолжительность финансового цикла (ЦФ) |

Время, в течение которого финансовые ресурсы отвлечены из оборота. Цель управления оборотными средствами - сокращение финансового цикла, т. е. сокращение операционного цикла и замедление срока оборота кредиторской задолженности до приемлемого уровня | |

|

Коэффициент устойчивости экономического роста (КУР) |

Характеризует устойчивость и перспективу экономического развития предприятия. Определяет возможности предприятия по расширению основной деятельности за счет реинвестирования собственных средств. Показывает, какими темпами в среднем увеличивается экономический потенциал предприятия |

Для расчета применяются абсолютные итоговые данные за отчетный период по выручке, прибыли и т. п. Но показатели баланса исчислены на начало и конец периода, т. е. имеют одномоментный характер. Это вносит некоторую неясность в интерпретацию данных расчета. Поэтому при расчете коэффициентов применяются показатели, рассчитанные к усредненным значениям статей баланса. Можно также использовать данные баланса на конец года.

Расчет показателей деловой активности приведен в таблице 14.

Условные обозначения (таблицы 13 и 14):

FСР- средняя за период стоимость внеоборотных активов;

ВСР- средний за период итог баланса;

- средняя за период величина оборотных активов;

ZСР- средняя за период величина запасов и затрат;

- - средняя за период дебиторская задолженность; - средняя за период кредиторская задолженность; - средняя за период величина собственного капитала резервов.

Согласно Постановлению Правительства РФ от 20 мая 1994 г. №498 показателями для оценки удовлетворительной структуры баланса являются: коэффициент текущей ликвидности КТЛ, коэффициент обеспеченности собственными оборотными средствами КОС, коэффициент восстановления (утраты) платежеспособности КУВ.

Таблица 14 Расчет показателей деловой активности ООО (руб.)

|

Показатель |

Расчет и значение |

|

Выручка от реализации, руб. |

V=5812,9 |

|

Чистая прибыль, руб. |

PЧ=10,8-2,6=8,2 |

|

Фондоотдача производственных фондов |

Ф=5812,9/0,5(130+139)=0,43 |

|

Коэффициент общей оборачиваемости капитала |

ОК=5812,9/0,5(225670+223660)=0,26 |

|

Коэффициент оборачиваемости оборотных средств |

ООБ=5812,9/0,5(77330+71620)=0,78 |

|

Полный коэффициент оборачиваемости дебиторской задолженности |

ОД/З=5812,9/0,5(16470+25260)=2,79 |

|

Коэффициент оборачиваемости материальных оборотных средств |

ОМ. СР=5812,9/0,5(53980+39460)=1,24 |

|

Средний срок оборачиваемости дебиторской задолженности, дн. |

СД/З=365/2,79=131 |

|

Средний срок оборота материальных средств, дн. |

СМ. СР=365/1,24=294 |

|

Коэффициент оборачиваемости кредиторской задолженности |

ОК/З=5812,9/0,5(54930+51680)=1,09 |

|

Средняя продолжительность оборота кредиторской задолженности, дн. |

СК/З=365/1,09=335 |

|

Оборачиваемость собственного капитала |

ОСК=5812,9/0,5(154840+158990)=0,37 |

|

Продолжительность операционного цикла, дн. |

ЦО=131+294=425 |

|

Продолжительность финансового цикла, дн. |

ЦФ=425-335=90 |

Таким образом, для изучения финансового состояния предприятия в данной работе используется методика В. В. Ковалева для проведения анализа финансового состояния. Анализ имущественного положения ООО показывает неблагоприятную финансовую ситуацию. Наибольший удельный вес во внеоборотных активах ООО занимают основные средства. На их долю в 2000 г. приходилось 93,97%, а в 2002 г. - 99,92%. Наибольший удельный вес в оборотных активах занимают запасы. Хотя с 2000 г. по 2002 г. их величина уменьшилась, на их долю приходилось в 2002 г. 55,09%. В составе запасов увеличилась доля готовой продукции, а к концу 2002 г. увеличилась также доля дебиторской задолженности. Увеличение дебиторской задолженности и ее доли в оборотных активах свидетельствует о неосмотрительной кредитной политике ООО по отношению к покупателям. Нехватка денежных средств на расчетном счете, увеличение дебиторской задолженности и увеличение готовой продукции на кладе свидетельствует об ухудшении финансовой ситуации на ООО

Анализ и оценка финансовой устойчивости ООО (таблица 6) показывает, что оно находится в кризисном финансовом состоянии, причем это состояние фиксируется с 2000 года по 2002 год. Запасы и затраты не покрываются собственными оборотными средствами (ЕС). В 2000 г. на покрытие запасов и затрат не хватало 23,85% собственных оборотных средств в 2001 г. - 40,98%, в 2002 г. - 97,89%. Главная причина сохранения кризисного финансового положения ООО - это превышение темпов роста запасов и затрат над ростом источников формирования. Общая величина источников формирования (E?) снизилась в 2001 г. на 10,91%, в 2002 г. на 7,38%, собственные оборотные средства в 2001 г. уменьшились на 32,69%, в 2002 г. на 10,98%. Стоимость запасов и затрат в 2001 г. увеличилась на 30,96%, а уже в 2002 г. снизилась на 26,90%. Негативным моментом является неудовлетворительное использование ООО внешних заемных средств. Долгосрочные кредиты и займы не привлекались. Краткосрочные обязательства представлены в отчетности лишь кредиторской задолженностью, хотя в 2001 г. она была увеличена на 2,64%, но уже в 2002 г. снизилась на 5,92%, т. е. ООО не желает, не умеет или не может использовать заемные средства для производственно-хозяйственной деятельности. У ООО наблюдается недостаток собственных оборотных средств, что свидетельствует о нехватке их в хозяйственной деятельности для покрытия запасов. Необходимо увеличение уровня собственных оборотных средств.

Анализ финансового состояния ООО показал, что предприятие по итогам 2002 года получило чистую прибыль в размере 8,2 тыс. руб., объем реализации продукции составил 5812,9 тыс. руб. Что касается других показателей, характеризующих финансовое состояние данного предприятия, то имущество ООО за отчетный период уменьшилось на 2010 руб. ООО имеет убытки в размере 12390 руб. (5,54% к валюте баланса), общий коэффициент ликвидности равен 0,52, то есть предприятие может погасить только 52% своих обязательств. Рентабельность капитала 0,06%, то есть на 1 вложенный рубль ООО получает 6 копеек прибыли в год. ООО имеет неудовлетворительную структуру баланса. Коэффициент текущей ликвидности меньше 2, коэффициент критической ликвидности меньше 1, а коэффициент абсолютной ликвидности не попадает в интервал от 0,2 до 0,5. Коэффициент восстановления составил 0,82, что говорит о невозможности восстановить платежеспособность ООО Низкое значение коэффициента критической ликвидности указывает на необходимость постоянной работы с дебиторами, чтобы обеспечить возможность обращения наиболее ликвидной части оборотных средств в денежную форму для расчетов. Низкое значение коэффициента абсолютной ликвидности указывает на снижение платежеспособности предприятия.

Перед предприятием стоит проблема выживания. Для предприятия характерна "реактивная" форма управления финансами. Она базируется на принятии управленческих решений как реакция на текущие проблемы, то есть "латание дыр", которые сводятся, как правило, к обеспечению любой ценой наиболее срочных текущих платежей и приводит к существенным нарушениям интересов собственников и менеджеров, интересов коллективов предприятий и фискальных интересов государства, что во многом обуславливается отсутствием финансовой стратегии.

Похожие статьи

-

Анализ ликвидности и платежеспособности проводится с использованием ряда показателей. Основные из них представлены в таблице Показатели ликвидности и...

-

Одна из важнейших характеристик финансового состояния предприятия - стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей...

-

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы....

-

Начнем с бухгалтерского анализа предприятия. Бухгалтерский баланс служит индикатором для оценки финансового состояния предприятия. Итог баланса носит...

-

Оценка платежеспособности ОАО "Глазов-Молоко" производится с помощью коэффициентов платежеспособности, являющихся относительными величинами. Коэффициенты...

-

Для целей оценки управления деятельностью предприятия наука и практика выработали специальные инструменты, называемые экономическими показателями....

-

Таблица Основные показатели деятельности ООО "" за 2003 - 2005 гг. № Показатели 2003 год, Руб. 2004 год, Руб. 2005 год, Руб. Отклонение (+,-) Темп...

-

Диагностика банкротства представляет собой содержание первых трех направлений политики антикризисного финансового управления, в процессе которой...

-

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку...

-

Финансовая устойчивость предприятия. - Анализ финансово-хозяйственной деятельности предприятия

Основной задачей анализа финансовой устойчивости предприятия является оценка степени независимости от заемных источников финансирования. В процессе...

-

Актив финансового баланса - Инструменты финансового менеджмента

В соответствии с международными стандартами финансового учета и отчетности под активами понимаются хозяйственные ресурсы или средства, использование...

-

В современных условиях развитие производства зависит во многом от обеспеченности собственными производственными фондами. Задача фондов - обеспечить...

-

Для проведения анализа необходимо сгруппировать средства по активу в порядке убывания их ликвидности, а по пассиву в порядке возрастания сроков их...

-

Таблица 2.1 - Результаты работы предприятия "А" за период с 2013 по 2014 г. № п/п Показатель Период 2014 г к 2013 в % 2013 г. 2014 г. 1 Выручка 42800...

-

Горизонтальный (или трендовый) анализ основывается на изучении динамики отдельных показателей во времени. Цель горизонтального анализа состоит в том,...

-

Экспресс-анализ финансового состояния предприятия Таблица 3.1. Расчет показателей финансовой устойчивости ООО "МУП Московское ЖКХ" Показатели 2010 г....

-

Ликвидность баланса предприятия - Анализ финансово-хозяйственной деятельности предприятия

При проведении анализа платежеспособности необходимо так же провести расчеты по определению ликвидности активов предприятия и ликвидности его баланса....

-

Характеристика предприятия Полное наименование предприятия: Акционерное общество "Вятское машиностроительное предприятие "АВИТЕК", английское Joint -...

-

Для оценки используемого капитала и оценки финансовой устойчивости в финансовом менеджменте используется ряд показателей, основные из которых...

-

План финансового оздоровления - Антикризисное управление предприятием (на примере ОАО "КамчатАлко")

Бизнес-план повышения конкурентных преимуществ и финансового оздоровления предприятия. Цель разработки процедур повышения конкурентных преимуществ и...

-

Проблемы формирования денежных средств на предприятии АО "Логиком" Среди главных проблем казахстанской экономики многие экономисты выделяют дефицит...

-

Под резервами следует понимать неиспользованные возможности снижения текущих и авансируемых затрат материальных, трудовых и финансовых ресурсов при...

-

ВВЕДЕНИЕ - Пути финансового оздоровления предприятия с неудовлетворительной структурой баланса

В настоящее время проводимая в стране экономическая реформа предполагает коренное изменение сложившихся методов стратегического развития самих...

-

Оценка кредитоспособности заемщика на основе системы финансовых коэффициентов Оценку кредитоспособности заемщика проведем на основе анализа финансовой...

-

Анализ методик прогнозирования кризисной ситуации на предприятии В зарубежной и отечественной экономической литературе предлагается несколько...

-

Только комплексное обследование деятельности предприятия может дать полную картину его экономического состояния, выявить скрытые неблагоприятные...

-

Оперативный механизм финансовой стабилизации представляет собой систему мер, направленную, с одной стороны, на уменьшение текущих внешних и внутренних...

-

Деятельность менеджера заключается в руководстве людьми, направленном на достижение поставленных целей. Если управленческая деятельность решает...

-

По данным бухгалтерской отчетности (Приложения А, Б), проанализируем имущественное положение ООО "Амелия" за 2011-2013 гг. Для этого необходимо изучить...

-

Для выживания на рынке и сохранения конкурентоспособности предприятия должны постоянно вносить изменения в свою хозяйственную деятельность. Более того,...

-

Организационно-экономическая характеристика предприятия "Нико-Центр" является обществом с ограниченной ответственностью. ООО "Нико - Центр "...

-

Экономический эффект предложенных мероприятий - Антикризисное управление на предприятии

Прогнозная выручка увеличится за счет: - сокращения простоев. Согласно таблице 3.5 полная загрузка техники при имеющемся уровне заказов составляет 920,31...

-

Оценка финансово-хозяйственной деятельности предприятия - Антикризисное управление на предприятии

Оценку финансово-хозяйственной деятельности исследуемого предприятия начнем с анализа структуры и динамики активов и пассивов. Структура активов...

-

Анализом финансового состояния и экономическим учетом предприятия занимаются не только руководители и соответствующие службы предприятия, но и его...

-

Анализ финансово - экономического состояния ОЮЛ "Ассоциация "Евразийский Экономический Клуб Ученых" включает в себя анализ структуры имущества за 2011...

-

Пассив финансового баланса - Инструменты финансового менеджмента

В соответствии с международными стандартами финансового учета и отчетности под пассивами понимаются источники образования средств предприятия. В пассиве...

-

Коэффициентный анализ Для анализа финансовой деятельности предприятия необходимо осуществить расчет показателей финансовой устойчивости, ликвидности и...

-

Рисунок 2.1 Организационная структура АО "ТВСЗ" Совет директоров - орган управления Общества в период между общими собраниями акционеров. Организационная...

-

Показатели финансового состояния предприятия - Антикризисное управление

Финансовые коэффициенты вычисляются в виде относительных величин и характеризуют различные стороны финансового состояния предприятия. Ниже представлены...

-

Краткая характеристика предприятия Общество с ограниченной ответственностью "" создано 28.08.2013 г. в соответствии с Гражданским Кодексом Российской...

Анализ платежеспособности и деловой активности - Пути финансового оздоровления предприятия с неудовлетворительной структурой баланса