Оценка финансово-хозяйственной деятельности предприятия - Антикризисное управление на предприятии

Оценку финансово-хозяйственной деятельности исследуемого предприятия начнем с анализа структуры и динамики активов и пассивов.

Структура активов характеризует в первую очередь уровень мобильности имущества предприятия, а также позволяет определить, за счет каких элементов эта мобильность обеспечивается, снижается или повышается. От структуры активов непосредственно зависят показатели платежеспособности и финансовой устойчивости предприятия. Кроме того, эта структура оказывает большое виляние на систему показателей, которые принято называть коэффициентами деловой активности. Информация о состоянии активов предприятия, содержащаяся в его балансе дает достаточно основательную базу для их анализа и определения приоритетных направлений вложения финансовых ресурсов. В таблице 2 приведен анализ изменения структуры и динамики активов ООО "Полли Принт" за последние 3 года.

Таблица 2 Анализ структуры и динамики активов ООО "Полли Принт" за 2013-2015 гг.

|

Показатели |

Абсолютные значения, тыс. руб. |

Уд. вес, % |

Изменения, +/- | ||||

|

2013 |

2014 |

2015 |

2013 |

2015 |

Тыс. руб. |

% | |

|

1. Внеоборотные активы |

29720 |

62171 |

57409 |

81,9 |

94,1 |

27689 |

93,2 |

|

Основные средства |

29720 |

62171 |

57409 |

81,9 |

94,1 |

27689 |

93,2 |

|

Нематериальные активы |

- |

- |

- |

- |

- |

- |

- |

|

2. Оборотные, всего |

6579 |

19837 |

3601 |

18,1 |

5,9 |

-2978 |

-45,3 |

|

Запасы |

117 |

91 |

542 |

0,3 |

0,9 |

425 |

+4,6 раза |

|

Дебиторская задолженность |

5241 |

15707 |

2891 |

14,4 |

4,7 |

-2350 |

-44,8 |

|

Денежные средства и краткосрочные финансовые вложения |

1221 |

4039 |

168 |

3,4 |

0,3 |

-1053 |

-86,2 |

|

Валюта баланса |

36299 |

82013 |

61010 |

100 |

100 |

+24711 |

+68,1 |

Структура активов организации на 31.12.2015 характеризуется большой долей (94,1%) иммобилизованных средств и незначительным процентом текущих активов. Активы организации за весь рассматриваемый период увеличились на 24711 тыс. руб. (на 68,1%). Хотя имел место значительный рост активов, собственный капитал уменьшился на 149,3%, что свидетельствует об отрицательной динамике имущественного положения организации. Наглядно соотношение основных групп активов организации представлено на рисунке 5.

Рост активов организации связан, в первую очередь, с ростом показателя по строке "основные средства" на 27689 тыс. руб. (или 98,5% вклада в прирост активов) в результате реконструкции и модернизации административных помещений ООО "Полли Принт". Реконструкция производилась по договору подряда от 04.07.2014 г. с ООО "СтройКа", что отразилось в изменении структуры источников средств (таблица 3).

Таблица 3 Анализ структуры и динамики пассивов ООО "Полли Принт" за 2013-2015 гг.

|

Показатели |

Абсолютные значения, тыс. руб. |

Уд. вес, % |

Изменения, +/- | ||||

|

2013 |

2014 |

2015 |

2013 |

2015 |

Тыс. руб. |

% | |

|

1. Собственный капитал, всего |

5896 |

2305 |

-2904 |

16,2 |

-4,8 |

-8800 |

v |

|

В том числе: | |||||||

|

Нераспределенная прибыль (непокрытый убыток) |

-5032 |

-8623 |

-13832 |

-8800 |

v | ||

|

2. Долгосрочные обязательства, всего |

- |

- |

- |

- |

- |

- |

- |

|

3. Краткосрочные обязательства, всего |

30403 |

79703 |

63914 |

83,8 |

104,8 |

33511 |

110,2 |

|

В том числе: |

995 |

1081 |

1205 |

2,7 |

2 |

210 |

21,1 |

|

Заемные средства | |||||||

|

Валюта баланса |

36299 |

82013 |

61010 |

100 |

100 |

24711 |

68,1 |

Как видно из расчетов, за анализируемый период сумма источников финансовых ресурсов увеличилась с 36 299 тыс. руб. в 2013 году до 61 010 тыс. руб. в 2015 году. При этом собственные источники не увеличились, а рост заемных в абсолютном выражении составил 33 511 тыс. руб. или на 110,2 %. Таким образом, темп роста заемных источников опережает темп роста собственного капитала и составляет большую долю источников финансирования.

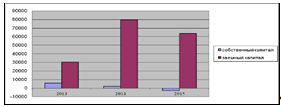

Собственный капитал ООО "Полли Принт" за исследуемый период резко уменьшился - с 5896 тыс. руб. до -2904 тыс. руб. (т. е. на 8800 тыс. руб.) за счет увеличения по статье "Непокрытый убыток".

Наглядно соотношение собственного и заемного капитала ООО "Полли Принт" представлено на рисунке 6.

Рис. 6. Соотношение собственного и заемного капитала ООО "Полли Принт" за 2013-2015 гг., тыс. руб. Составлено автором

Задолженность перед поставщиками и подрядчиками за 2013-2014 гг. увеличилась в 2,7 раза. Это произошло в результате подписания договора аренды с ООО "СервисТехника" на использование печатной офсетной машины.

В 2015 году задолженность перед поставщиками и подрядчиками снизилась, так как в соответствии с письмом ООО "СервисТехника" был проведен взаимозачет между предприятиями на сумму 2 497,2 тыс. руб. В связи с этим уменьшилась сумма задолженности ООО "СервисТехника" по выплате арендной платы до действующему договору аренды, и уменьшилась сумма задолженности ООО "Полли Принт" по договору подряда от 28.12.2013 г. и выставленным актам выполненных работ.

Задолженность перед государственными внебюджетными фондами в 2015 году резко возросла с 1 до 480 тыс. руб.

Так же увеличилась задолженность предприятия перед бюджетом (с 207 до 1285 тыс. руб.). Что отрицательно характеризует деятельность предприятия в целом и конкретно выбранную руководством финансовую политику.

Таким образом, из анализа структуры и динамики финансовых ресурсов ООО "Полли Принт" можно сделать вывод, что главной тенденцией в динамике источников средств предприятия является увеличение доли привлеченных финансовых ресурсов в общей сумме капитала при сокращении собственных источников. Высокая доля заемного капитала в финансовых ресурсах предприятия в сочетании с уменьшением объемов выполненных работ (услуг) - отрицательный фактор, свидетельствующий о высокой зависимости предприятия от поставщиков и кредиторов и его низкой платежеспособности.

В таблице 5., приведена характеристика финансовой устойчивости предприятия в абсолютных величинах, которая позволяет выявить степень покрытия запасов и затрат предприятия источниками средств и определить тип его финансовой устойчивости.

Таблица 5 Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств ООО "Полли Принт" за 2013-2015 гг., тыс. руб.

|

Показатель собственных оборотных средств (СОС) |

Значение показателя |

Излишек (недостаток) | |||

|

На начало анализируемого периода (2013) |

На конец анализируемого периода (2015) |

2013 |

2014 |

2015 | |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) |

-23824 |

-60313 |

-23941 |

-59957 |

-60855 |

|

СОС2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, Net Working Capital) |

-23824 |

-60313 |

-23941 |

-59957 |

-60855 |

|

СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) |

-22829 |

-59108 |

-22946 |

-58876 |

-59650 |

Поскольку на последний день анализируемого периода (31.12.2015) наблюдается недостаток собственных оборотных средств, рассчитанных по всем трем вариантам, финансовое положение организации по данному признаку можно характеризовать как неудовлетворительное. При этом нужно обратить внимание, что все три показателя покрытия собственными оборотными средствами запасов и затрат за весь анализируемый период ухудшили свои значения.

Потребность в анализе ликвидности баланса возникает в связи с усилением финансовых ограничений и необходимостью оценки кредитоспособности предприятия. Анализ ликвидности баланса предприятия приведен в таблице 6.

Таблица 6 Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения за 2013-2015 гг.

|

Активы по степени ликвидности |

На конец отчетного периода, тыс. руб. |

Прирост за анализ. период, % |

Пассивы по сроку погашения |

На конец отчетного периода, тыс. руб. |

Прирост за анализ. период, % |

Излишек/ недостаток платеж. Средств тыс. руб. |

|

А1 Высоколиквидные активы |

168 |

-86,2 |

П1 Наиболее срочные обязательства |

62709 |

+113,2 |

-62541 |

|

А2 Быстрореализуемые активы |

2891 |

-44,8 |

П2 Среднесрочные обязательства |

1205 |

+21,1 |

+1686 |

|

А3 Медленно реализуемые активы |

542 |

+4,6 раза |

П3 Долгосрочные обязательства |

0 |

- |

+542 |

|

А4 Труднореализуемые активы |

57409 |

+93,2 |

П4 Постоянные пассивы |

-2904 |

-149,3 |

+60313 |

Из четырех соотношений, характеризующих наличие ликвидных активов у организации, выполняется два. Высоколиквидные активы не покрывают наиболее срочные обязательства организации (разница составляет 62541 тыс. руб.). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (П2). В данном случае краткосрочная дебиторская задолженность полностью покрывает среднесрочные обязательства ООО "Полли Принт".

Анализ финансовых коэффициентов ликвидности платежеспособности ООО "Полли Принт" представлен в таблице 7.

Таблица 7 Анализ финансовых коэффициентов ликвидности и платежеспособности ООО "Полли Принт" за 2013 - 2015 гг.

|

Показатели |

2013 |

2015 |

Изменение, +/- |

Расчет, рекомендованное значение |

|

1. Коэффициент текущей (общей) ликвидности |

0,08 |

0,06 |

-0,03 |

Отношение текущих активов к краткосрочным обязательствам. |

|

Нормальное значение: 2 и более. | ||||

|

2. Коэффициент быстрой (промежуточной) ликвидности |

0,05 |

0,05 |

0,00 |

Отношение ликвидных активов к краткосрочным обязательствам. |

|

Нормальное значение: 1 и более. | ||||

|

3. Коэффициент абсолютной ликвидности |

0,00 |

0,00 |

0,00 |

Отношение высоколиквидных активов к краткосрочным обязательствам. |

|

Нормальное значение: 0,2 и более. |

По состоянию на 31.12.2015 коэффициент текущей (общей) ликвидности не укладывается в норму (0,06 против нормативного значения 2). Более того следует отметить отрицательную динамику показателя - за весь анализируемый период коэффициент снизился на -0,03.

Коэффициент быстрой ликвидности на 31 декабря 2015 г. тоже оказался ниже нормы (0,05). Это означает, что у ООО "Полли Принт" недостаточно активов, которые можно в сжатые сроки перевести в денежные средства, чтобы погасить краткосрочную кредиторскую задолженность. Значения коэффициента быстрой ликвидности в течение всего периода не укладывались в нормативные.

Коэффициент абсолютной ликвидности, как и два другие коэффициента, имеет значение ниже нормы.

Следующим этапом оценки финансово-хозяйственной деятельности предприятия является оценка вероятности банкротства.

Банкротство другими словами несостоятельность -- это признанная государственным органом неспособность должника оплатить в полном объеме все требования кредиторов по денежным обязательствам, а также исполнить обязанность по уплате обязательных государственных платежей. Также под этим термином понимается процедура, которая применяется по отношению к должнику. Прежде всего она направлена на оценку финансового состояния и выработку мер по ее улучшению.

В качестве одного из показателей вероятности банкротства организации в таблице 8., рассчитан Z-счет Альтмана (для ООО "Полли Принт" взята 4-факторная модель для частных непроизводственных компаний):

Z-счет = 6,56T1 + 3,26T2 + 6,72T3 + 1,05T4

Таблица 8 Оценка вероятности банкротства ООО "Полли Принт"

|

Коэф-т |

Расчет |

Значение на 31.12.2015 |

Множитель |

Произведение (гр. 3 х гр. 4) |

|

T1 |

Отношение оборотного капитала к величине всех активов |

-0,99 |

6,56 |

-6,49 |

|

T2 |

Отношение нераспределенной прибыли к величине всех активов |

-0,23 |

3,26 |

-0,74 |

|

T3 |

Отношение EBIT к величине всех активов |

-0,08 |

6,72 |

-0,56 |

|

T4 |

Отношение собственного капитала к заемному |

0 |

1,05 |

0 |

|

Z-счет Альтмана: |

-7,78 |

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет:

- - 1.1 и менее - высокая вероятность банкротства; - от 1.1 до 2.6 - средняя вероятность банкротства; - от 2.6 и выше - низкая вероятность банкротства.

По результатам расчетов для ООО "Полли Принт" значение Z-счета на 31.12.2015 составило -7,78. Такое значение показателя говорит о высокой вероятности банкротства исследуемой организации.

Поскольку оба коэффициента на конец 2015 г. оказались меньше нормативно установленного значения, в качестве третьего показателя рассчитан коэффициент восстановления платежеспособности. Данный коэффициент служит для оценки перспективы восстановления организацией нормальной структуры баланса (платежеспособности) в течение полугода при сохранении имевшей место в анализируемом периоде тенденции изменения текущей ликвидности и обеспеченности собственными средствами. Значение коэффициента восстановления платежеспособности (-0,02) указывает на отсутствие в ближайшее время реальной возможности восстановить нормальную платежеспособность.

Проведем оценку вероятности наступления банкротства исследуемого предприятия на основе комплексной балльной оценки риска финансовой его несостоятельности, так как данная методика является более универсальной и возможна для использования со сторон как внутреннего окружения компании, так и внешнего окружения предприятия (инвесторы, партнеры, конкуренты) на основании только лишь раскрытой корпоративной информации, доступной в публичном виде.

Суть данной модели заключается в составлении бальной оценки вероятности наступления банкротства на основании показателей финансового состояния предприятия. По полученным результатам каждому из показателей присваивается определенный балл. Полученные результаты интерпретируем в зависимости от класса предприятия по полученным суммарным баллам (приложение 3).

На основе проведенного анализа, можно сделать вывод, что исследуемая организация находится в критическом финансовом состоянии, основными причинами которого являются:

- - убыточная деятельность (затраты предприятия гораздо превышают его доходы); - большая величина кредиторской задолженности (по договору подряда). В 2014 году была произведена реконструкция и модернизация административных зданий, производственных цехов и складов предприятия; - неэффективное использование основных средств, а именно зданий и сооружений.

Помещения используются не полностью, большая часть простаивает, причем затраты на тепло и электроэнергию с каждым годом увеличиваются, что делает бизнес предприятия заведомо убыточным.

Годовая выручка за 2015 год равнялась 31 158 тыс. руб. За два последних года годовая выручка заметно снизилась (на 3 177 тыс. руб., или на 9,3%).

За 2015 год убыток от продаж равнялся -13 968 тыс. руб. За весь анализируемый период финансовый результат от продаж значительно вырос (на 10 781 тыс. руб.).

Изменение выручки наглядно представлено на рис. 7.

Рис. 7. Соотношение выручки и чистой прибыли ООО "Полли Принт" за 2014 - 2015 гг., тыс. руб.

По результатам проведенного анализа ниже выделены и сгруппированы основные причины кризисного финансового положения ООО "Полли Принт":

- - отрицательная динамика изменения собственного капитала организации ООО "Полли Принт" при том что, активы организации увеличились на 24711 тыс. руб. (на 68,1%); - не соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения; - полная зависимость организации от заемного капитала (отрицательная величина собственного капитала); - значение коэффициента обеспеченности собственными оборотными средствами является явно не соответствующим принятому нормативу; - значительно ниже нормы коэффициенты ликвидности; - крайне неустойчивое финансовое положение по величине собственных оборотных средств; - убыток от финансово-хозяйственной деятельности за 2015 год составил -5209 тыс. руб.

Таким образом, по итогам проведенного анализа финансовое положение ООО "Полли Принт" можно оценить как критическое. Большинство финансовых показателей значительно хуже нормы. Существует большая вероятность прекращения деятельности организации уже в краткосрочной перспективе.

Похожие статьи

-

Анализ ликвидности и платежеспособности проводится с использованием ряда показателей. Основные из них представлены в таблице Показатели ликвидности и...

-

Экономический эффект предложенных мероприятий - Антикризисное управление на предприятии

Прогнозная выручка увеличится за счет: - сокращения простоев. Согласно таблице 3.5 полная загрузка техники при имеющемся уровне заказов составляет 920,31...

-

Для проведения анализа необходимо сгруппировать средства по активу в порядке убывания их ликвидности, а по пассиву в порядке возрастания сроков их...

-

Краткая характеристика предприятия Общество с ограниченной ответственностью "" создано 28.08.2013 г. в соответствии с Гражданским Кодексом Российской...

-

Таблица Основные показатели деятельности ООО "" за 2003 - 2005 гг. № Показатели 2003 год, Руб. 2004 год, Руб. 2005 год, Руб. Отклонение (+,-) Темп...

-

Экспресс-анализ финансового состояния предприятия Таблица 3.1. Расчет показателей финансовой устойчивости ООО "МУП Московское ЖКХ" Показатели 2010 г....

-

Рисунок 2.1 Организационная структура АО "ТВСЗ" Совет директоров - орган управления Общества в период между общими собраниями акционеров. Организационная...

-

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку...

-

Финансовая устойчивость предприятия. - Анализ финансово-хозяйственной деятельности предприятия

Основной задачей анализа финансовой устойчивости предприятия является оценка степени независимости от заемных источников финансирования. В процессе...

-

Диагностика банкротства представляет собой содержание первых трех направлений политики антикризисного финансового управления, в процессе которой...

-

Общая характеристика предприятия Полное фирменное наименование - общество с ограниченной ответственностью "Полли Принт". Сокращенное фирменное...

-

Для оценки используемого капитала и оценки финансовой устойчивости в финансовом менеджменте используется ряд показателей, основные из которых...

-

Показатели финансового состояния предприятия - Антикризисное управление

Финансовые коэффициенты вычисляются в виде относительных величин и характеризуют различные стороны финансового состояния предприятия. Ниже представлены...

-

Заключение - Анализ финансово-хозяйственной деятельности предприятия

Финансовое состояние является важнейшей характеристикой финансовой деятельности предприятия. Оно определяет конкурентоспособность компании и ее потенциал...

-

В процессе принятия инвестиционных решений можно выделить следующие этапы: оценку финансового состояния предприятия и возможностей его участия в...

-

Общая сумма активов в 2005 году по сравнению с 2004 годом возросла на 2820 тысяч рублей. Этот рост произошел за счет роста мобильных активов. Их доля в...

-

Приложение - Антикризисное управление предприятием (на примере ОАО "КамчатАлко")

> Таблица 1. Этапы финансовой стабилизации Этапы финансовой стабилизации Внутренние механизмы финансовой стабилизации Оперативный Тактический...

-

План финансового оздоровления - Антикризисное управление предприятием (на примере ОАО "КамчатАлко")

Бизнес-план повышения конкурентных преимуществ и финансового оздоровления предприятия. Цель разработки процедур повышения конкурентных преимуществ и...

-

Анализ показателей рентабельности - Анализ финансово-хозяйственной деятельности предприятия

Анализ рентабельности предприятия включает: - анализ рентабельности продаж; - анализ рентабельности основной деятельности; - анализ рентабельности...

-

Ликвидность баланса предприятия - Анализ финансово-хозяйственной деятельности предприятия

При проведении анализа платежеспособности необходимо так же провести расчеты по определению ликвидности активов предприятия и ликвидности его баланса....

-

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности. Они составляют...

-

Антикризисное управление может строиться на разных стратегиях. В числе самых важных стоит отметить: - предупреждение кризиса, подготовка предприятия к...

-

Оценка деятельности предприятия методом деловых игр - Деловые игры в деятельности предприятия

Также на предприятии активно используются компьютерные деловые игры. Например, Никсдорф дельта. Учебно-имитационная система "Никсдорф Дельта" открывает...

-

Анализ эффективности - Антикризисное управление, как метод финансового оздоровления предприятия

Таблица Показатели анализа эффективности Показатель Значение Формула Рекомендуемое значение 01.01.03 01.01.04 01.01.05 Рентабельность продукции...

-

Характеристика предприятия Полное наименование предприятия: Акционерное общество "Вятское машиностроительное предприятие "АВИТЕК", английское Joint -...

-

Анализ кризисного периода - Антикризисное управления на примере ООО "Pegas Touristic"

Положение предприятия можно охарактеризовать как критическое -- предприятие имеет не погашенные в срок кредиты и займы, просроченную кредиторскую и...

-

Горизонтальный (или трендовый) анализ основывается на изучении динамики отдельных показателей во времени. Цель горизонтального анализа состоит в том,...

-

ЗАКЛЮЧЕНИЕ - Антикризисное управление, как метод финансового оздоровления предприятия

В настоящее время большинство отечественный предприятий испытывают финансовые затруднения, связанные как с внешними общегосударственными проблемами...

-

Стратегический механизм финансовой стабилизации представляет собой систему мер, основанную на использовании моделей финансовой поддержки ускоренного...

-

Оперативный механизм финансовой стабилизации представляет собой систему мер, направленную, с одной стороны, на уменьшение текущих внешних и внутренних...

-

По данным бухгалтерской отчетности (Приложения А, Б), проанализируем имущественное положение ООО "Амелия" за 2011-2013 гг. Для этого необходимо изучить...

-

В развитии любого предприятия, есть вероятность кризиса. Характерной особенностью рыночной экономики является то, что кризисы могут возникать на всех...

-

Саратовские авиалинии (юридическое название ОАО "Саратовские авиалинии") - российское авиапредприятие, занимающееся выполнением внутренних и...

-

Анализ финансово-хозяйственной деятельности предприятия - Кадровое планирование в организации

Финансовая стратегия ориентирована главным образом на эффективное сотрудничество с крупными клиентами и заказчиками, обладающими высоким потенциалом, а...

-

Антикризисное управление является системой управленческих мер, направленных на диагностику, предупреждение, преодоление и нейтрализацию кризисных...

-

Краткая характеристика деятельности ООО "Феникс" Общество с ограниченной ответственностью "Феникс" является юридическим лицом и действует на основании...

-

Разработка технологии выживания предприятий в современной России на основе существующего опыта имеет огромное значение. Актуальность проблемы в...

-

Реструктуризация - Антикризисное управление предприятием (на примере ОАО "КамчатАлко")

В последние годы в научных кругах различным аспектам конкурентоспособности посвящены многие разработки, при этом основной акцент делается на внедрение в...

-

Основная роль в системе антикризисного управления предприятием отводится широкому использованию внутренних механизмов финансовой стабилизации. Это...

-

ЗАКЛЮЧЕНИЕ - Антикризисное управление в деятельности предприятия ООО "Амелия"

Антикризисное управление -- это совокупность методов, приемов, позволяющих распознавать кризисы, осуществлять их профилактику, преодолевать их негативные...

Оценка финансово-хозяйственной деятельности предприятия - Антикризисное управление на предприятии