Анализ финансовой устойчивости предприятия - Пути финансового оздоровления предприятия с неудовлетворительной структурой баланса

Одна из важнейших характеристик финансового состояния предприятия - стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов. Так, многие предприниматели, включая представителей государственного сектора экономики, предпочитают вкладывать в дело минимум собственных средств, а финансировать его за счет денег, взятых в долг. Однако если структура "собственный капитал - заемные средства" имеет значительный перекос в сторону долгов, предприятие может обанкротиться, если несколько кредиторов одновременно потребуют свои деньги обратно в "неудобное" время [18, с.74].

В рыночных условиях, когда хозяйственная деятельность предприятия и его развитие осуществляется за счет самофинансирования, а при недостаточности собственных финансовых ресурсов - за счет заемных средств, важной аналитической характеристикой является финансовая устойчивость предприятия.

Финансовая устойчивость - это определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность. В результате осуществления какой-либо хозяйственной операции финансовое состояние предприятия может остаться неизменным, либо улучшиться, либо ухудшиться. Поток хозяйственных операций, совершаемых ежедневно, является как бы "возмутителем" определенного состояния финансовой устойчивости, причиной перехода из одного типа устойчивости в другой. Знание предельных границ изменения источников средств для покрытия вложения капитала в основные фонды или производственные запасы позволяет генерировать такие потоки хозяйственных операций, которые ведут к улучшению финансового состояния предприятия, к повышению его устойчивости.

Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово-хозяйственной деятельности.

На практике применяют разные методики анализа финансовой устойчивости. Проанализируем финансовую устойчивость с помощью абсолютных показателей.

Для аналитических исследований и качественной оценки динамики финансово-экономического состояния предприятия рекомендуется объединить статьи баланса в отдельные специфические группы (таблица 4). Цель - создание агрегированного баланса, который используется для определения важных характеристик финансового состояния предприятия и расчета ряда основных финансовых коэффициентов.

В ходе производственно-хозяйственной деятельности на предприятии идет постоянное формирование (пополнение) запасов товарно-материальных ценностей. Для этого используются как собственные оборотные средства, так и заемные (долгосрочные и краткосрочные кредиты и займы). Анализируя соответствие или несоответствие (излишек или недостаток) средств для формирования запасов и затрат, определяют абсолютные показатели финансовой устойчивости.

Таблица 4 Баланс предприятия ООО ///////////////////////////// (в агрегированном виде)

|

АКТИВ |

Условные обозначения |

ПАССИВ |

Условные обозначения |

|

I. Иммобилизованные средства (внеоборотные активы) |

F |

I. Источники собственных средств |

ИС |

|

II. Мобильные средства (оборотные активы) |

RA |

II. Кредиты и заемные средства |

К |

|

Запасы и затраты |

Z |

Долгосрочные кредиты и заемные средства |

КТ |

|

Дебиторская задолженность |

RA |

Краткосрочные кредиты и заемные средства |

КT |

|

Денежные средства и краткосрочные финансовые вложения |

Д |

Кредиторская задолженность |

RP |

|

Баланс |

В |

Баланс |

B |

Для полного отражения разных видов источников (собственных средств, долгосрочных и краткосрочных кредитов и займов) в формировании запасов и затрат используются следующие показатели:

1. Наличие собственных оборотных средств.

Определяется как разница величины источников собственных средств и величины основных средств и вложений (внеоборотных активов):

ЕС = ИС - F,(2)

ГдеЕС - наличие собственных оборотных средств;

ИС - источники собственных средств (итог раздела IV "Капитал и резервы");

F - основные средства и вложения (итог раздела I баланса "Внеоборотные активы").

2. Наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат.

Определяется как сумма собственных оборотных средств и долгосрочных кредитов и займов:

ЕT = ЕC + КT = (ИC + КT)- F,(3)

ГдеЕT - наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат;

КТ - долгосрочные кредиты и заемные средства (итог раздела V баланса "Долгосрочные пассивы").

3. Общая величина основных источников средств для формирования запасов и затрат.

Рассчитывается как сумма собственных оборотных средств, долгосрочных и краткосрочных кредитов и займов:

Е? = ЕТ + КT = (ИC + KT + КT)- F,(4)

ГдеЕ? - общая величина основных источников средств для формирования, запасов и затрат;

КT - краткосрочные кредиты и займы (итог раздела V баланса "Краткосрочные обязательства").

На основе этих трех показателей, характеризующих наличие источников, которые формируют запасы и затраты для производственно-хозяйственной деятельности, рассчитываются величины, дающие оценку размера (достаточности) источников для покрытия запасов и затрат:

1. Излишек (+) или недостаток (-) собственных оборотных средств:

±ЕС = ЕС - Z,(5)

ГдеZ - запасы и затраты (стр.211 + стр.220 раздела II баланса "Оборотные активы").

2. Излишек (+) или недостаток (-) собственных оборотных и долгосрочных заемных источников формирования запасов и затрат: ±EТ = EТ - Z =(EС + KТ)-Z,(6) ±E? = E? - Z =(EС + KТ + Kt)-Z,(7) Показатели обеспеченности запасов и затрат источниками их формирования (±ЕС; ±EТ; ±

E?), являются базой для классификации финансового положения предприятия по степени устойчивости.При определений типа финансовой устойчивости следует использовать трехмерный (трехкомпонентный) показатель:

,(8)

Гдеx1 = ±ЕС;

X2 = ±EТ;

X3 = ±E?.

Функция S(x) определяется следующим образом:

,(9)

Выделяются четыре основных типа финансовой устойчивости предприятия (таблица 6):

1. Абсолютная устойчивость финансового состояния.

Определяется условиями:

,(10)

Трехмерный показатель =(l; 1; l).

Абсолютная устойчивость финансового состояния показывает, что запасы и затраты полностью покрываются собственными оборотными средствами. Предприятие практически не зависит от кредитов. Такая ситуация относится к крайнему типу финансовой устойчивости и на практике встречается довольно редко. Однако ее нельзя рассматривать как идеальную, так как предприятие не использует внешние источники финансирования в своей хозяйственной деятельности.

2. Нормальная устойчивость финансового состояния.

Определяется условиями:

,(11)

Предприятие оптимально использует собственные и кредитные ресурсы. Текущие активы превышают кредиторскую задолженность.

Трехмерный показатель =(0; 1; l).

3. Неустойчивое финансовое состояние.

Определяется условиями:

,(12)

Трехмерный показатель =(0; 0; l).

Неустойчивое финансовое положение характеризуется нарушением платежеспособности: предприятие вынуждено привлекать дополнительные источники покрытия запасов и затрат, наблюдается снижение доходности производства. Тем не менее, еще имеются возможности для улучшения ситуации.

Таблица 5 Типы финансовой устойчивости

|

Тип финансовой устойчивости |

Трехмерный показатель |

Используемые источники покрытия затрат |

Краткая характеристика |

|

1. Абсолютная финансовая устойчивость |

(1,1,1) |

Собственные оборотные средства |

Высокая платежеспособность; предприятие не зависит от кредиторов |

|

2. Нормальная финансовая устойчивость |

(0,1,1) |

Собственные оборотные средства плюс долгосрочные кредиты |

Нормальная платежеспособность; эффективное использование заемных средств; высокая доходность производственной деятельности |

|

3. Неустойчивое финансовое состояние |

(0,0,1) |

Собственные оборотные средства плюс долгосрочные и краткосрочные кредиты и займы |

Нарушение платежеспособности; необходимость привлечения дополнительных источников; возможность улучшения ситуации |

|

4. Кризисное финансовое состояние |

(0,0,0) |

- |

Неплатежеспособность предприятия; грань банкротства |

4. Кризисное (критическое) финансовое состояние.

Определяется условиями:

,(13)

Трехмерный показатель =(0; 0; 0).

Кризисное финансовое положение - это грань банкротства: наличие просроченных кредиторской и дебиторской задолженностей и неспособность погасить их в срок. В рыночной экономике при неоднократном повторении такого положения предприятию грозит объявление банкротства.

В зарубежных странах для оценки риска банкротства и кредитоспособности предприятий широко используются факторные модели известных западных экономистов Альтмана, Лиса, Таффлера, Тишоу и других, разработанные с помощью многомерного дискретного анализа.

Наиболее широкую известность получила модель Альтмана:

Z=0,717X1+0,847X2+3,107X3+0,42X4+0,995X5 ,(14)

ГдеX1 - собственный оборотный капитал / сумма активов;

X2 - нераспределенная (реинвестированная) прибыль / сумма активов;

X3 - прибыль до уплаты процентов / сумма активов;

X4 - балансовая стоимость собственного капитала / заемный капитал;

X5 - объем продаж (выручка) / сумма активов.

Константа сравнения - 1,23. Если значение Z меньше 1,23, то это признак высокой вероятности банкротства, тогда как значение Z больше 1,23 и более свидетельствует о малой его вероятности.

Проведем анализ финансовой устойчивости ООО.

Таблица 6 Анализ финансовой устойчивости предприятия ООО (руб.)

|

№ п/п |

Показатели |

2000 г. |

2001 г. |

2002 г. |

Абсолютное отклонение 2001 г |

Абсолютное отклонение 2002 г |

Темп роста 2001 г, % |

Темп роста, 2002 г, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1 |

Источники собственных средств (ИС) |

171640 |

158350 |

159590 |

-13290 |

1240 |

92,26 |

100,78 |

|

2 |

Внеоборотные активы (F) |

138360 |

135950 |

139650 |

-2410 |

3700 |

98,26 |

102,72 |

|

3 |

Собственные оборотные средства (ЕС) [1-2] |

33280 |

22400 |

19940 |

-10880 |

-2460 |

67,31 |

89,02 |

|

4 |

Долгосрочные кредиты и заемные средства (КТ) |

- |

- |

- |

- |

- |

- |

- |

|

5 |

Наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат (ЕТ) [3+4] |

33280 |

22400 |

19940 |

-10880 |

-2460 |

67,31 |

89,02 |

|

6 |

Краткосрочные кредиты и займы (КT) |

53518 |

54930 |

51680 |

1412 |

-3250 |

102,64 |

94,08 |

|

7 |

Общая величина основных источников формирования запасов и затрат (E?) [5+6] |

86798 |

77330 |

71620 |

-9468 |

-5710 |

89,09 |

92,62 |

|

8 |

Величина запасов и затрат (Z) |

41218 |

53980 |

39460 |

12762 |

-14520 |

130,96 |

73,10 |

|

9 |

Излишек (недостаток) собственных оборотных средств для формирования запасов и затрат (±ЕС) [3-8] |

-7938 |

-31580 |

-19520 |

-23642 |

12060 |

397,83 |

61,81 |

|

10 |

Излишек (недостаток) собственных оборотных средств и долгосрочных заемных средств для формирования запасов и затрат (±EТ) [5-8] |

-7938 |

-31580 |

-19520 |

-23642 |

12060 |

397,83 |

61,81 |

|

11 |

Излишек (недостаток) общей величины основных источников формирования запасов и затрат (±E?) [7-8] |

45580 |

23350 |

32160 |

-22230 |

8810 |

51,23 |

137,73 |

|

12 |

Трехмерный показатель типа финансовой устойчивости (9;10;11) |

(0; 0; 0) |

- |

- |

- |

- |

- |

- |

Анализируя и оценивая финансовую устойчивость ООО (таблица 6), можно сказать, что оно находится в кризисном финансовом состоянии, причем это состояние фиксируется с 2000 года по 2002 год. Такое заключение сделано на основании следующих выводов:

Запасы и затраты не покрываются собственными оборотными средствами (ЕС). В 2000 г. на покрытие запасов и затрат не хватало 23,85% собственных оборотных средств ((41218/33280)*100%), в 2001 г. - 40,98%, в 2002г. - 97,89%. Т. е. с каждым годом нехватка оборотных средств возрастает;

Главная причина сохранения кризисного финансового положения ООО - это превышение темпов роста запасов и затрат над ростом источников формирования. Общая величина источников формирования (E?) снизилась в 2001 г. на 10,91%, в 2002г. на 7,38%, собственные оборотные средства в 2001 г. уменьшились на 32,69%, в 2002 г. на 10,98%, а стоимость запасов и затрат в 2001 г. увеличилась на 30,96%, а уже в 2002 г. снизилась на 26,90%;

Негативным моментом является неудовлетворительное использование ООО внешних заемных средств. Долгосрочные кредиты и займы не привлекались. Краткосрочные обязательства представлены в отчетности лишь кредиторской задолженностью, хотя в 2001 г. она была увеличена на 2,64%, но уже в 2002 г. снизилась на 5,92%, т. е. ООО не желает, не умеет или не может использовать заемные средства для производственно-хозяйственной деятельности;

У ООО наблюдается недостаток собственных оборотных средств, что свидетельствует о нехватке их в хозяйственной деятельности для покрытия запасов. Необходимо увеличение уровня собственных оборотных средств;

Одна из основных характеристик финансово-экономического состояния ООО - степень зависимости от кредиторов и инвесторов. Владельцы ООО заинтересованы в минимизации собственного капитала и в максимизации заемного капитала в финансовой структуре. Заемщики оценивают устойчивость ООО по уровню собственного капитала и вероятности банкротства. Финансовая устойчивость предприятия характеризуется состоянием собственных и заемных средств и анализируется с помощью системы финансовых коэффициентов. Информационной базой для расчета таких коэффициентов являются абсолютные показатели актива и пассива бухгалтерского баланса. Анализ проводится посредством расчета и сравнения полученных значений коэффициентов с установленными базисными величинами, а также изучения динамики их изменений за определенный период.

Базисными величинами могут быть:

- - значения показателей за прошлый период; - среднеотраслевые значения показателей; - значения показателей конкурентов; - теоретически обоснованные или установленные с помощью экспертного опроса оптимальные или критические значения относительных показателей.

Таблица 7 Финансовые коэффициенты, применяемые для оценки финансовой устойчивости предприятия

|

Коэффициент |

Что показывает |

Как рассчитывается |

Комментарий |

|

1. Коэффициент автономии |

Характеризует независимость от заемных средств. Показывает долю собственных средств в общей сумме всех средств предприятия |

Отношение общей суммы всех средств предприятия к источникам собственных средств |

Минимальное пороговое значение на уровне 0,5. Превышение указывает на увеличение финансовой независимости, расширение возможности привлечения средств со стороны |

|

2. Коэффициент соотношения заемных и собственных средств |

Сколько заемных средств привлекло предприятие на 1 руб. вложенных в активы собственных средств |

Отношение всех обязательств к собственным средствам |

Превышение указанной границы означает зависимость предприятия от внешних источников средств, потерю финансовой устойчивости (автономности) |

|

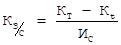

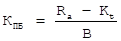

3. Коэффициент обеспеченности собственными средствами |

Наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости. Критерий для определения неплатежеспособности (банкротства) предприятия |

Отношение собственных оборотных средств к общей величине оборотных средств предприятия |

Чем выше показатель (0,5), тем лучше финансовое состояние предприятия, тем больше у него возможностей проведения независимой финансовой политики |

|

4. Коэффициент маневренности |

Способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства за счет собственных источников |

Отношение собственных оборотных средств к общей величине собственных средств (собственного капитала) предприятия |

Чем ближе значение показателя к верхней границе, тем больше возможность финансового маневра у предприятия |

|

5. Коэффициент соотношения мобильных и иммобилизованных средств |

Сколько внеоборотных средств приходится на 1 рубль оборотных активов |

Отношение оборотных средств к внеоборотным активам |

Чем выше значение показателя, тем больше средств предприятие вкладывает в оборотные активы |

|

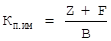

6. Коэффициент имущества производственного назначения |

Долю имущества производственного назначения в общей стоимости всех средств предприятия |

Отношение суммы внеоборотных активов и производственных запасов к итогу баланса |

При снижении показателя ниже рекомендуемой границы целесообразно привлечение долгосрочных заемных средств для увеличения имущества производственного назначения |

|

7. Коэффициент прогноза банкротства |

Доля чистых оборотных активов в стоимости всех средств предприятия |

Отношение разности оборотных средств и краткосрочных пассивов к итогу баланса |

Снижение показателей свидетельствует о том, что предприятие испытывает финансовые затруднения |

|

8. Коэффициент обеспеченности собственными средствами |

Наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости. Критерий для определения неплатежеспособности (банкротства) предприятия |

Отношение собственных оборотных средств к общей величине оборотных средств предприятия |

Чем выше показатель (0,5), тем лучше финансовое состояние предприятия, тем больше у него возможностей проведения независимой финансовой политики |

Оценка финансовой устойчивости ООО ///////////////////////////// проводилась с помощью достаточно большого количества относительных финансовых коэффициентов (таблица 7).

Расчет и анализ относительных коэффициентов (показателей) существенно дополняет оценку абсолютных показателей финансовой устойчивости ООО На основании данных таблиц 8,9 можно сделать вывод, что финансовая независимость ООО ///////////////////////////// высока. Это подтверждается высокими значениями коэффициентов автономии (КA) и соотношения заемных и собственных средств (КЗ/С) за анализируемый период с 2000 года по 2002 год. Несмотря на то, что имущественный потенциал ООО в 2001 г. снизился на 5,28%, а в 2002 г. уменьшился незначительно всего на 0,94%, у него неустойчивое финансовое положение. Наблюдается снижение коэффициента маневренности (КМ). В 2000 году он составил 0,19, в 2001 году он снизился на 26,32%, а в 2002 году его значение составило 0,12, т. е. покрытие производственных запасов и пополнение оборотных активов за счет собственного капитала ООО происходило не полностью - коэффициент ниже допустимого ограничения. Это связано с тем, что большая часть средств вложена во внеоборотные активы, что подтверждается низким значением коэффициента соотношения мобильных и иммобилизованных средств (КМ/И).

Таблица 8 Расчет и анализ относительных коэффициентов финансовой устойчивости ООО (руб.)

|

№ п/п |

Показатели |

Интервал оптимальных значений |

2000 г. |

2001 г. |

2002 г. |

Абсолютное отклонение 2001г |

Абсолютное отклонение 2002г |

Темп роста 2001 г, % |

Темп роста 2002 г, % |

|

1 |

Имущество предприятия (В) |

- |

225158 |

213280 |

211270 |

-11878 |

-2010 |

94,72 |

99,06 |

|

2 |

Источники собственных средств (капитал и резервы) (ИС) |

- |

171640 |

158350 |

159590 |

-13260 |

1240 |

92,26 |

100,78 |

|

3 |

Краткосрочные пассивы (КT) |

- |

53518 |

54930 |

51680 |

1412 |

-3250 |

102,64 |

94,08 |

|

4 |

Долгосрочные пассивы (КТ) |

- |

- |

- |

- |

- |

- |

- |

- |

|

5 |

Итого заемных средств (КT+КT) |

- |

53518 |

54930 |

51680 |

1412 |

-3250 |

102,64 |

94,08 |

|

6 |

Внеоборотные активы (F) |

- |

138360 |

135950 |

139650 |

-2410 |

3700 |

98,26 |

102,72 |

|

7 |

Оборотные активы (RA) |

- |

86798 |

77330 |

71620 |

-9468 |

-5710 |

89,09 |

92,62 |

|

8 |

Запасы и затраты (Z) |

- |

41218 |

53980 |

39460 |

12762 |

-14520 |

130,96 |

73,10 |

|

9 |

Собственные оборотные средства (ЕС) [2-6] |

- |

33280 |

22400 |

19940 |

-10880 |

-2460 |

67,31 |

89,02 |

|

10 |

Автономии (КА) [2/1] |

>0,5 |

0,76 |

0,74 |

0,76 |

-0,02 |

0,02 |

97,37 |

102,7 |

|

11 |

Соотношения заемных и собственных средств (КЗ/С) |

<0,7 |

0,31 |

0,35 |

0,32 |

0,04 |

-0,03 |

112,9 |

91,43 |

|

12 |

Обеспеченности собственными средствами (КО) [9/7] |

0,1 |

0,38 |

0,29 |

0,28 |

-0,09 |

-0,01 |

76,32 |

96,55 |

|

13 |

Маневренности (КМ) [9/2] |

0,2-0,5 |

0,19 |

0,14 |

0,12 |

-0,05 |

-0,02 |

73,68 |

85,71 |

|

14 |

Соотношения мобильных иммобилизованных средств (КМ/И) [7/6] |

- |

0,63 |

0,57 |

0,51 |

-0,06 |

-0,06 |

90,48 |

89,47 |

|

15 |

Имущества производственного назначения (КП. ИМ) [(6+8)/1] |

0,5 |

0,80 |

0,89 |

0,85 |

0,09 |

-0,04 |

111,3 |

95,51 |

|

16 |

Прогноз банкротства (КПБ) |

- |

0,15 |

0,11 |

0,09 |

-0,04 |

-0,02 |

73,33 |

81,82 |

Таким образом, анализируя и оценивая финансовую устойчивость ООО (таблица 6), можно сказать, что оно находится в кризисном финансовом состоянии, причем это состояние фиксируется с 2000 года по 2002 год. Запасы и затраты не покрываются собственными оборотными средствами (ЕС). В 2000 г. на покрытие запасов и затрат не хватало 23,85% собственных оборотных средств в 2001 г. - 40,98%, в 2002 г. - 97,89%. Главная причина сохранения кризисного финансового положения ООО - это превышение темпов роста запасов и затрат над ростом источников формирования. Общая величина источников формирования (E?) снизилась в 2001 г. на 10,91%, в 2002 г. на 7,38%, собственные оборотные средства в 2001 г. уменьшились на 32,69%, в 2002 г. на 10,98%. Стоимость запасов и затрат в 2001 г. увеличилась на 30,96%, а уже в 2002 г. снизилась на 26,90%. Негативным моментом является неудовлетворительное использование ООО внешних заемных средств. Долгосрочные кредиты и займы не привлекались. Краткосрочные обязательства представлены в отчетности лишь кредиторской задолженностью, хотя в 2001 г. она была увеличена на 2,64%, но уже в 2002 г. снизилась на 5,92%, т. е. ООО не желает, не умеет или не может использовать заемные средства для производственно-хозяйственной деятельности. У ООО наблюдается недостаток собственных оборотных средств, что свидетельствует о нехватке их в хозяйственной деятельности для покрытия запасов. Необходимо увеличение уровня собственных оборотных средств.

Одна из основных характеристик финансово-экономического состояния ООО - степень зависимости от кредиторов и инвесторов. Владельцы ООО заинтересованы в минимизации собственного капитала и в максимизации заемного капитала в финансовой структуре. Заемщики оценивают устойчивость ООО по уровню собственного капитала и вероятности банкротства.

На основании данных таблицы 8 можно сделать вывод, что финансовая независимость ООО высока. Это подтверждается высокими значениями коэффициентов автономии (КA) и соотношения заемных и собственных средств (КЗ/С) за анализируемый период с 2000 года по 2002 год.. Наблюдается снижение коэффициента маневренности (КМ). В 2000 году он составил 0,19, в 2001 году он снизился на 26,32%, а в 2002 году его значение составило 0,12, т. е. покрытие производственных запасов и пополнение оборотных активов за счет собственного капитала ООО ///////////////////////////// происходило не полностью - коэффициент ниже допустимого ограничения. Это связано с тем, что большая часть средств вложена во внеоборотные активы, что подтверждается низким значением коэффициента соотношения мобильных и иммобилизованных средств (КМ/И).

Для оценки риска банкротства используем модель Альтмана. На анализируемом ООО величина Z-счета по модели Альтмана составила в 2000 г. - 3,07, в 2001 г. - 1,29, в 2002 г. - 2,24. Следовательно, на ООО вероятность банкротства мала.

Похожие статьи

-

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку...

-

Финансовая устойчивость предприятия. - Анализ финансово-хозяйственной деятельности предприятия

Основной задачей анализа финансовой устойчивости предприятия является оценка степени независимости от заемных источников финансирования. В процессе...

-

Анализ ликвидности и платежеспособности проводится с использованием ряда показателей. Основные из них представлены в таблице Показатели ликвидности и...

-

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы....

-

Для оценки используемого капитала и оценки финансовой устойчивости в финансовом менеджменте используется ряд показателей, основные из которых...

-

Начнем с бухгалтерского анализа предприятия. Бухгалтерский баланс служит индикатором для оценки финансового состояния предприятия. Итог баланса носит...

-

Диагностика банкротства представляет собой содержание первых трех направлений политики антикризисного финансового управления, в процессе которой...

-

Краткая характеристика предприятия Общество с ограниченной ответственностью "" создано 28.08.2013 г. в соответствии с Гражданским Кодексом Российской...

-

Оценка платежеспособности ОАО "Глазов-Молоко" производится с помощью коэффициентов платежеспособности, являющихся относительными величинами. Коэффициенты...

-

ВВЕДЕНИЕ - Пути финансового оздоровления предприятия с неудовлетворительной структурой баланса

В настоящее время проводимая в стране экономическая реформа предполагает коренное изменение сложившихся методов стратегического развития самих...

-

По данным бухгалтерской отчетности (Приложения А, Б), проанализируем имущественное положение ООО "Амелия" за 2011-2013 гг. Для этого необходимо изучить...

-

Проблемы формирования денежных средств на предприятии АО "Логиком" Среди главных проблем казахстанской экономики многие экономисты выделяют дефицит...

-

Экспресс-анализ финансового состояния предприятия Таблица 3.1. Расчет показателей финансовой устойчивости ООО "МУП Московское ЖКХ" Показатели 2010 г....

-

Горизонтальный (или трендовый) анализ основывается на изучении динамики отдельных показателей во времени. Цель горизонтального анализа состоит в том,...

-

План финансового оздоровления - Антикризисное управление предприятием (на примере ОАО "КамчатАлко")

Бизнес-план повышения конкурентных преимуществ и финансового оздоровления предприятия. Цель разработки процедур повышения конкурентных преимуществ и...

-

Анализ эффективности - Антикризисное управление, как метод финансового оздоровления предприятия

Таблица Показатели анализа эффективности Показатель Значение Формула Рекомендуемое значение 01.01.03 01.01.04 01.01.05 Рентабельность продукции...

-

Таблица Основные показатели деятельности ООО "" за 2003 - 2005 гг. № Показатели 2003 год, Руб. 2004 год, Руб. 2005 год, Руб. Отклонение (+,-) Темп...

-

Таблица 2.1 - Результаты работы предприятия "А" за период с 2013 по 2014 г. № п/п Показатель Период 2014 г к 2013 в % 2013 г. 2014 г. 1 Выручка 42800...

-

В современных условиях развитие производства зависит во многом от обеспеченности собственными производственными фондами. Задача фондов - обеспечить...

-

Основное предназначение управления финансами предприятия и финансового планирования состоит в том, чтобы: - обеспечить рациональную сбалансированность...

-

Показатели финансового состояния предприятия - Антикризисное управление

Финансовые коэффициенты вычисляются в виде относительных величин и характеризуют различные стороны финансового состояния предприятия. Ниже представлены...

-

Анализом финансового состояния и экономическим учетом предприятия занимаются не только руководители и соответствующие службы предприятия, но и его...

-

Основным конкурентным преимуществом компании "Дизель" перед мелкими транспортными компаниями являются: - хорошее техническое состояние автобусов -...

-

Полное официальное наименование предприятия - Слободское меховое общество с ограниченной ответственностью "Белка". Предприятие зарегистрировано...

-

Для выживания на рынке и сохранения конкурентоспособности предприятия должны постоянно вносить изменения в свою хозяйственную деятельность. Более того,...

-

Финансовый риск денежный предпринимательский Понятие и сущность финансового риска Происхождение термина "риск" восходит к греческим словам ridsikon,...

-

Первой задачей на пути формирования новой организационной структуры управления является определение таких сфер деятельности предприятия, которые...

-

Анализ методик прогнозирования кризисной ситуации на предприятии В зарубежной и отечественной экономической литературе предлагается несколько...

-

Деятельность менеджера заключается в руководстве людьми, направленном на достижение поставленных целей. Если управленческая деятельность решает...

-

Актив финансового баланса - Инструменты финансового менеджмента

В соответствии с международными стандартами финансового учета и отчетности под активами понимаются хозяйственные ресурсы или средства, использование...

-

Оценка кредитоспособности заемщика на основе системы финансовых коэффициентов Оценку кредитоспособности заемщика проведем на основе анализа финансовой...

-

Коэффициентный анализ Для анализа финансовой деятельности предприятия необходимо осуществить расчет показателей финансовой устойчивости, ликвидности и...

-

Организационно-экономическая характеристика деятельности организации ООО Строительно-монтажная компания (СМК)" Морион" Общество с ограниченной...

-

Разработка проекта организационной структуры отдела управления рисками Анализ сложившейся ситуации показал как велико влияние фактора риска на работу...

-

Масштабы кризисного состояния предприятия определяются на основе проведенной дифференцированной или интегральной оценки угрозы банкротства с целью выбора...

-

Самым эффективным методом анализа финансового состояния предприятия служит операционный анализ, называемый так же анализом "Издержки - Объем - Прибыль" ,...

-

На каждом предприятии должны предусматриваться плановые мероприятия по увеличению прибыли. В общем плане эти мероприятия могут быть следующего характера:...

-

Антикризисное управление предполагает по результатам анализа предприятия разработку программы улучшения его финансового состояния. Основная цель...

-

Для анализа механизма управления на предприятии ООО "Монолит-Г", необходимо проанализировать следующие группы показателей: - экономические показатели; -...

-

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности. Они составляют...

Анализ финансовой устойчивости предприятия - Пути финансового оздоровления предприятия с неудовлетворительной структурой баланса