Анализ деятельности предприятия "А" - Информационная база финансового менеджмента как основа принятия решений

Таблица 2.1 - Результаты работы предприятия "А" за период с 2013 по 2014 г.

|

№ п/п |

Показатель |

Период |

2014 г к 2013 в % | |

|

2013 г. |

2014 г. | |||

|

1 |

Выручка |

42800 |

45400 |

106,1 |

|

2 |

Себестоимость продаж |

34600 |

37200 |

107,5 |

|

3 |

Управленческие и коммерческие расходы |

3500 |

3700 |

105,7 |

|

4 |

Проценты по кредиту к выплате |

750 |

800 |

106,7 |

|

5 |

Финансовые вложения |

800 |

800 |

100,0 |

|

6 |

Денежные средства |

4360 |

5160 |

118,3 |

|

7 |

Закупки (кредиторская задолженность) |

7300 |

7100 |

97,3 |

|

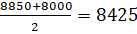

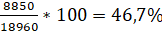

8 |

Дебиторская задолженность |

8850 |

8000 |

90,4 |

|

9 |

Запасы |

5750 |

5900 |

102,6 |

|

10 |

Основные средства |

9500 |

8900 |

93,7 |

|

11 |

Резервный капитал |

800 |

900 |

112,5 |

|

12 |

Краткосрочные кредиты |

1500 |

1800 |

120,0 |

|

13 |

Долгосрочные кредиты |

900 |

1000 |

111,1 |

|

14 |

Отложенные налоги |

600 |

500 |

83,3 |

|

15 |

Уставный капитал |

7000 |

7000 |

100,0 |

|

15 |

Нераспределенная прибыль |

8000 |

7500 |

93,7 |

По данным таблицы, можно сделать вывод, что за исследуемый период, дебиторская задолженность снизилась на 9,6%, основные средства на 6,3%.

Так же произошло увеличение запасов на 2,6%, денежных средств на 18,3% и они составили к 2014 году 5160 тыс. руб.

1. Составление бухгалтерского баланса:

Таблица 2.2 - Бухгалтерский баланс

|

Наименование показателя |

Код |

Период | |

|

2013 г. |

2014 г. | ||

|

Активы I. Внеоборотные активы Основные средства |

1150 |

9500 |

8900 |

|

Финансовые вложения |

1170 |

800 |

800 |

|

II. Оборотные активы Запасы |

1210 |

5750 |

5900 |

|

Дебиторская задолженность |

1230 |

8850 |

8000 |

|

Денежные средства |

1250 |

4360 |

5160 |

|

Баланс |

1600 |

29260 |

28760 |

|

Пассивы III. Капитал и резервы Уставный капитал |

1310 |

7000 |

7000 |

|

Резервный капитал |

1360 |

800 |

900 |

|

Нераспределенная прибыль |

1370 |

11160 |

10460 |

|

IV. Долгосрочные обязательства Заемные средства |

1410 |

900 |

1000 |

|

Отложенные налоги |

1420 |

600 |

500 |

|

V. Краткосрочные обязательства Заемные средства |

1510 |

1500 |

1800 |

|

Кредиторская задолженность |

1520 |

7300 |

7100 |

|

Баланс |

1700 |

29260 |

28760 |

2. Далее составляем отчет о финансовых результатах

Таблица 2.3 - Отчет о финансовых результатах.

|

Наименование показателя |

Код |

Период |

2014 в % к 2013 | |

|

2013 г. |

2014 г. | |||

|

Выручка |

2110 |

42800 |

45400 |

106,1 |

|

Себестоимость продаж |

2120 |

34600 |

37200 |

107,5 |

|

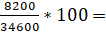

Валовая прибыль |

2100 |

8200 |

8200 |

100,0 |

|

Коммерческие и управленческие расходы |

|

3500 |

3700 |

105,7 |

|

Прибыль от продаж |

2200 |

4700 |

4500 |

95,7 |

|

Проценты к уплате |

2330 |

750 |

800 |

106,7 |

|

Прибыль до налогообложения |

2300 |

3950 |

3700 |

93,7 |

|

Текущий налог на прибыль |

2410 |

790 |

740 |

93,7 |

|

Чистая прибыль |

2400 |

3160 |

2960 |

93,7 |

Исходя из вышеперечисленных данных, можно сделать вывод о том, что выручка увеличилась на 6,1% к 2014 году, себестоимость продаж - на 7,5%. Валовая прибыль осталась неизменной. Прибыль от продаж снизилась на 4,3%, в связи с увеличением коммерческих и управленческих расходов на 5,7%, а чистая прибыль сократилась на 6,3 и составила к 2014 году 2960 тыс. руб. Данный анализ показывает, что произошло уменьшение прибыли. Это произошло за счет увеличения управленческих и коммерческих расходов и процентов к уплате. Таким образом, состояние предприятия становится более шатким.

Определим показатели платежеспособности и финансовой устойчивости.

Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения и расчеты с дебиторами покрывают его краткосрочные обязательства.

Сумма нераспределенной прибыли, дебиторской задолженности и денежных средств за 2013 год составила 24370 тыс. руб., а в 2014 - 23620 тыс. руб.

Сумма кредиторской задолженности, долгосрочных и краткосрочных кредитов в 2013 году - 9700 тыс. руб., а в 2014 году - 9900 тыс. руб.

- 2013год: 24370>9700 2014год: 23620>9900

Так как, имеющиеся денежные средства предприятия, его краткосрочные вложения и расчеты с дебиторами покрывают его краткосрочные обязательства предприятие является платежеспособным.

При определении финансовой устойчивости мы определяем запасы предприятии и сумму собственных средств и краткосрочных кредитов.

- 2013 год: 5750 2014 год: 5900

При данных условиях, что сумма запасов меньше, чем сумма собственных средств и краткосрочных кредитов, то на предприятии возникает абсолютная устойчивость.

Затем просчитаем рентабельность активов.

(1)

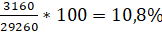

Р13 =

Р14 = * 100 = 10,3%

Рентабельность реализованной продукции:

Ррп = % (2)

Ррп13= = 7,4%

Ррп14 = = 6,5%

Рентабельность производства:

Рп = % (3)

Рп13 = 23,7%

Рп14 = = 22,04%

Как мы видим, рентабельность активов составила в 2013 году 10,8%, а в 2014 году этот показатель уменьшился на 0,5% и составил 10,3 % за счет снижения чистой прибыли и активов. Также и рентабельность реализованной продукции уменьшилась по сравнению с 2013 годом на 0,9% и составила 6,5%. Рентабельность производства сократилась на 1,66% и составила 22,04% в 2014 году за счет увеличения себестоимости продаж.

Как показывают результаты проведенного исследования, в целом по предприятию наблюдается снижение рентабельности хозяйственной деятельности. Как показали практические расчеты, показатели рентабельности имеют более или менее значительные колебания по годам, что является следствием изменения цен реализации и себестоимости продукции. Предприятие является платежеспособным и является абсолютно финансово-устойчивым. Можно сказать, что на данный момент, предприятие не испытывает финансовых затруднений, но впоследствии если ситуация и дальше будет ухудшаться - это приведет к серьезным неблагоприятным последствиям.

Теперь проведем анализ эффективности использования оборотных активов предприятия. Для начала рассчитаем оборачиваемость оборотных активов.

(4)

(5)

Оборачиваемость об. акт.13 =

Оборачиваемость об. акт.14 =

Затем рассчитаем продолжительность оборота.

(6)

Продолжительность об-та13 =

Продолжительность об-та14 =

Таким образом, оборачиваемость оборотных активов в 2014 году увеличилась на 0,14 оборота по сравнению с 2013 годом. Продолжительность самого оборота сократилась по сравнению с 2013 годом на 10 дней, и составило 153 дня.

Теперь проведем анализ оборачиваемости дебиторской задолженности. Рассчитаем оборачиваемость дебиторской задолженности.

(7)

(8)

Средняя деб. задол. = тыс. руб.

Оборачиваемость деб. задол.13 = тыс. руб.

Оборачиваемость деб. задол.14 = тыс. руб.

(9)

.13 =

.14 =

Как мы видим, оборачиваемость дебиторской задолженности увеличилась в 2014 году на 0,3 тыс. руб., и доля в общем объеме оборотных активов составила 41,9%.

Проведем анализ оборачиваемости товарно-материальных запасов. Рассчитаем оборачиваемость запасов и срок их хранения.

(10)

(11)

=5825 тыс. руб.

13 = тыс. руб.

14 = тыс. руб.

(12)

13 = 60,8

14 = 57,03

Исходя из расчетов, можно сказать, что оборачиваемость за 2013 и 2014 гг. составила 6 тыс. руб. и 6,4 тыс. руб. соответственно, а срок хранения запасов сократился в 2014 оду по сравнению с 2013 годом на 3,77.

Похожие статьи

-

Горизонтальный (или трендовый) анализ основывается на изучении динамики отдельных показателей во времени. Цель горизонтального анализа состоит в том,...

-

Экспресс-анализ финансового состояния предприятия Таблица 3.1. Расчет показателей финансовой устойчивости ООО "МУП Московское ЖКХ" Показатели 2010 г....

-

Анализ ликвидности и платежеспособности проводится с использованием ряда показателей. Основные из них представлены в таблице Показатели ликвидности и...

-

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку...

-

Финансовая устойчивость предприятия. - Анализ финансово-хозяйственной деятельности предприятия

Основной задачей анализа финансовой устойчивости предприятия является оценка степени независимости от заемных источников финансирования. В процессе...

-

В современных условиях развитие производства зависит во многом от обеспеченности собственными производственными фондами. Задача фондов - обеспечить...

-

Рисунок 2.1 Организационная структура АО "ТВСЗ" Совет директоров - орган управления Общества в период между общими собраниями акционеров. Организационная...

-

Рассмотрим показатели финансовых результатов по итогам работы ООО "Амелия" за 3 года, представленные в таблице 8. Анализируя таблицу 8, видно что,...

-

Оценка платежеспособности ОАО "Глазов-Молоко" производится с помощью коэффициентов платежеспособности, являющихся относительными величинами. Коэффициенты...

-

Характеристика предприятия Полное наименование предприятия: Акционерное общество "Вятское машиностроительное предприятие "АВИТЕК", английское Joint -...

-

Таблица Основные показатели деятельности ООО "" за 2003 - 2005 гг. № Показатели 2003 год, Руб. 2004 год, Руб. 2005 год, Руб. Отклонение (+,-) Темп...

-

Реализация продукции является завершающей стадией кругооборота средств предприятия. От ее величины зависят результаты финансово-хозяйственной...

-

Произведем расчет экономического эффекта от предложенных мероприятий по предотвращению несостоятельности банкротства. Рассмотрим, как предоставление...

-

Основу информационного обеспечения составляет информационная база, в состав которой входят пять укрупненных блоков (рисунок 1). Информация отчетность...

-

Заключение - Информационная база финансового менеджмента как основа принятия решений

Итак, информационное обеспечение финансового менеджмента является неотъемлемой частью финансового механизма предприятия, на основе которого принимаются...

-

Введение - Информационная база финансового менеджмента как основа принятия решений

Информация (от латинского informatio - разъяснение, изложение), первоначально - сведения, передаваемые людьми устным, письменным или другим....

-

Основные технико-экономические показатели являются обобщающими параметрами предприятия. В своей совокупности эти показатели отражают общее состояние дел...

-

Краткая характеристика предприятия Общество с ограниченной ответственностью "" создано 28.08.2013 г. в соответствии с Гражданским Кодексом Российской...

-

Начнем с бухгалтерского анализа предприятия. Бухгалтерский баланс служит индикатором для оценки финансового состояния предприятия. Итог баланса носит...

-

Финансовый менеджмент на ЗАО "НаратСтеклоСтрой" г. Саратов - Анализ менеджмента организации

ЗАО "НаратСтеклоСтрой" самостоятельно и за свой счет, по поручению и за счет акционеров, исходя из заключенных договоров, осуществляет на территории РФ и...

-

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности. Они составляют...

-

Риск потери ликвидности - Инструменты финансового менеджмента

С позиции повседневной деятельности важнейшим показателем деятельности предприятия является его ликвидность, т. е. способность расплатиться по...

-

Эффективность работы финансового менеджера во многом обеспечивается количеством и качеством входящей и обрабатываемой им информации, которую он...

-

Достоверная, своевременная и объективная информация Следует признать, что возможности для адекватной оценки состояния фирмы у менеджеров предприятия...

-

Понятие и сущность информации Под информацией понимается совокупность различных сообщений о событиях, происходящих в какой-либо системе и в окружающей ее...

-

Система финансового менеджмента Финансовый менеджмент?-- это деятельность предприятия, направленная на?управление финансами, что подразумевает...

-

Ликвидность баланса предприятия - Анализ финансово-хозяйственной деятельности предприятия

При проведении анализа платежеспособности необходимо так же провести расчеты по определению ликвидности активов предприятия и ликвидности его баланса....

-

Перечень задач, при решении которых может использоваться программа Построив при помощи Project Expert финансовую модель собственного предприятия или...

-

Характеристика деятельности предприятия ООО "ВЕСТА" - одно из крупнейших предприятий, специализирующихся на продаже и установке вентиляционных систем....

-

Рассмотрим основные технико-экономические показатели деятельности предприятия за 2013 - 2014 г. В качестве исходных данных возьмем данные статистической...

-

Анализ эффективности - Антикризисное управление, как метод финансового оздоровления предприятия

Таблица Показатели анализа эффективности Показатель Значение Формула Рекомендуемое значение 01.01.03 01.01.04 01.01.05 Рентабельность продукции...

-

Краткая характеристика основных экономических показателей деятельности Общество с ограниченной ответственностью "Ангарский электромеханический завод"...

-

Заключение - Анализ финансово-хозяйственной деятельности предприятия

Финансовое состояние является важнейшей характеристикой финансовой деятельности предприятия. Оно определяет конкурентоспособность компании и ее потенциал...

-

Диагностика банкротства представляет собой содержание первых трех направлений политики антикризисного финансового управления, в процессе которой...

-

Анализ показателей рентабельности - Анализ финансово-хозяйственной деятельности предприятия

Анализ рентабельности предприятия включает: - анализ рентабельности продаж; - анализ рентабельности основной деятельности; - анализ рентабельности...

-

По данным бухгалтерской отчетности (Приложения А, Б), проанализируем имущественное положение ООО "Амелия" за 2011-2013 гг. Для этого необходимо изучить...

-

Для анализа состава и структуры персонала предприятия надо рассмотреть несколько показателей. Рассмотрим динамику численности работников, их состава и...

-

Основным конкурентным преимуществом компании "Дизель" перед мелкими транспортными компаниями являются: - хорошее техническое состояние автобусов -...

-

Оперативный механизм финансовой стабилизации представляет собой систему мер, направленную, с одной стороны, на уменьшение текущих внешних и внутренних...

-

Показатели финансового состояния предприятия - Антикризисное управление

Финансовые коэффициенты вычисляются в виде относительных величин и характеризуют различные стороны финансового состояния предприятия. Ниже представлены...

Анализ деятельности предприятия "А" - Информационная база финансового менеджмента как основа принятия решений