Анализ финансового-хозяйственной деятельности предприятия АО "Логиком" - Анализ регулирования денежных фондов на примере АО "Логиком"

Горизонтальный (или трендовый) анализ основывается на изучении динамики отдельных показателей во времени. Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных статей баланса за определенный период, дать оценку этим изменениям.

Горизонтальный анализ заключается в построении одного или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения).

Вертикальный разбор представляет структуру денежных средств производства. Кроме этого вертикальный разбор так же влияет на суммы и разделы, которые считаются в процентных и валютных единицах. Горизонтальный разбор, в свою очередь, влияет на получение важной и ценной информации, которая представляет собой материал о финансовом положении производства. Этот анализ так же предполагает некое сравнение годовых показателей. Такое сравнение позволяет выявить все лучшие результаты работы банка за тот или иной год.

Для характеристики финансового состояния предприятия и его изменения проанализируем структуру и динамику баланса предприятия.

Данные консолидированного отчета о финансовом положении позволяют сделать следующие выводы:

Валюта баланса предприятия за 2012 год составляет 9 067 998 или (93,6%), что относительно выше 2013 года. В 2013 году валюта баланса по сравнению 2012 годом составляет -2 506 655 (-13,4) что относительно ниже. В 2014 (6 мес) валюта баланса составляет - 485 580 (-3,0), выше 2013 года, это косвенно может свидетельствовать о расширении хозяйственного оборота.

В 2012 году статья баланса "Денежные средства и их эквиваленты" увеличилась на сумму 112 679 тыс. тг или на 42,8% по сравнению с 2011 годом. В 2011 году их сумма составляла 263 368тыс. тг. В 2013 и 2014 гг. также наблюдается увеличение денежных средств на 132 398 тыс. тг и 1 704 250тыс. тг соответственно (на 35,2 % и 335,2% соответственно).

Сумма запасов в 2012 году заметно возросла на сумму 6721643 тыс. тг (или на 22,47%) по сравнению с 2011 году, в котором она составляла 299089тыс. тг. В 2013 году также наблюдается увеличение запасов на сумму 1 164 928тыс. тг или на 16,6% по сравнению с 2012 годом. В 2014 году наблюдается уменьшение величины запасов на 52,4% или же на 4289490 тыс. тг.

Текущие налоговые активы в 2012 году увеличились на сумму 690309тыс. тг (1508,3%) по сравнению с 2011г. и составили 736076тыс. тг. В 2013 году наблюдается увеличение налоговых активов на сумму 52021тыс. тг (на 7%) по сравнению с 2012г. В 2014 году налоговые активы уменьшаются на 783194 тыс. тг или же на 99,4% по сравнению с 2013 годом.

Инвестиционное имущество предприятия в 2012 году увеличилось на сумму 306 062тыс. тг (на 70,1%) по сравнению с 2011годом. В 2013 и 2014гг. наблюдается уменьшение данного показателя по сравнению с 2012гг. на 679 851 тыс. тг и 679 690 тыс. тг соответственно (91,6% и 91,1%).

Сумма основных средств с каждым годом уменьшается. Если в 2011г. они составляли 2034780тыс. тг, то в 2012 и 2013 гг. они уменьшились на 43039тыс. тг и 48482тыс. тг соответственно (2,1% и 2,4%).

По результатам анализа можно сделать вывод, что в активах предприятия в динамике лет увеличивается количество оборотных активов: на начало 2011 года их было 74,4 %, а на конец 2013 года они составляют 88 %. Увеличение оборотных активов произошло в преобладающем большинстве из-за увеличения запасов готовой продукции.

Соответственно, в течение исследуемого периода сумма внеоборотных активов предприятия снижается, если на начало 2011 года приходилось 26,1 % всех активов, то на конец 2013 года внеоборотные активы составили 12,8 %. В частности уменьшение произошло из-за снижения основных средств, а также инвестиционного имущества.

В пассивной части баланса, можно наблюдать уменьшение долгосрочных пассивов, на начало 2011 года их удельный вес составлял 22,3 %, а на конец 2013 года они уменьшились до 2%. Снижение обусловлено погашением долгосрочных займов и кредитов, а также прочих долгосрочных финансовых обязательств. По сравнению с 2013 годом в 2014 наблюдается относительное снижение долгосрочных пассивов на 7665 или же на 2,9%.

Также можно наблюдать уменьшение веса краткосрочных пассивов предприятия. В 2011 году на их долю приходилось 49,52 %, а уже в 2013 году их доля составила 70,41 %.

При этом в динамике уменьшается капитал и резервы в удельном весе пассивов. Так на 2011 год на капитал и резервы приходилось 27%, а на 2013 год их удельный вес уменьшился до 17,8%.

В 2014 году наблюдается увеличение еще нескольких статей баланса. Так, займы АО "Логиком" в 2014 увеличились на 915246 ( на 11,4%) по сравнению с 2013 г., и составили 8964166 тыс. тг. Текущие налоговые обязательства увеличились на 179951 ( 1427,3%) по сравнению с 2013г.

Займы предприятия растут из года в год. Так например, в 2011 году они составляли 2 747 445тыс. тг, а в 2012 году увеличились на 2 134 407тыс. тг (7,8%) и составили 4 881 852тыс. тг. В 2013 и 2014г. также наблюдается увеличение суммы займа на 3 167 068тыс. тг и 915246тыс. тг соответственно (65% и 11,4%).

Краткосрочная торговая и прочая кредиторская задолженность компании в 2011г. составляла 1 741 471тыс. тг, а в 2012 наблюдается увеличение задолженности на сумму 7 155 714тыс. тг (411%). В 2013 и 2014г. ситуация меняется в сторону уменьшения. Сумма задолженности в 2013 и 2014 снижется на 7 957 763тыс. тг и 179 818тыс. тг соответственно (89,5% и 19,1%).

Отложенные налоговые обязательства компании в 2012 и 2013г. увеличились на 77 035тыс. тг и 62 978тыс. тг соответственно по сравнению с 2011годом (на 63,6% и 31,8%). В 2011 году сумма налоговых обязательств составляла 121 197тыс. тг. В 2014 году наблюдается относительное снижение налоговых обязательств по сравнению с 2013г. на 7665тыс. тг (на 2,9%).

Нераспределенная прибыль компании в 2012 году увеличилась на сумму 419 019тыс. тг или же на 48% по сравнению с 2011г. (873 596тыс. тг). В 2013 и 2014г. наблюдается уменьшение данного показателя на 18 234тыс. тг (1,4%) и 210 144тыс. тг (16,5%).

В ходе горизонтального анализа мы наблюдаем незначительное увеличение внеоборотных активов, так отклонение между 2011 и 2012 годом составило 10,7%, а в 2013 году внеоборотные активы увеличились на 101,1% по сравнению с 2011 годом, это объясняется приобретением основных фондов.

Оборотные активы в 2012 году увеличились на 122,1%, в 2013 году увеличение отклонение между 2011 годом составило 97,4%.

Капиталы и резервы в динамике лет сильно уменьшились в основном за счет уменьшения резервов, в 2013 по сравнению с 2011 годом на 24,6%, в 2012 году уменьшение произошло на 17,8%.

При горизонтальном анализе мы также видим небольшое уменьшение долгосрочных пассивов, если отклонение в 2011 и 2012 гг. составило всего 7,2 %, то разница в 2012 и 2013 гг. уменьшились на 73,1%, в динамике за 3 года долгосрочные обязательства уменьшились на 75%.

Отклонение краткосрочных пассивов в 2012 году составило 168,5 % в большую сторону, в 2013 году произошло уменьшение краткосрочных займов и кредитов по сравнению с 2012 годом на 35 %, а по сравнению с 2011 годом на 101,1%.

Вертикальный анализ осуществляется в целях определения и сравнения результатов удельных весов отдельных статей баланса, одного периода к другому. На данный момент вертикальный анализ является одним из самых распространяемых форм для анализа финансовой деятельности любых предприятий. Сегодня практически во всех компаниях проводится вертикальный анализ с получением отличных результатов. Главной сутью такого рода анализа есть определение структуры средств данного предприятия и их источники.

Итоговые показатели консолидированного баланса АО "Logycom", показывает, что доля краткосрочных активов в общем балансе предприятия на 31 декабря 2011 г., имеет показатель в размере 74,4%, по состоянию на 31 декабря 2012 г. удельный вес краткосрочных активов вырос и составил 85,4%, на 31 декабря 2013 г., удельный вес данного показателя также вырос и составил 87,6%, а на 1 июня 2014 г. удельный вес показателя краткосрочных активов составил 87,5%.

Удельный вес денежных средств и их эквивалентов на 31 декабря 2011 г., имеет показатель в размере 2,7%, по состоянию на 31 декабря 2012 г. удельный вес денежных средств и их эквивалентов снизился и составил 2 %, на 31 декабря 2013 г., удельный вес данного показателя снизился до 0,4%, но уже на 1 июня 2014 г. удельный вес показателя денежных средств и их эквивалентов вырос и составил 11,2%.

Удельный вес показателя торговой и прочей дебиторской задолженности на 31 декабря 2011 г., имеет показатель в размере 61%, по состоянию на 31 декабря 2012 г. удельный вес данного показателя снизился и составил 29,4%, на 31 декабря 2013 г., удельный вес показателя снизился до 11,9%, а на 1 июня 2014 г. удельный вес показателя вырос и составил 44,9%.

Удельный вес запасов показывает, что его доля на 31 декабря 2011 г., имеет показатель в размере 3,1 %, по состоянию на 31 декабря 2012 г. удельный вес запасов вырос и составил 37,4%, на 31 декабря 2013 г., удельный вес данного показателя также вырос и составил 50,4%, а на 1 июня 2014 г. удельный вес показателя запасов снизился и составил 24,7%.

Удельный вес текущих налоговых активов на 31 декабря 2011 г., имеет показатель в размере 0,5%, по состоянию на 31 декабря 2012 год удельный вес текущих налоговых активов вырос и составил 3,8%, на 31 декабря 2013 г., удельный вес данного показателя также вырос и составил 4,8%, а на 1 июня 2014 г. удельный вес показателя текущих налоговых активов составил 0,03%.

Удельный вес выданных авансов на 31 декабря 2011 г., имеет показатель в размере 7,2%, по состоянию на 31 декабря 2012 год удельный вес выданных авансов вырос и составил 12,6%, на 31 декабря 2013 г., удельный вес данного показателя также вырос и составил 20,1%, а на 1 июня 2014 г. удельный вес показателя выданных авансов составил 6,7%.

Показатель удельного веса прочих краткосрочных активов по состоянию на 31 декабря 2012 год удельный вес прочих краткосрочных активов составил 0,03%, на 31 декабря 2013 г., удельный вес данного показателя также вырос и составил 0,05%, на 1 июня 2014 г. удельный вес показателя прочих краткосрочных активов составил 0,05%.

Итоговые показатели долгосрочных активов в общем балансе предприятия на 31 декабря 2011 г., имеет показатель в размере 25,6%, по состоянию на 31 декабря 2012 г. удельный вес долгосрочных активов снизился и составил 14,6%, на 31 декабря 2013 г., удельный вес данного показателя также снизился и составил 12,4%, а на 1 июня 2014 г. удельный вес показателя краткосрочных активов составил 6,1%.

Показатель удельного веса долгосрочной торговой и прочей дебиторской задолженности по состоянию на 31 декабря 2011 г., имеет показатель в размере 0,05%, по состоянию на 31 декабря 2012 г. удельный вес долгосрочной торговой и прочей дебиторской задолженности по состоянию снизился и составил 0,02%, на 31 декабря 2013 г., удельный вес данного показателя также снизился и составил 0,02%, а на 1 июня2014 г. удельный вес показателя долгосрочной торговой и прочей дебиторской задолженности по состоянию составил 0,03%.

Показатель удельного веса инвестиционного имущества по состоянию на 31 декабря 2011 г., имеет показатель в размере 4,5%, по состоянию на 31 декабря 2012 г. удельный вес инвестиционного имущества по состоянию снизился и составил 4,1%, на 31 декабря 2013 г., удельный вес данного показателя также снизился и составил 0,5%, а на 1 июня 2014 г. удельный вес показателя инвестиционного имущества по состоянию составил 0,4%.

Показатель удельного веса инвестиционного имущества по состоянию на 31 декабря 2011 г., имеет показатель в размере 4,5%, по состоянию на 31 декабря 2012 г. удельный вес инвестиционного имущества по состоянию снизился и составил 4,1%, на 31 декабря 2013 г., удельный вес данного показателя также снизился и составил 0,5%, а на 1 июня 2014 г. удельный вес показателя инвестиционного имущества по состоянию составил 0,4%.

Удельный вес основных средств по состоянию на 31 декабря 2011 г., имеет показатель в размере 21,1%, на 31 декабря 2012 г. удельный вес основных средств снизился и составил 10,8%, на 31 декабря 2013 г., удельный вес данного показателя вырос и составил 12,1%, а на 1 июня 2014 г. удельный вес показателя основных средств составил 12,0%.

Удельный вес нематериальных активов во всех периодах относительно стабилен и по состоянию на 31 декабря 2011 г., имеет показатель в размере 0,01%, на 31 декабря 2012 г. удельный вес нематериальных активов составил 0,01%, на 31 декабря 2013 г., удельный вес данного показателя составил 0,01%, а на 1 июня 2014 г. удельный вес показателя нематериальных активов составил 0,02%.

Итоговые показатели краткосрочных обязательств в общем балансе предприятия на 31 декабря 2011 г., имеет показатель в размере 46,3%, по состоянию на 31 декабря 2012 г. удельный вес краткосрочных обязательств вырос и составил 74,0%, на 31 декабря 2013 г., удельный вес данного показателя снизился и составил 55,6%, а на 1 июня 2014 г. удельный вес показателя краткосрочных обязательств заметно вырос и составил 77,7%.

В группу краткосрочных обязательств входит: удельный вес займов который на 31 декабря 2011 г. составил 30,0%, по состоянию на 31 декабря 2012 г. удельный вес займов составил 28,0%, на 31 декабря 2013 г., удельный вес данного показателя вырос и составил 63,0%, а на 1 июня 2014 г. удельный вес показателя займов составил 56,9%;удельный вес краткосрочной торговой и прочей кредиторской задолженности, который составил на 31 декабря 2011 г. - 19,0%, на 31 декабря 2012 г. удельный вес составил 51,0%, на 31 декабря 2013 г., удельный вес снизился и составил 7,3%, а на 1 июня 2014 г. удельный вес краткосрочной торговой и прочей кредиторской задолженности составил 4,8%;удельный вес текущих налоговых обязательств на 31 декабря 2011 г. - 0,02%, на 31 декабря 2012 г. удельный вес вырос и составил 0,3%, на 31 декабря 2013 г. удельный вес снизился и составил 0,1%, а на 1 июня 2014 г. удельный вес текущих налоговых обязательств составил 1,2%;удельный вес текущих налоговых обязательств на 31 декабря 2011 г. - 0,02%, на 31 декабря 2012 г. удельный вес вырос и составил 0,3%, на 31 декабря 2013 г. удельный вес снизился и составил 0,1%, а на 1 июня 2014 г. удельный вес текущих налоговых обязательств составил 1,2%.

Итоговые показатели долгосрочных обязательств в общем балансе предприятия на 31 декабря 2011 г., составил в размере 20,2%, по состоянию на 31 декабря 2012 г. удельный вес долгосрочных обязательств снизился и составил 5,5%, на 31 декабря 2013 г., удельный вес данного показателя снизился и составил 2,0%, а на 1 июня 2014 г. удельный вес показателя краткосрочных обязательств заметно вырос и составил 1,6%.

В группу долгосрочных обязательств входит: удельный вес займов и кредитов которые на 31 декабря 2011 г. составили10,0%, в последующих годах этот показатель имеет нулевое значение в отчетности; удельный вес прочих долгосрочных финансовых обязательств по состоянию на 31 декабря 2012 года составил 4,4 %; удельный вес отложенных налоговых обязательств на 31 декабря 2011 г. составил 1,3%, по состоянию на 31 декабря 2012 г. удельный вес отложенных налоговых обязательств составил 1,1%, на 31 декабря 2013 г., удельный вес данного показателя вырос и составил 2,0%, а на 1 июня 2014 г. удельный вес показателя отложенных налоговых обязательств составил 1,6%;

Итоговые показатели капитала в консолидированной отчетности предприятия на 31 декабря 2011 г. составили в размере 34,5%, по состоянию на 31 декабря 2012 г. удельный вес капитала снизился и составил 5,5%, на 31 декабря 2013 г., удельный вес данного показателя снизился и составил 2,0%, а на 1 июня 2014 г. удельный вес показателя краткосрочных обязательств заметно вырос и составил 1,6%.

В группу капитал входят: удельный вес уставного капитала по состоянию на 31 декабря 2011 г. составил в размере 15,0%, на 31 декабря 2012 г. удельный вес уставного капитала снизился и составил 7,9%, на 31 декабря 2013 г., удельный вес вырос и составил 11,4%, а на 1 июня 2014 г. удельный вес показателя основных средств составил 8,8%; удельный вес резерва переоценки на 31 декабря 2011 г. составил в размере 12,0%, на 31 декабря 2012 г. удельный вес резерва переоценки снизился и составил 5,1%, на 31 декабря 2013 г. удельный вес вырос и составил 6,4%, а на 1 июня 2014 г. удельный вес резерва переоценки составил 5,1%; удельный вес нераспределенной прибыли на 31 декабря 2011 г. составил в размере 9,8%, на 31 декабря 2012 г. удельный вес нераспределенной прибыли снизился и составил 7,4%, на 31 декабря 2013 г. удельный вес вырос и составил 9,9%, а на 1 июня 2014 г. удельный вес нераспределенной прибыли составил 6,7%.

Ликвидность баланса определяется как степень покрытия обязательств предприятие его активами с аналогичными или меньшими сроками погашения.

Таблица 2.1. Проверка выполнения условия ликвидности баланса.

|

Рекомендуемые значения |

2011-2012 |

2012-2013 |

2013-2014 |

|

А1>=П1 |

А1<П1 |

А1<П1 |

А1<П1 |

|

А2>=П2 |

А2>П2 |

А2<П2 |

А2<П2 |

|

А3>=П3 |

А3<П3 |

А3>П3 |

А3>П3 |

|

А4<=П4 |

А4<П4 |

А4<П4 |

А4<П4 |

Таблица 2.2. Расчет и анализ показателей ликвидности и платежеспособности.

|

Наименование показателя |

2011 |

2012 |

2013 |

2014 |

|

Коэффициент текущей ликвидности K1 |

1,4 |

1,1 |

1,1 |

1,1 |

|

Коэффициент быстрой ликвидности K2 |

1,2 |

0,4 |

0,2 |

0,7 |

|

Коэффициент абсолютной ликвидности K3 |

0,05 |

0,03 |

0,005 |

0,1 |

|

Коэффициент обеспеченности собственными средствами K4 |

0,1 |

0,05 |

0,1 |

0,2 |

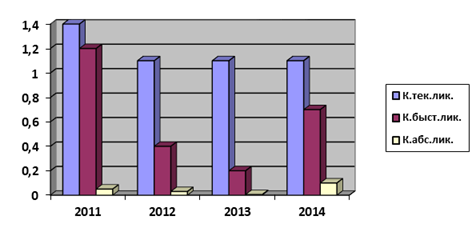

Коэффициент текущей ликвидности АО "Логиком" дает возможность понять, насколько предприятие способно мобилизовать свои ресурсы для погашения своих текущих обязательств.

Рассчитывается по формуле:

(1)

2011 год

- 2012 год 2013 год 2014 год

Нормальным считается значение коэффициента 1.5 - 2.5, в зависимости от отрасли экономики. Можно сделать вывод, что значение коэффициента ниже 1 и говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 свидетельствует об нерациональной структуре капитала. В 2011 году коэффициент текущей ликвидности составил 1,4. Динамика данного коэффициента текущей ликвидности отрицательная. Значение коэффициента и динамика его уменьшения за 2012-2014 гг. свидетельствуют об ухудшении финансового состояния. Необходимо сократить кредиторскую задолженность и снизить оборотные активы.

Для коэффициента быстрой ликвидности, нормальным считается значение коэффициента более 0.8. С другой стороны, значение более 3 может свидетельствовать о нерациональной структуре капитала, это может быть связано с медленной оборачиваемостью средств, вложенных в запасы, ростом дебиторской задолженности.

Рассчитывается по формуле:

(2)

2011 год

- 2012 год 2013 год 2014 год

В 2011 году коэффициент быстрой ликвидности составил 1,2. Анализ коэффициента быстрой ликвидности характеризуется отрицательной динамикой на 2012-2014 гг., а краткосрочные обязательства предприятия стали уравновешиваться ликвидными активами. Если коэффициент быстрой ликвидности недопустимо низок, то это значит, что предприятие может восстановить свою техническую платежеспособность за счет продажи своего складского запаса и дебиторской задолженности, однако вследствие этого оно, возможно, лишится возможности нормально функционировать. В 2012 году коэффициент снизился на 66,6% по сравнению с 2011 годом и составил 0,4. В 2013 также наблюдается отрицательная динамика снижения на 50% по сравнению с 2012 годом. Но в следующем году (2014г.) наблюдается относительное улучшение состояния предприятия, коэффициент составил 0,7.

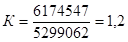

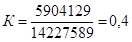

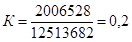

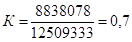

Коэффициент абсолютной ликвидности является критерием степени платежеспособности и определяет возможности предприятия по немедленному погашению своих текущих обязательств.

Нормальным считается значение коэффициента более 0.2. Чем выше показатель, тем лучше платежеспособность предприятия. С другой стороны, высокий показатель может свидетельствовать о нерациональной структуре капитала, о слишком высокой доле неработающих активов в виде наличных денег и средств на счетах.

Рассчитывается по формуле:

(3)

2011 год

- 2012 год 2013 год 2014 год

Данный коэффициент в 2011 составил 0,05. Значение показателя на конец 2012 составило 0,03. На протяжении анализируемого периода коэффициент абсолютной ликвидности находится ниже границы рекомендуемых оптимальных значений. Складывающаяся динамика изменения свидетельствует о возможных финансовых проблемах, существующих на предприятии. Динамику изменения коэффициентов ликвидности компании "Logycom" за 2011-2014 года можно рассмотреть в Диаграмме 2.1.

Диаграмма 2.1. Динамика изменения коэффициентов ликвидности компании "Logycom" за 2011-2014 года.

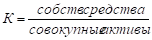

Коэффициент обеспеченности собственными средствами характеризует часть собственного капитала предприятия, которая используется для покрытия текущих активов.

Наличие у предприятия достаточного объема собственных оборотных средств (собственного оборотного капитала) является одним из главных условий его финансовой устойчивости. Отсутствие собственного оборотного капитала свидетельствует о том, что все оборотные средства предприятия и, возможно, часть вне оборотных активов (при отрицательном значении собственных оборотных средств) сформированы за счет заемных источников.

Рассчитывается по формуле:

(4)

2011 год

- 2012 год 2013 год 2014 год

В 2011 году коэффициент составил 0,1 (нижний предел значений для данного коэффициента - 0,1; в оптимальном случае значение коэффициента должно превышать 0,2).Значение коэффициента обеспеченности собственными средствами на протяжении всего анализируемого периода не вполне соответствует нормативному значению. Снижение коэффициента до значения 0,05 в 2012 году свидетельствует об исчезновении у предприятия собственного оборотного капитала. В этом случае оборотный капитал предприятия в полном объеме финансируется за счет заемных средств. Финансовое положение предприятия расценивается как неустойчивое.

Таблица 2.3. Анализ финансовой устойчивости.

|

№ |

Наименование показателя |

2011 |

2012 |

2013 |

2014(6 мес.) |

|

6 |

Собственные оборотные средства |

1915241 |

1800504 |

1725567 |

2290728 |

|

7 |

Коэффициент финансирования |

0.5 |

0.2 |

0.3 |

0.3 |

|

8 |

Коэффициент автономии |

0.3 |

0.2 |

0.2 |

0.2 |

|

9 |

Коэффициент маневренности |

0.6 |

0.5 |

0.5 |

0.7 |

|

10 |

Коэффициент финансовой устойчивости |

0.5 |

0.2 |

0.2 |

0.2 |

Коэффициент автономии определяет степень независимости предприятия от внешних источников, показывает долю собственных средств в общем объеме инвестируемых ресурсов. Нормативное значение для этого показателя более или равно 0.5.Коэффициент автономии характеризует долю собственности владельцев предприятия в общей сумме активов. Кроме того, чем выше значение коэффициента, тем более предприятие финансово устойчиво и тем менее зависимо от сторонних кредитов.

Рассчитывается по формуле:

(5)

2011 год

- 2012 год 2013 год 2014 год

За 2012, 2013 и 2014 гг. показатель уменьшился на 0,1 и составил на конец периода 0,2 (нормативное значение для коэффициента автономии - не ниже 0,5).

Анализ коэффициента автономии на протяжении анализируемого периода демонстрирует отрицательную динамику: в начале периода показатель находится в пределах 0,3, а в 2012-2014гг. наблюдается снижение коэффициента. Данные бухгалтерского баланса свидетельствуют о недостаточном значении коэффициента автономии. Предприятие характеризуется низким запасом прочности. Возможность привлечения дополнительных заемных средств без риска потери финансовой устойчивости у предприятия отсутствует.

Коэффициент финансовой устойчивости отражает удельный вес тех стабильных источников финансирования (собственный капитал и долгосрочные пассивы) в общем объеме средств, которые предприятие может использовать длительное время.

Финансовое положение компании будет считаться устойчивым, если значение показателя лежит в пределах от 0,6 и выше. Вообще, экономисты считают, что значение коэффициента не должно быть ниже 0,75. Тревогу у руководителя должен вызывать показатель со значением меньше этого предела.

Данный коэффициент рассчитывается по формуле:

(6)

2011 год

- 2012 год 2013 год 2014 год

На конец 2011гг. этот коэффициент составил 0,5, что говорит о неудовлетворительном финансовом состоянии предприятия. Данный коэффициент уменьшился в 2012 году на 0,3 (60%) и составил 0,2. На протяжении двух следующих годов ситуация не меняется. При рассмотрении коэффициента финансовой устойчивости наблюдается отрицательная тенденция: на протяжении всего анализируемого периода показатель не соответствует оптимальным нормативным значениям. Для сохранения экономической состоятельности важно поддерживать данный коэффициент на рекомендуемом уровне не менее 50% в общем объеме капитала, обеспечивая, тем самым, финансовый контроль над предприятием.

Коэффициент финансирования дает общую оценку финансовой устойчивости предприятия, характеризуя какая часть деятельности предприятия финансируется за счет собственных средств, а какая - за счет заемных: доля заемных средств в 40-50% может быть опасной для финансовой стабильности.

Данный коэффициент рассчитывается по следующей формуле:

(7)

2011 год

- 2012 год 2013 год 2014 год

По данным рассматриваемого предприятия коэффициент финансирования в 2012 году уменьшился на 0,3 по сравнению с 2011г. и составил на конец 2012г. - 0,2 (нормативное значение для коэффициента финансирования - не ниже 1).

В результате анализа коэффициента финансирования отмечается отрицательная динамика. Нерациональное соотношение средств, участвующих в финансировании деятельности предприятия, складывается в пользу заемных средств. Собственных средств недопустимо мало. Считается, что если величина коэффициента финансирования меньше 1 (т. е. большая часть имущества сформирована за счет заемных средств), то это может свидетельствовать о значительном финансовом риске. Необходимо проанализировать структуру заемных источников финансирования: краткосрочные заемные источники финансирования надо уменьшить за счет соответствующего увеличения собственного капитала или долгосрочных обязательств, которые по своей сути могут быть приравнены к собственному капиталу. Иначе предприятие окажется в ситуации, когда в счет погашения краткосрочных долгов придется продавать элементы активов, предназначенные не для продажи, а для использования в процессе осуществления деятельности (запасы, внеоборотные активы).

Коэффициент маневренности собственных оборотных средств отражает ту часть собственного оборотного капитала, который покрывается собственными источниками финансирования. Величина собственного оборотного капитала также характеризует финансовую устойчивость предприятия - чем больше его величина и выше динамика, тем выше устойчивость. Значение данного коэффициента должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств банка. Рекомендуемое значение > 0,5.

Коэффициент маневренности рассчитывается по формуле:

(8)

2011 год

- 2012 год 2013 год 2014 год

В 2012 году коэффициент маневренности уменьшился на 0,1 по сравнению с 2011годом и составил на конец периода - 0,5. Данный показатель на конец 2012 и 2013гг. также находится в критическом состоянии и составил 0,5. В 2014 году данный коэффициент составил 0,7, что говорит об улучшении финансового состояния предприятия.

Рентабельность работы предприятия определяется прибылью, которую оно получает. Предприятие считается рентабельным, если доходы от реализации продукции покрывают издержки производства, и образуют сумму прибыли, достаточную для нормального функционирования предприятия. Расчет и анализ основных показателей рентабельности анализируемого предприятия приведен в таблице "Анализ рентабельности и эффективности предприятия". Данные показатели отражают, насколько эффективно предприятие использует свои средства в целях получения прибыли. Нормативные значения коэффициентов рентабельности значительно дифференцированы по отраслям, видам производства и технологии изготовления продукции, поэтому для оценки рентабельности прослеживается динамика показателей за ряд периодов.

Коэффициент рентабельности продаж свидетельствует о конкурентоспособности продукции компании, ее месте в отрасли. Предприятие считается низкорентабельным, если показатель рентабельности продаж находится в пределах от 1 до 5%, средне рентабельным при значении данного коэффициента от 5 до 20%, высокорентабельным от 20 до 30%. Значение коэффициента свыше 30% характеризует предприятие как исключительно высокодоходное и сверх рентабельное. Рассчитывается по формуле:

Рентабельность продаж = чистая прибыль / Выручка * 100%

- 2011 годК = 150 126 / 27 738 060 * 100% = 0,05 2012 годК = 146 884/ 12 606 983 * 100% = 0,01 2013 годК = 145 120 / 12 106 081*100% = 0,01 2014 годК = -381 261 / 10 562 070 * 100% = -0,03

Рентабельность продаж в 2011году составил 0.05 %,а в 2012 и 2013гг. этот показатель снизился до 0.04 %, т. е составил 0,01 %.Таким образом, можно констатировать факт, что предприятие является низкорентабельным.

Рентабельность производства - коэффициент равный отношению общей (балансовой) прибыли к среднегодовой стоимости основных производственных и нормируемых оборотных средств. Данными для его расчета служит бухгалтерский баланс. Или представляет собой величину прибыли, приходящуюся на каждый тенге себестоимости проданной продукции (производственных расходов).Рассчитывается по формуле:

Рентабельность производства = Чистая прибыль /Себестоимость*100%

- 2011 годК = 150 126 / 26 302 962 * 100% = 0,05 2012 годК = 146 884 / 11 448 795 * 100% = 0,01 2013 годК = 145 120 / 10 998 199 *100% = 0,01 2014 годК = -381 261 / 9 480 000 * 100% = -0,04

На конец анализируемого периода отмечается отрицательная динамика показателя рентабельности производства, являющегося альтернативным показателем рентабельности продаж. Снижение коэффициента свидетельствует о сокращении прибыльности коммерческой деятельности, недостаточно эффективном характере производства, показатель рентабельности производства в анализируемом периоде в среднем имеет значение показателя равный 9.

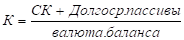

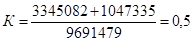

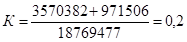

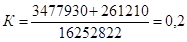

Рентабельность активов - это отношение характеризует эффективность использования всех активов предприятия. Рентабельность активов показывает, сколько приходится прибыли на каждый тенге, вложенный в имущество предприятия, коэффициент равный отношению чистой прибыли к сумме активов. Данными для его расчета служит бухгалтерский баланс. Это наиболее общий показатель в системе характеристик рентабельности, отражающий величину прибыли на единицу стоимости капитала (всех финансовых ресурсов организации независимо от источников их финансирования). Рассчитывается по формуле:

Рентабельность активов = Чистая прибыль /Активы * 100%

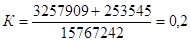

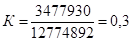

- 2011 годК = 150 126 / 9 691 479* 100% =0,001 2012 годК = 146 884 / 18 769 477* 100% = 0,007 2013 годК = 145 120 / 16 252 822 * 100% = 0,008 2014 годК = - 381 261 / 15 767 242*100% = -0,02

В начале 2012 года произошло повышение данного коэффициента на 0,006 % и составил 0,007 (0,001 в 2011году). В 2013 году идет заметное невысокое улучшение, показатель повысился на 0,001 и составил 0,008. По сравнению с 2013 годом.

Показатель рентабельности активов динамике показывает негативную тенденцию, что свидетельствует о невысокой эффективности использования имущества. Необходимы срочные меры по восстановлению прибыльной деятельности, в противном случае перед предприятием возникнет угроза банкротства.

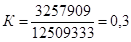

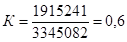

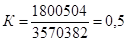

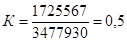

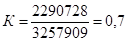

Рентабельность собственного капитала показывает отдачу на инвестиции акционеров с точки зрения учетной прибыли. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками компании. Чем выше данный коэффициент, тем выше прибыль, приходящаяся на акцию, и тем больше размер потенциальных дивидендов. По сути главный показатель для стратегических инвесторов. Позволяет определить эффективность использования капитала, инвестированного собственниками компании. Рассчитывается по формуле:

Рентабельность собственного капитала=Чистая прибыль/капитал*100%

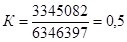

- 2011 год К = 150 126 / 3 345 082 * 100% = 0,044 2012 год К = 146 884 / 3 570 382 * 100% = 0,041 2013 год К = 145 120 / 3 477 930 * 100% =0,041 2014 год К = -381 261/ 3 257 909*100% = -0,11

Рентабельность собственного капитала в 2012 году уменьшилась на 0,043% по сравнению с 2011 годом, также этот показатель равен показателя 2013 года. Отрицательная динамика данного коэффициента отражает неэффективный характер использования собственных средств с точки зрения доходности: чем ниже данный коэффициент, тем меньше прибыль, приходящаяся на акцию, и тем меньше размер потенциальных дивидендов.

Рентабельность внеоборотных активов демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании. Чем выше значение данного коэффициента, тем более эффективно используются основные средства, а также тем быстрее окупятся новые инвестиции в основной капитал. Рассчитывается по формуле:

Рентабельность ВА = Чистая прибыль/ долгосрочные активы * 100%

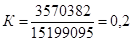

- 2011 год К = 150 126 / 2 477 176 * 100% = 0,06 2012 год К = 146 884 / 2 741 384 * 100% =0,05 2013 год К = 145 120 / 2 013 573 * 100% = 0,07 2014 год К = -381 261 / 967 181*100% = -0,3

Рентабельность внеоборотных активов в 2012 году уменьшилась на 0,01% по сравнению с 2011 годом, но этот показатель в 2013 году з вырос на 0,02%. В 2014 году данный коэффициент уменьшился на 0,23%, по сравнению с 2013 годом, что говорит об ухудшении политики использования внеоборотных средств.

Коэффициент рентабельности текущих активов демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым текущим средствам компании. Чем выше значение этого коэффициента, тем более эффективно и быстро используются текущие средства. У разных отраслей желаемый коэффициент рентабельности разный - так у отраслей с большими капитальными вложениями и длительным производственным циклом рентабельность текущих активов будет, как правило, ниже чем у отраслей с меньшими капитальными затратами и быстрым производственным циклом. Рассчитывается по формуле:

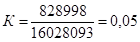

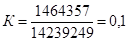

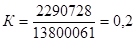

Рентабельность ТА = чистая прибыль / текущие активы *100%

- 2011 год К =150 126 / 7 214 303 * 100% = 0,02 2012 год К = 146 884 / 16 028 093* 100% =0,009 2013 год К = 145 120 / 14 239 249 * 100% = 0,01 2014 год К = -381 261 / 13 800 061*100% = -0,02

Рентабельность текущих активов в 2012 году уменьшилась на 0,011% по сравнению с 2011 годом, но в 2013 году этот показатель вырос на 0,001%. Отрицательная динамика данного коэффициента в начале анализируемого периода отражает неэффективный характер использования текущих средств с точки зрения доходности. В 2014 году данный коэффициент снизился на 0,03%, что говорит о нестабильной политики использования текущих средств.

Чистая рентабельность - показывает величину прибыли, которую получит предприятие (организация) на единицу стоимости капитала (всех видов ресурсов организации в денежном выражении, независимо от источников их финансирования).Рассчитывается по формуле:

Чистая рентабельность= Прибыль до налогообложения/активы*100%

- 2011 годК= 196 233/ 9 691 479* 100% = 2,0 2012 год К = 186 966/ 18 769 477 *100% = 1,0 2013 год К = 196 850 * 16 252 822 * 100% = 1,2 2014 год К = 348 013 *15 767 242 * 100% = 2,2

Чистая рентабельность в 2012 году уменьшилась на 50% по сравнению с 2011 годом, но в 2013 году этот показатель вырос на 20%. Отрицательная динамика данного коэффициента в начале анализируемого периода отражает неэффективный характер деятельности предприятия. В 2014 году данный коэффициент вырос по сравнению с 2013 годом на 83,3%, что говорит об эффективной деятельности предприятия.

Таким образом, проанализировав финансовое состояние с помощью финансовых коэффициентов пришли к выводу, что финансовое положение является неудовлетворительным, так как многие показатели финансовой устойчивости предприятия не соответствуют нормативному значению, это является следствием большой задолженности у предприятия, за анализируемый период, которые составили около 70% всех активов предприятия, поэтому у предприятия отрицательные финансовые результаты. Показатели рентабельности также оказались низкими, так как активы предприятия, являются не эффективными и, являются низкорентабельными. Ухудшение финансового положения АО "Логиком" также связано с падением выручки предприятия, так как на рынке действуют более сильные конкуренты, предлагающие аналогичные товары и услуги.

Похожие статьи

-

Экспресс-анализ финансового состояния предприятия Таблица 3.1. Расчет показателей финансовой устойчивости ООО "МУП Московское ЖКХ" Показатели 2010 г....

-

Таблица 2.1 - Результаты работы предприятия "А" за период с 2013 по 2014 г. № п/п Показатель Период 2014 г к 2013 в % 2013 г. 2014 г. 1 Выручка 42800...

-

Рисунок 2.1 Организационная структура АО "ТВСЗ" Совет директоров - орган управления Общества в период между общими собраниями акционеров. Организационная...

-

Заключение - Анализ регулирования денежных фондов на примере АО "Логиком"

В данной курсовой работе было рассмотрено финансовое состояние предприятия и формирование и использование денежных фондов АО "Логиком". В первой главе...

-

Финансовая устойчивость предприятия. - Анализ финансово-хозяйственной деятельности предприятия

Основной задачей анализа финансовой устойчивости предприятия является оценка степени независимости от заемных источников финансирования. В процессе...

-

Характеристика предприятия Полное наименование предприятия: Акционерное общество "Вятское машиностроительное предприятие "АВИТЕК", английское Joint -...

-

В АО "Логиком" как и на любом другом предприятии осуществляется государственный, внутрифирменный и аудиторский контроль. Он проявляется через анализ...

-

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности. Они составляют...

-

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку...

-

В современных условиях развитие производства зависит во многом от обеспеченности собственными производственными фондами. Задача фондов - обеспечить...

-

Краткая характеристика предприятия Общество с ограниченной ответственностью "" создано 28.08.2013 г. в соответствии с Гражданским Кодексом Российской...

-

Для анализа механизма управления на предприятии ООО "Монолит-Г", необходимо проанализировать следующие группы показателей: - экономические показатели; -...

-

Проблемы формирования денежных средств на предприятии АО "Логиком" Среди главных проблем казахстанской экономики многие экономисты выделяют дефицит...

-

Анализ ликвидности и платежеспособности проводится с использованием ряда показателей. Основные из них представлены в таблице Показатели ликвидности и...

-

Диагностика банкротства представляет собой содержание первых трех направлений политики антикризисного финансового управления, в процессе которой...

-

Ликвидность баланса предприятия - Анализ финансово-хозяйственной деятельности предприятия

При проведении анализа платежеспособности необходимо так же провести расчеты по определению ликвидности активов предприятия и ликвидности его баланса....

-

Диагностика потенциала предприятия на основе рейтингового анализа. Рейтинг - это выстраивание заданных единиц в определенном порядке в соответствии с...

-

Рассмотрим показатели финансовых результатов по итогам работы ООО "Амелия" за 3 года, представленные в таблице 8. Анализируя таблицу 8, видно что,...

-

Начнем с бухгалтерского анализа предприятия. Бухгалтерский баланс служит индикатором для оценки финансового состояния предприятия. Итог баланса носит...

-

Оценка финансово-хозяйственной деятельности предприятия - Антикризисное управление на предприятии

Оценку финансово-хозяйственной деятельности исследуемого предприятия начнем с анализа структуры и динамики активов и пассивов. Структура активов...

-

На каждом предприятии должны предусматриваться плановые мероприятия по увеличению прибыли. В общем плане эти мероприятия могут быть следующего характера:...

-

Понятие и сущность денежных фондов предприятия Финансы предприятий - совокупность экономических отношений, возникающих в связи с образованием,...

-

Таблица Основные показатели деятельности ООО "" за 2003 - 2005 гг. № Показатели 2003 год, Руб. 2004 год, Руб. 2005 год, Руб. Отклонение (+,-) Темп...

-

Оценка платежеспособности ОАО "Глазов-Молоко" производится с помощью коэффициентов платежеспособности, являющихся относительными величинами. Коэффициенты...

-

Показатели финансового состояния предприятия - Антикризисное управление

Финансовые коэффициенты вычисляются в виде относительных величин и характеризуют различные стороны финансового состояния предприятия. Ниже представлены...

-

Основные технико-экономические показатели являются обобщающими параметрами предприятия. В своей совокупности эти показатели отражают общее состояние дел...

-

Организационно-экономическая характеристика предприятия Объектом исследования является ООО "Груз Групп" г. Ярославль. Ежегодно в Ярославле более десяти...

-

Характеристика деятельности предприятия Персонал интервью кадровый вакантный Полное наименование организации - Общество с ограниченной ответственностью...

-

Организационно-экономическая характеристика предприятия Объект исследования - Общество с ограниченной ответственностью "Дружба" (в дальнейшем именуемое...

-

Реализация продукции является завершающей стадией кругооборота средств предприятия. От ее величины зависят результаты финансово-хозяйственной...

-

Краткая характеристика основных экономических показателей деятельности Общество с ограниченной ответственностью "Ангарский электромеханический завод"...

-

План финансового оздоровления - Антикризисное управление предприятием (на примере ОАО "КамчатАлко")

Бизнес-план повышения конкурентных преимуществ и финансового оздоровления предприятия. Цель разработки процедур повышения конкурентных преимуществ и...

-

Анализ эффективности - Антикризисное управление, как метод финансового оздоровления предприятия

Таблица Показатели анализа эффективности Показатель Значение Формула Рекомендуемое значение 01.01.03 01.01.04 01.01.05 Рентабельность продукции...

-

По данным бухгалтерской отчетности (Приложения А, Б), проанализируем имущественное положение ООО "Амелия" за 2011-2013 гг. Для этого необходимо изучить...

-

Деятельность менеджера заключается в руководстве людьми, направленном на достижение поставленных целей. Если управленческая деятельность решает...

-

Заключение - Анализ финансово-хозяйственной деятельности предприятия

Финансовое состояние является важнейшей характеристикой финансовой деятельности предприятия. Оно определяет конкурентоспособность компании и ее потенциал...

-

Рассмотрим основные технико-экономические показатели деятельности предприятия за 2013 - 2014 г. В качестве исходных данных возьмем данные статистической...

-

Для анализа состава и структуры персонала предприятия надо рассмотреть несколько показателей. Рассмотрим динамику численности работников, их состава и...

-

Для оценки используемого капитала и оценки финансовой устойчивости в финансовом менеджменте используется ряд показателей, основные из которых...

-

Основным конкурентным преимуществом компании "Дизель" перед мелкими транспортными компаниями являются: - хорошее техническое состояние автобусов -...

Анализ финансового-хозяйственной деятельности предприятия АО "Логиком" - Анализ регулирования денежных фондов на примере АО "Логиком"