Финансовое планирование в организации - Анализ системы управления и планирования на ОАО "Осиповичский завод автомобильных агрегатов"

Основное предназначение управления финансами предприятия и финансового планирования состоит в том, чтобы:

- - обеспечить рациональную сбалансированность активов (средств) и пассивов (источников финансирования) предприятия. Иначе говоря, обеспечить устойчивое и экономически оправданное соответствие источников финансирования активам; - сбалансировать поступления и выплаты платежного оборота, т. е. обеспечить достаточность платежных средств для исполнения всех обязательств предприятия, как по срокам, так и по величине.

Целью управления финансами предприятия является, в конечном счете, обеспечение и поддержание его финансовой устойчивости в долгосрочной перспективе. Под финансовой устойчивостью предприятия в широком смысле понимается его способность функционировать, получая достаточную для собственного воспроизводства прибыль и своевременно выполняя все обязательства по платежам. В этом смысле финансово устойчивым является предприятие, деятельность которого обеспечивает [26, с. 10]:

- - доходность активов не ниже ставки процента по банковским кредитам; - доходность собственного капитала не ниже рентабельности активов; - сбалансированность поступлений и платежей (входящих и исходящих финансовых потоков) или положительный чистый денежный поток в среднесрочном периоде; - достаточную массу чистой прибыли и амортизации (в том числе в части социального обеспечения и развития трудовых ресурсов) для обеспечения воспроизводства производительного потенциала предприятия.

Процесс начинается с анализа сложившегося на последнюю отчетную дату финансового состояния предприятия. Основное назначение этого анализа состоит в том, чтобы [3, с. 4]:

- - оценить по совокупности заранее определенных параметров сложившийся уровень финансовой устойчивости предприятия в кратко-, средне - и долгосрочном временных разрезах на основе его сопоставления с нормальным для данного предприятия уровнем финансовой устойчивости; - выявить основные тенденции изменения финансовой устойчивости и их причины; - определить приоритетные направления и задачи повышения финансовой устойчивости предприятия (нормализации его финансового состояния).

Главным объектом анализа финансового состояния предприятия является баланс его активов и пассивов. Однако, поскольку баланс отражает сложившееся на некоторую дату состояние активов и пассивов предприятия, т. е. является как бы "моментальным снимком" размеров и структуры его активов и источников их финансирования, то для корректной и обоснованной оценки финансового состояния на отчетную дату необходимо проанализировать динамику изменения размеров и структуры активов и пассивов (фондовых статей) за некоторый предшествующий период или поток фондов [10, с. 16].

Вторым шагом процесса финансового планирования деятельности предприятия является проектирование его желаемого ("нормального") финансового состояния на конец планового периода, а именно, построение реалистичного, с учетом фактического финансового состояния предприятия, проекта баланса активов и пассивов на последнюю отчетную дату. Данный проект должен отражать будущее финансовое состояние предприятия, соответствующее основным предполагаемым интересам и ожиданиям акционеров и кредиторов предприятия, т. е. владельцев предоставляемых предприятию ресурсов.

Назначением проектирования баланса активов и пассивов является определение основных параметров финансового состояния предприятия, которые в дальнейшем будут рассматриваться в качестве некоторой нормы. В процессе финансового планирования с этой нормой будут сравниваться варианты балансов активов и пассивов, получаемые при расчетах изменений финансового состояния предприятия.

Основной целью планирования баланса активов и пассивов предприятия является обеспечение рациональной сбалансированности его активов (средств) и пассивов (источников их финансирования), т. е. обеспечение соответствия активов источникам финансирования по их природе, срокам и цене (доходности).

Одновременно с проектированием желаемого финансового состояния предприятия на конец планового периода осуществляется прогнозирование этого состояния путем проведения необходимых финансово-экономических расчетов. Основой для этих расчетов являются соответствующие исходные данные, позволяющие составить прогнозы доходов и расходов, поступлений и платежей за плановый период, и на этой основе прогнозный баланс активов и пассивов на конец этого периода

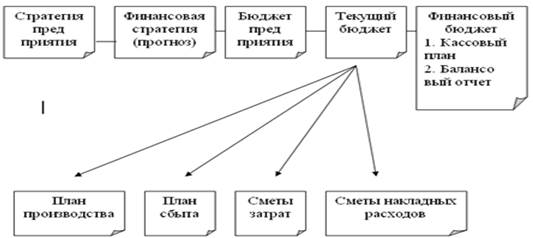

Финансовый план предприятия (в современном формате его понимания) - это определение направлений множества продуктов и товаров, пользующихся спросом и готовых к реализации, выбора финансовых источников и распределения финансовых ресурсов, а также контроля за реализацией отдельных финансовых мероприятий (платежи, выполнение смет, оплата работников). Общая схема финансового планирования представлена на рисунке 1.

Рис. 1. Общая схема финансового планирования предприятия

Баланс доходов и расходов - это план финансовых результатов, в котором на основе сопоставления сумм доходов и расходов определяется сумма прибыли, а в последующем рассчитывается рентабельность.

План доходов и расходов необходим для следующих целей:

- - сопоставления изменения доходов и расходов по периодам времени и по структурным подразделениям; - определения и контроля рентабельности бизнеса; - установления лимитов условно-постоянных затрат по отдельным структурным подразделениям или видам бизнеса; - установления нормативов условно-переменных или других расходов (например, материальных) и контроля за их соблюдением по структурным подразделениям и видам бизнеса; - определения покрытия затрат и выявления узких мест в формировании доходов.

При составлении баланса доходов и расходов учитываются:

- - план объема деятельности, включая план реализации и план валовых доходов; - план затрат и себестоимости, включая прямые затраты (сырье, материалы и другие) и накладные (условно-постоянные); - план по налоговым выплатам с учетом налогового режима, системы налогообложения; - мероприятия по оптимизации доходов и затрат.

При планировании доходов и расходов целесообразно брать во внимание не только общий оборот (выручку) по реализации товаров и услуг, но и чистый оборот (нетто-продажи, т. е. выручка минус сырье по ценам покупки), а именно - валовые доходы. Это необходимо, во-первых, для сопоставимости доходов и расходов вне зависимости от затрат и цен на сырье, во-вторых, для определения затратности (издержкоемкости) продукции и услуг по времени или по видам деятельности (оценка экономической целесообразности тех или иных проектов, мероприятий).

При составлении баланса доходов и расходов и обоснования прибыли, рентабельности необходимо предварительно:

- - составить план по текущим затратам и издержкам с распределением их на прямые и накладные; - обосновать план по объему реализации и валовым доходам; - определить объем резерва по расчетам с бюджетом от объема реализации; - выделить критические затраты и установить по ним лимиты (целевые показатели).

Форма плана доходов и расходов может быть различной: в виде баланса или другом виде, но при этом необходимо учитывать принятый в налогообложении порядок расчета прибыли.

Похожие статьи

-

План производства, или производственная программа, является основным исходным разделом технико-экономические показатели (ТЭП) предприятия. На основе...

-

Планирование себестоимости продукции осуществляется с целью выявления и использования имеющихся резервов снижения издержек производства и увеличения...

-

Виды планов, разрабатываемых на ОАО "Осиповичский завод автомобильных агрегатов" Бизнес-планы разрабатываются в различных модификациях в зависимости от...

-

Преддипломную практику я прошла на предприятии ОАО "Осиповичский завод автомобильных агрегатов", который располагается в РБ на территорий города...

-

Краткая характеристика предприятия Общество с ограниченной ответственностью "" создано 28.08.2013 г. в соответствии с Гражданским Кодексом Российской...

-

Организация материально-технического обеспечения направлена на обеспечение общества сырьем, материалами, комплектующими в соответствии с производственной...

-

Краткая характеристика и анализ производственно-финансовых показателей ТОО СКГП "ИНТЕРФУД" Совместное Казахстано - Германское предприятие ТОО СКГП...

-

Общие положения о ПЭО: 1) ПЭО является самостоятельным структурным подразделением завода, которое непосредственно подчинено главному экономисту; 2)...

-

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку...

-

Состояние стратегического управления в организации Стратегическое управление, в отличие от оперативного управления, призвано обеспечить выживание...

-

Определение, формирование и актуализация Политики в области менеджмента качества возложены на директора ОАО "ОЗАА" при непосредственном участии персонала...

-

Уровень качества -- это относительная характеристика, основанная на сравнении значений показателей качества оцениваемой продукции с соответствующими...

-

Инновационная деятельность организации является важнейшим инструментом, обеспечивающим конкурентоспособность выпускаемой продукции и возможности...

-

Диагностика банкротства представляет собой содержание первых трех направлений политики антикризисного финансового управления, в процессе которой...

-

Основным конкурентным преимуществом компании "Дизель" перед мелкими транспортными компаниями являются: - хорошее техническое состояние автобусов -...

-

Анализ работы "Осиповичского завода автомобильных агрегатов" показал, что в целом организация работает хорошо, но для эффективной работы можно предложить...

-

Характеристика деятельности предприятия ООО "ВЕСТА" - одно из крупнейших предприятий, специализирующихся на продаже и установке вентиляционных систем....

-

Общая характеристика ОАО "ОЗАА" Открытое акционерное общество Осиповичский завод автомобильных агрегатов (далее ОАО "ОЗАА") - это один из крупнейших в...

-

ОАО "ОЗАА" входит в состав Производственного объединения "БелавтоМАЗ". Основной вид деятельности Общества: производство частей и принадлежностей...

-

Планирование - Анализ системы планирования

Планирование стратегический управление персонал Планирование является одним из наиважнейших процессов, от которого зависит эффективность деятельности...

-

Темп роста объемов производства промышленной продукции в ценах базисного года (2012г.) по номенклатуре товаров-представителей (ИФО) за 2014 год к 2013...

-

Финансовая устойчивость предприятия. - Анализ финансово-хозяйственной деятельности предприятия

Основной задачей анализа финансовой устойчивости предприятия является оценка степени независимости от заемных источников финансирования. В процессе...

-

План финансового оздоровления - Антикризисное управление предприятием (на примере ОАО "КамчатАлко")

Бизнес-план повышения конкурентных преимуществ и финансового оздоровления предприятия. Цель разработки процедур повышения конкурентных преимуществ и...

-

Начнем с бухгалтерского анализа предприятия. Бухгалтерский баланс служит индикатором для оценки финансового состояния предприятия. Итог баланса носит...

-

Бизнес-план предприятия как инструмент планирования - Анализ системы планирования

Бизнес-план - это план предприятия на будущее. Он отражает цели и перспективы предприятия. В нем содержатся оценка, анализ и прогноз рынка сбыта, слабых...

-

Субъекты управления качеством продукции - это органы управления и отдельные лица, реализующие функции управления в соответствии с установленными...

-

Анализ нормативно-методического обеспечения систем управления качеством ОАО "ОЗАА" является одним из ведущих организаций промышленности с высоким...

-

Темп роста производства промышленной продукции в сопоставимых ценах за 2014 год к 2013 году составил 79,0%. Коэффициент ритмичности выпуска продукции в...

-

Филиал ООО "Башнефть-Геострой" "Уфимское управление буровых работ" - крупное современное предприятие с тремя цехами бурения и освоения скважин в гг. Уфа,...

-

Важное место в рамках современной системы управления качеством отводится вопросам сертификации. Под ней понимается процедура установления и официального...

-

Одной из главных функций управления промышленным предприятием является планирование его деятельности с последующими контролем за реализацией принятых...

-

Организация управления персоналом на предприятии Менеджмент (англ. management - управление, заведование, организация) - это управление производством или...

-

Организационная система управления ОАО "ОЗАА" Организационная структура управления на ОАО "Осиповичский завод автомобильных агрегатов" является типовой...

-

Для ОАО "Северский трубный завод" свойственна функциональной модель управления. Основное внимание менеджмента концентрируется на межфункциональных...

-

Среднесписочная численность работающих в организации за 2014 год составила 1896 человек, что на 245 человек или 11,4% меньше, чем за 2015 год. Уменьшение...

-

Финансовый анализ неплатежеспособной организации - Антикризисное управление

Финансовый анализ обычно включает расчет финансовых показателей и исследование их значений в некоторый промежуток времени в целях формирования "истории"...

-

Основная роль в системе антикризисного управления предприятием отводится широкому использованию внутренних механизмов финансовой стабилизации. Это...

-

Рассмотрим показатели финансовых результатов по итогам работы ООО "Амелия" за 3 года, представленные в таблице 8. Анализируя таблицу 8, видно что,...

-

Виды финансового планирования - Внутрифирменное финансовое планирование

Финансовое планирование на предприятии разделяется на перспективное (стратегическое), текущее и оперативное. Первым этапом финансового планирования...

-

Рисунок 2.1 Организационная структура АО "ТВСЗ" Совет директоров - орган управления Общества в период между общими собраниями акционеров. Организационная...

Финансовое планирование в организации - Анализ системы управления и планирования на ОАО "Осиповичский завод автомобильных агрегатов"