"ПАВУТИНОПОДІБНА" МОДЕЛЬ РИНКУ (САМОСТІЙНА РОБОТА) - Концептуальні аспекти математичного моделювання економіки

Як приклад економічної моделі розглянемо спрощений (ідеалізований) варіант так званої "павутиноподібної" моделі, яка описує процес формування попиту і пропозиції певного товару чи виду послуг на конкурентному ринку (за умов досконалої конукренції).

Йдеться про формалізацію економічного закону попиту та пропозиції, який проголошує:

Кількість товару, який можна продати на ринку (тобто попит), змінюється у напрямі, протилежному до зміни ціни товару;

Кількість товару, яку продавці виробляють і доставляють на ринок (тобто пропозиція), змінюється у тому ж напрямі, що й ціна;

Реальна ринкова ціна формується на рівні, за якого попит і пропозиція наближено дорівнюють одне одному (приблизно збігаються, із деякою заданою точністю), тобто перебувають у рівновазі; ціна, за якої досягається рівновага між попитом і пропозицією, називається рівноважною.

Розглядаючи "павутиноподібну" модель, приймають гіпотезу, що функції пропозиції і попиту залежать лише від ціни товару:

, , (1.1)

Де -- кількість товару, яку товаровиробники доставляють на ринок, тобто пропозиція; -- деяка монотонно зростаюча функція; -- кількість товару, який можна продати на ринку, тобто попит; -- деяка монотонно спадна функція.

Графіки попиту і пропозиції перетинаються у точці рівноваги, а ціна, що відповідає цій точці, і є рівноважною ціною. Враховуючи властивості кривих попиту і пропозиції, рівноважний розв'язок є стійким у тому сенсі, що якщо ціна строго фіксована і рівна рівноважній ціні, то товаровиробник, максимізуючи прибуток, доставляє на ринок товар у кількості ; одночасно споживач, що намагається максимізувати свою функцію корисності, формує попит. При встановленні рівноважної ціни на ринку досконалої конкуренції кількість товару, що пропонується товаровиробником за цією ціною, дорівнює попиту споживача:

. (1.2)

Динамічні нерівноважні моделі ринку використовуються, коли у початковий момент часу ціна на ринку відрізняється від рівноважної. При цьому процес встановлення рівноважної ціни може бути описаний різними моделями за одних і тих самих функцій попиту й пропозиції. Розрізняють два підходи:

Неперервний, коли динаміка цін описується диференційним рівнянням;

Дискретний, коли значення змінних на проміжку часу [t; t+1] вважаються сталими. В цьому разі послідовним інтервалам часу [t; t+1] відповідають значення ціни, попиту і пропозиції.

Розглянемо "павутиноподібну" модель із дискретним часом. Нехай -- ціна товару в момент часу t, і -- кількість товару, купленого і пропонованого відповідно на ринку в той самий момент часу t.

У моделі приймаються дві гіпотези: 1) виробники-продавці, формуючи пропозицію, орієнтуються на ціну попереднього періоду; 2) ринок завжди перебуває у стані локальної рівноваги.

Подамо математичну формалізацію цих положень:

Обсяг пропозиції на ринку в момент часу t визначається значенням ціни попереднього періоду:

,

Де -- деяка монотонно зростаюча функція від аргумента X (тобто від ціни);

На ринку в кожний момент часу t встановлюється рівноважна ціна, причому ця ціна є розв'язком рівняння. Якщо, де -- монотонно спадна функція від аргумента X (тобто від ціни), то рівняння для визначення ціни матиме вигляд: .

Рівноважний стан "павутиноподібної" моделі буде стійким, якщо існують границі:

(1.3)

Де -- рівноважна ціна.

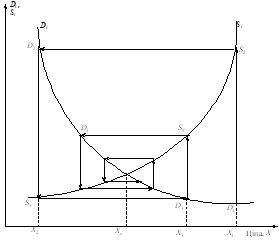

Математичні співвідношення, що відображають закон попиту-пропозиції, можуть бути проілюстровані рис.1.4.

Рисунок 1.4 - Графік формування попиту-пропозиції

Як бачимо, процес формування рівноважної ціни почався з призначення в 1-й (початковий) момент часу ціни на рівні. Продовження цього процесу (індексовано стрілками) "павутиноподібно" прямує до точки перетину кривих і.

Щоб описана модель з економічної перетворилась в економетричну, необхідно говорити не взагалі про закон попиту і пропозиції, а про конкретну його дію в даному секторі економіки, в певний час і стосовно конкретного товару (чи виду послуг). Відповідно, конкретизація вигляду функцій і повинна проводитись на підставі статистичних даних величин, , , де, Т -- кількість періодів, протягом яких здійснювався моніторинг і отримані дані.

Приклад "Павутиноподібної" моделі фірми

Підприємець збирається вкласти кошти у створення фірми, котра випускатиме товар і реалізовуватиме його на ринку. Його цікавить, як поводитиме себе ціна товару за зміни обсягів виробництва, чи буде вона стабільною за певних умов.

Аналіз і розв'язання

Розглянемо стохастичну модель з навчанням. Припустимо, що попит на t-му проміжку часу залежить лінійно від поточної ціни. Вважатимемо, що попит на ринку має випадковий характер (є випадковою величиною). Для формалізованого опису необхідно, визначити на основі доступної інформації оцінки коефіцієнтів лінійного рівняння у моделі:

DT = a - bXT + uT, (1.4)

Де DT - попит на t-му проміжку часу; a, b - коефіцієнти лінійної регресії (b > 0); XT - ціна одиниці продукції на t-му проміжку часу; uT - випадкова величина, що має нормальний закон розподілу з нульовим математичним сподіванням і середньоквадратичним відхиленням U.

У результаті відповідних обчислень можна отримати оцінки значень коефіцієнтів лінійної регресії, й рівняння лінійної регресії матиме вигляд:

ПT = A - BXT, (1.5)

Де ПT - розрахункове значення попиту на t-му проміжку часу: A, B - оцінки значень коефіцієнтів лінійної регресії (B > 0).

Припустимо, що пропозиція впродовж поточного проміжку часу також лінійно (в середньому) залежить від ціни, але не поточної, а такої, що являє собою комбінацію цін у двох попередніх періодах часу. У найпростішому випадку це може бути середнє значення цін протягом двох попередніх періодів. Крім того, вважатимемо, що пропозиція на ринку має випадковий характер (є випадковою величиною). Отже, для моделювання пропозиції можна використовувати таку залежність:

St = c + kX() + vt, (1.6)

Де ST - пропозиція впродовж t_го проміжку часу; c, k - коефіцієнти лінійної регресії (k > 0); X() - середньозважене значення цін на двох попередніх проміжках часу; vT - випадкова величина, що має нормальний закон розподілу з нульовим математичним сподіванням і середньоквадратичним відхиленням V.

Після відповідних обчислень можна отримати оцінки значень коефіцієнтів лінійної регресії, і рівняння лінійної регресії матиме такий вигляд:

ЉT = C - KX(), (1.7)

Де ЉT - розрахункове значення пропозиції впродовж t-го проміжку часу, C, K - оцінки значень коефіцієнтів лінійної регресії (K >0).

Ціна X() може визначатись за формулою

X() = XT1 - (XT1 -- XT2), (1.8)

Де XT1 - ціна на (t1)-му проміжку часу; X T2 - ціна на (t-2)-му проміжку часу; - ваговий коефіцієнт, значення котрого задається в діапазоні: 0 1.

До моделі необхідно ще долучити рівняння локальної рівноваги ринку:

ST = DT + wT, (1.9)

Де ST - пропозиція на t_му проміжку часу; DT - попит на t_му проміжку часу; wT - випадкова величина, котра має заданий закон розподілу. Можна прийняти гіпотезу, що wT має нормальний закон розподілу з нульовим математичним сподіванням та середньоквадратичним відхиленням W. З урахуванням (1.5) та (1.7) рівняння локальної рівноваги матиме вигляд:

ЉT = ПT (1.10)

Система рівнянь (1.4) - (1.10), після відповідних простих перетворень зводиться до такого виразу:

XT = F(XT1, XT2), (1.11)

Де F(XT1, XT2) - оцінка функції кореляційно-регресійного зв'язку між змінними XT, XT1, XT2.

Спочатку певним наближеним способом визначають ціну для перших двох проміжків часу. Після цього можна проводити обчислення згідно з виразом (1.11) необхідну кількість разів (ітерацій).

Задача аналізу полягає у дослідженні впливу параметрів системи на характер залежності ціни як функції часу, а також у визначенні рівноважної ціни.

Похожие статьи

-

В різних галузях знань, зокрема в економіці, етапи моделювання набувають специфічних рис. Проаналізуймо послідовність і зміст етапів одного циклу...

-

Для класифікації економіко-математичних моделей використовують різні класифікаційні ознаки. За цільовим призначенням економіко-математичні моделі...

-

Моделювання є процесом побудови, вивчення та застосування моделей. Воно є невід'ємною частиною будь-якої цілеспрямованої діяльності. Процес моделювання...

-

Математичні методи і моделі в аналізі, плануванні, прогнозуванні й управлінні економічними об'єктами та процесами отримали назву економіко-математичні...

-

Особливості математичного моделювання економічних систем - Економетрична модель

В економіко-математичному аналізі інформація формується, як правило, у результаті спостереження за об'єктом дослідження. При отримуванні, оцінюванні та...

-

Анотація, Загальна лінійна економетрична модель - Лінійні моделі множинної регресії

Загальна лінійна економетрична модель. Емпірична модель множинної лінійної регресії. Етапи побудови економетричної моделі. Оцінка параметрів лінійної...

-

ВСТУП - Основні аспекти імітаційного моделювання

Імітаційне моделювання застосовується у всіх сферах діяльності людини починаючи від моделей технічних, технологічних та організаційних систем і...

-

Структура дослідження інтеракційного та трансакційного полів розподілу доходів в моделі одиничної економіки агрегованого ринку Інституційний аспект...

-

Так як підприємство має інвестиційні ресурси, що можуть бути вкладені тільки в один з проектів, то для дослідження ефективності розподілу інвестиційних...

-

Таким чином значення балів відображає актуальність поліпшення процесу з точки зору економічної доцільності такого поліпшення, а також з точки зору...

-

Поняття математичного моделювання - Математичне моделювання та диференціальні рівняння

Поняття математичного моделювання трактується різними авторами по своєму. Ми будемо його пов'язувати з нашою спеціалізацією - прикладна математика. Під...

-

Теоретичні і технічні відомості, Приклад виконання курсової роботи - Математичне моделювання

Для розрахунку аеродинамічних сил і моменту МZ використовуємо формули [14]: ; ; , Де CX - коефіцієнт сили опору повітря, CY - коефіцієнт піднімальної...

-

Завдання на курсову роботу - Математичне моделювання

ЧАСТИНА 1. Побудувати форму обтічника авіаційного пускового блока мінімальної ваги з оптимальним розташуванням заданої кількості труб (N) і розрахувати...

-

Классическая модель управления запасами - Модели оптимального плана управления запасами

Пусть y(t) - величина запаса некоторого товара на складе в момент времени t, t>0. Дефицит не допускается, т. е. y(t)>0 при всех t. Товар пользуется...

-

Організація рекламної компанії Нехай деяка фірма (підприємство, установа) починає рекламувати новий товар чи послугу. Ясно, що прибуток від майбутнього...

-

Статистична база економетричних досліджень - Економетрична модель

Будь-яке економетричне дослідження завжди поєднує теорію (математичні моделі) і практику (статистичні дані). За допомогою моделей описують і пояснюють...

-

Використання поняття похідної в економіці Розглянемо задачу про продуктивність праці. Нехай функція и = и(t) відображає кількість виробленої продукції u...

-

Попит і пропозиція - економічній категорії товарного виробництва. Попит - представлена на ринку потреба в товарах, Пропозиція - продукт, який є на ринку...

-

Регресійна модель індексу ПФТС

Регресійна модель індексу ПФТС Постановка проблеми. Основним (нарівні з індексом UX) показником розвитку ринку цінних паперів України, визнаним не тільки...

-

Оцінка адекватності моделі - Основні аспекти імітаційного моделювання

Якою б складною і повною не була модель, вона тим не менш є наближеним відображенням реального об'єкта і відображає його за певних прийнятих припущеннях....

-

Доцільність використання імітаційної моделі - Основні аспекти імітаційного моделювання

Переваги застосування імітаційного моделювання найбільш помітно виявляються у разі моделювання виробничих і технологічних процесів, процесів...

-

Цілі уроку: розвивати навички й уміння складати рівняння хімічних реакцій; формувати навички розпізнавання типів реакцій теоретично -- за рівняннями...

-

1. Задача оптимального планування виробництва. Визначити план виробництва х=(х1,...,хn)'(xj - шукана кількість одиниць продукції Pj), який би при заданих...

-

Якщо в транспортній задачі не виконується така умова, тобто загальна кількість продукції постачальників не дорівнює загальному попиту всіх споживачів, то...

-

Застосування парної лінійної регресії в економічних дослідженнях Зв'язок між різними явищами в економіці складний і різноманітний. На рівень розвитку...

-

Математична модель завдання, як і структура рішення, складається із кількох етапів. Перший етап. На основі масиву даних обчислюється тенденція темпу...

-

Загальна характеристика курсової роботи - Математичне моделювання

Курсова робота складається з трьох зв'язаних між собою частин. У першій частині завдання необхідно розрахувати масогабаритні характеристики і побудувати...

-

Похідна в економіці - Основи вищої математики

Розглянемо однофакторну або одноресурсну похідну функцію Y = F ( Х) , що дає об'єм виробленої продукції за одиницю часу залежно від об'єму Х витраченого...

-

Даний підхід являє собою прогнозування попиту на продукцію вугільної промисловості регіону на основі показників, що випереджують його в часі. Найбільш...

-

В любой эконометрической модели в зависимости от конечных прикладных целей ее использования все участвующие в ней переменные подразделяются: на...

-

Даний метод дає можливість прогнозувати попит на основі статистичної моделі, яка характеризує залежність між об'єктом (обсягом збуту) та незалежними...

-

Розглянемо емпіричну залежність y=a+bx (1). Так як це лінійна функція, то ні яких перетворень не буде і x та y лишаються без будь-яких перетворень...

-

Дана група методів є однією з найбільш поширених в системі прогнозування економічних явищ, зокрема і перспективного попиту на продукцію вугільної...

-

Приклади економічних задач МП та їх моделей - Розв'язання задач математичного програмування

Задача визначення оптимального плану виробництва : для деякої виробничої системи (цеху, підприємства, галузі) необхідно визначити план випуску кожного...

-

Нехай ми маємо вибірку значень випадкової величини Х= x1, x2, .... xN, з кількістю спостережень - N. Розіб'ємо весь діапазон можливих значень...

-

Сировина для виробництва поліетилену Поліетилен виробляється з етилену, який, у свою чергу може бути отриманий різними методами, зокрема термічним...

-

Аналізуючи результати, які були отримані у другому розділі роботи щодо фінансово-господарського стану підприємства, можна зробити висновки про...

-

Формування домашнього бюджету. Ринок капіталу

1. Бюджетні обмеження Формуючи свій споживацький набір, людина керується суб'єктивними настроями, своїми смаками і бажаннями. Проте в реальній діяльності...

-

ОСНОВНІ АСПЕКТИ ІМІТАЦІЙНОГО МОДЕЛЮВАННЯ - Основні аспекти імітаційного моделювання

Імітаційний моделювання виробничий технологічний Як зазначалося в попередньому матеріалі, за однією з класифікаційних ознак математичні моделі можна...

-

На цьому етапі виконуються роботи, пов'язані з підготовкою та реалізацією імітаційної моделі на комп'ютері. Розробляється логічна схема моделі, яка...

"ПАВУТИНОПОДІБНА" МОДЕЛЬ РИНКУ (САМОСТІЙНА РОБОТА) - Концептуальні аспекти математичного моделювання економіки