ОПРЕДЕЛЕНИЕ ПАРАМЕТРОВ УРАВНЕНИЯ РЕГРЕССИИ, НОРМИРОВАННЫЙ КОЭФФИЦИЕНТ РЕГРЕССИИ И ПРОВЕРКА ЗНАЧИМОСТИ, Нормированный коэффициент регрессии - Многомерный статистический анализ

В большинстве случаев 0 и 1 неизвестны. Их определяют (оценивают), исходя из имеющихся выборочных наблюдений с помощью следующего уравнения:

Где - теоретическое значение YI,

A и B - Вычисленные значения O и 1, соответственно.

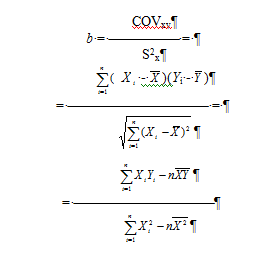

Константу B обычно называют ненормированным коэффициентом регрессии. Этот коэффициент выражает угол наклона линии регрессии и показывает ожидаемое изменение Y при изменении Х на единицу. Угловой коэффициент B можно вычислить через ковариацию между Х И Y(COVXy) И дисперсию Х по формуле

Отрезок, отсекаемый на оси OY - а, можно вычислить по формуле

A =

НОРМИРОВАННЫЙ КОЭФФИЦИЕНТ РЕГРЕССИИ И ПРОВЕРКА ЗНАЧИМОСТИ

Нормированный коэффициент регрессии

Нормирование представляет собой процедуру, посредством которой исходные данные преобразуют в новые переменные со значением средней, равным нулю и дисперсией, равной единице. После нормирования данных, отрезок, отсекаемый на оси OY, принимает значение 0. Нормированный коэффициент регрессии обозначают как "бета"-коэффициент Или Взвешенный "бета"-коэффициент. В этом случае угловой коэффициент регрессии Y по Х, обозначаемый BXy, тот же, что и угловой коэффициент регрессии Х по Y, обозначаемый BYx. Более того, каждый из этих коэффициентов регрессии равен простому (линейному) коэффициенту корреляции между Х и Y.

BYx = BXy = rXy

Существует простая связь между нормированным и ненормированным коэффициентами регрессии:

Проверка значимости

Статистическую значимость линейной связи между Х и Y можно проверить, исследовав гипотезы:

H0 : 1 = 0

H1 : I 0

Нулевая гипотеза предполагает, что между Х и Y не существует линейной зависимости. Альтернативная гипотеза утверждает, что между Х и Y существует зависимость, либо положительная, либо отрицательная. Обычно проводят двустороннюю проверку. Можно использовать t-статистику с N-2 степенями свободы, где

B

T =

SEB

SEB обозначает стандартное отклонение B, и этот показатель называют стандартной ошибкой коэффициента регрессии B.

Похожие статьи

-

Применим аппарат. Результаты приведены ниже Таблица 6. индексный анализ Рисунок 4. График сглаженного признака Полиномиальная регрессия Приведем массив...

-

ТЕСНОТА И ЗНАЧИМОСТЬ СВЯЗИ - Многомерный статистический анализ

Соответствующий статистический вывод включает определение тесноты и значимости связи между Х и Y. Тесноту связи измеряют коэффициентом детерминации R 2 ....

-

Сила влияния переменной Х на Y измеряется с помощью SSX. Поскольку SSX связано с вариацией средних значений групп Х, то относительное значение SSX растет...

-

ФАКТОРНАЯ МОДЕЛЬ ПРИ НОРМИРОВАННЫХ ПЕРЕМЕННЫХ - Многомерный статистический анализ

С математической точки зрения факторный анализ аналогичен множественному регрессионному анализу в том смысле, что каждая переменная выражена как линейная...

-

Тадии парного регрессионного анализа можно представить на следующем рисунке ПОЛЕ КОРРЕЛЯЦИИ Это графическое изображение точек с координатами, которые...

-

ПАРНАЯ РЕГРЕССИЯ - Многомерный статистический анализ

Это метод установления математической зависимости между одной метрической зависимой (критериальной) переменной и одной метрической независимой переменной...

-

Составляется матрица численных значений базисных функций, соответствующая расширенной матрице спектра плана Вычисляется информационная матрица...

-

Экономический корреляционный регрессионный Парная линейная регрессия Парная регрессия характеризует связь между двумя признаками: результативным и...

-

Для регрессии вида Найдем коэффициенты по формулам Вычислим Тогда Откуда Тогда линейная регрессия будет иметь вид Смысл коэффициента beta заключается в...

-

ЧАСТНАЯ КОРРЕЛЯЦИЯ - Многомерный статистический анализ

Мы установили, что линейный коэффициент корреляции - это показатель силы связи, описывающий линейную зависимость между двумя переменными. Тогда частный...

-

Подсчитаем функцию эластичности по формуле В нашем случае или Значение эластичности в средней точке Показывает, что при изменении X на 1% Y меняется на...

-

Возьмем данные об инвестициях в основной капитал (млрд. руб.) Год Квартал Номер квартала Значение 2003 I 1 330 II 2 470,4 III 3 608,8 IV 4 773,7 2004 I 5...

-

Проверка статистических гипотез - Основы научных исследований

Для проверки статистических гипотез используются статистики, называемые статистическими критериями или иначе - критериями значимости. В частности, для...

-

Построим показательный тренд ВВП. Используем данные таблицы (в млрд. руб) [14]. Таблица 1. Данные к работе Год Квартал Номер квартала ВВП 2001 I 1 1900,9...

-

Имеется выборка объема n экспериментальных значений. Предполагаем, что ошибки вычисления пренебрежимо малы, а случайные ошибки измерения температур...

-

Ниже мы постоим парную регрессию, показывающую зависимость от денежной массы. Год Квартал Денежная масса Значение 2003 I 3665,3 330,0 II 4426,5 470,4 III...

-

Можно выделить девять этапов факторного анализа. Для наглядности представим эти этапы на схеме, а затем дадим им краткую характеристику. Этапы выполнения...

-

Множественная регрессия - уравнение связи с несколькими независимыми переменными: где - зависимая переменная (результативный признак); - независимые...

-

Использование в экономических исследованиях методов регрессии и корреляции - Эконометрика как наука

Начальным пунктом эконометрического анализа зависимостей обычно является оценка линейной зависимости переменных. Это объясняется простотой исследования...

-

Подсчитаем функцию эластичности по формуле В нашем случае Или Значение эластичности в средней точке Показывает, что при изменении X на 1% Y меняется на...

-

Коэффициент детерминации - Математическое описание связи: регрессия, корреляция

Предположим, что экономические предпосылки и анализ расположения точек на корреляционном поле позволил нам выдвинуть гипотезу о том, что зависимость...

-

Анализ временных рядов - Статистическое исследование инвестиционной деятельности в регионе

Временной ряд - Это последовательность чисел; его элементы - это значения некоторого протекающего во времени процесса. Проведем анализ временных рядов....

-

Регрессионный анализ данных - Статистическое исследование инвестиционной деятельности в регионе

Если расчет корреляции характеризует силу связи между переменными, то регрессионный анализ служит для определения вида этой связи и дает возможность для...

-

Данные взяты на сайте Госкомстата Http://www. gks. ru/free_doc/2006/b06_13/14-08.htm Год Значение, Млн. чел. 2000 4,7 2001 4,2 2002 3,8 2003 3,3 2004 2,9...

-

Моделирование числа предприятий в РФ - Статистический анализ предпринимательства

Приведем данные (взяты из справочника Регионы России), характеризующие число предприятий в РФ. Год 1995 1996 1997 1998 1999 2000 2001 2002 2003 Число...

-

Корреляция и регрессия Вспомним, что зависимости называются вероятностными или стохастическими, если каждому набору факторов Х I соответствует множество...

-

ТОЧНОСТЬ ПРЕДСКАЗАНИЙ - Многомерный статистический анализ

Чтобы оценить точность предсказанных (теоретических) значений Y, полезно вычислить стандартную ошибку оценки уравнения регрессии SEE . Эта статистика...

-

ВРАЩЕНИЕ И ИНТЕРПРЕТАЦИЯ ФАКТОРОВ - Многомерный статистический анализ

Вращение факторов. Матрицу факторных нагрузок называют также матрицей факторного отображения. Она содержит коэффициенты, используемые для выражения...

-

МНОГОФАКТОРНЫЙ ДИСПЕРСИОННЫЙ АНАЛИЗ - Многомерный статистический анализ

Часто при исследованиях приходится иметь дело с одновременным влиянием нескольких факторов. Например - влияет ли на выбор потребителем конкретной...

-

ОПРЕДЕЛЕНИЕ МЕТОДА ФАКТОРНОГО АНАЛИЗА И ЧИСЛА ФАКТОРОВ - Многомерный статистический анализ

Определение метода факторного анализа. Различные методы факторного анализа различаются в зависимости от подходов, которые используются для выделения...

-

ОПРЕДЕЛЕНИЕ ЗАВИСИМЫХ И НЕЗАВИСИМЫХ ПЕРЕМЕННЫХ - Многомерный статистический анализ

Пусть Y - зависимая переменная, X - независимая переменная или категориальная переменная, имеющая С категорий (уровней групп). Для каждой группы Х...

-

Множественная линейная регрессия

Задание Линейный регрессия переменная детерминация Составить уравнение линейной регрессии, используя МНК, и найти числовые характеристики переменных....

-

Коэффициент корреляции Где Показывает, что связь сильна Коэффициент детерминации Показывает, что регрессия объясняет 81, 67 процентов вариации признака....

-

Парная нелинейная регрессия - Статистическое изучение взаимосвязи социально-экономических явлений

Наиболее часто при описании взаимосвязи социально-экономических явлений, кроме линейной модели, используют следующие виды зависимостей: Гиперболическая ;...

-

Доверительные интервалы для оцененных параметров Уровень доверия Количество степеней свободы 17 Критическое значение статистики Стьюдента Доверительный...

-

Причинность, регрессия, корреляция Исследование объективно существующих зависимостей и взаимосвязей между явлениями и процессами - важнейшая задача...

-

Построение линейного уравнения парной регрессии

Задача Таблица 1 Номер региона Среднедушевой прожиточный минимум в день одного трудоспособного, руб., Среднедневная заработная плата, руб., 1 78 133 2 82...

-

Корреляционный анализ данных - Статистическое исследование инвестиционной деятельности в регионе

Графическое представление корреляционной зависимости. Для графического представления корреляционной связи можно использовать прямоугольную систему...

-

После проведения регрессионного анализа получается модель объекта исследований в виде некоторой функции. В простейшем случае линейной регрессии она имеет...

-

Введение - Проверка статистических гипотез

Статистическая гипотеза представляет собой некоторое предположение о законе распределения случайной величины или о параметрах этого закона, формулируемое...

ОПРЕДЕЛЕНИЕ ПАРАМЕТРОВ УРАВНЕНИЯ РЕГРЕССИИ, НОРМИРОВАННЫЙ КОЭФФИЦИЕНТ РЕГРЕССИИ И ПРОВЕРКА ЗНАЧИМОСТИ, Нормированный коэффициент регрессии - Многомерный статистический анализ