Моделирование и прогнозирование временных рядов с периодическими колебаниями

Задания

Задание 1. По данным табл. 7.1 по квартальным данным об объемах продаж продукции (т) требуется:

На основе графического анализа провести исследование компонентного состава временного ряда объема продаж;

Рассчитать прогнозную оценку объемов продаж в первом полугодии 2013 г.

Задание 3. По данным табл. 7.3 по помесячным данным об объемах производства продукции (тыс. т) требуется:

Построить ряд Фурье с двумя гармониками;

Дать прогноз объемов продаж на следующий месяц.

Временный ряд фурье прогнозирование

Таблица 7.1

Динамика объема продаж продукции

|

Год |

Номер квартала |

Yi, т |

Год |

Номер квартала |

Yi, т |

|

2009 |

I |

28,0 |

2011 |

I |

29,2 |

|

II |

27,3 |

II |

28,5 | ||

|

III |

27,6 |

III |

28,6 | ||

|

IV |

29,7 |

IV |

30,8 | ||

|

2010 |

I |

28,6 |

2012 |

I |

29,7 |

|

II |

27,8 |

II |

29,1 | ||

|

III |

28,1 |

III |

29,2 | ||

|

IV |

30,2 |

IV |

31,3 |

Динамика объема продаж продукции

|

Год |

месяц |

Yi, т |

Год |

Месяц |

Yi, т |

|

2011 |

I |

5,5 |

2011 |

XI |

6,0 |

|

II |

6,0 |

XII |

6,3 | ||

|

III |

5,8 |

2012 |

I |

6,0 | |

|

IV |

3,5 |

II |

4,5 | ||

|

V |

1,5 |

III |

2,0 | ||

|

VI |

1,3 |

IV |

1,3 | ||

|

VII |

1,5 |

V |

2,3 | ||

|

VIII |

2,0 |

VI |

3,5 | ||

|

IX |

3,8 |

VII |

4,8 | ||

|

X |

4,3 |

VIII |

5,8 |

Решение типовых задач

Прогнозирование по тренд-сезонной аддитивной модели

Графический анализ исходного временного ряда (рис. 7.1) свидетельствует о наличии близости к линейному развитию, что следует увеличение продаж.

Также отчетливо видны сезонные колебания (период которых равен одному году). Наиболее существенные всплеск в динамике показателя просматриваются в IV квартале. Так как амплитуда сезонных колебаний остается примерно постоянной, то для описания и прогнозирования динамики временного ряда можно использовать аддитивную модель.

Рис. 7.1 Квартальная динамика объема продаж

1. Проведем сглаживание временного ряда с помощью центрированной скользящей средней по формуле (период скольжения равен одному году, т. е. для нашего примера он равен 4 ):

=28,225

2. Рассчитаем абсолютные показатели сезонности

(7.8)

Результаты расчетов скользящей средней и показателя сезонности представлены в табл. 7.4.

Таблица 7.4

Динамика объема продаж продукции

|

Год |

Номер квартала | |||

2009 |

I |

28,0 |

- |

- |

|

II |

27,3 |

- |

- | |

|

III |

27,6 |

28,22 |

-0,625 | |

|

IV |

29,7 |

28,36 |

1,34 | |

|

2010 |

I |

28,6 |

28,48 |

0,12 |

|

II |

27,8 |

28,61 |

-0,81 | |

|

III |

28,1 |

28,75 |

-0,65 | |

|

IV |

30,2 |

28,91 |

1,29 | |

|

2011 |

I |

29,2 |

29,06 |

0,14 |

|

II |

28,5 |

28,95 |

-0,45 | |

|

III |

28,6 |

29,33 |

-0,73 | |

|

IV |

30,8 |

29,47 |

1,33 | |

|

2012 |

I |

29,7 |

29,62 |

0,08 |

|

II |

29,1 |

29,76 |

-0,66 | |

|

III |

29,2 |

- |

- | |

|

IV |

31,3 |

- |

- |

3. Определим средние показатели сезонности по формуле:

(7.9)

4. Т. к. сумма средних показателей сезонности (), проведем корректировку сезонной компоненты по формуле:

(7.10)

Результаты расчетов средних и скорректированных показателей сезонности заносим в табл. 7.5.

Таблица 7.5

Оценивание сезонной компоненты в аддитивной модели

|

Номер квартала | ||

I |

0,1133 |

0,08205 |

|

II |

-0,64 |

-0,67125 |

|

III |

-0,6683 |

-0,69955 |

|

IV |

1,32 |

1,28875 |

|

Итого |

0,125 |

0 |

5. Определяем десезоналированный ряд объема продаж:

Из исходных уровней вычитают скорректированную сезонную компоненту:

(7.11)

- 6. По десезоналированному временному ряду проводим аналитическое выравнивание по линейному тренду. 7. Рассчитываем тренд с учетом сезонности:

(7.12)

Уравнение тренда имеет вид

Результаты расчетов представлены в табл. 7.5.

Таблица 7.5

Прогнозирование объема продаж с помощью аддитивной тренд-сезонной модели

|

Год |

Номер квартала |

T | |||||

2009 |

I |

1 |

28,0 |

0,08205 |

27,91 |

27,76 |

27,84 |

|

II |

2 |

27,3 |

-0,6712 |

27,97 |

27,92 |

27,32 | |

|

III |

3 |

27,6 |

-0,6995 |

28,29 |

28,08 |

27,39 | |

|

IV |

4 |

29,7 |

1,28875 |

28,41 |

28,24 |

29,52 | |

|

2010 |

I |

5 |

28,6 |

0,08205 |

28,51 |

28,41 |

28,49 |

|

II |

6 |

27,8 |

-0,6712 |

28,47 |

28,57 |

27,97 | |

|

III |

7 |

28,1 |

-0,6995 |

28,79 |

28,73 |

28,04 | |

|

IV |

8 |

30,2 |

1,28875 |

28,91 |

28,90 |

30,10 | |

|

2011 |

I |

9 |

29,2 |

0,08205 |

29,11 |

29,06 |

29,14 |

|

II |

10 |

28,5 |

-0,6712 |

29,17 |

29,22 |

28,62 | |

|

III |

11 |

28,6 |

-0,6995 |

29,29 |

29,38 |

28,69 | |

|

IV |

12 |

30,8 |

1,28875 |

29,51 |

29,54 |

30,74 | |

|

2012 |

I |

13 |

29,7 |

0,08205 |

29,61 |

29,71 |

29,79 |

|

II |

14 |

29,1 |

-0,6712 |

29,77 |

29,87 |

29,20 | |

|

III |

15 |

29,2 |

-0,6995 |

29,89 |

30,03 |

29,34 | |

|

IV |

16 |

31,3 |

1,28875 |

30,01 |

30,19 |

31,39 | |

|

2013* |

I |

17* |

- |

0,08205 |

- |

30,36 |

30,44 |

|

II |

18* |

- |

-0,6712 |

- |

30,52 |

29,85 | |

|

* - прогнозируемый уровень |

ВЫВОД: Ожидаемый объем продаж в первом полугодии составит: 30,44+29,85=60,29

Прогнозирование по ряду Фурье

Применим спектральный анализ временного ряда производства продукции, тыс. т (табл. 7.3).

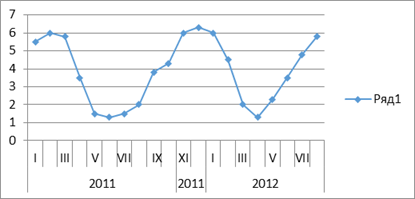

Так как разложение по ряду Фурье применяется только для стационарных временных рядов, необходимо проверить гипотезу о наличии тенденции либо применить графический анализ.

По виду графика анализируемого временного ряда можно сделать вывод о его стационарности (рис. 7.3).

Рис. 7.3 Динамика объема производства продукции

Построим ряд Фурье с двумя гармониками.

(7.35)

Отсчет ведется с нуля, с шагом, т. е. в нашем случае.

Параметры ряда Фурье определяются по формулам:

(7.33)

(7.34)

Так как мы строим ряд с двумя гармониками, нам необходимо рассчитать параметры:

Необходимые расчеты занесем в табл. 7.8.

Тогда ряд Фурье с двумя гармониками примет вид:

Чтобы получить прогноз на следующий месяц (сентябрь 2014 г.) необходимо подставить в уравнение следующее значение.

ВЫВОД: Таким образом, объем производства в сентябре составит ________ тыс. т.

Таблица 7.8

Расчет параметров по ряду Фурье

|

Год |

Месяц | |||||||||||

2013 |

Январь |

5,5 |

0 |

1 |

0 |

1 |

0 |

5,5 |

0 |

11 |

0 | |

|

Февраль |

6,0 |

0,314 |

0,999 |

0,005 |

0,999 |

0,010 |

5,994 |

0,03 |

11,988 |

0,06 | ||

|

Март |

5,8 |

0,628 |

0,999 |

0,010 |

0,999 |

0,021 |

5,794 |

0,058 |

11,588 |

0,116 | ||

|

Апрель |

3,5 |

0,942 |

0,999 |

0,016 |

0,999 |

0,032 |

3,496 |

0,056 |

6,993 |

0,112 | ||

|

Май |

1,5 |

1,257 |

0,999 |

0,021 |

0,999 |

0,043 |

1,498 |

0,031 |

2,997 |

0,063 | ||

|

Июнь |

1,3 |

1,571 |

0,999 |

0,027 |

0,998 |

0,054 |

1,298 |

0,035 |

2,597 |

0,070 | ||

|

Июль |

1,5 |

1,885 |

0,999 |

0,032 |

0,997 |

0,065 |

1,498 |

0,048 |

2,997 |

0,096 | ||

|

Август |

2,0 |

2,199 |

0,999 |

0,038 |

0,997 |

0,076 |

1,998 |

0,076 |

3,996 |

0,152 | ||

|

Сентябрь |

3,8 |

2,513 |

0,999 |

0,043 |

0,996 |

0,087 |

3,796 |

0,163 |

7,592 |

0,326 | ||

|

Октябрь |

4,3 |

2,827 |

0,998 |

0,049 |

0,995 |

0,098 |

4,291 |

0,210 |

8,582 |

0,421 | ||

|

Ноябрь |

6,0 |

3,142 |

0,998 |

0,054 |

0,993 |

0,109 |

5,988 |

0,324 |

11,976 |

0,648 | ||

|

Декабрь |

6,3 |

3,456 |

0,998 |

0,060 |

0,992 |

0,120 |

6,287 |

0,378 |

12,574 |

0,756 | ||

|

2014 |

Январь |

6,0 |

3,769 |

0,997 |

0,065 |

0,991 |

0,131 |

5,982 |

0,39 |

11,964 |

0,78 | |

|

Февраль |

4,5 |

4,084 |

0,997 |

0,071 |

0,989 |

0,142 |

4,486 |

0,319 |

8,973 |

0,639 | ||

|

Март |

2,0 |

4,398 |

0,997 |

0,076 |

0,988 |

0,152 |

1,994 |

0,152 |

3,988 |

0,304 | ||

|

Апрель |

1,3 |

4,712 |

0,996 |

0,082 |

0,986 |

0,163 |

1,294 |

0,106 |

2,589 |

0,213 | ||

|

Май |

2,3 |

5,027 |

0,996 |

0,087 |

0,984 |

0,174 |

2,290 |

0,200 |

4,581 |

0,4 | ||

|

Июнь |

3,5 |

5,340 |

0,995 |

0,093 |

0,982 |

0,185 |

3,482 |

0,325 |

6,965 |

0,651 | ||

|

Июль |

4,8 |

5,655 |

0,995 |

0,098 |

0,980 |

0,196 |

4,776 |

0,470 |

9,552 |

0,940 | ||

|

Август |

5,8 |

5,969 |

0,994 |

0,103 |

0,978 |

0,206 |

5,765 |

0,597 |

11,530 |

1,194 | ||

|

Итого |

78 |

59,690 |

19 |

1 |

19 |

2 |

72 |

3,968 |

155,022 |

7,941 | ||

|

Прогноз на сентябрь 2015 г. |

- |

6,283 |

1,000 |

0,000 |

1,000 |

0,000 |

- |

- |

- |

- |

Похожие статьи

-

Основная теория сезонности временного ряда - Методы изучения сезонных колебаний. Примеры расчетов

Основными составляющими временного ряда являются тренд и сезонная компонента. Составляющие этих рядов могут представлять собой либо тренд, либо сезонную...

-

Необходимо провести прогноз товарооборота магазина "Ткани для дома" на тринадцатый день. Исходные данные: Таблица 2.1 - Ежедневный товарооборот магазина...

-

Эконометрическое моделирование и прогнозирование объемов таможенных платежей в регионе деятельности Ростовской таможни В настоящее время для...

-

Аналитическое выравнивание временного ряда. - Моделирование в эконометрике

Рассмотрим модель временного ряда yT = F (t) + , где F (t) - неслучайная составляющая (тренд, либо тренд и циклическая и (или) сезонная компонента,...

-

По данным динамики валют (вариант 14) выявить трендовую, периодическую и случайную составляющие ряда (T, S,E), оценить качество модели, сделать прогноз...

-

Модель временного ряда на примере продажи акций - Эконометрическое моделирование финансовых рынков

Рассмотрим пример на основе данных по ценам продажи акций. Даны цены (открытия, максимальная, минимальная и закрытия) за 10 дней. Интервал сглаживания...

-

Временные ряды - Эконометрическое моделирование финансовых рынков

При построении эконометрической модели используются два типа данных: 1) данные, характеризующие совокупность различных объектов в определенный момент...

-

Необходимо определить прогнозный товарооборот овощной палатки на следующий (одиннадцатый) день. Исходные данные: Таблица 1.1 - Товарооборот овощной...

-

Методы моделирования - Формализованные методы прогнозирования

Моделирование предполагает конструирование модели на основе предварительного изучения объекта или процесса, выделения ряда существенных характеристик или...

-

Проблема прогнозирования вероятности банкротства существует уже несколько десятков лет - все началось с работ Ramser, Foster (1931), Fitzpatrick (1932) и...

-

Лаговые модели - Экономическое моделирование временных рядов

Для многих экономических процессов характерно, что эффект от воздействия некоторого фактора на показатель, характеризующий процесс, оказывается не сразу,...

-

Модели сезонных колебаний - Ряды динамики в статистике

Сезонные колебания в ряду динамики характеризуются специальными показателями, которые называются индексами сезонности (Is). Совокупность этих показателей...

-

Среди различных конфигураций искусственных нейронных сетей встречаются такие, при классификации которых по принципу обучения, строго говоря, не подходят...

-

Основные задачи анализа временных рядов. Базисная цель статистического анализа временного ряда заключается в том, чтобы по имеющейся траектории этого...

-

Моделирование сезонности в Excel - Методы изучения сезонных колебаний. Примеры расчетов

Рассмотрим сезонность ВВП: Для этого возьмем поквартальные данные Год Квартал ВВП 2001 I 1900,9 II 2105,0 III 2487,9 IV 2449,8 2002 I 2259,5 II 2525,7...

-

Временные ряды и прогнозирование - Эконометрика как наука

Временные ряды реализуют широкий набор методов описания, построения моделей, декомпозиции и прогнозирования временных рядов как во временной, так и в...

-

Выявим основные тенденции развития ряда динамики товарооборота, экспорта и импорта для стран СНГ и дальнего зарубежья. Для выравнивания ряда динамики...

-

Методы прогнозирования - Прогнозирующие системы

Методы прогнозирования можно разделить на два класса квалитативные и квантитативные, в зависимости от того, какие математические методы используются....

-

Аннотация - Точность математического прогнозирования как функция количества учитываемых факторов

В статье рассмотрена точность прогнозирования экономических показателей в зависимости от количества используемых параметров на основе математического...

-

Моделирование тенденции временного ряда - Эконометрическое моделирование финансовых рынков

Распространенным способом моделирования тенденции временного ряда является построение аналитической функции, характеризующей зависимость уровней ряда от...

-

Спрос бюджетный множество потребитель Для индивидуального потребителя может быть сформулирована задача оптимизации выбора. Потребитель, имея доход,...

-

Приведем данные среднегодовой численности занятого населения Год Тыс. чел. 1996 2301,3 1997 2341,4 1998 2329,8 1999 2351,6 2000 2367,8 2001 2372,3 2002...

-

Примеры лаговых моделей в экономике - Экономическое моделирование временных рядов

Модель адаптивных ожиданий Моделью адаптивных ожиданий называется динамическая эконометрическая модель, которая учитывает предполагаемое (или желаемое)...

-

Модель Бокса и Дженкинса Процедуры оценки параметров и прогнозирования, описанные в разделе Идентификация модели временных рядов, предполагают, что...

-

Очевидно, что спрос во многом определяет стратегию и тактику организации производства и сбыта товаров и услуг. Учет спроса, обоснованное прогнозирование...

-

Моделирование временной переменная автокорреляция Главным инструментом эконометрического исследования является модель. Выделяют три основных класса...

-

Временные ряды - Моделирование в эконометрике

Эконометрический модель регрессия ряд Понятие временного ряда. Основные характеристики временных рядов. Модели стационарных и нестационарных временных...

-

Экстраполяция тенденции как метод прогнозирования - Эконометрическое моделирование финансовых рынков

Основа большинства методов прогнозирования - экстраполяция тенденции, связанная с распространением закономерностей, связей и соотношений, действующих в...

-

В состав системы эконометрических уравнений входят множество зависимых или эндогенных переменных и множество предопределенных переменных (лаговые и...

-

Экспоненциальное сглаживание - Моделирование в эконометрике

Дадим прогноз объема продаж на 1-й квартал для аддитивной модели, он будет равен трендовому значению F1= 5,612269. Дадим прогноз объема продаж на 19-й...

-

Компьютерный моделирование информационный экспериментальный При физическом моделировании предполагается физическая однородность объекта и модели, их...

-

1. Прогнозирование по среднему приросту осуществляется по формуле: Где t - порядковый номер периода; у0 - начальный уровень ряда; - средний абсолютный...

-

Выявление основной тенденции развития В ходе обработки динамического ряда важнейшей задачей является выявление основной тенденции развития явления...

-

Статистика основных показателей Наибольший удельный вес в товарной структуре экспорта в страны СНГ заняли следующие группы товаров: - продукция...

-

Критерии диагностики автокорреляции в лаговых моделях - Экономическое моделирование временных рядов

Критерий Дарбина-Уотсона применяют для обнаружения автокорреляции, подчиняющейся авторегрессионному процессу 1-го порядка. Предполагается, что величина...

-

Будем моделировать среднегодовую численность занятого населения с помощью показателей общей численности населения и миграционного прироста Среднегодовая...

-

Литература - Моделирование временного тренда среднегодовой численности занятого населения

1. Айвазян С. А., Мхитарян В. С. Прикладная статистика и основы эконометрики. - М.: ЮНИТИ, 1998. 2. Буре В. М. Евсеев Е. А. Основы эконометрики: Учеб....

-

Заключение - Моделирование временного тренда среднегодовой численности занятого населения

Программой социально-экономического развития Санкт-Петербурга на 2005-2008 годы предусматривается, что валовой региональный продукт в 2006 году по...

-

Рекурсивные системы, Модели временных рядов - Основы эконометрии

На практике стремятся упростить системы взаимозависимых моделей и привести их к так называемому рекурсивному виду. Для этого сначала выбирают эндогенную...

-

Введение - Моделирование временного тренда среднегодовой численности занятого населения

Петербург испытывает острый кадровый голод. Дефицит квалифицированных специалистов тормозит развитие экономики. По оценкам, в нашем городе более 65 тысяч...

Моделирование и прогнозирование временных рядов с периодическими колебаниями