Временные ряды - Моделирование в эконометрике

Эконометрический модель регрессия ряд

Понятие временного ряда.

Основные характеристики временных рядов.

Модели стационарных и нестационарных временных рядов и их идентификация

Автокорреляция временного ряда. Критерий Дарбина-Уотсона.

Временным рядом (рядом динамики, динамическим рядом) называется упорядоченная во времени последовательность численных показателей{(yI,tI), i=1,2,...,n}, характеризующих уровни развития изучаемого явления в последовательные моменты или периоды времени.

Величины yI называются уровнями ряда, а tI - временными метками (моменты или интервалы наблюдения). Обычно рассматриваются временные ряды с равными интервалами между наблюдениями, в качестве значений tI берутся порядковые номера наблюдений и временной ряд представляется в виде последовательности y1, y2,..., yN, где n - количество наблюдений.

Целью исследования временного ряда является выявление закономерностей в изменении уровней ряда и построении его модели в целях прогнозирования и исследования взаимосвязей между явлениями.

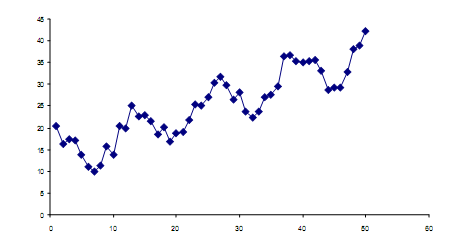

При исследовании экономического временного ряда его обычно представляют в виде совокупности трех составляющих:

- - долговременной тенденции (Т), т. е. устойчивого увеличения или уменьшения значений уровней ряда (тренда); - периодических колебаний (S); - случайных колебаний (E).

На рисунке показан график временного ряда, на котором прослеживаются все три составляющие.

Различным образом объединяя эти компоненты, можно получить различные модели временного ряда (Y):

- аддитивную

Yt = Tt + St + Et;

- мультипликативную

Yt = Tt -St - Et;

- смешанную

Yt = Tt - St + Et.

В экономике периодические колебания принято подразделять на сезонные, у которых период колебаний не превышает одного года (цены на сельскохозяйственную продукцию), вызванные климатическими или социальноэкономическими причинами, и циклические с периодом колебаний несколько лет, связанные с циклами деловой активности.

Основная задача эконометрического исследования временного ряда заключается в выявлении и придании количественного выражения составляющим его отдельным компонентам. Как правило, наличие той или иной составляющей можно определить с помощью визуального анализа графика временного ряда Перед построением модели исходные данные проверяются на сопоставимость (применение одинаковой методики получения или расчета данных), однородность (отсутствие случайных выбросов), устойчивость (наличие закономерности в изменении уровней ряда) и достаточность (число наблюдений должно в 7-10 превосходить число параметров модели).

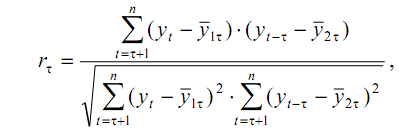

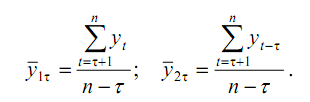

Важной особенностью временных рядов по сравнению с данными наблюдений, относящихся к одному периоду времени, является, как правило, наличие связи между последовательными уровнями ряда, вызванное действием каких-либо долговременных причин, что приводит к наличию таких составляющих ряда, как долговременная тенденция и периодическая составляющая. Корреляционная зависимость между последовательными уровнями временного ряда называется автокорреляцией уровней временного ряда. Степень тесноты автокорреляционной связи между уровнями ряда может быть определена с помощью коэффициентов автокорреляции, т. е. коэффициентов линейной корреляции между уровнями исходного временного ряда и уровнями ряда, сдвинутыми на несколько шагов назад во времени.

Где ф - величина сдвига, называемая лагом, определяет порядок коэффициента автокорреляции,

Функцию r(ф)=rФ называют автокорреляционной функцией временного ряда, а ее график - коррелограммой.

Анализ автокорреляционной функции и коррелограммы позволяет выявить структуру ряда, т. е. определить присутствие в ряде той или иной компоненты. Так, если наиболее высоким оказался коэффициент автокорреляции первого порядка, то исследуемый ряд содержит только тенденцию.

Если наиболее высоким оказался коэффициент автокорреляции порядка т, то ряд содержит циклические колебания с периодичностью в т моментов времени. Если ни один из коэффициентов автокорреляции не является значимым, то ряд не содержит тенденции и циклических колебаний.

Необходимо подчеркнуть, что линейные коэффициенты автокорреляции характеризуют тесноту только линейной связи текущего и предыдущих уровней ряда. Поэтому по коэффициентам автокорреляции можно судить только о наличии или отсутствии линейной (или близкой к линейной) зависимости. Для проверки ряда на наличие нелинейной тенденции рекомендуется вычислить линейные коэффициенты автокорреляции для временного ряда, состоящего из логарифмов исходных уровней. Отличные от нуля значения коэффициентов автокорреляции будут свидетельствовать о наличии нелинейной тенденции.

Моделирование тенденции временного ряда

Моделирование тенденции временного ряда является важнейшей классической задачей анализа экономических временных рядов. Решение этой задачи начинается, как правило, с проверки наличия тенденции и формулирования предложений о характере долговременной тенденции, после чего уже строится модель тенденции как функции времени.

Похожие статьи

-

Моделирование тенденции временного ряда - Эконометрическое моделирование финансовых рынков

Распространенным способом моделирования тенденции временного ряда является построение аналитической функции, характеризующей зависимость уровней ряда от...

-

Основные задачи анализа временных рядов. Базисная цель статистического анализа временного ряда заключается в том, чтобы по имеющейся траектории этого...

-

Лаговые модели - Экономическое моделирование временных рядов

Для многих экономических процессов характерно, что эффект от воздействия некоторого фактора на показатель, характеризующий процесс, оказывается не сразу,...

-

Моделирование временной переменная автокорреляция Главным инструментом эконометрического исследования является модель. Выделяют три основных класса...

-

Временные ряды - Эконометрическое моделирование финансовых рынков

При построении эконометрической модели используются два типа данных: 1) данные, характеризующие совокупность различных объектов в определенный момент...

-

Аналитическое выравнивание временного ряда. - Моделирование в эконометрике

Рассмотрим модель временного ряда yT = F (t) + , где F (t) - неслучайная составляющая (тренд, либо тренд и циклическая и (или) сезонная компонента,...

-

По данным динамики валют (вариант 14) выявить трендовую, периодическую и случайную составляющие ряда (T, S,E), оценить качество модели, сделать прогноз...

-

Простая линейная регрессия - Моделирование в эконометрике

Простой регрессией называется односторонняя стохастическая зависимость результативной переменной только от одной объясняющей переменной: Простая линейная...

-

Модели вида, Зависимость - Моделирование в эконометрике

Называются полулогарифмическими моделями. Эти модели также относятся к нелинейным моделям относительно включенных в анализ объясняющих переменных, но...

-

Примеры лаговых моделей в экономике - Экономическое моделирование временных рядов

Модель адаптивных ожиданий Моделью адаптивных ожиданий называется динамическая эконометрическая модель, которая учитывает предполагаемое (или желаемое)...

-

Введение, Введение в эконометрику - Моделирование в эконометрике

Эконометрика - наука, исследующая количественные закономерности и взаимозависимости в экономике при помощи методов математической статистики. Основа этих...

-

Основные этапы построения эконометрической модели - Моделирование в эконометрике

Построение эконометрической модели является основой эконометрического исследования. Оно основывается на предположении о реально существующей зависимости...

-

Структурная и приведенная формы модели. - Моделирование в эконометрике

Система совместных, одновременных уравнений (или структурная форма модели) обычно содержит эндогенные и экзогенные переменные. Эндогенные Переменные...

-

Суть, причины и последствия автокорреляции. - Моделирование в эконометрике

Одной из предпосылок регрессионного анализа является независимость случайного члена в любом наблюдении от его значений во всех других наблюдениях, т. е....

-

Приведем данные среднегодовой численности занятого населения Год Тыс. чел. 1996 2301,3 1997 2341,4 1998 2329,8 1999 2351,6 2000 2367,8 2001 2372,3 2002...

-

Основные задачи анализа временных рядов - Динамические ряды

Принципиальные отличия временного ряда от последовательности наблюдений, образующих случайную выборку, заключаются в следующем: Во-первых, в отличие от...

-

Нелинейные модели регрессии - Моделирование в эконометрике

Нелинейные модели регрессии и их линеаризация. 1. Типы нелинейных моделей: 2. Нелинейные модели линейные по объясняющим переменным и их линеаризация. 3....

-

1. Предпосылки метода наименьших квадратов. 2. Проблема мультиколлинеарности. 3. Гомоскедатичность и гетероскедатичность. Линейные регрессионные модели с...

-

Гомоскедастичность, Отсутствие автокорреляции остатков - Моделирование в эконометрике

Гомоскедастичность остатков означает, что дисперсия каждого отклонения одинакова для всех значений X . Если это условие не соблюдается, то имеет место...

-

Линейная модель парной регрессии - Моделирование в эконометрике

Введение в регрессионный анализ. Модель парной линейной регрессии. 1. Метод наименьших квадратов (МНК). 2. Свойства оценок МНК 3. Модель парной линейной...

-

Вопросы: 1. Общее понятие о системах одновременных уравнений. 2. Структурная и приведенная формы модели. 3. Проблема идентификации. 4. Оценивание...

-

Модель Бокса и Дженкинса Процедуры оценки параметров и прогнозирования, описанные в разделе Идентификация модели временных рядов, предполагают, что...

-

Обнаружение автокорреляции. - Моделирование в эконометрике

В силу неизвестности значений параметров регрессии неизвестными будут также и истинные значения отклонений, поэтому выводы об их независимости...

-

В состав системы эконометрических уравнений входят множество зависимых или эндогенных переменных и множество предопределенных переменных (лаговые и...

-

Множественная регрессия - уравнение связи с несколькими независимыми переменными: где - зависимая переменная (результативный признак); - независимые...

-

Неслучайная составляющая временного ряда и методы его сглаживания - Динамические ряды

Существенную роль в решении задач выявления и оценивания трендовой, сезонной и циклической составляющих в разложении (1.1.1) играет начальный этап...

-

Фиктивные переменные во множественной регрессии - Моделирование в эконометрике

До сих пор в качестве факторов рассматривались экономические переменные, принимающие количественные значения в некотором интервале. Вместе с тем может...

-

Коэффициенты структурной модели могут быть оценены разными способами в зависимости от вида системы одновременных уравнений. Наибольшее распространение...

-

Критерии диагностики автокорреляции в лаговых моделях - Экономическое моделирование временных рядов

Критерий Дарбина-Уотсона применяют для обнаружения автокорреляции, подчиняющейся авторегрессионному процессу 1-го порядка. Предполагается, что величина...

-

Проблема идентификации. - Моделирование в эконометрике

При переходе от приведенной к структурной форме модели возникает проблема идентификации. Идентификация - это единственность соответствия между...

-

При невыполнимости предпосылки постоянства дисперсий отклонений гомоскедастичность) последствия применения МНК будут следующими. 1. Оценки коэффициентов...

-

1. Определение параметров модели парной линейной регрессии методом наименьших квадратов 2. Оценка тесноты связи между переменными 3. Оценка качества...

-

Анализ временных рядов, Стационарные временные ряды и их основные характеристики - Динамические ряды

Стационарные временные ряды и их основные характеристики Поиск модели, адекватно описывающей поведение случайных остатков T анализируемого временного...

-

Экстраполяция тенденции как метод прогнозирования - Эконометрическое моделирование финансовых рынков

Основа большинства методов прогнозирования - экстраполяция тенденции, связанная с распространением закономерностей, связей и соотношений, действующих в...

-

Модели стационарных временных рядов и их идентификация - Динамические ряды

В 2.2 рассматривался класс стационарных временных рядов, в рамках которого подбирается модель, пригодная для описания поведения случайных остатков...

-

Анализ взаимосвязи по временным рядам - Эконометрика как наука

Для того чтобы получить коэффициенты корреляции, характеризующие причинно-следственную связь между изучаемыми рядами, следует избавиться от так...

-

Модель временного ряда на примере продажи акций - Эконометрическое моделирование финансовых рынков

Рассмотрим пример на основе данных по ценам продажи акций. Даны цены (открытия, максимальная, минимальная и закрытия) за 10 дней. Интервал сглаживания...

-

Вычисляют выборочную дисперсию, характеризующую меру разброса опытных данных (x I ; Y I ) вокруг значений регрессии, то есть дисперсию остатков ....

-

Обобщенный метод наименьших квадратов - Моделирование в эконометрике

При наличии гетероскедастичности в остатках рекомендуется традиционный метод наименьших квадратов (МНК) заменять обобщенным методом наименьших квадратов...

-

Экспоненциальное сглаживание - Моделирование в эконометрике

Дадим прогноз объема продаж на 1-й квартал для аддитивной модели, он будет равен трендовому значению F1= 5,612269. Дадим прогноз объема продаж на 19-й...

Временные ряды - Моделирование в эконометрике