Методы моделирования - Формализованные методы прогнозирования

Моделирование предполагает конструирование модели на основе предварительного изучения объекта или процесса, выделения ряда существенных характеристик или признаков. Прогнозирование экономических и социальных процессов с использованием моделей включает разработку модели, ее экспериментальный анализ, сопоставление результатов прогнозных расчетов на основе модели с фактическими данными состояния объекта или процесса, корректировку и уточнение модели. В зависимости от уровня управления экономическими и социальными процессами различают макроэкономические, межотраслевые, межрайонные, отраслевые, региональные модели и модели микроуровня (модели развития фирмы). По аспектам развития экономики выделяют модели прогнозирования воспроизводства основных фондов, трудовых ресурсов, цен и др. Существует ряд других признаков классификации моделей: временной, факторный, транспортный, производственный. Рассмотрим некоторые из наиболее разработанных экономико-математических моделей, получивших широкое применение в практике прогнозирования экономики за рубежом (особенно в США) и используется (эпизодически) в странах СНГ.

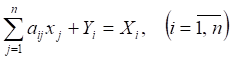

Матричные модели. К ним относятся модели межотраслевого баланса (МОБ): статистические и динамические. Первые предназначены для проведения прогнозных макроэкономических расчетов на краткосрочный период (год, квартал, месяц), вторые - для расчетов развития экономики страны на перспективу. Они отражают процесс воспроизводства в динамике и обеспечивают увязку прогноза производства продукции (услуг) с инвестициями. Статистическая модель МОБ в системе баланса народного хозяйства имеет вид:

Где аIj - коэффициенты прямых затрат (среднеотраслевые нормативы расхода продукции отрасли i, используемой в качестве средств производства для выпуска единицы продукции отрасли j); xJ - объем производства продукции j - той отрасли-потребителя ; XI - валовое производство продукции (услуг) i-той отрасли производителя ; YI - объем конечного продукта i-той отрасли производителя.

Выражение:

характеризует межотраслевые потоки и в целом промежуточный продукт;

- конечный продукт;

- валовой общественный продукт.

Упрощенная динамическая модель имеет вид:

Где t - индекс года; I tIj - продукция отрасли I, направляемая в качестве производственных инвестиций в t-ом году для расширения производства в отрасль j; Y tI - объем конечного продукта I - той отрасли в t - м году за исключением продукции, направляемой на расширение производства.

При переходе к системе национальных счетов (СНС) модели межотраслевого баланса претерпевают некоторые изменения. Выражение характеризует промежуточное потребление в сферах материального производства и нематериальных услуг; YI - конечное использование валового национального продукции (ВНП) по I й отрасли, включающее конечное потребление (потребление домашних хозяйств и государственные расходы), валовое накопление и экспорт; XI - валовой выпуск i - й отрасли.

Сформированный на основе моделей межотраслевой баланс может использоваться для решения многих задач: прогнозирования макроэкономических показателей, межотраслевых связей и потоков (поставок), структуры экономики, отраслевых издержек, динамики цен, показателей эффективности производства (материалоемкости, энергоемкости, металлоемкости, химикоемкости, фондоемкости).

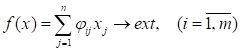

Модели оптимального планирования используются для определения оптимального варианта функционирования экономики в целом и ее отдельных звеньев. Экономико-математическая модель представляет собой формализованное описание экономического процесса. Модель состоит из целевой функции и системы ограничений. Целевая функция описывает цель оптимизации и представляет собой зависимость показателя, по которому ведется оптимизация, от независимых переменных. Влияние каждой из переменных на величину целевой функции выражается коэффициентом - значением показателя, экстремум которого используется в качестве критерия оптимальности. Система ограничений отражает объективные экономические связи и зависимости и представляет собой систему равенств и неравенств. На макроуровне критерием оптимальности является максимум валового национального продукта. на микроуровне в качестве критерия оптимальности могут быть использованы экстремумы показателей: максимум прибыли, минимум затрат, максимум выпуска продукции (услуг) и др. Общий вид модели по расчету оптимального варианта производства продукции: экстраполяция моделирование прогнозирование индикативное

Целевая функция:

.

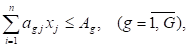

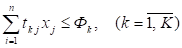

Система ограничений:

.

Где - значение i-го показателя на единицу j-го вида продукции; - норма расхода g-го вида сырья на производство единицы j-го вида продукции; xJ - Искомое количество j-го вида продукции; АG - имеющийся фонд g-го вида сырья; tK j - затраты времени на k-том виде оборудования для производства единицы j-го вида продукции; ФK - действительный фонд времени работы k-го вида оборудования; - нижний и верхний пределы выпуска j-го вида продукции.

Нижний предел устанавливается с учетом заданий на поставку продукции для государственных нужд, верхний - с учетом спроса на продукцию. На макроуровне расчеты производятся в агрегированном виде. Система ограничений претерпевает некоторые изменения. В частности, вместо ограничения по фонду времени работы оборудования вводятся ограничения по фондоемкости или производственной мощности (на отраслевом уровне), развернутый ассортимент (конкретные виды продукции) заменяется на групповой.

Экономико-статистические модели. Они используются для установления количественной характеристики связи, зависимости и взаимообусловленности экономических показателей. Система такого рода моделей включает: однофакторные, многофакторные и эконометрические модели. Приметы однофакторных моделей:

Y = a + bx; y = a + b/x; y = a + b lg x и др.

Где у - значение прогнозируемого показателя; а - свободный член, определяющий положение начальной точки линии регрессии в системе координат; х - значение фактора; параметр b характеризует норму изменения у на единицу х.

Многофакторные модели позволяют одновременно учитывать воздействие нескольких факторов на уровень прогнозируемого показателя. При этом последний выступает как функция от факторов:

Y = f (x1, x2, x3,...., xN),

Где x1, x2, x3,...., xN - факторы.

При линейной зависимости многофакторные модели могут быть представлены следующим уравнением:

Y = a0 + a1X1 + a2X2 + .....+ aNXN,

Где a0 - свободный член; a1, a2,....aN - коэффициенты регрессии, показывающие степень влияния соответствующего фактора на прогнозируемый показатель при фиксированном значении остальных факторов.

При линейной зависимости многофакторная модель может иметь вид:

Многофакторные модели используются при прогнозировании макроэкономических показателей, спроса на продукцию, себестоимости, цен, прибыли и других показателей.

Эконометрической моделью называют систему регрессионных уравнений и тождеств, описывающих взаимосвязи и зависимости основных показателей развития экономики. Система экономико-математических моделей эконометрического типа служит для описания сложных социально-экономических процессов. Факторы (переменные) экономической модели подразделяются на экзогенные (внешние) и эндогенные (внутренние). Экзогенные переменные выбираются так, чтобы они оказывали влияние на моделируемую систему, а сами ее влиянию не подвергались. Они могут вводиться в модель на основе экспертных оценок. Эндогенные переменные определяются путем решения стохастических и тождественных уравнений. Для каждой эндогенной переменой методом наименьших квадратов оценивается несколько вариантов регрессионных уравнений и выбирается лучший для включения в модель. Например, инвестиции производственного назначения зависят от суммы прибыли (эндогенный фактор), индекса цен на инвестиционные товары (экзогенный фактор). Органичной частью эконометрической модели может быть и межотраслевой баланс. Обычно количество уравнений модели равно количеству эндогенных переменных.

Эконометрические модели позволяют прогнозировать широкий круг показателей (ВНП, доходы населения, потребление товаров и услуг и др). В условиях автоматизации расчетов создается возможность разработки альтернативных вариантов развития экономики с учетом изменений внешних и внутренних условий (факторов). Следует отметить, что использование эконометрических моделей требует создание банков данных и высококвалифицированных специалистов по разработке и реализации этих моделей.

Имитационные модели. Цель имитационного моделирования состоит в воспроизведении поведения исследуемой системы на основе результатов анализа наиболее существенных взаимосвязей между ее элементами. имитационные модели позволяют воспроизвести реальные процессы и предвидеть результаты различных действий. Например, имитационную модель оптимизационного процесса можно представить как систематическое изменение значений управляемых переменных с последующим получением результатов прогноза и их анализа.

Модели принятия решений основываются на теории игр. Они применяются в условиях неопределенности или ситуациях, когда интересы сторон не совпадают. Каждая из сторон принимает такие решения, т. е. выбирает такую стратегию действий, которая с их точки зрения обеспечивает наибольший выигрыш или наименьший проигрыш, причем каждой из сторон ясно, что результат зависит не только от своих действий, но и от действий партнеров. Например, противоборство конкурентов в процессе борьбы за рынок сбыта конкретного вида продукции. Модели сетевого планирования применяются с целью сокращения сроков выполнения сложных проектов и других работ и оптимального использования предназначенных для этого ресурсов. Основой сетевого планирования служит изображение комплекса взаимосвязанных работ в виде графа, обычно именуемого сетевым графиком, стрелочной диаграммой, логической сетью или сетевой моделью. В сетевом графике отражается последовательность этапов, необходимых для достижения заранее поставленной цели. Примером сетевых методов планирования является метод ПЕРТ-время, ПЕРТ-затраты.

Экономико-математические модели могут быть реализованы с помощью экономико-математических методов (ЭММ). ЭММ представляют собой способы (приемы) расчетов экономических показателей с применением методов прикладной математики и математической статистики. С помощью ЭММ создается возможность всестороннего обоснования изменения экономических показателей. Они позволяют повысить качество прогнозов, осуществлять многовариантные оптимизационные расчеты.

Среди важнейших экономико-математических методов, используемых в прогнозировании и планировании экономических и социальных процессов как в нашей стране, так и за рубежом, следует выделить: метод межотраслевого баланса, методы оптимизации, корреляционно-регрессионный метод. Метод межотраслевого баланса базируется на принципах разработки межотраслевого баланса, которые были обоснованы специалистами бывшего СССР и развиты за рубежом (В. Леонтьевым в США). Использование метода на основе модели межотраслевого баланса позволяет осуществлять прогнозирование развития экономики и ее отраслевой структуры, исходя из конечных потребностей (конечного использования ВНП). Процесс разработки межотраслевого баланса подразделяется на ряд последовательных этапов:

- 1) определение объема и отраслевой структуры конечного продукта (конечного использования ВНП) в прогнозируемом периоде; 2) разработка коэффициентов прямых материальных затрат по каждой отрасли на прогнозируемый период; 3) расчет коэффициентов полных затрат на производство единицы конечного продукта (конечного использования ВНП); 4) определение прогнозируемых объемов производства продукции по каждой отрасли, исходя из коэффициентов полных затрат и намечаемых объемов конечного продукта (конечного использования ВНП); 5) формирование структуры выпуска продукции с выделением промежуточного потребления и конечного использования по каждой отрасли. В математической форме межотраслевой баланс представляет собой систему уравнений:

A11 X1 + a12 X2 + ......+ a1n XN + Y1 = X1,

A21 X1 + a22 X2 + ......+ a2n XN + Y2 = X2,

..............................................

AN1 X1 + aN2 X2 + ......+ aNn XN + YN = XN.

Для решения системы уравнений составляется матрица коэффициентов прямых затрат. Путем математических преобразований формируется матрица коэффициентов полных затрат. Расчет производится на ЭВМ с помощью специальной программы обращения матрицы. Путем умножения матрицы коэффициентов полных затрат на матрицу (вектор) Y конечного продукта (конечного использования ВНП) рассчитывается объем производства продукции (услуг) по каждой отрасли. Затем на основе представленной выше системы уравнений производится расчет межотраслевых поставок, в целом промежуточного продукта и формируется таблица межотраслевого баланса, адекватная модели МОБ. К методам оптимизации относятся линейное программирование (симплекс-метод) и целочисленное программирование. С помощью методов оптимизации создается возможность выбора оптимального варианта использования ресурсов и удовлетворения потребностей в продукции, размещения производительных сил, рационального прикрепления поставщиков к потребителям и решать другие задачи. Оптимизационные расчеты осуществляются на основе разработанных экономико-математических моделей и исходной информации с использованием специальных пакетов программ и ЭВМ. Программно формируется матрица, в которой отражаются коэффициенты затрат, тип ограничений и вектор ограничений, а также коэффициенты целевой функции. С помощью методов оптимизации производится расчет, в процессе которого осуществляется выбор оптимального варианта в соответствии с целевой функцией в рамках установленных ограничений.

Результаты оптимизационных расчетов носят рекомендательный характер. Можно проводить множество расчетов, изменяя ограничения по ресурсам, спросу на продукцию в связи с изменяющимися условиями. Желаемых результатов можно достичь путем работы с ПЭВМ в диалоговом режиме. Сущность корреляционно-регрессионного метода заключается в определении зависимости показателя от различных факторов. Этот метод предполагает установление наличия корреляционной связи между прогнозируемым показателем и влияющими на него факторами, определение формы связи, формирование уравнения и осуществление прогноза на его основе. Форма связи характеризует изменение значений одного признака от изменения другого. Она может быть линейной и нелинейной. Одновременно с установлением формы связи определяется теснота связи, которую характеризует коэффициент корреляции (R).

Похожие статьи

-

Межотраслевой баланс в прогнозировании Развития экономики Экономика стран на современном этапе представляет собой сложный многоотраслевой комплекс с...

-

Методы исследования математических моделей - Математическое моделирование в менеджменте и маркетинге

Все методы математического моделирования можно разделить на четыре класса: -аналитические (априорные); -имитационные (априорно-апостериорные) модели;...

-

Введение - Методы экономико-математического моделирования

Экономико-математическое моделирование является неотъемлемой частью любого исследования в области экономики. Бурное развитие математического анализа,...

-

Совершенствование системы управления - сложный и непрерывный процесс воздействия, направленный на более целесообразную организацию управляющей системы...

-

Процесс экономико-математического моделирования - Экономико-математические методы

Этот процесс состоит из нескольких взаимосвязанных этапов. Разбиение на этапы и выделение на каждом этапе присущих ему процессов условно: на одном из...

-

Проблема прогнозирования вероятности банкротства существует уже несколько десятков лет - все началось с работ Ramser, Foster (1931), Fitzpatrick (1932) и...

-

До появления современных ИТ не было широких возможностей использовать эффективные экономико-математические модели непосредственно в процессе...

-

Основные понятия теории экономико-математического моделирования Кибернетический подход к исследованию экономико-математических систем Обычно...

-

Квадранты МОБ. Пример расчета МОБ - Многосекторные модели прогнозирования

Балансовая модель производства является одной из наиболее простых математических моделей. Она записывается в виде системы уравнений, каждое из которых...

-

Календарный производственный программирование однооперационный Все существующие методы решения задач календарного планирования3 по степени достижения...

-

Теоретическое обоснование математического моделирования - Математические методы и модели в экономике

Коммерческая деятельность в том или ином виде сводится к решению таких задач: как распорядиться имеющимися ресурсами для достижения наибольшей выгоды или...

-

На сегодняшний день основным видом деятельности ОАО "Огонек" является розничная торговля. В процессе труда человек вступает во взаимодействие с...

-

Описание используемых методов - Моделирование вероятности банкротства

В данной работе было принято решение использовать логистический анализ с помощью пакета STATA, а также алгоритм CART с помощью SPSS Modeler. Бинарная...

-

Методы прогнозирования - Прогнозирующие системы

Методы прогнозирования можно разделить на два класса квалитативные и квантитативные, в зависимости от того, какие математические методы используются....

-

Основные методы экономическо-математического прогнозирования Кратко рассмотрим различные методы прогнозирования (предсказания, экстраполяции),...

-

Информация - это все данные, являющиеся объектом сбора, хранения, обработки, передачи и преобразования. Землеустроительная информация - это особый вид...

-

Модели и моделирование - Экономико-математические методы

Одним из основных методов научного познания является эксперимент, а самой распространенной его разновидностью - метод моделирования систем. В процессе...

-

Моделирование. Детерминизм. Требования к моделированию В процессе исследования объекта часто бывает нецелесообразно или даже невозможно иметь дело...

-

Равноускоренное (равнозамедленное) развитие. Этому типу динамики свойственно постоянное во времени увеличение (замедление) развития. Уровни таких рядов...

-

В этом подразделе будет проведен экономический анализ финансово-хозяйственной деятельности предприятия, включающий в себя: 1. анализ основных результатов...

-

МЕТОДЫ ОТБОРА СПЕЦИАЛИСТОВ В ЭКСПЕРТНУЮ ГРУППУ - Основы прогнозирования

Проведение экспертизы начинается с создания специальной группы специалистов-организаторов опроса. Задачами группы являются выбор цели экспертизы,...

-

Моделирование как метод научного познания. - Моделирование перспективного развития экономики

Моделирование в научных исследованиях стало применяться еще в глубокой древности и постепенно захватывало все новые области научных знаний: техническое...

-

В настоящее время нельзя назвать область человеческой деятельности, в которой в той или иной степени не использовались бы методы моделирования. Особенно...

-

Введение, Методы экстраполяции - Формализованные методы прогнозирования

К формализованным методам относятся методы экстраполяции и методы моделирования. Они базируются на математической теории. Среди методов экстраполяции...

-

Этапы экономико-математического моделирования - Методы экономико-математического моделирования

Основные этапы процесса моделирования уже рассматривались выше. В различных отраслях знаний, в том числе и в экономике, они приобретают свои...

-

Как в теоретическом, так и в прикладном отношении представляют интерес работы по построению и использованию производственных функций для анализа...

-

По итогам проведенного исследования можно прийти к выводу о том, что и логит-регрессия и деревья решений позволили построить модели, которые с...

-

Построение модели с помощью метода деревьев решений - Моделирование вероятности банкротства

В отличие от логистической регрессии, при использовании метода деревьев решений ограничения для независимых переменных отсутствуют, поэтому для...

-

Заключение - Экономико-математические методы прогнозирования

Таким образом, к настоящему времени проведено достаточно много исследований и получены впечатляющие практические решения проблемы прогнозирования в...

-

В инженерной практике в настоящее время широко используются современные программные комплексы позволяющие моделировать сложные физические процессы. Для...

-

Основные направления совершенствования организационной структуры предприятия ОАО "Огонек". Любую перестройку структуры управления необходимо оценивать, в...

-

Введение - Экономико-математические методы прогнозирования

Экономическая система в нашей стране, сложившаяся к концу 80-х годов, характеризовалась относительно высокой материалоемкостью и фондоемкостью...

-

В основе метода площадей лежит предположение, что объект может быть описан линейным дифференциальным уравнением с постоянными коэффициентами, а его...

-

Классификация регионов РФ по степени инновационной развитости методами кластерного анализа и расщепления смесей Российская Федерация состоит из 85...

-

МЕТОДЫ ИСКЛЮЧЕНИЯ АВТОКОРРЕЛЯЦИИ ИЗ РЯДОВ ДИНАМИКИ - Основы прогнозирования

Для исключения автокорреляции могут применяться следующие методы: 1. метод конечных разностей; 2. метод исключения тенденций с помощью уравнений...

-

Обобщенный метод наименьших квадратов - Моделирование в эконометрике

При наличии гетероскедастичности в остатках рекомендуется традиционный метод наименьших квадратов (МНК) заменять обобщенным методом наименьших квадратов...

-

Сущность балансового метода. Виды балансов Прежде чем приступить к рассмотрению балансового метода планирования целесообразно дать определение таким...

-

При невыполнимости предпосылки постоянства дисперсий отклонений гомоскедастичность) последствия применения МНК будут следующими. 1. Оценки коэффициентов...

-

СУЩНОСТЬ СТАТИСТИЧЕСКИХ МЕТОДОВ ПРОГНОЗИРОВАНИЯ Динамический или временной ряд представляет собой совокупность численных данных, характеризующих...

-

Датой рождения метода Монте-Карло принято считать 1949 г., когда появилась статья под названием "The Monte Carlo method". Создателями этого метода...

Методы моделирования - Формализованные методы прогнозирования