Критерии диагностики автокорреляции в лаговых моделях - Экономическое моделирование временных рядов

Критерий Дарбина-Уотсона применяют для обнаружения автокорреляции, подчиняющейся авторегрессионному процессу 1-го порядка. Предполагается, что величина остатков еt в каждом t-м наблюдении не зависит от его значений во всех других наблюдениях. Если коэффициент автокорреляции с положительный, то автокорреляция положительна, если с отрицательный, то автокорреляция отрицательна. Если с = 0, то автокорреляция отсутствует (т. е. четвертая предпосылка нормальной линейной модели выполняется).

Критерий Дарбина-Уотсона сводится к проверке гипотезы:

Н0 (основная гипотеза): с = 0

Н1 (альтернативная гипотеза): с > 0 или с < 0.

Для проверки основной гипотезы используется статистика критерия Дарбина-Уотсона - DW:

Где ei = y - y(x)

Тест Дарбина-Уотсона проводится с помощью трех калькуляторов:

Парная регрессия

Множественная регрессия

Уравнение тренда (линейная и нелинейная регрессия)

Определим наличие автокорреляции с помощью критерия Дарбина - Уотсона:

|

Номер |

Ei |

Ei - еi-1 |

(eiЎЎ - еi-1)2 |

|

1 |

8,30 | ||

|

2 |

4,26 |

-4,04 |

16,32 |

|

3 |

-12,46 |

-16,72 |

279,56 |

|

4 |

-1,86 |

10,60 |

112,36 |

|

5 |

-7,38 |

-5,52 |

30,47 |

|

6 |

5,26 |

12,64 |

159,77 |

|

7 |

-9,66 |

-14,92 |

222,61 |

|

8 |

-2,26 |

7,40 |

54,76 |

|

9 |

8,34 |

10,60 |

112,36 |

|

10 |

7,46 |

-0,88 |

0,77 |

|

Сумма |

Х |

Х |

988,98 |

1. Заполняем таблицу. Из каждого числа 2-го столбца вычитаем предыдущее число. 2-го столбца и результат пишем в 3-м столбце. В 4-м столбце числа округляем до двух знаков после запятой.

Тест множителей Лагранжа (англ. Lagrange multiplier test, Score test) -- статистический тест, используемый для проверки ограничений на параметры статистических моделей, оцененных на основе выборочных данных. Тест является асимптотическим, то есть для достоверности выводов требуется достаточно большой объем выборки.

Имеется два способа производства некоторого продукта. Издержки производства при каждом способе зависят от произведенных y1 и у2 следующим образом: g(y1)= 9y1 + y12, g(y2)=6y2+ y22 . За месяц необходимо произвести 3Ч50 единиц продукции, распределив ее между двумя способами так, чтобы минимизировать общие издержки.

Решение. Найдем экстремум функции F(X) = 9*x1+x12+6*x2+x22, используя функцию Лагранжа:

Где

- целевая функция вектора.

- ограничения в неявном виде (i=1..1)

В качестве целевой функции, подлежащей оптимизации, в этой задаче выступает функция:

F(X) = 9*x1+x12+6*x2+x22

Перепишем ограничение задачи в неявном виде:

Составим вспомогательную функцию Лагранжа:

Необходимым условием экстремума функции Лагранжа является равенство нулю ее частных производных по переменным хi и неопределенному множителю л.

Составим систему:

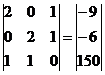

- ?L/?x1 = 2*x1+л+9 = 0 ?L/?x2 = л+2*x2+6 = 0 ?F/?л = x1+x2 -150= 0

Систему решаем с помощью метода Гаусса или используя формулы Крамера.

Запишем систему в виде:

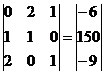

Для удобства вычислений поменяем строки местами:

Добавим 2-ую строку к 1-ой:

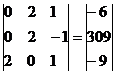

Умножим 2-ую строку на (2). Умножим 3-ую строку на (-1). Добавим 3-ую строку к 2-ой:

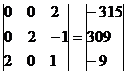

Умножим 2-ую строку на (-1). Добавим 2-ую строку к 1-ой:

Из 1-ой строки выражаем x3

Из 2-ой строки выражаем x2

Из 3-ой строки выражаем x1

Таким образом, чтобы общие издержки производства были минимальны, необходимо производить y1 = 74.25; y2 = 75.75.

Похожие статьи

-

Моделирование временной переменная автокорреляция Главным инструментом эконометрического исследования является модель. Выделяют три основных класса...

-

Модели временных последовательностей, Критерии производительности - Прогнозирующие системы

Используемые для наших целей временные последовательности представляют собой последовательность наблюдений за интересующей переменной. Переменная...

-

Примеры лаговых моделей в экономике - Экономическое моделирование временных рядов

Модель адаптивных ожиданий Моделью адаптивных ожиданий называется динамическая эконометрическая модель, которая учитывает предполагаемое (или желаемое)...

-

Лаговые модели - Экономическое моделирование временных рядов

Для многих экономических процессов характерно, что эффект от воздействия некоторого фактора на показатель, характеризующий процесс, оказывается не сразу,...

-

Критерий Дарбина-Уотсона для выявления автокорреляции - Ряды динамики в статистике

Ряд динамика аналитический прогнозирование автокорреляция Критерий Дарбина-Уотсона предназначен для обнаружения автокорреляции первого порядка. Он...

-

Основные понятия теории экономико-математического моделирования Кибернетический подход к исследованию экономико-математических систем Обычно...

-

Модель временного ряда на примере продажи акций - Эконометрическое моделирование финансовых рынков

Рассмотрим пример на основе данных по ценам продажи акций. Даны цены (открытия, максимальная, минимальная и закрытия) за 10 дней. Интервал сглаживания...

-

Оптимизационная модель экономической коррупции имеет вид (1) Где b - величина взятки, r(b) - функция экономической коррупции (например, фактическое...

-

В большинстве реальных больших систем не обойтись без учета "состояний природы" -- воздействий Стохастического типа, случайных величин или случайных...

-

Выделим случай, когда входной сигнал X ( T ) является элементарной функцией 1( T ). Реакцию системы на воздействие 1( T ) можно компактно: [1] Где...

-

Модели и моделирование - Экономико-математические методы

Одним из основных методов научного познания является эксперимент, а самой распространенной его разновидностью - метод моделирования систем. В процессе...

-

ПОНЯТИЕ ОБ АВТОКОРРЕЛЯЦИИ. ОПРЕДЕЛЕНИЕ СИЛЫ АВТОКОРРЕЛЯЦИИ Парные регрессионные модели отражают специфику взаимодействия некоторого функционального...

-

Виды подобия моделей - Моделирование экономических систем

Чтобы некоторая материальная конструкция могла быть моделью, т. е. замещала в каком-то отношении оригинал, между оригиналом и моделью должно быть...

-

Экономико-математические методы представляют собой совокупность математических методов (математического программирования, теории вероятностей, теории...

-

Модель Бокса и Дженкинса Процедуры оценки параметров и прогнозирования, описанные в разделе Идентификация модели временных рядов, предполагают, что...

-

Для того чтобы можно было составить план проведения численных экспериментов, необходимо определиться с выходными параметрами объекта, которые можно...

-

Объектом моделирования является документооборот отдела планирования и экономического анализа Могилевского филиала РУП "Белтелеком". Отдел планирования и...

-

Модели и моделирование. Классификация моделей - Моделирование экономических систем

Первоначально моделью называли некое вспомогательное средство, объект, который в определенных ситуациях заменял другой объект. Например, манекен в...

-

Z -преобразование является одним из математических методов, разработанных для анализа и проектирования дискретных систем. Аппарат Z -преобразования...

-

Уравнение динамики теплообменника: Передаточные функции объекта получим по его уравнению динамики. Для этого запишем уравнение по заданному каналу. Затем...

-

Построение модели с помощью логистической регрессии Прежде чем строить логистическую регрессию, необходимо выбрать конечный набор финансовых и...

-

Моделирование тенденции временного ряда - Эконометрическое моделирование финансовых рынков

Распространенным способом моделирования тенденции временного ряда является построение аналитической функции, характеризующей зависимость уровней ряда от...

-

Заключение - Построение экономических моделей

В данной работе были рассмотрены два теста, которые позволяют выявить гетероскедостичность. И тест Вайта, и тест Парка являются простыми тестами, которые...

-

Теоретическое обоснование модели - Построение экономических моделей

Гомоскедастичностью называется выполняемость предпосылки о постоянстве дисперсии отклонений. Гетероскедастичностью называется невыполняемость этой самой...

-

После получения матриц спектра плана, проведем 70 опытов в каждой точке. По полученным параметрам построим регрессионную модель второго порядка,...

-

Описание реальных отношений между экономическими объектами и производственными процессами наиболее рационально и в полной мере осуществляется с помощью...

-

Формальная классификация моделей Формальная классификация моделей основывается на классификации используемых математических средств. Часто строится в...

-

Аналитические модели, записывающиеся в виде математических конструкций, не включающих логических условий, приводящих к разветвлению вычислительного...

-

Программное управление является приемлемым подходом во многих прикладных ситуациях. На этом принципе основаны, например, простые металлорежущие станки...

-

Для достижения поставленной цели предприятию требуются материалы, оборудование, энергия, рабочая сила и другие ресурсы. Каждое предприятие такими...

-

Модели вида, Зависимость - Моделирование в эконометрике

Называются полулогарифмическими моделями. Эти модели также относятся к нелинейным моделям относительно включенных в анализ объясняющих переменных, но...

-

Как в теоретическом, так и в прикладном отношении представляют интерес работы по построению и использованию производственных функций для анализа...

-

Заключение, Список использованной литературы - Моделирование математической модели теплообменника

В данной курсовой работе была получена математическая модель теплообменника в виде дифференциальных уравнений. Также была получена передаточная функция...

-

Теоретическое обоснование математического моделирования - Математические методы и модели в экономике

Коммерческая деятельность в том или ином виде сводится к решению таких задач: как распорядиться имеющимися ресурсами для достижения наибольшей выгоды или...

-

Результат функционирования имитационной модели во многом зависит от внутренних управляемых параметров. Поэтому, представляет интерес рассмотрение влияние...

-

МЕТОДЫ ИСКЛЮЧЕНИЯ АВТОКОРРЕЛЯЦИИ ИЗ РЯДОВ ДИНАМИКИ - Основы прогнозирования

Для исключения автокорреляции могут применяться следующие методы: 1. метод конечных разностей; 2. метод исключения тенденций с помощью уравнений...

-

Модель с определением точки заказа - Экономико-математические модели управления запасами

В реальных ситуациях следует учитывать время выполнения заказа Q. Для обеспечения бесперебойного снабжения заказ должен подаваться в момент, когда...

-

Данная программа представляет собой реализацию имитации реального объекта, то есть документооборота отдела с помощью имитационной модели. Поскольку...

-

Понятие и структура экономической системы. - Моделирование экономических систем

Употребление понятия системы имеет долгую историю, уходящую в античную эпоху. В переводе с греческого "система" означает некое целое, состоящее из...

-

СПОСОБЫ ОПИСАНИЯ СТРУКТУР. МОРФОЛОГИЯ СОЦИАЛЬНО-ПОЛИТИЧЕСКОЙ И ЭКОНОМИЧЕСКОЙ СФЕР Структурное моделирование. Структурный анализ Основная цель...

Критерии диагностики автокорреляции в лаговых моделях - Экономическое моделирование временных рядов