ХАРАКТЕРИСТИКА АССОРТИМЕНТА И ПОКАЗАТЕЛЕЙ КАЧЕСТВА СРЕДСТВ ПО УХОДУ ЗА КОЖЕЙ, Анализ российского рынка средств по уходу за кожей - Формирование ассортимента средств по уходу за кожей, реализуемых в магазине "Гроздь"

Анализ российского рынка средств по уходу за кожей

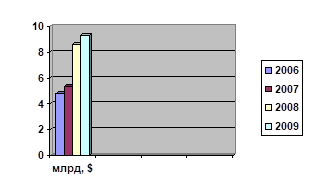

Сегодня российский рынок парфюмерии и косметики уже входит в список крупнейших рынков Европы. Объем всего рынка косметических средств в России в 2009 году составил 9,3 млрд долл., при этом он увеличился на 10,4%, согласно данным экспомедиагруппы "Старая крепость" (рис 1).

Рис 1. Объем российского парфюмерно-косметического рынка в млрд,$ за 2006-2009 годы

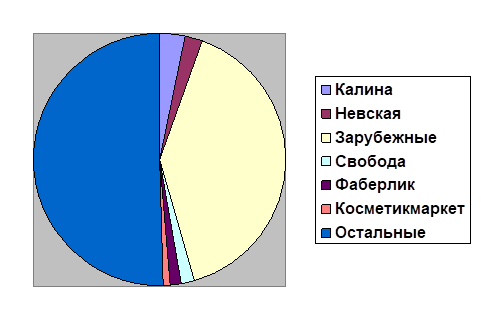

Однако рынок нашей косметики динамично развивался последние несколько лет не только за счет российских компаний-в России более 40% рынка принадлежит крупнейшим зарубежным холдингам, таким, как Procter &; Gamble, L'Oreal, Beiersdorf, Colgate-Palmolive, Unilever, Schwarzkopf &; Henkel, Oriflame, Avon и Gillette. На долю российских производителей приходится также около трети рынка, однако этот сегмент распределен между полутора сотнями компаний, пытающихся завоевать российского потребителя. Большинство из них каждый год сдает позиции, и лишь немногим удается не только сохранить свои доли, но и последовательно наращивать обороты - это крупнейшие российские производители - Концерн Калина (3,2%), Невская Косметика (2,4%), Фабрика Свобода (1,5%), Фаберлик (1,5%), Косметикмаркет (0,8%) (рис 2).

Рис. 2. Процентное соотношение производства различных косметических фирм

В 2009 году самая большая доля рынка принадлежала компании P&;G, следом за ней следует компания прямых продаж AVON. Oriflame, чья доля рынка составляла в 2008 году 6,5%, не смогла ее существенно увеличить и сдала позиции перед компаниями-конкурентами. По данным исследования косметического рынка России за 2007 год, которое провела ЭМГ "Старая Крепость", российский рынок товаров класса люкс в 2008 году увеличился более чем на 60%.

Так, один из крупнейших японских производителей и дистрибуторов косметики - корпорация Pola пришла в Россию в конце 2007-го. Первые два магазина компания открыла в ноябре - в ЦУМе (30 кв. м) и торговом центре "Лотте плаза" (около 10 кв. м). Всего до конца 2008 года планировалось открыть в Москве еще три магазина. В бутиках представлено около 100 товарных позиций, ассортимент включает серии по уходу за кожей, волосами и телом, декоративную косметику и парфюмерию. Средний чек составит 5000-7000 руб., хотя самый дорогой крем в противо возрастной линии Creatage обойдется в 22 000 руб. В Pola рассчитывают, что российское представительство к концу года поможет увеличить общие продажи Pola на 5% (до 1,6 млрд долларов).

Доля низкого ценового сегмента в косметике и бытовой химии постепенно сокращается, многие производители переходят в средний сегмент, и от этого конкуренция в нем тоже растет. Сейчас наиболее динамично растет премиум-класс, который занимает 20-30% рынка.

Низкая цена на отечественную продукцию обусловлена не только малыми затратами на производство косметики, но и тем, что отечественный производитель не обременен затратами на дополнительную транспортировку, таможенные поборы, аренду дорогостоящего магазина и прочие расходы, которые увеличивают стоимость продукции зарубежных фирм-изготовителей косметики. Кроме того, последние делают непомерную наценку за свою торговую марку. Но наша косметическая продукция тоже имеет недостатки - большинство дешевых средств не отвечают высоким требованиям по уходу за телом.

Впрочем, даже зарубежные элитные марки косметических средств часто не дают обещанного эффекта, что вызывает у покупательниц лишь негативные эмоции, тогда как простой и дешевый отечественный товар может принести положительный результат и удовлетворение от своего внешнего вида. Так что при выборе косметики нужно, прежде всего, основываться на принципе цена-качество и не поддаваться провокационной рекламе дорогих средств.

Ниже приведены самые популярные марки косметических средств, которым наиболее доверяют российские женщины.

По данным сайта http://www. kleo. ru/items/fashion/russia_cosmetic. shtml первое место по продаже косметики принадлежит линии "Черный жемчуг", которая рекламируется самыми известными артистками нашей страны и имеет очень большой ассортимент для выбора. Особо популярным является мультивитаминный крем от этой компании.

Второе место занимает косметическая российско-французская компания "Green Mama", выпускающая замечательную косметику, которая прекрасно подходит для всех возрастных групп; выбор косметики также широк и представлен косметическими средствами как с обычными компонентами, так и с довольно экзотичными.

Третье место отдано косметике "Серебряная линия". Она довольно дорога, но зато обладает очень эффективными лечебными свойствами, не дающими женщинам, подверженным постоянным стрессам на работе и дома, потерять молодость и привлекательность.

Пользуется спросом и косметика "Мира Люкс", основанная исключительно на растительных компонентах, при достаточно широком выборе особым спросом пользуется косметика для проблемной кожи, а также различные парфюмерные товары и средства для ароматерапии.

После того, как "Русская линия" преобразовалась в "Faberlic" и разработала кислородную косметику, популярность ее значительно возросла, но пользоваться такими косметическими средствами нужно с большой осторожностью, следовать всем указаниям консультанта, чтобы не нанести вред здоровью. Очень большим спросом пользуется лечебная косметика от этой компании.

Кроме того, российские косметические компании столкнулись с проблемами, характерными для всего отечественного производителя в ретейле. Только некоторые компании могут получить место на полке, при этом продукт должен быть уникальным. А это задача сложная, учитывая тот факт, что в нашей стране в основном занимались адаптацией продуктов западных брендов. До сих пор ощутимо влияние потребительских стереотипов: если духи - то французские, если косметика и средства гигиены - то импортные. Правда российский потребитель готов платить за российскую продукцию столько же, как и за импортную. Если предложить совершенно новый косметический продукт, то он может стоить 2-3 тысячи, как и импортный товар. А страна-производитель - второстепенный фактор, четвертый по счету, на который обращают внимание при выборе косметики.

Маркетинг становится сложнее на российском косметическом рынке. Сегодня недостаточно разделить аудиторию по финансовому или половому признакам, приходится сегментировать продукцию по возрастным критериям, месту проживания, роду деятельности. Сегодня наиболее перспективен рынок косметики anti-age, призванный замедлить процессы старения. Аналитики подсчитали, что 8 млн. россиян уже покупают anti-age-косметику. Отечественным производителям трудно выдерживать соотношение цена - качество. В частности косметика anti-age не может относится к категории дешевой косметической продукции, потому что содержит дорогостоящие инновационные ингредиенты: иммуномодуляторы, коммуникаторы, стимуляторы синтеза коллагена.

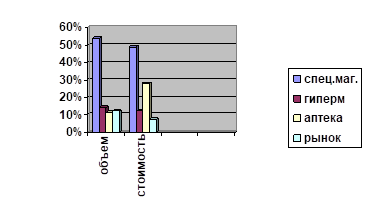

Причем меняется структура потребления косметики за счет вытеснения рыночной торговли косметикой: через специализированные магазины и их сети реализуется 54% косметики в объемном выражении и 49% в стоимостном, 14% и 12% - через гипермаркеты, 11% и 28% - в аптеках, 12% и 7% - на открытых рынках, (рис. 3).

Рис 3. Структура потребления косметики в объемном и стоимостном выражении через различные сферы потребления

По оценкам экспертов, вышеперечисленные тенденции способствуют тому, что в ближайшие годы российский рынок косметики может удвоиться в денежном эквиваленте.

Оборот отечественного парфюмерно-косметического рынка с каждым годом увеличивается за счет продаж через организованную розницу и прямые продажи косметики и парфюмерии.

По данным Парфюмерно-косметической компании "Весна", рынок средств по уходу за кожей составляет примерно шестую часть от всего рынка парфюмерии и косметики. В 2010 году емкость рынка средств по уходу за кожей достигнет порядка $ 1,8 млрд.

Согласно мировым тенденциям, увеличивается спрос на продукцию, предназначенную для ухода за кожей лица, что объясняется увеличением продолжительности жизни населения и информированностью потребителей о рисках, которым подвергается здоровье кожи при влиянии неблагоприятных факторов окружающей среды. Российский рынок не является исключением, более того рост данной категории опережает общемировые тенденции.

Высокая динамика средств по уходу за кожей лица обеспечивается во многом за счет роста антивозрастных средств. Сегмент базового ухода за кожей лица - очищающие, увлажняющие и питающие средства, включая маски,- вырос на 19% и составил в 2006 году 54%. Динамику развития категорий рынка определяли ключевые тенденции потребительского спроса: интерес к товарам, которые позволяют сохранить молодость кожи, являются эффективной защитой от вредного воздействия окружающей среды, а также позволяют экономить время и удобны в применении.

Растут не только основные, но и более узкие категории продуктов. Например, в подсегменте очищающих средств повышается потребление скрабов, масок, лосьонов для снятия макияжа. Основным направлением развития рынка по уходу за кожей лица станут инновационные разработки в подсегментных нишах. Уже сейчас практически в любой косметической линейке средств по уходу за кожей лица помимо базовых представлены средства дополнительного и специального ухода, такие как сыворотки, маски, средства для решения проблем в области глаз и губ, а также зоны декольте. Например, бренд RoC, производимый компанией Jonson&;Jonson и позиционирующийся в премиальном сегменте аптечных косметических средств, включает несколько суббрендов, или продуктовых линий: Retin-Ox - гамма средств от морщин, Complete Lift - гамма лифтинговых средств, Renewex - микродермабразия, Hydra+ - гамма увлажняющих средств.

В настоящее время крупнейшим форматом торговли являются специализированные сети - на их долю в первом полугодии 2009 г. пришлось 25% всех продаж парфюмерно-косметической продукции. В денежном выражении объем проданной парфюмерно-косметической продукции через сети ПКП в первом полугодии 2009 г. составил около $ 1225 млн. Крупнейшими участниками сетевого парфюмерно-косметического ритейла являются "Л'Этуаль", "Арбат Престиж", "Рив Гош" и "Иль Де Ботэ". На их совокупную долю пришлось более 65% объема продаж всей специализированной сетевой торговли косметикой и парфюмерией.

Вектор развития розничной торговли в разных регионах России примерно одинаков: растет число магазинов самообслуживания, которые постепенно приходят на смену прилавочным магазинам; развиваются местные торговые сети, прежде всего дискаунтеры, способные конкурировать по уровню цен с рынками; на местные рынки выходят федеральные сети. На следующем этапе появляются новые форматы магазинов - супер - и гипермаркеты, в том числе в рамках уже существующих сетей; повышается уровень требований потребителей к обслуживанию; в регионы проникают национальные и международные компании. Этот этап отражает общее повышение уровня жизни населения, возникновение нового типа потребителя, для которого важна не только цена товара, но и уровень обслуживания, разнообразие ассортимента. В разных регионах перемены происходят с различной скоростью, лидерами же, несомненно, являются Москва и Санкт-Петербург. В последнее время становятся заметными изменения и в сетевой торговле г. Саратова.

"КОМКОН-Саратов" провела исследование предпочтений саратовцев в сфере розничной торговли. Были опрошены 400 респондентов по квотной маршрутной выборке. На сегодняшний день в Саратове, как и в целом по России, рынок розничной торговли делят между собой продовольственные рынки/базары, отдельные несетевые магазины - так называемые "магазины у дома" - и сетевые магазины. Стоит отметить, что в подавляющем большинстве саратовских несетевых магазинов торговля осуществляется через прилавок, а большинство сетевых торговых точек представлены магазинами самообслуживания - супер - и гипермаркетами.

Сетевые магазины пользуются достаточно высоким спросом у потребителей: только 4% горожан вообще не совершают в них покупки, в то время как для рынков и отдельных магазинов этот показатель составляет соответственно 24 и 38%. В исследовании сетевые магазины были разделены на две условные группы. В первую группу входят новые магазины, то есть появившиеся на рынке недавно и пока представляющие для Саратова новый формат - "Гроссмарт", "Радеж", "Рамстор", "Смарткауфф". Вторую группу составляют эконом-магазины - "В яблочко", "Гроздь", "Магнит", "Минима", "Пятерочка" и "Социализм".

Как показывает исследование частоты посещения различных торговых точек, 88% потребителей, предпочитающих несетевые магазины, покупают там продукты питания не реже раза в неделю. Для сравнения: сетевые магазины эконом-класса с такой частотой посещают 92% опрошенных, выбирающих этот формат. Для новых сетевых продуктовых магазинов аналогичный показатель составляет 55%. Такая относительно низкая частота посещения этих торговых точек связана с тем, что их число пока не очень значительно. Кроме того, потребители, которые совершают там покупки, не делают это часто, если эти магазины не расположены рядом с домом или работой. Частота посещения рынков существенно ниже - только 51% горожан, отдающих предпочтение этому торговому формату, делают там закупки не реже раза в неделю.

Средства для ухода за кожей ? бальзамы, кремы, лосьоны, тоники и так далее - в сознании большинства российских потребителей перестали быть "ненужной роскошью" и уверенно перешли в разряд продуктов для повседневного использования. Этот факт подтверждает постоянно расширяющийся ассортимент отечественного производства [38].

Таким образом, обзор состояния отечественного рынка парфюмерно-косметических товаров показал, что российский рынок специфический, он имеет свою структуру предложения и потребления, особенности потребительских предпочтений и в целом это динамично развивающийся рынок, перспективный как для отечественного производителя, так и для многих зарубежных фирм [21].

Рост парфюмерно-косметического производства является одним из индикаторов положительных изменений инвестиционного климата страны и экономики в целом [37].

Рост конкуренции, а также использование различных методов для привлечения потребителей позволяют сделать вывод о том, что рынок средств по уходу за кожей в нашей стране серьезно развивается. Этому процессу также активно способствует экономическое положение потребителей, которое постепенно улучшается [30].

Цена косметического средства имеет для потребителей большое значение, она зачастую является решающим фактором при покупке российской косметики, но все же самый главный фактор это качество.

Рынок косметики средств по уходу за кожей быстро развивается, появляются новые виды, и форматы продуктов сужается сегментация.

Пако Андерхилл создатель и исполнительный директор компании "Envirosell, Inc", являющейся мировым лидером в исследованиях и консалтинге по вопросам выбора товаров и принятия решения по его закупке, автор книги "Почему мы покупаем", сказал: "Средства по уходу за кожей - это не индустрия красоты, а индустрия здоровья".

Похожие статьи

-

Проведенные теоретические и практические исследования средств по уходу за кожей реализуемых в торговой сети "Гроздь" города Энгельса, формирование и...

-

ВВЕДЕНИЕ - Формирование ассортимента средств по уходу за кожей, реализуемых в магазине "Гроздь"

Российский косметический рынок - это мощный рынок, который активно развивается, демонстрирует хорошую динамику роста, которая на сегодняшний день...

-

Косметические товары известны со времен Древнего Египта. В раскопках найдены щипчики для удаления волос, наборы для татуировки. В России производство...

-

Общая характеристика предприятия Субъектом данного исследования является организация ООО "Центр реструктуризации", находящийся по адресу: 410005, г....

-

Одной из важнейших характеристик товаров является ассортиментная, которая определяет принципиальные различия между товарами разных видов и наименований...

-

С целью выявления потребительских предпочтений и формирования рационального ассортимента был проведен опрос потребителей покупателей магазина "Гроздь"...

-

На российском рынке представлен широкий спектр разнообразных косметических средств, призванных улучшить состояние кожи. Естественно, вся эта косметика...

-

К парфюмерно-косметическим товарам относятся: парфюмерия, гигиеническая косметика и декоративная косметика. По классификатору ОКП, в основу которого...

-

Во второй главе проанализированы практические аспекты курсовой работы: представлена характеристика деятельности исследуемого предприятия, проведен анализ...

-

Косметические товары известны со времен Древнего Египта. В раскопках найдены щипчики для удаления волос, наборы для татуировки. В России производство...

-

Проведенный анализ ассортимента косметических товаров, реализуемых в магазине ООО "Акбар" за последние 3 года дал следующие результаты (таблица 2)....

-

Качество одежды определяется степенью удовлетворения разнообразных требований, предъявляемых к ней потребителем. В процессе потребления одежда...

-

ЗАКЛЮЧЕНИЕ - Анализ ассортимента косметических товаров, реализуемых магазином ООО "Акбар"

В процессе исследования хозяйственно-коммерческой деятельности и ассортиментной политики магазина ООО "Акбар" (г. Оренбург, ул. ул. Космонавтов, д. 96)...

-

Проведенный анализ ассортимента косметических товаров, реализуемых в магазине ООО "Акбар" за последние 3 года дал следующие результаты (таблица 3). Таким...

-

Рассмотрим формирование ассортимента в магазине "Головные уборы". Ассортимент товаров -- группа товаров, связанных между собой либо в силу схожести сферы...

-

Организационно-техническая характеристика предприятия Розничное подразделение Компании "Zenden" представляет собой классически построенный сетевой бизнес...

-

Анализ брендинговой активности российской компании Вимм-Билль-Данн

Анализ брендинговой активности российской компании Вимм-Билль-Данн В данной работе будет проведен анализ ПР-деятельности московской компании...

-

Объектом исследования при прохождении практики является профессиональная косметическая продукция, применяемая при осуществлении парикмахерских услуг....

-

Организационно-экономическая характеристика магазина ООО "Акбар" ООО "Акбар" представляет собой сеть магазинов по продаже широкого ассортимента...

-

Общая характеристика магазина "Головные уборы" ИП Суторма С. В. Выпускная квалификационная работа выполнялась на основе магазина ИП Суторма С. В....

-

Организационно-экономическая характеристика магазина ООО "Акбар" Исследуемый магазин - ООО "Акбар", г. Оренбург, ул. Космонавтов, д. 96. ООО "Акбар"...

-

Фальсификация продукции существует в любой отрасли промышленности. Разумеется, не свободен от фальсификатов и рынок парфюмерной продукции. Появление на...

-

В настоящее время крупные производители стремятся предоставить потребителю что-то нестандартное, необычное, поскольку качество у всех примерно...

-

Чтобы более углубленно изучить потребителей мыломоющих средств, мы провели исследование. Объектами исследования отобрали два города, с различной...

-

Институтом Аграрного Маркетинга (ИАМ) в октябре 2007 г. подготовлено исследование российского рынка молочных консервов. Благодаря оценке основных...

-

Ассортимент товаров - набор товаров разных видов и разновидностей, формируемых по определенным признакам с целью удовлетворения потребностей покупателей....

-

Организационно-экономическая деятельность магазина "Магнит" В данном магазине оказывают основные и дополнительные услуги. Основная - реализация различных...

-

Классификация и характеристика ассортимента швейных товаров К швейным товарам относятся предметы одежды, бельевые изделия, головные уборы, спортивное и...

-

Аннотация В статье рассмотрены и выявлены факторы спроса, действующие на рынке смартфонов на основе конкуренции фирм Apple и Samsumg в данном сегменте...

-

Проблема повышения конкурентоспособности товаров отражает практически все стороны жизни общества и неизменно находится в центре внимания руководства всех...

-

Проблема повышения конкурентоспособности товаров отражает практически все стороны жизни общества и неизменно находится в центре внимания руководства всех...

-

В последние годы проблема здорового питания становится все более актуальной. Для человека очень важен рацион питания, а также качественный состав...

-

ВВЕДЕНИЕ - Анализ ассортимента косметических товаров, реализуемых магазином ООО "Акбар"

Переход нашей страны на новую систему хозяйствования, конечно же, затронул и предприятия. Ранее руководители советских предприятий даже не задумывались о...

-

В соответствии с Федеральным законом от 12.04.2010 №61 "Об обращении лекарственных средств" аптечные организации могут приобретать и продавать: -...

-

Товар в системе маркетинга и направления товарной политики Товар - понятие сложное, его можно рассматривать с нескольких позиций в зависимости от того, в...

-

Мучные кондитерские изделия включают в себя разнообразные виды печенья, вафель, сухарей, рулетов, кексов, сушек, пряников, а также торты, пирожные и...

-

Характеристика исследуемой организации Универсам "Соседи" - магазин продуктов питания, позиционирующий себя как универсам для близлежащих кварталов. Сеть...

-

В данном разделе рассмотрим элементы маркетинг-микса: товар, ценовую политику, политику распределения и коммуникационную политику компании. Как было...

-

В современных условиях развития рынка организациям, как занимающим нишу в емкости, так и только выходящим на рынок, приходится все сложнее. И это связано...

-

Проблемы российской практики - Маркетинг инноваций: проблемы российской практики

Как было уже сказано выше, инновационные товары образуют специфический рынок наукоемкой продукции. Его особенности по сравнению с рынком традиционных...

ХАРАКТЕРИСТИКА АССОРТИМЕНТА И ПОКАЗАТЕЛЕЙ КАЧЕСТВА СРЕДСТВ ПО УХОДУ ЗА КОЖЕЙ, Анализ российского рынка средств по уходу за кожей - Формирование ассортимента средств по уходу за кожей, реализуемых в магазине "Гроздь"