Стратегічне фінансове планування на ДП "По механізації", Загальна характеристика підприємства - Стратегічне фінансове планування на підприємстві

Загальна характеристика підприємства

Дочірнє підприємство по механізаціям являється приватною власністю. Підприємство розташовано в м. Києві, вул.. Оранжерейна, 3, власником Дочірнього підприємства по механізаціям є Товариство з обмеженою відповідальністю "Будівельна компанія "Київрембуд""

Підприємству 9 років спеціалізується на наданні транспортних послуг та здійснює міжнародні перевезення вантажів автомобільним транспортом, оренда обладнання.

На території підприємства працює заправна станція автомобільного палива і зрідженого газу.

Також на території підприємства знаходяться складські приміщення (митно-ліцензійні і матеріальні склади). Є відкритий митний майданчик, який використовується, як зона митного контролю для прибувши на розвантаження автомобілів.

Дочірнє підприємство "по механізація" надає експедиторські послуги по доставці малих партій вантажів з України в Європейські держави і в зворотному направленні.

На підприємстві працюють станція технічного обслуговування і ремонту вантажних автомобілів ;станція техобслуговування, а також технічна станція по продажу, ремонту, сервісного і гарантійного обслуговування автомобілів. Надає місце для стоянки автомобілів.

Дочірнє підприємство "по механізація" зареєстроване Шевченківською районною державною адміністрацією.

Предмет діяльності підприємства:

В галузі будівництва:

- - будівництво, реконструкція, реставрація, експлуатація та капітальний ремонт об'єктів житлового та нежитлового призначення і службових офісних приміщень, надання їх в оренду; - проектування та розробка проектно - кошторисної документації, здійснення ремонтно - будівельних робіт; - проектування, будівництво, реконструкція, реставрація, ремонт, а також наступна експлуатація об'єктів промислового, агропромислового, громадського, культурно - побутового та інших призначень та інше.

У галузі торгівлі та виробництва:

- - Промисловість пластмасових виробів, скловолокнистих матеріалів; - оптово - роздрібна торгівля; - виробництво полімерної транспортної тари; - надання торгово - посередницьких та комерційних послуг та інше.

В галузі сільського господарства:

- - виробництво, зберігання, переробка та реалізація різноманітної сільськогосподарської продукції; - виготовлення, заготівля, переробка та реалізація сільськогосподарської продукції; - виробництво, зберігання, поставки мінеральних органічних добрив, засобів захисту рослин, будівельних матеріалів.

В галузі транспорту та зв'язку:

- - організація авто підприємств, створення станцій технічного обслуговування автомобілів та транспортних засобів, в тому числі створення та експлуатація АЗС, та експертиза транспортних засобів; - здійснення внутрішніх та міжнародних перевезень вантажів та пасажирів автомобільним транспортом; - надання транспортно - експедиційних послуг в межах України, країн СНД та Балтії, а також всіх країн світу всіма видами транспорту.

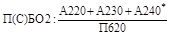

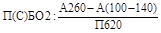

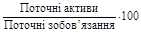

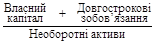

Показники ліквідності та платоспроможності. Аналіз ліквідності підприємства грунтується на зіставленні відображених у балансі поточних платіжних зобов'язань підприємства та поточних активів. У теорії і практиці можна зустріти значну кількість показників ліквідності (алгоритми розрахунку найпоширеніших з них наведено в табл. 2.1). [14]

Таблиця 2.1 Показники ліквідності та платоспроможності підприємства

|

Назва показника |

Формула розрахунку |

Рекомендоване значення |

|

1. Коефіцієнт абсолютної ліквідності (ліквідність першого ступеня) = Absolute Liquidity (Cash) Ratio |

20 % (0,2)і більше | |

|

2. Проміжний коефіцієнт покриття (ліквідність другого ступеня) = Net Quick Ratio, Acid Test |

100 %і більше | |

|

3. Показник покриття (ліквідність третього ступеня) = Current Ratio |

Близько 150 % | |

|

4. Коефіцієнт покриття необоротних активів довгостроковим капіталом |

Більше 1 | |

|

5. Робочий капітал = Working Capital |

Поточні активи - Поточні зобов'язання |

Більше50 % |

Розрахунок ліквідності і платоспроможності підприємства на ДП "Механізації" наведено в таблиці 2.3

Таблиця 2.3

|

Назва показника |

Розрахунок | ||

|

2005 |

2006 |

2007 | |

|

1. Коефіцієнт абсолютної ліквідності (ліквідність першого ступеня) = Absolute Liquidity (Cash) Ratio |

55,1/924,9*100% =6% |

32,2/315,5*100% =10% |

56,3/527,8*100 =10% |

|

2. Проміжний коефіцієнт покриття (ліквідність другого ступеня) = Net Quick Ratio, Acid Test |

(1556,2-121,2) /924,9*100%=165% |

(1083,6-125,7) /315,5*100%=304% |

(1197,5-108,2) /527,8*100%=206% |

|

3. Показник покриття (ліквідність третього ступеня) = Current Ratio |

1556,2/924,*100% =168% |

1083,6/315,5*100% =343% |

1197,5/527,8*100% =227% |

|

4. Коефіцієнт покриття необоротних активів довгостроковим капіталом |

(1586,7+186)/1139,8 =1,56 |

(1535,2+486)/1253,9 =1,6 |

(1329,5+486)/1147,6 =1,6 |

|

5. Робочий капітал = Working Capital |

1556,2-924,9=631,3 Тис. грн.. |

1083,6-315,5=768,1 Тис. грн.. |

1197,5-527,8=669,7 Тис. грн.. |

Дані таблиці 2.3 свідчать про те, що:

- 1. Коефіцієнт абсолютної ліквідності, характеризує платоспроможність підприємства на дату складання балансу і показує, яку частину короткострокових зобов'язань воно має можливість погасити негайно. У 2005 році 6% короткострокових зобов'язань підприємство має можливість погасити негайно, а в 2006 р. і 2007р. - 10%. На це вплинуло, те що поточні зобов'язання зменшуються в 2006 р. і 2007 р., якщо порівнювати з 2005 роком, а грошові кошти та їх еквіваленти в 2006 році зменшились на 42%, а в 2007 році зросли на 2%, якщо порівнювати з 2005 роком. 2. Проміжний коефіцієнт покриття характеризує очікувану платоспроможність підприємства в короткостроковому періоді, тобто періоді, що дорівнює середній тривалості одного обороту дебіторської заборгованості за умови її своєчасного погашення. Він повинен становити більше 100%. Отже, очікувана платоспроможність підприємства в короткостроковому періоді у 2005 році - 165%, у 2006 р. - 304%, у 2007 р. - 206%. На це вплинуло, те що оборотні активи в 2006р і в 2007 р. зменшувалися порівняно з 2005 роком. Виробничі запаси в 2006 році збільшились на 4%, а в 2007 році зменшилися на 11 %, порівнюючи з 2005 роком. Поточні зобов'язання зменшуються в 2006 р. і 2007 р. 3. Показник покриття характеризує платоспроможність підприємства у середньостроковому періоді і повинен становити близько 150%. В 2005 році платоспроможність підприємства у середньостроковому періоді склав 168%, що відповідає нормативному значенні, але в 2006 р., 2007 р. бачимо суттєві відхилення від нормативного значення. Про це свідчить, те що поточні активи (оборотні активи) в 2006р і в 2007 р. зменшувалися порівняно з 2005 роком і поточні зобов'язання зменшуються в 2006 р. і 2007 р., порівняно з 2005 роком. Це і призвело до того, що підприємство не виконує золотого правила фінансування. 4. Коефіцієнт покриття необоротних активів довгостроковим капіталом показує рівень дотримання фінансової рівноваги підприємства у коротко і довгостроковому періоді. Нормальним є ситуація, коли значення коефіцієнта знаходиться в межах 1,2 - 1,6. На нашому підприємстві цей коефіцієнт лежить в цих межах і підприємство можна вважати потенційно платоспроможним. Про це свідчить, те що власний капітал не змінюється за 3 роки, довгострокові зобов'язання в 2006 р. і в 2007 р. також є незмінними, тільки необоротні активи мають тенденцію до незначних збільшень. 5. Робочий капітал показує частину оборотних активів, що фінансуються за рахунок власного капіталу і довгострокових зобов'язань. Якщо порівнювати 2006 р., 2007 р. з 2005 роком, то частка робочого капіталу, що фінансуються за рахунок власного капіталу і довгострокових зобов'язань збільшується. Так як, поточні активи (оборотні активи) в 2006р і в 2007 р. зменшувалися порівняно з 2005 роком і поточні зобов'язання також зменшуються в 2006 р. і 2007 р., порівняно з 2005 роком.

Похожие статьи

-

Після визначення місії та цілей, перших двох етапів стратегічного планування, починаються його діагностичні етапи: аналіз інформації про зовнішнє та...

-

Сутність стратегічного планування У теоретичному аспекті фінансове планування розглядається як невід'ємна частина загального планування...

-

У ринковій економіці, коли можлива ліквідація підприємств унаслідок їх банкрутства, одним з найважливіших показників фінансового стану є ліквідність....

-

Оцінка ліквідності і платоспроможності аналізованого підприємства здійснюється за збалансованою схемою: 1) розрахунок показників ліквідності; 2)...

-

Для характеристики ліквідності підприємства, що аналізується, наводимо розрахунки групи активів і пасивів. Аналіз ліквідності балансу Актив На початок На...

-

Процес розробки стратегічних планів - Стратегічне фінансове планування на підприємстві

Методологія стратегічного планування є складним механізмом, який на порядок складніший від звичайного операційного планування. Основою стратегічного...

-

Вступ - Стратегічне фінансове планування на підприємстві

Людина ще з самого дитинства засвоює ази планування. Ми, навіть не усвідомлюючи, постійно плануємо, бо це невід'ємна властивість кожного з нас. Згадайте,...

-

Виробничі ресурси є основою для діяльності підприємства. Оптимальна кількість цих ресурсів є запорукою отримання необхідного прибутку. До виробничих...

-

Загальна характеристика підприємства АТ "МОТОР СІЧ" - підприємство, що забезпечує повний цикл виробництва авіаційної техніки в Україні - від проектування...

-

Згрупуємо активи підприємства за ступенем їх ліквідності та пасиви за ступенем їх погашення зобов'язань. Зробимо оцінку ліквідності балансу. Спершу...

-

Як вже зазначалося вище, головним критерієм для визначення фінансового стану є платоспроможність підприємства. Це здатність підприємства впевнено...

-

Аналіз показників платоспроможності ВАТ "Київського Ювелірного Заводу" Аналізуючи показники платоспроможності ВАТ "Київського ювелірного заводу" можна...

-

Загальна характеристика підприємства - Аналіз фінансово-господарської діяльності ПАТ "Одескабель"

Історія створення та реорганізації підприємства Багато сучасних одеських підприємств починали свою діяльність ще в кінці 21 століття. Тим не менше,...

-

Формування капіталу є основною початковою умовою створення підприємства. Термін "капітал" походить від латинського слова "сарitalis", що у буквальному...

-

Оцінка рівня платоспроможності проводиться по даним балансу на основі характеристики ліквідності оборотних засобів, тобто з врахуванням часу, який...

-

Ключові терміни та поняття: економічні категорії "ліквідність", "платоспроможність", поточні активи, поточні зобов'язання, ліквідність балансу, групи...

-

Стабільність фінансового стану підприємства в умовах ринкової економіки обумовлена значною мірою його діловою активністю, що залежить від шпроти ринків...

-

Ліквідність балансу Залежно від рівня ліквідності активи балансу поділяються на групи (див. таблицю 3.2). Таблиця 3.2 "Групи активів" Актив 2012 2013...

-

Організаційно-економічна характеристика підприємства ПП "Карла Маркса-2" розміщене в центральній частині Путивльського району Сумської області....

-

Товариство з обмеженою відповідальністю "Перший Столичний хлібозавод" у квітні 2012 року був введений в експлуатацію завод в селі Ново-Петрівці,...

-

Перспективи впровадження бюджетування на підприємстві "Світанок" За теперішніх умов оцінка результатів діяльності ТОВ "Світанок" у порівнянні тільки з...

-

Фінансові плани підприємств матеріального виробництва - Фінансове планування

Як вітчизняні економісти, так і зарубіжні трактують фінансовий план підприємства у вузькому і широкому сенсі. Переважна більшість з них визначає...

-

Дуже низька інвестиційна привабливість підприємства на даному етапі не дає можливості розраховувати на залучення додаткових коштів фінансових інвесторів...

-

Характеристика показників рентабельності - Аналіз фінансового стану підприємства

Результативність і економічна доцільність функціонування підприємства оцінюється не тільки абсолютними, але і відносними показниками. Відносними...

-

Висновки - Теоретичні аспекти оцінки фінансового стану підприємства

Фінансовий стан - найважливіша характеристика економічної діяльності підприємства. Він відображає конкурентноспроможність підприємства, його потенціал в...

-

Загальна характеристика ПАТ "Полтавський турбомеханічний завод" Відкрите акціонерне товариство "Полтавський турбомеханічний завод" засноване в 1889 році...

-

Аналіз фінансового стану підприємства слід розпочати з аналізу платоспроможності і ліквідності підприємства. Таблиця 2.4 - Агрегований баланс для аналізу...

-

Фінансове планування -- це процес розробки системи фінансових планів, який полягає у визначенні фінансових цілей, встановленні ступеня відповідності цих...

-

Різнорідні види шкоди і проблеми кількісної оцінки втрат потребує розробки заходів як превентивного так і компенсаційного характеру, і пов'язані з...

-

Аналіз ризику не є самоціллю, його результати використовуються для прийняття економічно ефективних управлінських рішень, у тому числі для вибору найбільш...

-

Вдосконалення управління прибутком підприємства Управління прибутком підприємства можна визначити як сукупність фінансово-правових та...

-

Особливості правового становища підприємств з іноземними інвестиціями визначається статтями 116, 390-400 ГК, Законом України від 19.03.1996 р. "Про режим...

-

Управління прибутком на підприємстві В сучасних умовах українським підприємницьким структурам надано господарську та фінансову самостійність, що призвело...

-

Сучасний рівень розвитку характеризується комп'ютеризацією всіх ланок народного господарства країни. Дійсний обліковий, контрольний, аналітичний процес...

-

Техніко - економічна характеристика підприємства - Капітал підприємства КП "Теплокомуненерго"

Комунальне підприємство Новоград - Волинськтеплокомуненерго міської ради "Новоград - Волинськтеплокомуненерго" - створене на базі цілісного майнового...

-

Техніко-економічна характеристика підприємства Об'єктом дослідження курсової роботи є Акціонерна судноплавна компанія "Укррічфлот". Акціонерна...

-

Обгрунтування планування розміру активів підприємства та джерел їх формування Одним з найвагоміших чинників, що визначають рівень платоспроможності...

-

Сутність та значення бюджетів на підприємстві В сучасній умовах господарювання коли не тільки Україну, але й більшість світу охопила економічна криза,...

-

Техніко-економічна характеристика АТЗТ "Мукачівська лижна фабрика "ТИСА" Мукачівська лижна фабрика створена в 1956 році. В жовтні 1966 року Рішенням...

-

На основі проведених розрахунків та отриманих результатів зведемо таблицю показників фінансового стану аналізованого підприємства Таблиця 3.7 - Зведена...

Стратегічне фінансове планування на ДП "По механізації", Загальна характеристика підприємства - Стратегічне фінансове планування на підприємстві