Стратегічне фінансове планування на підприємстві ДП "Механізації - Стратегічне фінансове планування на підприємстві

В умовах переходу до ринку Дочірне підприємство "По механізації" повинно розробити стратегію своєї господарської діяльності на найближчу, так і довгострокову перспективу, реалізація якої забезпечить йому виживання, конкурентоздатність та стабілізацію фінансового стану.

Місію підприємства можна сформулювати як задоволення потреби фірм у обладнанні.

Виходячи з місії підприємства "По механізації" можна визначити цілі:

Головна ціль підприємства - збільшення маси прибутку.

Практика країн з високорозвиненою економікою показує, що головною метою підприємства є маса одержаного прибутку, що відображає ефективність господарсько-фінансової діяльності підприємства. Саме прибуток визначає економічний результат ведення господарської діяльності і вимірюється шляхом співставлення результатів з затратами.

2. Специфічні цілі підприємства відображають систему цілей, які є умовою досягнення головної цілі підприємства:

Життєво-необхідна ціль підприємства - отримання мінімального прибутку, який забезпечить збереження статутного фонду підприємства.

Перспективна ціль - досягнення максимально-можливого прибутку.

Поточна ціль - отримання необхідного прибутку, що забезпечить задовільний фінансовий стан підприємства.

Це цілі, що стосуються маси прибутку, але її досягнення можливо лише в умовах розвитку всіх видів діяльності підприємства. Тому можна визначити цілі комерційної діяльності, соціальні, інноваційні.

Ціль комерційної діяльності - збільшення обсягу реалізації товарів, налагодження ефективних зв'язків з постачальниками, вибір оптимальних постачальників, стабілізація та зменшення цін на продукцію за умови зростання прибутку, зниження витрат обігу та інше.

Соціальна ціль - створення умов праці, що сприяють високій продуктивності та ефективності, збільшення коштів на соціальний розвиток колективу, створення ефективної системи оплати праці, забезпечення безперебійності виплат заробітної плати.

Інноваційна ціль - впровадження нових технологій виробництва, модернізація та реконструкція потужностей підприємства, впровадження нових видів високоефективного обладнання.

Система стратегічних цілей підприємства "По механізації" повинно провести оцінку зовнішнього та внутрішнього функціонування підприємства.

Аналіз зовнішнього середовища можна зробити за допомогою SWOT - аналізу. SWOT - аналіз дозволяє провести комплексне вивчення зовнішнього і внутрішнього стану господарюючого суб'єкта. Складемо матрицю SWOT - аналізу для ДП "По механізації" (див. табл. 2.4).

- 1. Якщо порівнювати 2005 з 2006 роком: Загальна сума активів зменшилася на 357 тис. грн. або більш, ніж на 13%. Це зменшення відбулось переважно за рахунок значного зменшення оборотних активів. Абсолютна величина зниження у дебіторської заборгованості за видами авансами склала 97,9 тис. грн або більше, ніж 48% їх річної величини і грошові кошти в національній валюті склала 22,9 тис. грн. або більш, ніж на 42 %. У той же час, майже удвічі збільшилася сума дебіторської заборгованості з бюджетом (в абсолютному вимірюванні - на 19,4 тис. грн.) . . Якщо порівнювати 2005 з 2007 роком: Загальна сума активів зменшилася на 351 тис. грн. або більш, ніж на 13%. Це зменшення відбулось переважно за рахунок значного зменшення оборотних активів. Абсолютна величина зниження у дебіторської заборгованості за видами авансами склала 131 тис. грн або більше, ніж 48% їх річної величини і грошові кошти в національній валюті склала 22,9 тис. грн. або більш, ніж на 35 %. У той же час, майже удвічі збільшилася сума дебіторської заборгованості з бюджетом (в абсолютному вимірюванні - на 18 тис. грн. або 65%) 2. Що стосується структури оборотних коштів, то можна зазначити, що вона значно погіршилася. Виробничі запаси зменшилися, якщо порівнювати 2005 з 2007 рік на 13 тис. грн або на 11%. Зменшилася також величина грошових коштів 2005 з 2006 роком в національній валюті (на 22,9 тис. грн. або 42%). Все це свідчить про скорочення обороту підприємства і негативні тенденції у його роботі. В той же час, збільшилася сума і частка дебіторської заборгованості з бюджетом (2005 з 2007) -- в абсолютному вимірюванні на 18 тис. грн. (або на 72%). Зменшилась дебіторська заборгованість за товари і послуги 2005 з 2006 на 368 тис грн. або 34%, а 2005 з 2007 роком на 24%Це означає, що підприємству фактично повертають кошти їх партнери по бізнесу, які вчасно не розраховувалися за товари та послуги, що надавалися підприємством.. 3. При аналізі пасивів підприємства слід зазначити, що зобов'язання підприємства скоротилися, у тому числі поточні зобов'язання зменшилися 2005 з 2006 роки на 609,4 тис. грн. (66%) 2005 з 2007 на 397,10 тис. грн. (43%). Це відбулося внаслідок значного скорочення власного капіталу 2005 з 2006 (на 51,5 тис. грн (3%)), 2005 з 2007 на 257,2 тис. грн..(16%). Таким чином, підприємство вчасно розрахувалося з робітниками і з державними цільовими фондами. . 4. Аналіз балансу підприємства свідчить, що підприємству слід покращити показники фінансової стійкості та ліквідності, а саме:

- - поліпшити взаємовідносини із постачальниками і споживачами продукції, вдатися до поліпшення ситуації із дебіторською заборгованістю підприємству; - поліпшити структуру оборотних коштів, більш продуктивно використовувати нове обладнання, збільшити обсяг продукції, що виготовляється; - зменшити поточну заборгованість підприємства, намагатися перейти від короткострокових до довгострокових кредитів банку.

Проаналізуємо звіт про фінансові результати (дод. 10). Цей аналіз дає змогу проаналізувати, які фактори вплинули в звітному періоді на валовий прибуток підприємства на фінансовий результат від операційної діяльності підприємства та на фінансовий результат від звичайної діяльності до оподаткування.

Горизонтальний (або трендовий) аналіз результативності грунтується на вивченні динаміки окремих її показників у часі. В процесі використання такого аналізу визначаються загальні тенденції зміни рівня показників.

Наведені дані по звіту про фінансовий результат (горизонтальний аналіз) дозволяють зробити такі висновки

Горизонтальний аналіз свідчить, що дохід від реалізації товарів і послуг зростає 2005 з 2006 на 74%, а 2005 з 2007 на 49%, при цьому збільшується собівартість товарів і послуг вдвічі. Валовий прибуток зменшується з кожним роком: якщо порівнювати 2005 з 2006 роком і 2005 з 2007 роком, то він зменшився на 51 %. Інші операційні доходи зменшуються і зменшуються амортизаційні витрати і інші амортизаційні витрати. Але фінансовий результат є збитковий, 2005 до 2006 року збиток зменшується на 120,1 тис. грн.(70%), але якщо порівнювати 2005 з 2007 збиток зростає на 20%. Отже підприємство є збитковим, за 2 роки (2005-2007рр) він зріс на 20%. Хоча ми можемо побачити, що збиток в 2006 році зменшився, але в 2007 році він зріс.

Аналіз питомої ваги балансу підприємства (дод. 9) показує наступне:

- 1. Частка обігових активів у балансі підприємства є значною: на початок року вона складала 58% (2005 р). Проте в 2006 році їх частка зменшилась і вона складала 46%, а в 2007р - 51% якщо порівнювати з 2005 роком. Зрозуміло, що скорочення частки оборотних коштів позначається негативно на показниках фінансової стійкості та ліквідності, тому що свідчить про зменшення запасів, розмірів виробництва, готівки для придбання матеріально-речових факторів виробництва. 3. Власний капітал підприємства знаходиться на рівні 56% -- на 2005 рік,67% на 2006 рік і на 2007 рік - 67% , тобто власний капітал займає значну частку в пасиві балансу. 4. Забезпечення наступних витрат і платежів підприємство не має. Проте є наявність досить незначної частки короткострокових заборгованостей, які у структурі пасивів займають за 2005 рік 7%., 2006 рік - 20%, 2007 рік - 21%, тобто спостерігаємо тенденцію до збільшення

Отже, основними висновками, зробленими при вертикальному аналізі балансу підприємства можуть бути такі:

- структура статей балансу демонструє тенденцію до зростання частки основних засобів і незначного зменшення частки оборотних активів;- у той же час, закріпилася тенденція до збільшення частки власного капіталу і зменшення поточних зобовязані. Підприємству слід вдатися до аналізу структури видатків, налагодити більш стабільні зв'язки з постачальниками, а також посилити контроль за витратами, запобігаючи нецільового витрачання ресурсів. Таким чином, аналіз балансу підприємства у горизонтальному і вертикальному розрізі показав, що підприємству бракує оборотних активів, що позначається на рівні показників фінансової стійкості та ліквідності. Зокрема, спостерігається значна частка власного капіталу. Частка власного капіталу є значною величиною

Аналіз фінансового стану може принести користь підприємству і сприяти підвищенню ефективності процесу стратегічного планування. Детальний аналіз фінансового стану може виявити вже наявні і потенційні внутрішні слабості підприємства, а також відносне положення підприємства в порівнянні з його конкурентами. Аналіз показників ліквідності і платоспроможності підприємства див. табл.. 2.3. (розділ 2.1). З метою об'єктивного прогнозування та забезпечення стабільної платоспроможності фінансові служби підприємства повинні застосовувати весь арсенал аналітичних засобів і вибирати найприйнятніші показники ліквідності для конкретних економічних умов.

Таблиця 2.5. Показників, які характеризують структуру капіталу та майна підприємства

|

Назва показника |

Формула розрахунку |

2005 |

2006 |

2007 |

|

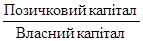

1. Коефіцієнт заборгованості |

/1586,7=0,58 |

/1535,2=0,52 |

(4+486+527,8) /1329,5=0,77 | |

|

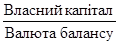

2. Коефіцієнт незалежності (автономії) |

1586,7/2697,9 =0,59 |

0,66 |

30,57 | |

|

3. Чиста заборгованість (нетто) |

Позичковий капітал - монетарні поточні активи |

-517,2 |

-152,4 |

-71,5 |

|

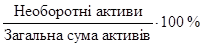

4. Частка необоротних активів (%) |

42% |

54% |

49% | |

|

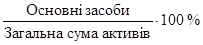

5. Частка основних засобів у структурі активів (%) |

=29% |

32% |

27% |

Коефіцієнт заборгованості Відображає, що у 2005 р. - 0,58 позичкового капіталу припадає на одиницю власних коштів вкладених в активи підприємства, в 2006 р. - 0,52, в 2007 р. - 0,77. Показник не повинен перевищувати 1.

Коефіцієнт фінансової незалежності (забезпеченості власним капіталом) характеризує частку власного капіталу в сукупному капіталі. Чим більше значення цього показника, тим більшою є фінансова незалежність підприємства від кредиторів. Мінімальна частка власного капіталу повинна складати не менше 50 % сукупного капіталу, задіяного в господарській діяльності. Вона засвідчує можливість підприємства погасити борги власними коштами.

У наведеного підприємства коефіцієнт фінансової незалежності на 2005 р. складає 0,6, або 60 %, на 2006 р - 70%, на 2007р. - 60%, що свідчить про достатність власного капіталу і фінансову незалежність підприємства. На це вплинуло, те що валюта балансу зменшилась на 13% в 2006р. і в 2007 р., порівняно з 2005 р.

Частка необоротних активів В 2005 році склала 42%, в 2006 р - 54%, в 2007 р. - 49% усіх активів. На це вплинуло те що, оборотні активи в 2006р., 2007р. збільшуються. А загальна сума активів зменшується.

Частка основних засобів В 2005 році склала 29%, в 2006 р. - 32%, в 2007р. - 27% усіх активі. На це вплинуло те, що основні засоби збільшуються в 2006р. і в 2007 р., а активи зменшуються.

Показники прибутковості та самофінансування (табл.. 2.6). Здатність підприємства виконувати свої зобов'язання значною мірою залежить від рівня його прибутковості та самофінансування. Ці показники дають змогу дати відповідь на два запитання:

Яку частку інвестицій, інших грошових видатків підприємство може фінансувати за рахунок результатів своєї діяльності;

Чи зможе підприємство виконати свої зобов'язання у майбутньому за рахунок внутрішніх фінансових джерел.

Таблиця 2.6 Показники прибутковості та самофінансування

|

Назва показника |

Формула розрахунку |

2005 |

2006 |

2007 |

|

1. Рентабельність власного капіталу |

11% |

3% |

15% | |

|

2. Операційна рентабельність продажу |

- |

0,8% |

4% | |

|

3. Рентабельність основної діяльності |

0,9% |

0,9% |

4% | |

|

4. Рентабельність інвестицій (ROI) |

- |

45% |

1419% | |

|

5. Чистий грошовий потік на одиницю власного капіталу |

13% |

6% |

2% | |

|

6. Показник самофінансування інвестицій (%) |

- |

89% |

27% | |

|

7. Чиста Cash-flow-маржа (%) |

- |

1% |

0,5% | |

|

8. Чистий грошовий потік на одиницю активів |

0,07 |

0,04 |

0,01 |

Рентабельність власного капіталу - показник ефективності використання власного капіталу. Розрахувавши, це показник на нашому підприємстві, ми бачимо, що підприємство не використовує власний капітал, тобто він є не рентабельним. Про це може свідчити те, що з 2005 року у підприємства власний капітал знижується.

Операційна рентабельність продажу - показник, що характеризує дохідність операцій від продажу товарів. На даному підприємстві не є рентабельним операції з продажу за аналізовані роки.

Рентабельність основної діяльності підприємства з кожним роком знижається, отже, можна зробити висновок, що у підприємства його основна діяльність не є рентабельною, в 2005 р. і в 2006 р. вона становила -0,9%, а в 2007р. зменшилась на 4%, йому треба змінювати вид діяльності, або закриватися взагалі.

На одиницю власного капіталу припадає в 2005 році 13% чистого грошового потоку, але в 2006 р. і в 2007 р. зменшується, в 2006 р на одиницю власного капіталу припадає 6%, а в 2007 р. - 2% чистого грошового капіталу. Про це свідчить, те що власний капітал з кожним роком зменшується на підприємстві.

Чистий грошовий потік на одиницю активів в 2005 р. становив 0,07%, в 2006 р - 0,04%, в 2007 р. - 0,01%, це є не гатив ним для підприємства.

Показник самофінансування інвестицій, %. Визначається шляхом ділення операційного Cash-flow на величину чистих інвестицій (сума приросту нематеріальних активів, основних засобів і довгострокових фінансових інвестицій). Показує частку інвестицій, профінансовану за рахунок внутрішніх джерел. Чим вищий цей показник, тим менше підприємство вдавалося до залучення зовнішніх фінансових ресурсів при фінансуванні інвестицій. В 2006 році цей показник становить 89%, це означає, що 89% профінансовано за рахунок внутрішніх джерел, але в 2007 р. він склав 27%, значно зменшилась здатність підприємства до самофінансування за рахунок внутрішніх джерел

Чиста Cash-flow-маржа, %: показник відношення Cash-flow (операційного) до обороту від реалізації продукції. Характеризує величину Cash-flow, яка припадає на одиницю обороту від реалізації. Показує, скільки процентів виручки від реалізації залишається на підприємстві після здійснення всіх платежів у рамках операційної діяльності. Ми бачимо, що в 2006 р. цей показник становить 1%, а в 2007 р - 0,5%, ми можемо бачити виручки від реалізації на підприємстві після здійснення всіх платежів у рамках операційної діяльності.

Досліджуючи показники оборотності, слід виходити з того, що чим швидше обертаються вкладені кошти, тим менше їх слід залучати, а отже, тим меншою буде вартість капіталу, що позитивно впливає на рентабельність і платоспроможність підприємства.

Тривалість погашення заборгованості за рахунок операційної діяльності з кожним роком зростає в періодах. В 2005 році вона погашається за 6 періодів, в 2006 р. - 8 періодів, а в 2007 році за 38 періодів. Термін обігу обігових коштів за певний період в 2006 році склав 73 дні, а в 2007 році збільшився на 1 день. Коефіцієнт оборотності показує кількість оборотів у періодів. Термін обертання дебіторської заборгованості, тобто нам повертають в 2006 р за 22 днів, а в 2007 р. за 8 днів. Термін обігу кредиторської заборгованості в 2006 р. і в 2007 р. складає 1 день. Запаси на підприємстві є ліквідними, так як термін обертання їх склав 1 день.

Похожие статьи

-

Загальна характеристика підприємства Дочірнє підприємство по механізаціям являється приватною власністю. Підприємство розташовано в м. Києві, вул.....

-

Після визначення місії та цілей, перших двох етапів стратегічного планування, починаються його діагностичні етапи: аналіз інформації про зовнішнє та...

-

Сутність стратегічного планування У теоретичному аспекті фінансове планування розглядається як невід'ємна частина загального планування...

-

Процес розробки стратегічних планів - Стратегічне фінансове планування на підприємстві

Методологія стратегічного планування є складним механізмом, який на порядок складніший від звичайного операційного планування. Основою стратегічного...

-

Вступ - Стратегічне фінансове планування на підприємстві

Людина ще з самого дитинства засвоює ази планування. Ми, навіть не усвідомлюючи, постійно плануємо, бо це невід'ємна властивість кожного з нас. Згадайте,...

-

Виробничі ресурси є основою для діяльності підприємства. Оптимальна кількість цих ресурсів є запорукою отримання необхідного прибутку. До виробничих...

-

Фінансові плани підприємств матеріального виробництва - Фінансове планування

Як вітчизняні економісти, так і зарубіжні трактують фінансовий план підприємства у вузькому і широкому сенсі. Переважна більшість з них визначає...

-

Оцінка фінансових інвестицій для формування інформації в бухгалтерському обліку та розкриття цієї інформації у фінансові звітності здійснюється у двох...

-

Для характеристики ліквідності підприємства, що аналізується, наводимо розрахунки групи активів і пасивів. Аналіз ліквідності балансу Актив На початок На...

-

Обгрунтування планування розміру активів підприємства та джерел їх формування Одним з найвагоміших чинників, що визначають рівень платоспроможності...

-

Фінансове планування -- це процес розробки системи фінансових планів, який полягає у визначенні фінансових цілей, встановленні ступеня відповідності цих...

-

Дуже низька інвестиційна привабливість підприємства на даному етапі не дає можливості розраховувати на залучення додаткових коштів фінансових інвесторів...

-

Для аналізу використання продуктивного устаткування застосовуються екстенсивні і інтенсивні методи. За своїм функціональним призначенням та рангом...

-

Перспективи впровадження бюджетування на підприємстві "Світанок" За теперішніх умов оцінка результатів діяльності ТОВ "Світанок" у порівнянні тільки з...

-

Вдосконалення управління прибутком підприємства Управління прибутком підприємства можна визначити як сукупність фінансово-правових та...

-

Аналіз прибутковості підприємства - Аналіз фінансово-господарської діяльності ПАТ "Одескабель"

Рентабельність - один з основних вартісних якісних показників ефективності виробництва на підприємстві, що характеризує рівень віддачі витрат і ступінь...

-

Сутність та значення бюджетів на підприємстві В сучасній умовах господарювання коли не тільки Україну, але й більшість світу охопила економічна криза,...

-

Аналіз ризику не є самоціллю, його результати використовуються для прийняття економічно ефективних управлінських рішень, у тому числі для вибору найбільш...

-

Методологічні засади формування в бухгалтерському обліку інформації та її розкриття в фінансовій звітності про доходи підприємства визначені П(С)БО 15...

-

Різнорідні види шкоди і проблеми кількісної оцінки втрат потребує розробки заходів як превентивного так і компенсаційного характеру, і пов'язані з...

-

Економічна сутність та види амортизаційної політики В умовах будь-якої форми господарювання, включаючи ринкову, держава формує загальну концепцію...

-

Управління прибутком на підприємстві В сучасних умовах українським підприємницьким структурам надано господарську та фінансову самостійність, що призвело...

-

Оцінка рентабельності підприємства - Теоретичні аспекти оцінки фінансового стану підприємства

Рентабельність є одним із головних вартісних показників ефективності виробництва, який характеризує рівень віддачі активів і ступінь використання...

-

Аналіз динаміки складу та структури джерел власних та залучених коштів відображається за даними форми №1 "Баланс". Таблиця 2.2 - Аналіз складу та...

-

Аналіз показників платоспроможності ВАТ "Київського Ювелірного Заводу" Аналізуючи показники платоспроможності ВАТ "Київського ювелірного заводу" можна...

-

Основний напрям сучасної науки -- комплексне дослідження суб'єкта господарювання як системи. Тому системний підхід у дослідженні економічних явищ і...

-

Формування капіталу є основною початковою умовою створення підприємства. Термін "капітал" походить від латинського слова "сарitalis", що у буквальному...

-

Висновки - Формування амортизаційної політики на підприємстві

Отже, основні фонди протягом свого тривалого функціонування зазнають фізичного (матеріального) і економічного спрацювання, а також техніко-економічного...

-

Сукупність фінансових ресурсів, сформованих на рівні підприємства, визначає можливості здійснення необхідних капітальних вкладень, збільшення оборотних...

-

Аналіз амортизаційної політики на ЗАТ "Керамзит" Відповідно до чинного законодавства ЗАТ "Керамзит" як базу для нарахування амортизації застосовує...

-

Основні фонди й амортизація виділяються у контексті Закону України"Про оподаткування прибутку підприємств". Їм присвячено окрему статтю - статтю 8...

-

На основі проведених розрахунків та отриманих результатів зведемо таблицю показників фінансового стану аналізованого підприємства Таблиця 3.7 - Зведена...

-

Шляхи вдосконалення механізму попередження, своєчасного розпізнавання та уникнення процедури банкрутства на підприємстві Забезпечення антикризової...

-

1. Біла О. Г. Фінансове планування і прогнозування. Навчальний посібник. - Львів: Компакт - ЛВ, 2005. - 312с. 2. Білейченко О. Структура обігових коштів...

-

Стабільність фінансового стану підприємства в умовах ринкової економіки обумовлена значною мірою його діловою активністю, що залежить від шпроти ринків...

-

Комплексний підхід до оцінки ефективності діяльності підприємств у системі публічного управління

Головна мета управління фінансово-господарською діяльністю будь-якого підприємства, а особливо в системі публічного управління, полягає у вирішенні, де,...

-

Як вже зазначалося вище, головним критерієм для визначення фінансового стану є платоспроможність підприємства. Це здатність підприємства впевнено...

-

Організація аналізу фінансових інвестицій на базовому підприємстві Набір економічних показників, які характеризують фінансове положення і активність...

-

Відтворення основних фондів - постійне повторення і безперервне відновлення засобів праці в натуральному і вартісному вираженні. Специфіка відтворення...

-

Методика нарахування амортизації - Формування амортизаційної політики на підприємстві

П(С)БО 7 "Основні засоби", передбачає використання шести методів амортизації. До них належать: - метод прямолінійного списання; - метод зменшення...

Стратегічне фінансове планування на підприємстві ДП "Механізації - Стратегічне фінансове планування на підприємстві