Платоспроможність та ліквідність як складові фінансового стану підприємства - Аналіз фінансового стану підприємства

Як вже зазначалося вище, головним критерієм для визначення фінансового стану є платоспроможність підприємства. Це здатність підприємства впевнено сплачувати всі свої боргові зобов'язання згідно з встановленими строками або відповідно до договірних умов. Її можна визначати за минулий період, на якусь певну дату або як майбутню можливість розрахуватися у необхідні терміни за існуючими короткостроковими зобов'язаннями.

Найпростіше можна визначити платоспроможність на якусь дату на підставі даних балансу підприємства. Для цього спочатку треба з'ясувати наявність залишку грошових коштів на поточному рахунку та інших рахунках грошових коштів. Якщо ці суми незначні, слід також перевірити стан розрахунків з різними кредиторами. Відсутність сум заборгованості, щодо яких прострочено терміни сплати, є доброю ознакою сталого фінансового стану. Вивчення заборгованості слід починати з визначення сум заборгованості по банківським кредитам, розрахунках з кредиторами за товари, роботи, послуги, розрахунках з бюджетом та з працівниками з оплати праці.

Аналіз фінансового стану підприємства за певний період, в принципі, потребує з'ясування платоспроможності на підставі сукупності проміжних показників по окремих датах або відносно коротких відрізках часу. Неоціненну послугу тут можуть дати щоденні банківські виписки з поточного рахунку (особливо одна сума - залишок коштів на кінець операційного дня). Хронічна відсутність коштів на кінець дня на цьому рахунку - надійна ознака незадовільного фінансового стану підприємства. Якщо при цьому врахувати можливі застарілі борги банкам, кредиторам, бюджету та ін., то негативна оцінка фінансової діяльності, а отже, і фінансового стану підприємства буде однозначною.

Крім аналізу платоспроможності підприємства слід також звернути особливу увагу на аналіз його ліквідності.

Ліквідність - це спроможність підприємства перетворювати свої активи в гроші для покриття всіх необхідних платежів по мірі настання їхнього терміну. Підприємство, оборотний капітал якого складається переважно з коштів і короткострокової дебіторської заборгованості, як правило, вважається більш ліквідним, порівняно з підприємством, оборотний капітал якого складається переважно з запасів.

Всі активи підприємства в залежності від ступеня ліквідності, тобто швидкості перетворення в кошти, можна умовно поділити на такі групи:

Найбільш ліквідні активи (А1) - суми по всіх статтях коштів, що можуть бути використані для виконання поточних розрахунків негайно. В цю групу включають також короткострокові фінансові вкладення (цінні папери).

Швидкореалізовані активи (А2) - активи, для обертання яких у наявні кошти потрібен певний час. У цю групу можна включити дебіторську заборгованість (платежі по якій очікуються протягом 12 місяців після звітної дати), інші оборотні активи.

Повільнореалізовані активи (А3) - найменш ліквідні активи. Це запаси, дебіторська заборгованість (платежі по якій очікуються більш як через 12 місяців після звітної дати), податок на додану вартість по придбаним цінностям тощо.

Важкореалізовані активи (А4) - активи, що призначені для використання в господарській діяльності протягом тривалого періоду часу. В цю групу можна включити статті I розділу активу балансу "Необоротні активи".

Перші три групи активів протягом всього господарського періоду можуть постійно змінюватися і відносяться до поточних активів підприємства. Поточні активи більш ліквідні, ніж всі інші активи підприємства.

Пасиви балансу по мірі зростання строків погашення зобов'язань групуються наступним чином:

Найбільш термінові зобов'язання (П1) - кредиторська заборгованість, розрахунки по дивідендах, інші короткострокові зобов'язання, а також позики, не погашені в термін (за даними додатків до бухгалтерського балансу).

Короткострокові пасиви (П2) - короткострокові кредити банків та інші позики, які підлягають погашенню на протязі 12 місяців після звітної дати.

Довгострокові пасиви (П3) - довгострокові кредити та інші довгострокові пасиви - статті ІІI розділу пасиву балансу "Довгострокові зобов'язання".

Постійні пасиви (П4) - статті I розділу балансу "Власний капітал".

Короткострокові і довгострокові зобов'язання, разом узяті, називають зовнішніми зобов'язаннями.

Підприємство вважається ліквідним, якщо його поточні активи перевищують його короткострокові зобов'язання.

Для оцінки реального ступеня ліквідності підприємства необхідно провести аналіз ліквідності балансу.

Ліквідність балансу визначається як ступінь покриття зобов'язань підприємства його активами, термін перетворення яких у гроші відповідає терміну погашення зобов'язань.

Для визначення ліквідності балансу варто зіставити результати по кожній групі активів і пасивів.

Баланс вважається абсолютно ліквідним, якщо виконуються умови:

А1 П1

А2 П2

А3 П3

А4 П4

Якщо виконуються перші три нерівності, тобто поточні активи перевищують зовнішні зобов'язання підприємства, то обов'язково виконується остання нерівність, що має глибокий економічний зміст і свідчить про наявність у підприємства власних оборотних коштів, тобто дотримується мінімальна умова фінансової стійкості.

Невиконання якоїсь із перших трьох нерівностей свідчить про те, що ліквідність балансу в тій чи іншій мірі відхиляється від абсолютної. При цьому нестача коштів по одній групі активів компенсується їх надлишком по іншій групі, хоча компенсація може бути лише по вартісній величині, оскільки в реальній платіжній ситуації менш ліквідні активи не можуть замінити більш ліквідні.

Зіставлення найбільш ліквідних коштів і швидкореалізованих активів з найбільш терміновими зобов'язаннями і короткостроковими пасивами дозволяє виявити поточну ліквідність і платоспроможність. Якщо ступінь ліквідності балансу настільки велика, що після погашення найбільш термінових зобов'язань залишаються зайві кошти, то можна прискорити терміни розрахунків із банком, постачальниками й іншими контрагентами.

Показники ліквідності застосовуються для оцінки спроможності підприємства виконувати свої короткострокові зобов'язання.

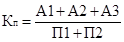

Загальну оцінку платоспроможності дає коефіцієнт покриття, який в економічній літературі також називають коефіцієнтом поточної ліквідності, коефіцієнтом загального покриття.

Коефіцієнт покриття дорівнює відношенню поточних активів до короткострокових зобов'язань і визначається в такий спосіб:

Коефіцієнт покриття вимірює загальну ліквідність і показує, якою мірою поточні кредиторські зобов'язання забезпечуються поточними активами, тобто скільки грошових одиниць поточних активів припадає на 1 грошову одиницю поточних зобов'язань. Якщо співвідношення менше, ніж 1:1, то поточні зобов'язання перевищують поточні активи.

Встановлений норматив цього показника рівний 2,0.

Коефіцієнт покриття є дуже укрупненим показником, внаслідок чого в ньому не відображається ступінь ліквідності окремих елементів оборотного капіталу. Тому у практиці аналізу фінансового стану на українських підприємствах використовують також інші коефіцієнти ліквідності, два з яких подано нижче.

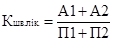

Коефіцієнт швидкої ліквідності (миттєвої ліквідності), який є проміжним коефіцієнтом покриття і показує яка частина поточних активів з відрахуванням запасів і дебіторської заборгованості, платежі по який очікуються більш як через 12 місяців після звітної дати, покривається поточними зобов'язаннями. Він розраховується за формулою:

Для підприємств України рекомендована величина цього коефіцієнта коливається у межах від 0,8 до 1,0. Однак вона може бути надзвичайно високою через невиправдане зростання дебіторської заборгованості.

Коефіцієнт абсолютної ліквідності визначається відношенням найбільш ліквідних активів до поточних зобов'язань і розраховується за формулою:

Цей коефіцієнт є найбільш жорстким критерієм платоспроможності і показує, яку частку короткострокової заборгованості підприємство може погасити найближчим часом. Загальноприйнята величина цього коефіцієнта повинна перевищувати 0,2.

Показники ліквідності важливі не тільки для керівників і фінансових працівників підприємства, але становлять інтерес для різних користувачів інформації: коефіцієнт абсолютної ліквідності - для постачальників сировини і матеріалів, коефіцієнт швидкої ліквідності - для банків; коефіцієнт покриття - для покупців, власників акцій і облігацій підприємства.

Похожие статьи

-

Згрупуємо активи підприємства за ступенем їх ліквідності та пасиви за ступенем їх погашення зобов'язань. Зробимо оцінку ліквідності балансу. Спершу...

-

У ринковій економіці, коли можлива ліквідація підприємств унаслідок їх банкрутства, одним з найважливіших показників фінансового стану є ліквідність....

-

Ліквідність балансу Залежно від рівня ліквідності активи балансу поділяються на групи (див. таблицю 3.2). Таблиця 3.2 "Групи активів" Актив 2012 2013...

-

Показники оцінки майнового стану підприємства Стійкий фінансовий стан підприємства формується в процесі всієї його виробничо-господарської діяльності....

-

Попередня оцінка фінансового стану підприємства Аналіз фінансово - економічної діяльності підприємства варто починати з попереднього етапу, де формується...

-

Оцінка ліквідності і платоспроможності аналізованого підприємства здійснюється за збалансованою схемою: 1) розрахунок показників ліквідності; 2)...

-

Оцінка рівня платоспроможності проводиться по даним балансу на основі характеристики ліквідності оборотних засобів, тобто з врахуванням часу, який...

-

Оцінка фінансової стійкості підприємств - Теоретичні аспекти оцінки фінансового стану підприємства

Фінансова стійкість є однією з найважливіших характеристик фінансового стану суб'єкта господарювання. В Україні використовують різні методики оцінки...

-

Стабільність фінансового стану підприємства в умовах ринкової економіки обумовлена значною мірою його діловою активністю, що залежить від шпроти ринків...

-

Ключові терміни та поняття: економічні категорії "ліквідність", "платоспроможність", поточні активи, поточні зобов'язання, ліквідність балансу, групи...

-

Аналіз показників платоспроможності ВАТ "Київського Ювелірного Заводу" Аналізуючи показники платоспроможності ВАТ "Київського ювелірного заводу" можна...

-

1. Коефіцієнт оборотності активів ( див. формулу 2.14) 2012 р. 2013 р. 2014 р. = 1,7 Знаходимо відхилення: 1,7 - 3,71 = -2,01 В динаміці коефіцієнт...

-

Оцінка фінансового стану підприємства. - Фінансовий стан підприємства і шляхи його стабілізації

Ціль кожного підприємства - одержання прибутку. Для досягнення цієї цілі робить продукцію, робить послуги, виконує роботи. Розмір прибутку підприємства...

-

Ключові терміни та поняття : капітал, власний капітал, позиковий капітал, ефективність використання капіталу, вартість капіталу. Капітал: сутність,...

-

Запорукою діяльності підприємства й основою його розвитку в конкурентному середовищі є стабільність (стійкість). На неї впливають різні чинники - як...

-

Сутність, показники та фактори, що визначають платоспроможність підприємства Сучасні економічні умови господарювання вимагають від керівництва нових...

-

Ключові терміни та поняття: ділова активність, оборотність, тривалість операційного циклу, тривалість фінансового циклу. Поняття ділової активності...

-

1. Сума господарських коштів, що їх підприємство має у розпорядженні. 2012 р -363 (тис. грн) 2013 р-521,5 (тис. грн) 2014 р-990,3 (тис. грн) В динаміці...

-

Одним з показників, що характеризують фінансову стійкість підприємства, є його платоспроможність, тобто можливість наявними грошовими ресурсами вчасно...

-

Інформаційною базою для оцінювання фінансового стану підприємства є дані: - балансу (форма № 1); - звіту про фінансові результати (форма № 2); - звіту...

-

Ключові терміни та поняття : Оборотні активи, запаси, дебіторська заборгованість, грошові кошти, джерела формування оборотних активів, показники...

-

Вступ - Аналіз фінансового стану підприємства

Неодмінною складовою переходу України до ринкових відносин є створення нових підприємницьких структур та приватизація підприємств. Цей перехід зумовив...

-

Порівняння темпів зміни показників із метою оцінювання стану й ефективності формування майна підприємства Зміни показників Формула розрахунку...

-

Для характеристики ліквідності підприємства, що аналізується, наводимо розрахунки групи активів і пасивів. Аналіз ліквідності балансу Актив На початок На...

-

Аналіз ділової активності підприємства - Аналіз фінансово-господарської діяльності ПАТ "Одескабель"

Ділову активність підприємства можна представити як систему якісних і кількісних критеріїв. Якісні критерії - це широта ринків збуту (внутрішніх і...

-

Основний напрям сучасної науки -- комплексне дослідження суб'єкта господарювання як системи. Тому системний підхід у дослідженні економічних явищ і...

-

Висновки - Теоретичні аспекти оцінки фінансового стану підприємства

Фінансовий стан - найважливіша характеристика економічної діяльності підприємства. Він відображає конкурентноспроможність підприємства, його потенціал в...

-

Майже вся теорія по здійсненню фінансового аналізу, яку використовують на практиці в нашій країні, базується на зарубіжних джерелах. Це пояснюється тим,...

-

Оцінка рентабельності підприємства - Теоретичні аспекти оцінки фінансового стану підприємства

Рентабельність є одним із головних вартісних показників ефективності виробництва, який характеризує рівень віддачі активів і ступінь використання...

-

Необхідність та значення оцінки фінансового стану підприємства Фінансовий стан підприємства - це комплексне поняття, яке є результатом взаємодії всіх...

-

Вступ - Теоретичні аспекти оцінки фінансового стану підприємства

Актуальність теми випускної роботи. За умов переходу економіки України до ринкових відносин, суттєвого розширення прав підприємств у галузі...

-

На основі проведених розрахунків та отриманих результатів зведемо таблицю показників фінансового стану аналізованого підприємства Таблиця 3.7 - Зведена...

-

Напрямки ФОП та способи їх реалізації, Шляхи ФОП - Шляхи фінансового оздоровлення підприємства

Шляхи ФОП Для первинного фінансового оздоровлення підприємств необхідно провести реструктуризацію їх заборгованості. Дана процедура повинна включати:...

-

Вихід з економічної кризи нерозривно пов'язаний з адаптацією підприємства до роботи в нових умовах. Достатньо тривалий час ми знаходилися у полоні...

-

Ключові терміни та поняття: Фінансова стійкість; прибутковість фінансових ресурсів; фінансові ресурси; типи фінансової стійкості; власні, залучені...

-

3. АНАЛІЗ МАЙНА ПІДПРИЄМСТВА - Значення і теоретичні засади фінансового аналізу

Ключові терміни та поняття : майно, аналітичний баланс, необоротні активи, оборотні активи, запаси, дебіторська заборгованість, грошові кошти. Показники...

-

Методики визначення платоспроможності - Методики визначення і аналізу платоспроможності підприємства

У світовій практиці існує декілька методичних підходів до оцінки рівня платоспроможності підприємства, основні з яких представлені на рисунку 2.1. Метод...

-

Однією з важливих задач аналізу фінансово - економічного стану підприємства є дослідження показників, що характеризують фінансову стійкість підприємства....

-

Існує чотири основних підходи для оцінки й прогнозування ймовірності банкрутства підприємств: 1) Експертні методи (Оцінки ймовірності крахуа. Основані на...

-

Cпроби реформування народного господарства України та, зокрема, такої важливої галузі економіки, як торгівля, з метою створення нового економічного...

Платоспроможність та ліквідність як складові фінансового стану підприємства - Аналіз фінансового стану підприємства