Оценка эффективности управления капиталом предприятия - Финансовая устойчивость и управление капиталом предприятия

Руководители каждой коммерческой организации стремятся достичь высоких финансовых результатов и эффективности деятельности предприятия. Для достижения этих целей важно контролировать и оценивать эффективность управления капиталом. Проводя анализ эффективности управления капиталом необходимо оценить средневзвешенную стоимость капитала, показатели рентабельности и оборачиваемости капитала.

Для финансового управления важно знать, как эффективно используется капитал. Эту задачу помогает решить оценка средневзвешенной стоимости капитала предприятия. Она способствует привлечению стоимости капитала, выбору вариантов финансирования проектов, нужных для реализации финансовой стратегии.

Показатель средневзвешенной стоимости капитала раскрывает информацию о составе элементов сформированного или формируемого капитала предприятия, индивидуальной стоимости и значимости в сумме совокупного капитала. Средневзвешенная стоимость капитала определяет относительный размер расходов за пользование финансовыми ресурсами, вложенными в деятельность предприятия. Рассмотрим данный показатель на предприятии ООО "Агро-Стандарт" и сравним его с экономической рентабельностью.

Таблица 11- Средневзвешенная стоимость капитала, на конец года

|

Показатель |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

Темп роста, % |

Темп роста, % |

Темп роста, % |

|

Удельный вес собственного капитала, % |

59 |

51 |

51 |

48 |

87 |

99 |

94 |

|

Удельный вес долгосрочных обязательств, % |

14 |

4 |

0 |

9 |

31 |

0 |

- |

|

Удельный вес краткосрочных обязательств, % |

27 |

45 |

49 |

43 |

167 |

109 |

88 |

|

Стоимость собственного капитала, % |

6,6 |

6,6 |

6,6 |

6,6 |

1 |

1 |

1 |

|

Стоимость долгосрочных обязательств, % |

14 |

14,8 |

15 |

15,5 |

102 |

102 |

1 |

|

Стоимость краткосрочных обязательств, % |

12,5 |

12,8 |

13 |

13 |

106 |

101 |

103 |

|

Налоговый корректор, % |

80 |

80 |

80 |

80 |

X |

X |

X |

|

Средневзвешенная стоимость капитала (WACC), % |

8,3 |

9,2 |

9,2 |

9,4 |

110 |

101 |

102 |

|

Рентабельность активов, % |

1 |

4 |

12 |

7 |

4 |

3 |

58 |

|

Эффект финансового рычага, % |

-4 |

-4 |

2 |

-2 |

96 |

55 |

98 |

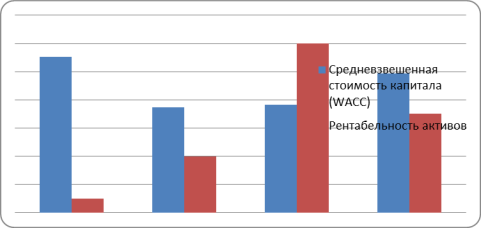

По данным таблицы 11, уровень затрат для поддержания экономического потенциала при сложившейся структуре источников средств предприятия, составляет 11%; 7,5%; 7,6%, 9,9% по годам соответственно, как видно привлекательность предприятия для потенциальных инвесторов к 2012 году увеличилась. Теперь с помощь диаграммы проведем сравнительный анализ WACC и рентабельности активов. Как видно на диаграмме, только лишь в

Рисунок 4 - Сравнение WACC с экономической рентабельностью

2011г. рентабельность активов превышает средневзвешенную стоимость капитала, а это значит, что предприятие в этом году было способно выплатить не только проценты по кредитам и проценты собственникам, но также часть прибыли реинвестировать в производство. В остальных годах анализируемого периода, рентабельность активов ниже средневзвешенной стоимости капитала предприятия, это говорит о том, что у предприятия могут возникнуть серьезные проблемы с привлечением нового капитала для финансирования деятельности. Именно поэтому отслеживание данного соотношения является одной из важнейших задач финансового менеджера.

Рассчитанный эффект финансового левериджа на предприятии имеет отрицательное значение, объясняется это тем, что экономическая рентабельность ниже процентов по долговым обязательствам, это говорит о том, что заемный капитал не окажет положительного влияния на рентабельность собственного капитала.

Показатели рентабельности необходимы для оценки общей эффективности вложения средств в хозяйствующий субъект, а так же они важны для оценки деятельности предприятия, так как данные показатели отражают степень прибыльности. При проведении анализа эффективности управления капиталом предприятия ООО "Агро-Стандарт", рассчитаны показатели рентабельности, которые представлены в таблице 12.

Рентабельность активов на предприятии ООО "Агро-Стандарт" в 2009 г. и в 2010 г. очень низкая, всего 1% и 2%, это говорит о том, что руководство компании не эффективно использовало активы для получения прибыли. Так в 2011 г. рентабельность активов выросла до 11%, что оценивается положительно, в 2012 г. данный показатель снизился на 4,8% и составил 6,8%.

Таблица 12 - Показатели рентабельности капитала предприятия

|

Показатель |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

Темп роста, % |

Темп роста, % |

Темп роста, % |

|

Рентабельность активов, % |

1,10 |

3,62 |

11,72 |

6,85 |

330,18 |

323,82 |

58,48 |

|

Рентабельность оборотных активов, % |

1,81 |

5,74 |

17,10 |

8,65 |

317,76 |

297,63 |

50,58 |

|

Рентабельность производственных фондов, % |

1,48 |

4,69 |

17,98 |

10,52 |

316,63 |

383,10 |

58,49 |

|

Рентабельность продаж (по прибыли от продаж), % |

20,16 |

12,84 |

16,48 |

12,24 |

63,69 |

128,27 |

74,31 |

|

Рентабельность продаж (по чистой прибыли), % |

2,31 |

6,23 |

11,86 |

9,79 |

268,97 |

190,52 |

82,58 |

|

Рентабельность собственного капитала, % |

1,93 |

6,52 |

22,94 |

13,89 |

338,16 |

351,80 |

60,54 |

Проведенный факторный анализ, результаты которого представлены в таблице 10, показал, что снижение рентабельности активов в 2012 г. произошло под влиянием следующих факторов: снизилась рентабельность продаж на 2,04% и оборачиваемость активов на 2,82%. Такая тенденция оценивается негативно так как происходит снижение общей доходности.

Рентабельность оборотных активов в 2009 г. составила всего 1,8%, это свидетельствует о том, что уровень рентабельности бизнеса приближается к убыточному, однако в 2010 г. данный показатель вырос до 5,7%, а в 2011 г. до 17,1%, такая ситуация оценивается позитивно так как повышается доходность предприятия. Но в 2012 г. рентабельность оборотного капитала снизилась до 8,5%, произошло это за счет опережающего темпа роста оборотных активов в сравнении с темпом роста чистой прибыли, что свидетельствует о замедлении оборачиваемости оборотного капитала.

Минимальное значение фондорентабельности было в 2009 г. всего 1%, максимальное в 2011 г. 18%, а в 2012 г. снизилась до 11%, следовательно, объем прибыли, которую получает организация на каждый рубль, вложенный в основные средства, снизился на 7%.

Рентабельность продаж по прибыли от продаж на протяжении изучаемого периода превышает рентабельность продаж по чистой прибыли, это свидетельствует о том что у предприятия имеются прочие расходы которые в значительной степени превышают прочие доходы. Рентабельность продаж по основному виду деятельности в 2012 г. по сравнению с 2011 г. снизилась на 4,23% и составила 12,2%, как видно по данным таблицы 10 данное изменение произошло за счет снижения прибыли от продаж на 6,4%, и роста объема продаж на 2,2%.

Таблица 13 - Изменение рентабельности активов, продаж и собственного капитала за счет отдельных факторов

|

Показатель |

? 2010г. - 2009 г. |

? 2010 г. - 2011 г. |

?2011 г. -2012 г. |

|

Рентабельность активов, % |

2,52 |

8,10 |

-4,86 |

|

Рентабельность продаж, % |

1,85 |

3,28 |

-2,04 |

|

Оборачиваемость активов, % |

0,67 |

4,82 |

-2,82 |

|

Рентабельность собственного капитала, % |

5,19 |

0,16 |

-9,00 |

|

Рентабельность продаж, % |

3,14 |

6,37 |

-4,01 |

|

Оборачиваемость активов, % |

1,14 |

9,39 |

-5,55 |

|

Коэффициент соотношения активов и собственного капитала, % |

0,92 |

0,24 |

0,82 |

|

Рентабельность продаж, % |

-7,32 |

3,63 |

-4,23 |

|

Прибыль от продаж, % |

-6,17 |

16,76 |

-6,48 |

|

Объем продаж, % |

-1,15 |

-13,12 |

2,24 |

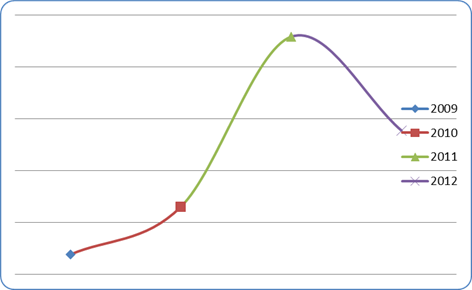

По данным, представленным на графике динамики рентабельности собственного капитала, видно, что данный показатель за изучаемый период был нестабилен, изменялся то в сторону увеличения, то в сторону снижения.

Анализируя более подробно рентабельность собственного капитала необходимо рассмотреть данные таблицы 9 и таблицы 10. В 2009 г. данный изучаемый показатель составлял всего 1,9%, но затем происходит рост в 2010 г. до 6,5%, в 2011г. до 22,9%. Достижение максимальной рентабельности собственного капитала произошло за счет роста рентабельности продаж на 6,34%, роста оборачиваемости активов на 9,39% и за счет снижения коэффициента чувствительности на 0,24%. В 2012 г. происходит снижение данного

Рисунок 5 - Динамика рентабельности собственного капитала

Показателя на 9% за счет снижения рентабельности продаж на 4,01%, снижения оборачиваемости активов на 5,55% и за счет роста коэффициента чувствительности на 0,825.

В целом на предприятии показатели рентабельности не высокие, но в первые три года изучаемого периода имели тенденцию постепенного роста, однако в 2012 г. произошло падение по всем показателям рентабельности, причиной тому, послужило резкое снижение чистой прибыли получаемой с вложенных средств в хозяйственную деятельность предприятия. Разобраться в причинах повлиявших на снижение рентабельности капитала нам поможет анализ оборачиваемости капитала предприятия.

Показатели оборачиваемости характеризуют уровень деловой активности организации, направленный на продвижение фирмы на рынке продукции. Поскольку оборачиваемость капитала связана с его рентабельностью и характеризует его деловую активность и интенсивность использования средств предприятия, в процессе анализа нужно детально изучить показатели оборачиваемости капитала и определить, на каких стадиях кругооборота произошло ускорение или замедление движения средств.

Таблица 14 - Анализ оборачиваемости капитала предприятия

|

Показатель |

2009 г. |

2010г. |

2011 г. |

2012 г. |

Темп роста, % |

Темп роста, % |

Темп роста, % |

|

Средняя величина суммарных активов, тыс. р. |

13322,5 |

11828,5 |

12503,0 |

14418,5 |

88,79 |

105,70 |

115,3 |

|

Средняя величина оборотных активов, тыс. р. |

8077,0 |

7451,5 |

8569,5 |

11426 |

92,26 |

115,00 |

133,3 |

|

Средняя величина материальных оборотных средств (запасов), тыс. р. |

246,5 |

169,5 |

258,5 |

663,5 |

68,76 |

152,51 |

256,6 |

|

Средняя величина производственных запасов, тыс. р. |

4604,0 |

5739,5 |

6209,0 |

1412 |

124,66 |

108,18 |

22,74 |

|

Средняя величина готовой продукции и товаров, тыс. р. |

1981,0 |

3487,5 |

4668,5 |

5324,5 |

176,05 |

133,86 |

114,0 |

|

10. Выручка от продажи ТРУ |

6308,0 |

6875,0 |

12352,0 |

10088 |

108,99 |

179,67 |

81,67 |

|

Коэффициент оборачиваемости, количествово оборотов: | |||||||

|

- активов; |

0,47 |

0,58 |

0,99 |

0,69 |

122,75 |

169,97 |

70,82 |

|

- оборотных активов; |

0,78 |

0,92 |

1,44 |

0,88 |

118,14 |

156,23 |

61,25 |

|

- производственных запасов; |

1,37 |

1,20 |

1,99 |

7,14 |

87,43 |

166,08 |

359,1 |

|

- готовой продукции и товаров |

3,18 |

1,97 |

2,65 |

1,89 |

61,91 |

134,22 |

71,61 |

|

Продолжительность оборота, дни: | |||||||

|

- активов; |

770,88 |

627,99 |

369,46 |

521,684 |

81,46 |

58,83 |

141,2 |

|

- оборотных активов; |

467,36 |

395,61 |

253,23 |

413,411 |

84,65 |

64,01 |

163,2 |

|

- производственных запасов; |

266,40 |

304,72 |

183,48 |

51,0884 |

114,38 |

60,21 |

27,84 |

|

- готовой продукции и товаров |

114,63 |

185,15 |

137,95 |

192,649 |

161,53 |

74,51 |

139,6 |

Показатели оборачиваемости капитала предприятия ООО "Агро-Стандарт" представлены в таблице 14. За первые три года изучаемого периода наблюдается рост оборачиваемости активов с 0,47 обороты в 2009 г. до 0,99 оборота в 2011 г., а продолжительность оборота в это время снизилась на 401,42 дня. Такая тенденция оценивается положительно, поскольку чем выше оборачиваемость активов и меньше продолжительность оборота, тем интенсивнее используются активы в деятельности предприятия. Однако в 2012 г. оборачиваемость активов по сравнению с 2011 г. снизилась на 0,3 оборота. А продолжительность оборота выросла на 152,2 дня, это означает, что средства вложенные в активы стали приносить меньше дохода и следовательно снизилась деловая активность предприятия.

На предприятии с 2009 г. до 2011 г. происходит ускорение оборачиваемости оборотных средств с 0,78 оборотов до 1,44 оборота, а продолжительность оборота соответственно снизилась с 467 дней до 253 дня.

Ускорение оборачиваемости оборотных средств уменьшает потребность предприятий в оборотных средствах, позволяет использовать денежные и материальные ресурсы более эффективно. В 2012 г. коэффициент оборачиваемости снижается до 0,88 оборотов, что приводит к увеличению потребности предприятия в оборотных средствах.

Коэффициент оборачиваемости производственных запасов в 2012 г. по сравнению с 2009 г. вырос на 5,7% и составил 7,14%, такая ситуация оценивается положительно, так как чем выше оборачиваемость запасов компании, тем более эффективным является производство и тем меньше потребность в оборотном капитале для его организации. В то время как коэффициенты оборачиваемости запасов растут, коэффициенты оборачиваемости готовой продукции падают, так в 2012 г. по сравнению с 2009 г. изучаемый показатель снизился на 1,29 оборота, что свидетельствует о падении спроса на продукцию.

Хотелось бы отметить, что в целом показатели оборачиваемости увеличились, но не значительно, поэтому можно утверждать, что деловая активность предприятия находится на не высоком уровне, что в значительной степени влияет на рентабельность капитала, которая так же не отличается высокими значениями показателей.

На основании выше изложенного, можно подвести итоги анализа эффективности использования капитала. Предприятие не эффективно использовало капитал для финансирования текущей деятельности. Средневзвешенная стоимость капитала выше экономической рентабельности, что свидетельствует о проведении не рациональной политике привлечения заемных средств с одной стороны, а с другой, что привлеченные средства не приносят такой отдачи, которая бы в полной мере покрывала расходы по привлечению средств и обеспечивала расширение деятельности. Причиной такого положения дел, становится низкая рентабельность капитала, которая в свою очередь зависит от оборачиваемости средств предприятия. Низкая оборачиваемость капитала является следствием влияния многих факторов, которые нужно отслеживать и устранять, ведь именно в таком не эффективном управлении капитала заложены причины снижения финансовой устойчивости и ухудшения финансового состояния предприятия ООО "Агро-Стандарт".

Похожие статьи

-

Финансовая устойчивость -- составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих...

-

Анализ состава и структуры капитала - Финансовая устойчивость и управление капиталом предприятия

В настоящее время в условиях рыночной экономики хозяйствующий субъект не может функционировать и развиваться без эффективного управления. Для обеспечения...

-

Для определения эффективности работы предприятия необходимо провести анализ его экономических показателей. Исходные данные для анализа отражены в балансе...

-

Имущественное положение предприятия Первым этапом анализа финансового состояния предприятия является оценка его имущественного положения. Состав и...

-

Управление заемным капиталом - Управление заемным капиталом предприятия

Необходимо проанализировать оборачиваемость пассивов организации, в частности, ее собственных и заемных средств. Показатели оборачиваемости пассивов ЗАО...

-

Для анализа наличия собственных оборотных средств ООО Московская швейная фабрика "Леди" составим таблицу 2.1 на основании данных баланса (приложение 5)....

-

Для целей оценки эффективности финансового менеджмента в управления деятельностью предприятием наука и практика выработали специальные методы, называемые...

-

Начнем анализ состава структуры и эффективности использования оборотных активов ОАО "НААЗ" с горизонтального анализа оборотных активов. Проведенный...

-

Организационно-экономическая характеристика предприятия ОАО "Навлинский автоагрегатный завод" Открытое акционерное общество "Навлинский автоагрегатный...

-

Общая характеристика предприятия ООО "АЕМ-Авто" Объектом нашего исследования является Общество с ограниченной ответственностью "АЕМ Авто", которое...

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

Признаки кризиса в деятельности предприятия обнаруживаются, прежде всего, в показателях ликвидности и финансовой устойчивости. Поэтому финансовый анализ...

-

Объектом исследования является ЗАО "Леонтьевский центр". Организационно - правовая форма - Закрытое акционерное общество. На сегодняшний день ЗАО...

-

На основе методик анализа платежеспособности и финансовой устойчивости организации, рассмотренных в параграфе 1.2 проведем оценку. Согласно данным...

-

Наиглавнейшими критериями финансового состояния предприятия являются его платежеспособность и финансовая стабильность, что было рассмотрено в первой...

-

Начнем анализ состава структуры и эффективности использования внеоборотных активов ОАО "НААЗ" с горизонтального анализа внеоборотных активов. Можно...

-

При оценке уровня управления финансами на предприятии, производится оценка структуры источников средств. Оценка структуры источников средств производится...

-

Финансово-экономическая характеристика ООО "Агро-Стандарт" Предприятие "Агро-Стандарт" было официально зарегистрировано 3 июня 2001г, расположено на...

-

Применение бюджетирования дает эффект независимо от того, планирует фирма значительно увеличить финансовые показатели или нет. Самое главное,...

-

Вывод из финансового анализа предприятия РУСАЛ Сделав расчеты коэффициентов можно сделать вывод о успешной работе предприятия, хотя это очевидно из...

-

Финансовый кредитный заемный капитал Анализ динамики состава и структуры имущества предприятия основан на сравнении отчетных данных бухгалтерского...

-

Открытое акционерное общество "Нефтекамскшина" - крупнейшее предприятие в шинной отрасли России и СНГ. Основная деятельность - производство шин для...

-

Операционный анализ финансового состояния заемщика Для характеристики активов, являющихся важнейшим элементом финансовой отчетности, изучается их...

-

Показатели эффективности привлечения заемного капитала - Управление заемным капиталом предприятия

Анализ эффективности использования собственного и заемного капитала организаций представляет собой способ накопления, трансформации и использования...

-

При анализе состояния компании важно определить, насколько эффективно менеджмент управляет активами, доверенными ему владельцами компании. По балансу...

-

Разработка мероприятий Прежде чем приступить к поиску направлений укрепления финансовых результатов ООО Московская швейная фабрика "Леди" и разработке...

-

Для оценки имущественного потенциала ОАО "НААЗ" проведем анализ показателей, характеризующих его имущественный потенциал (таблица 10). Таблица 10 -...

-

Оценка эффективности - Учет и оценка финансовых результатов предприятия легкой промышленности

Выполним оценку эффективности предложенных мероприятий путем расчета соответствующих финансовых показателей и сопоставления их с уровнем на конец...

-

Финансовое состояние предприятия - Оценка эффективности хозяйственной деятельности предприятия

Под Финансовым состоянием предприятия Понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми...

-

Динамику основных технико-экономических показателей за последний период существования фирмы можно представить в виде таблицы (Приложение 3). Как мы...

-

Общая оценка В ходе общей оценка основного капитала выявляется изменения в структуре основного капитала, его стоимости, основных показателей...

-

Финансовый ликвидность рентабельность Бухгалтерский баланс является богатым источником информаций на базе которого раскрывается финансово-хозяйственная...

-

Анализ актива баланса Анализ финансового состояния предприятий осуществляется в основном по данным годовой и квартальной бухгалтерской отчетности и в...

-

Прогнозирование бухгалтерского отчета о прибылях и убытках - одна из форм отражения финансового состояния предприятия. Разработаем прогнозный отчет за...

-

Проведение анализа финансовой устойчивости, ее оценка и прогнозирование в рамках действующей организации опирается на многочисленные источники...

-

Оценка рентабельности - Оценка финансового состояния предприятия

Результативность и экономическая целесообразность функционирования предприятия измеряются абсолютными и относительными показателями. Различают показатели...

-

Баланс на 2014 и 2015 год смотреть в приложениях Подсчитанные коэффициенты 2015 год 2014 год Автономии 0,9 0,84 Маневренности СК 0,6 0,6 Отношение...

-

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше...

-

Оценка деловой активности - Стоимостные методы оценки эффективности финансового менеджмента компании

Оценка деловой активности направлена на анализ результатов и эффективности текущей основной производственной деятельности. Оценка деловой активности на...

-

Для оценки финансовой устойчивости предприятия используют систему абсолютных и относительных показателей. Абсолютные показатели финансовой устойчивости В...

Оценка эффективности управления капиталом предприятия - Финансовая устойчивость и управление капиталом предприятия