Оценка финансовой устойчивости и эффективности ООО "Апейрон" в 2009 году после внедрения системы бюджетирования - Управление финансами малого предприятия

Применение бюджетирования дает эффект независимо от того, планирует фирма значительно увеличить финансовые показатели или нет. Самое главное, бюджетирование позволяет эффективно управлять бизнесом и, в первую очередь, финансовой его частью.

При составлении бюджета движения денежных средств (как важнейшего инструмента управления для финансового менеджера) для ООО "Апейрон" выяснилось, что, несмотря на значительную прибыль по итогам года, у предприятия в течение нескольких месяцев было отрицательное сальдо денежных средств. Для устранения этого обстоятельства был взят кредит, который предприятие погасило до конца 2009 года, т. к. наибольшая концентрация денежных поступлений оказалась в последние месяцы года. Отсутствие планирования привело бы к некоторым финансовым затруднениям.

Как видно из бухгалтерского баланса за 2009 год, улучшились основные показатели баланса: значительно увеличилась денежная наличность - на 1591 тыс. руб. или на 333%, уменьшилась дебиторская задолженность на 39%. В пассиве баланса сократилась кредиторская задолженность на 57,5%, и увеличились капитал и резервы за счет увеличения прибыли на 75%.

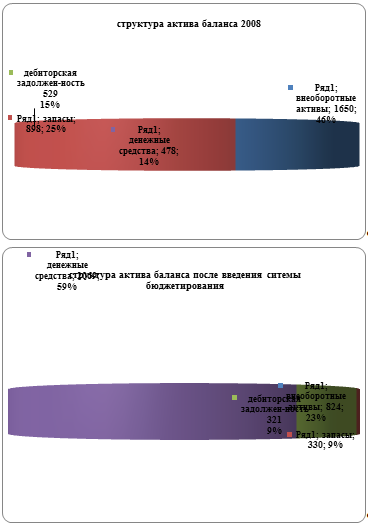

Существенно поменялась в лучшую сторону структура баланса. При практически не изменившейся величине ресурсов доля запасов уменьшилась на 16%, дебиторская задолженность - почти на 6%, сократилась и доля внеоборотных активов на 23% за счет списания износа основного оборудования. Актив увеличился только за счет денежных средств на 45%.

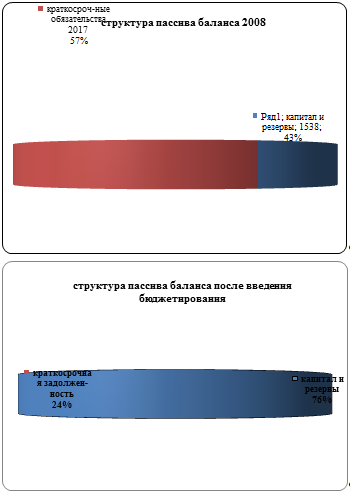

В части источников образования ресурсов структура также поменялась. Капитал и резервы (собственный капитал) увеличились на 32%, на эту же величину сократилась кредиторская задолженность.

Для наглядности структура баланса за 2009 год показана в рисунках 2.10 и 2.11.

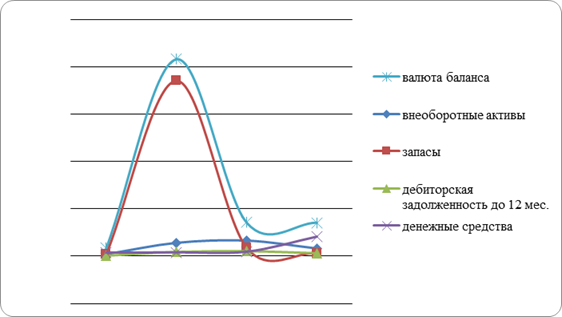

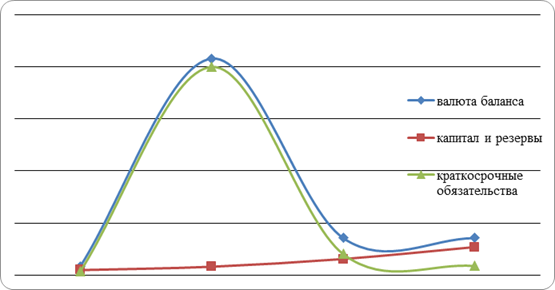

Динамика активов баланса представлена на рисунке 2.12, динамика пассивов - на рисунке 2.13.

Как видно из рисунков структура активов и пассивов баланса значительно улучшилась.

Бюджет доходов и расходов на 2009 составлен по международным стандартам, где отличительной особенностью является наличие показателя "маржинальная прибыль". Маржинальная прибыль - это разница между чистыми продажами и прямыми затратами. Этот показатель крайне важен с точки зрения финансового менеджмента, без него нельзя рассчитать точку безубыточности, управлять маржинальным доходом и принимать другие важные для управления финансами компании решения.

Так как формат БДиР отличается от формы №2, то необходимо его изменить для корректного анализа финансовых результатов. Для этого следует накладные, коммерческие и управленческие расходы включить в себестоимость, как это сделано в отчете о прибылях и убытках за прошлые периоды, а из выручки вычесть сумму налога. Также в скорректированном отчете не будет разделения на центры финансового учета. Результаты корректировки и одновременно горизонтальный и вертикальный анализ представлены в таблице 2.8.

Рис.2.10. Структура актива баланса до и после внедрения бюджетирования

Рис. 2.11. Структура пассива баланса до и после внедрения бюджетирования.

Рис. 2.12. Динамика активов после внедрения бюджетирования.

Рис. 2.13. Динамика пассивов после внедрения бюджетирования.

Таблица 2.8. Анализ отчета о прибылях и убытках после внедрения бюджетирования

|

Показатель |

Абсолютные значения, тыс. руб. |

Относительные значения, % |

Абсолютное изменение, тыс. руб. |

Относительное изменение, % |

Темпы роста, % | ||

|

2008 |

2009 |

2008 |

2009 | ||||

|

Выручка (В) |

6338 |

10606 |

100 |

100 |

4268 |

- |

167,3 |

|

Себестоимость |

4810 |

7346 |

75,9 |

69,3 |

2536 |

-6,6 |

152,7 |

|

Коммерческие расходы (КР) |

- |

- |

- |

- |

- |

- |

- |

|

Управленческие расходы (УР) |

- |

- |

- |

- |

- |

- |

- |

|

Прочие расходы (ПР) |

0 |

583 |

0 |

5,5 |

583 |

5,5 |

- |

|

Прибыль (П) |

1528 |

2677 |

24,1 |

25,2 |

1149 |

1,1 |

175,2 |

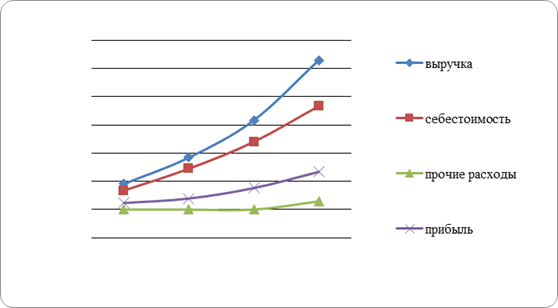

Как видно из таблицы, у предприятия в 2009году выросла выручка на 4268 тыс. руб. или на 67,3%. Себестоимость выросла на 2536 тыс. руб. (на 52,7%). Прибыль выросла в абсолютных значениях на 1149 тыс. руб., что в относительных показателях составляет 75,2%, т. е. прибыль увеличивалась большими темпами, чем себестоимость и выручка.

На рисунке 2.14 показана динамика основных финансовых показателей.

Рис. 2.14. Динамика финансовых результатов после внедрения бюджетирования.

После проведения анализа структуры и динамики баланса за 2009 год и бюджета доходов и расходов, следует провести анализ ликвидности, платежеспособности, финансовой устойчивости предприятия и коэффициенты рентабельности. Данные для анализа и расчеты представлены в данных таблиц 2.9, 2.10, 2.11.

Таблица 2.9. Группировка статей баланса

|

Группа статей |

Условное обозначение |

Статьи баланса, входящие в группу |

Величина, тыс. руб. | |

|

2008 |

2009 | |||

|

АКТИВЫ |

П |

3555 |

3544 | |

|

Наиболее ликвидные активы |

А1 |

|

478 |

2069 |

|

Быстрореализуемые активы |

А2 |

- дебиторская задолженность сроком погашения до 12 месяцев |

529 |

321 |

|

Медленно реализуемые активы |

А3 |

|

898 |

330 |

|

Труднореализуемые активы |

А4 |

- внеоборотные активы |

1650 |

824 |

|

ПАССИВЫ |

П |

3555 |

3544 | |

|

Наиболее срочные обязательства |

П1 |

- кредиторская задолженность; |

2017 |

857 |

|

Краткосрочные пассивы |

П2 |

- краткосрочные кредиты и займы |

- |

- |

|

Долгосрочные пассивы |

П3 |

- долгосрочные кредиты и займы |

- |

- |

|

Постоянные пассивы |

П4 |

- капитал и резервы |

1838 |

2687 |

По результатам таблицы 2.9 можно сделать вывод о выходе предприятия из кризиса ликвидности. По всем показателям присутствует сильная положительная динамика.

Таблица 2.10. Финансовое состояние ООО "Апейрон" после внедрения бюджетирования

|

Показатель |

Величина коэффициента |

Изменение |

Критерий оценки | |

|

2008 |

2009 | |||

|

Коэффициент текущей ликвидности |

0,94 |

3,17 |

2,23 |

?2 |

|

Коэффициент быстрой ликвидности (коэффициент покрытия) |

0,5 |

2,79 |

2,29 |

?1-1,5 |

|

Коэффициент абсолютной ликвидности |

0,24 |

2,41 |

2,17 |

0,2-0,5 |

|

Излишек (недостаток) собственных оборотных средств (СОС) |

|

|

| |

|

Излишек (недостаток) долгосрочных пассивов, необходимых для формирования запасов и затрат |

|

|

| |

|

Излишек (недостаток) общей величины источников, необходимых для формирования запасов и затрат |

|

|

| |

|

Коэффициент автономии |

0,07 |

0,76 |

0,71 |

0.5 и > |

|

Коэффициент соотношения собственного и заемного капитала (финансовая независимость) |

0,76 |

3,14 |

2,38 |

?1 |

|

Коэффициент финансовой зависимости |

1,32 |

0,32 |

-1 | |

|

Коэффициент финансовой устойчивости |

-0,12 |

5,6 |

5,72 |

>1 |

Таблица 2.11. Эффективность деятельности ООО "Апейрон" после внедрения бюджетирования

|

Показатель рентабельности |

Расчет |

Изменение | |

|

2008 |

2009 | ||

|

Рентабельность активов |

1528/12157=0,13 |

2677/3550=0,75 |

0,62 |

|

Рентабельность реализации |

1528/6638=0,23 |

2677/11235=0,24 |

0,01 |

|

Рентабельность собственного капитала |

1528/1168=1,31 |

2677/2113=1,27 |

-0,04 |

|

Рентабельность основного капитала |

1528/1650=0,93 |

2677/1237=2,16 |

1,23 |

Коэффициенты рентабельности изменились не так значительно, как коэффициенты ликвидности. В данном случае проявилась основная дилемма финансового менеджмента: либо ликвидность, либо рентабельность. Выросли только коэффициенты рентабельности активов и основного капитала. Рентабельность активов увеличилась за счет сокращения запасов, а рентабельность основного капитала связана с тем, что в планируемом периоде увеличение основных средств не предусмотрено.

Поскольку в бюджетном периоде финансовые результаты рассмотрены обособленно для производства на склад и на заказ, то имеет смысл рассчитать рентабельность реализации для каждого подразделения отдельно и сравнить их эффективность. Преимущество бюджета доходов и расходов, составленного по международным стандартам в том, что в нем отражается такой показатель, как маржинальная прибыль. Маржинальная прибыль определяется как разность между выручкой и прямыми затратами. Зная величину маржинальной прибыли можно рассчитать силу операционного рычага:

(5)

Где Пмарж. - маржинальная прибыль;

Пч - чистая прибыль.

Результаты представлены в таблице 2.12.

Таблица 2.12. Эффективность деятельности подразделений

|

Показатель рентабельности |

Расчет | |

|

ЦФУ "Производство на склад" |

ЦФУ "Производство на заказ" | |

|

Рентабельность реализации |

1980,27/8660,67=0,23 |

696,93/2574,5=0,27 |

|

Сила операционного рычага |

5332,77/1980,27=2,69 |

1656,93/696,93=2,38 |

Как видно из таблицы изготовление по индивидуальным заказам выгоднее производства на реализацию, сила операционного рычага у производства на заказ меньше, чем у производства на склад. Сила операционного рычага показывает, на сколько процентов увеличится прибыль при увеличении выручки на 1%. Поэтому при дальнейшем росте выручки первого подразделения, прибыль будет возрастать в большей степени, чем во втором.

С другой стороны, для производства на заказ, если рассматривать его обособленно характерно отсутствие отрицательного сальдо денежного потока на протяжении всего года. Связано это с тем, что при изготовлении изделий по индивидуальным заказам отсутствую затраты на материалы или их величина очень незначительна. А также с тем, что заказы оплачиваются в том же месяце, в котором изготавливаются. В результате не происходит разрыва между оплатой счетов предприятия и поступлением денежных средств.

Для производства на заказ также характерно отсутствие запасов сырья и готовой продукции, что характерно сказывается на ликвидности баланса.

Похожие статьи

-

Для определения эффективности работы предприятия необходимо провести анализ его экономических показателей. Исходные данные для анализа отражены в балансе...

-

При оценке уровня управления финансами на предприятии, производится оценка структуры источников средств. Оценка структуры источников средств производится...

-

Для целей оценки эффективности финансового менеджмента в управления деятельностью предприятием наука и практика выработали специальные методы, называемые...

-

Признаки кризиса в деятельности предприятия обнаруживаются, прежде всего, в показателях ликвидности и финансовой устойчивости. Поэтому финансовый анализ...

-

Динамику основных технико-экономических показателей за последний период существования фирмы можно представить в виде таблицы (Приложение 3). Как мы...

-

Для изучения практики финансового планирования было выбрано предприятие -- ООО "Бриз ПП",-- основными видами деятельности которого являются изготовление...

-

Оценка деловой активности - Анализ финансового состояния предприятия

Коэффициенты рентабельности характеризуют прибыльность основной деятельности ООО "Агломерат-Пром". Коэффициент рентабельности продаж характеризует,...

-

Открытое акционерное общество "Нефтекамскшина" - крупнейшее предприятие в шинной отрасли России и СНГ. Основная деятельность - производство шин для...

-

Проведение анализа финансовой устойчивости, ее оценка и прогнозирование в рамках действующей организации опирается на многочисленные источники...

-

Для анализа финансового состояния ООО "Хлебсервис" будем использовать данные из финансовой отчетности: 1) отчет о прибылях и убытках (приложение 1); 2)...

-

Анализ платежеспособности и ликвидности баланса - Анализ финансового состояния предприятия

Анализ платежеспособности (финансовой стойкости) характеризует структуру источников финансирования ресурсов предприятия, степень финансовой стойкости и...

-

Оценка финансового состояния компании - Анализ финансового состояния компании

Анализ финансового состояния компании является одним из важных направлений экономического анализа. Оценка финансового положения фирмы представляет собой...

-

Одна из важнейших характеристик финансового состояния предприятия - стабильность его деятельности в долгосрочной перспективе. Она связана с общей...

-

Оценка эффективности управления денежными потоками предприятии производится на основе данных анализа движения денежных средств составленного прямым...

-

Введение - Управление финансами малого предприятия

Современная экономика России характеризуется появлением огромного числа предприятий различных форм собственности и характера деятельности, ростом и...

-

Таблица 1.1 Ключевые абсолютные показатели Показатель Предыдущий год Отчетный год Валюта баланса, тыс. руб. 81 548 048 82 636 138 Численность работающих,...

-

Основные методы финансового анализа, их связь с бюджетом Впервые интерес к финансовому анализу возник в России в 1994 году, когда с одной стороны, стал...

-

На основе методик анализа платежеспособности и финансовой устойчивости организации, рассмотренных в параграфе 1.2 проведем оценку. Согласно данным...

-

П?л?ате?жеспособ?ност?ь с?в?яз?а?н?а к?а?к с ?а?кт?и?в?а?м?и, т?а?к и...

-

В условиях значительной самостоятельности хозяйствующих субъектов в осуществлении своей производственно-финансовой деятельности особую важность...

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять платежные обязательства, вытекающие из...

-

Проведенная оценка показала, что в результате предложенных мероприятий дебиторская задолженность сократится на (1276,2+180,1) = 1456,3 тыс. руб. и...

-

Управление финансами на ООО "Апейрон" - Управление финансами малого предприятия

Как уже отмечалось ранее, бюджетирование является одним из методов финансового планирования и состоит из трех основных этапов: технологии, организации и...

-

Общая оценка финансового состояния позволяет перейти к исследованию финансовой устойчивости. Финансовая устойчивость - характеристика, свидетельствующая...

-

Объектом работы выбрано специализированное элитно - семеноводческое хозяйство ТОО "Опытное хозяйство Заречное". Директором ТОО является В. И....

-

Прогнозирование бухгалтерского отчета о прибылях и убытках - одна из форм отражения финансового состояния предприятия. Разработаем прогнозный отчет за...

-

Для оценки имущественного потенциала ОАО "НААЗ" проведем анализ показателей, характеризующих его имущественный потенциал (таблица 10). Таблица 10 -...

-

В современных условиях повышается самостоятельность предприятий в принятии и реализации управленческих решений, их экономическая и юридическая...

-

Вывод из финансового анализа предприятия РУСАЛ Сделав расчеты коэффициентов можно сделать вывод о успешной работе предприятия, хотя это очевидно из...

-

В отчетном году по сравнению спрошлымгодомнаблюдается снижение рентабельности активовна 14 процентных пункта. Что произошло под влиянием снижении...

-

Лизинг в системе источников финансирования предприятия - Финансовый лизинг

Формируемые из разных источников финансовые ресурсы дают возможность предприятию своевременно инвестировать средства в новое производство, обеспечить при...

-

Таблица 3.12 Показатель Предыдущий год Отчетный год Собственный капитал, тыс. руб. 19 342 770 20 008 123 Чистые активы, тыс. руб. 39 469 318 44 590 087...

-

Оценка платежеспособности предприятия - Финансовое оздоровление предприятия

Задание: Оцените платежеспособность предприятия на начало и конец года по данным, представленным в таблице № 3 "Агрегированный баланс предприятия". Если...

-

Оценка рыночной деятельности компании Таблица 2.1 Показатель Предыдущий год Отчетный год Темп прироста выручки, % Х -15, 31 Рентабельность продаж...

-

Экономическая характеристика ТОО "Жулдыз" ТОО "Жулдыз" было зарегистрировано в городе Алматы в 2001 году, по адресу проспект Сейфуллина, 392/7. Основным...

-

Финансовый кредитный заемный капитал Анализ динамики состава и структуры имущества предприятия основан на сравнении отчетных данных бухгалтерского...

-

Эффективность системы управления оборотными средствами в компании

В условиях рыночных отношений особую значимость в организациях приобретают такие вопросы как управления оборотными средствами. Являясь самостоятельной...

-

Таблица 3.13 Исходные данные Показатель Предыдущий год Отчетный год Уставный капитал 570 608 638 119 Стоимость чистых активов 19 342 772 20 008 124...

-

Проблемы финансового состояния предприятий и направления их решения - Анализ финансового состояния

В настоящее время финансы многих белорусских предприятий находятся в кризисном состоянии, о чем свидетельствует: - значительный недостаток денежных...

Оценка финансовой устойчивости и эффективности ООО "Апейрон" в 2009 году после внедрения системы бюджетирования - Управление финансами малого предприятия