Анализ финансовой устойчивости и эффективности управления капиталом ООО "Агро-Стандарт", Финансово-экономическая характеристика ООО "Агро-Стандарт" - Финансовая устойчивость и управление капиталом предприятия

Финансово-экономическая характеристика ООО "Агро-Стандарт"

Предприятие "Агро-Стандарт" было официально зарегистрировано 3 июня 2001г, расположено на территории Краснодарского края, Кавказского района, в поселке Мирском, на улице Самодеева. По форме собственности относится к обществу с ограниченной ответственностью. Общество является хозяйствующим субъектом, обладающим правами юридического лица по законодательству Российской Федерации, имеет самостоятельный баланс, расчетный счет, печать со своим наименованием.

Предприятие действует в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом "Об обществах с ограниченной ответственностью" и Уставом для осуществления хозяйственной, производственной и иной коммерческой деятельности, удовлетворения общественных потребностей в продукции, работах и услугах и получения прибыли.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Общество не несет ответственности по обязательствам своих участников. Участники Общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью Общества, в пределах стоимости принадлежащих им долей в уставном капитале.

Общество создается на неопределенный срок.

Основной целью создания Общества является осуществление коммерческой деятельности для извлечения прибыли.

Основными видами деятельности ООО "Агро-Стандарт" являются:

- - выращивание зерновых и зернобобовых культур; -выращивание картофеля, столовых корнеплодных и клубнеплодных культур с высоким содержанием крахмала; -выращивание масличных культур; - выращивание сахарной свеклы; -выращивание кормовых культур, заготовка растительных кормов; -выращивание прочих сельскохозяйственных культур, не включенных в др. группировки; -предоставление услуг связанных с производством сельскохозяйственных услуг; -оптовая торговля зерном, семенами и кормами для сельскохозяйственных животных; -организация перевозок грузов; -хранение и складирование; -транспортная обработка грузов; -оптовая торговля овощами, фруктами, и картофелем.

Для осуществления хозяйственной деятельности Общество имеет право: увеличивать уставный капитал за счет имущества Общества, и (или) за счет дополнительных вкладов участников Общества, и (или) за счет вкладов третьих лиц, принимаемых в Общество, формировать заемный капитал путем выпуска облигаций; самостоятельно планировать свою финансовую, хозяйственную и коммерческую деятельность; самостоятельно устанавливать цены и тарифы на продукцию основного производства, собственные тарифы и услуги, за исключением случаев, установленных законодательством; инвестировать собственные средства в деятельность российских и иностранных предприятий и организаций; помещать денежные средства в ценные бумаги, находящиеся в обращении, с целью получения прибыли; проводить операции на товарной, фондовой и валютной биржах, участвовать в валютных аукционах; самостоятельно определять формы, системы и размер оплаты труда персонала Общества.

Общество может создавать филиалы и открывать представительства по решению общего собрания участников, которые действуют на основании утвержденных Обществом положений.

Уставный капитал Общества составляется из номинальной стоимостей долей его участников. Уставной капитал Общества составляет 3123367 рублей. Увеличение уставного капитала Общества может осуществляться за счет имущества Общества, и (или) за счет дополнительных вкладов участников Общества, и (или) за счет вкладов третьих лиц, принимаемых в Общество.

Организационная структура управления предприятия представлена на рисунке 1. Высшим органом ООО "Агро-Стандарт" является общее собрание участников общества. Руководство текущей деятельностью ООО "Агро-Стандарт" осуществляется единоличным исполнительным органом общества. Исполнительным органом является директор подотчетный в своей деятельности общему собранию участников общества.

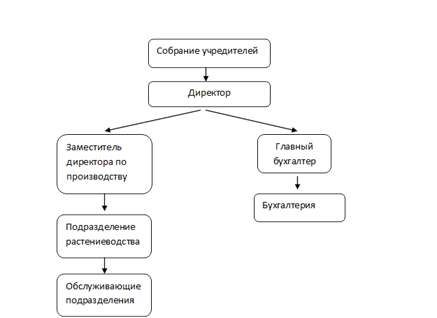

Рисунок 1 - Организационная структура управления ООО "Агро-Стандарт"

Директору предприятия непосредственно подчиняются заместитель директора по производству, и непосредственно главный бухгалтер. Главному бухгалтеру подчиняется вся бухгалтерия. Заместителю руководителя по производству подчинены руководители подразделений растениеводства, обслуживающего и подсобного подразделения. В отделении растениеводства имеются тракторно-полеводческие бригады. В обслуживающих и подсобных подразделений имеются - автогараж, ремонтные мастерские, мельница, и др. Изучим структуру и динамику численности кадрового состава предприятия ООО "Агро-Стандарт".

Таблица 2 - Структура и динамика численности кадрового состава предприятия

|

Кадровый состав |

2009 г. |

Уд. вес в общей сумме, % |

2010 г. |

Уд. вес в общей сумме, % |

2011 г. |

Уд. вес в общей сумме, % |

2012 г. |

Уд. вес в общей сумме, % |

Темп роста, % |

Темп роста, % |

Темп роста, % |

|

Рабочие, чел. |

7 |

46,67 |

8 |

57,14 |

9 |

56,25 |

8 |

53,33 |

114 |

113 |

89 |

|

Руководители, чел. |

4 |

26,67 |

3 |

21,43 |

3 |

18,75 |

4 |

26,67 |

75 |

100 |

133 |

|

Специалисты, чел. |

4 |

26,67 |

3 |

21,43 |

4 |

25 |

3 |

20 |

75 |

133 |

75 |

|

Всего. чел. |

15 |

100 |

14 |

100 |

16 |

100 |

15 |

100 |

93 |

114 |

94 |

Как видно по данным таблицы 2, в динамике численности кадрового состава предприятия глобальных изменений за изучаемый период не произошло. В структуре наибольший удельный вес занимают рабочие, в 2009 г. - 46,67%, а в последующие три года изучаемого периода более 50%. Руководители и специалисты в первые два года изучаемого периода занимают равную долю в структуре численности персонала, а именно в 2009 г. по 26,6%, а в 2010 г. по 21,43%, в 2011 г. специалисты занимают больший удельный вес по сравнению с руководителями, в 2012 г. ситуация прямо противоположная.

Проведем анализ финансово-экономических показателей и анализ финансовых результатов, для этого воспользуемся информацией формы №1 "Баланс" и формы № 2 "Отчет прибылях и убытках". Показатели эффективности деятельности предприятия изложены в таблице 3.

Рентабельность продукции в рассматриваемом периоде изменялась то в сторону увеличения, то в сторону снижения, так, максимальное значение

Таблица 3 - Финансово-экономические показатели ООО "Агро-Стандарт"

|

Показатель |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

Темп роста, % |

Темп роста, % |

Темп роста, % | ||||

|

Абсолютная величина, тыс. р. |

Удельный вес, % |

Абсолютная величина, тыс. р. |

Удельный вес, % |

Абсолютная величина, тыс. р. |

Удельный вес, % |

Абсолютная величина, тыс. р. |

Удельный вес, % | ||||

|

Выручка (нетто) от продажи ТРУ, тыс. руб. |

6308 |

100 |

6875 |

100 |

12352 |

100 |

10088 |

100 |

109 |

180 |

82 |

|

Себестоимость проданных ТРУ, тыс. руб. |

5036 |

79,84 |

5992 |

87,16 |

10317 |

83,52 |

8853 |

87,76 |

119 |

172 |

86 |

|

Прибыль (убыток) от продаж, тыс. руб. |

1272 |

20,16 |

883 |

12,84 |

2035 |

16,48 |

1235 |

12,24 |

69 |

230 |

61 |

|

Прочие доходы, тыс. руб. |

125 |

1,98 |

135 |

1,96 |

281 |

2,27 |

310 |

3,07 |

108 |

208 |

110 |

|

Прочие расходы, тыс. руб. |

1108 |

17,56 |

523 |

7,61 |

664 |

5,38 |

417 |

4,13 |

47 |

127 |

63 |

|

Прибыль (убыток) до налогообложения, тыс. руб. |

289 |

4,58 |

495 |

7,20 |

1652 |

13,37 |

1074 |

10,65 |

171 |

334 |

65 |

|

Чистая прибыль, тыс. руб. |

146 |

2,31 |

428 |

6,23 |

1465 |

11,86 |

988 |

9,79 |

293 |

342 |

67 |

|

Средняя стоимость основных средств, тыс. руб. |

5245,5 |

- |

3379,5 |

- |

1938,5 |

- |

1995 |

- |

64 |

57 |

103 |

|

Рентабельность продукции, % |

25,26 |

- |

14,74 |

- |

19,72 |

- |

13,95 |

- |

58 |

134 |

71 |

|

Рентабельность продаж, % |

20,13 |

- |

12,84 |

- |

16,48 |

- |

12,24 |

- |

269 |

191 |

83 |

|

Фондоотдача, руб. |

1,20 |

- |

2,03 |

- |

6,37 |

- |

5,06 |

- |

169 |

313 |

79 |

|

Фондоемкоть, руб. |

0,83 |

- |

0,49 |

- |

0,16 |

- |

0,20 |

- |

59 |

32 |

126 |

|

Среднесписочная численность работников, чел |

7 |

- |

8 |

- |

9 |

- |

8 |

- |

114 |

113 |

89 |

|

Производительность труда, тыс. руб. |

20,85 |

- |

53,5 |

- |

162,8 |

- |

123,5 |

- |

257 |

304 |

76 |

Изучаемого показателя наблюдается в 2009 г - 25,26%, а минимальное в 2012 г. - 13,95%, что значительно ниже, чем в 2011г. Такое падение в 2012г. рентабельности продукции обусловлено опережением темпа роста себестоимости темпа роста прибыли от продаж.

Наблюдается ощутимое снижение уровня рентабельности продаж в 2012г. до уровня 2010 г. - 12%, что на 8% ниже, чем в 2009г. и на 4% ниже чем в 2011 г. Такое негативное изменение вызвано падением сумма прибыли от продаж и сумма выручки.

Положительно оценивается рост фондоотдачи, который происходит на предприятии, так как увеличивается объем продукции, произведенной предприятием в расчете на 1 рубль основных производственных фондов. Наряду с этим наблюдается снижение фондоемкости, что свидетельствует о снижении объема основных средств, которые используются для производства 1 руб. продукции, такая тенденция оценивается позитивно.

Производительность труда на предприятии в первые три года растет высокими темпами, так в 2009г. она составила 20 тыс. р., в 2010 г. 53 тыс. р., в 2011г. 162 тыс. р., а в 2012г. снизилась до 123 тыс. р., но все же, рассматриваемый показатель находится на достаточно высоком уровне.

Динамику и состав элементов формирования прибыли можно оценить по данным таблице 3. На предприятии за первые три года рассматриваемого периода, выручка в динамике выросла с 6308 тыс. р. в 2009г. до 12352 тыс. р. в 2011г., однако в 2012 г. она снизилась до 10088 тыс. р.. В структуре удельный вес себестоимости ТРУ в 2009г. составил 79%, в 2010 г. он вырос до 87%, в 2011 г. снизился до 83%, а в 2012 г. опять вырос на 4 %. Такая динамика оценивается отрицательно, так как вследствие роста себестоимости сократилась в динамике и структуре прибыль от продаж на 7,92% в 2012 г. по сравнению с 2009 г. Наблюдается значительное превышение прочих расходов над прочими доходами, так в 2009 г. прочие расходы составили 110, тыс. р., а прочие доходы 125 тыс. р., положительно оценивается снижение в динамике суммы прочих расходов, и увеличение суммы прочих доходов в 2012 г. Чистая прибыль в 2012 г. по сравнению с 2009 г. в структуре выросла на 7,48%, а в динамике на 842 тыс. р., однако по сравнению с 2011 г. наблюдается ее снижение, что оценивается негативно, поскольку снижается рентабельность деятельности. Снижение чистой прибыли может серьезно подорвать финансовое равновесие, результатом чего станет дефицит собственных средств, которые необходимы для обеспечения деятельности, и в структуре капитала произойдет перекос в сторону заемных средств, что повлечет за собой неизбежное падение финансовой устойчивости предприятия. Так как финансовые результаты во многом зависят от того на сколько эффективно совершалось управление капиталом на предприятии, необходимо проанализировать состав и структуру капитала, проследить на сколько рационально использовался капитал, соблюдалось ли правило финансирования. Такой анализ позволит выявить причины падения эффективности деятельности предприятия.

Похожие статьи

-

Введение - Финансовая устойчивость и управление капиталом предприятия

В рыночных условиях залогом выживаемости и основой стабильного положения предприятия служит его финансовая устойчивость. Она отражает состояние...

-

Организационно-экономическая характеристика предприятия Строительная организация ОАО "Мостоотряд-99" - это строительно-производственная коммерческая...

-

Общая характеристика предприятия ООО "АЕМ-Авто" Объектом нашего исследования является Общество с ограниченной ответственностью "АЕМ Авто", которое...

-

Применение бюджетирования дает эффект независимо от того, планирует фирма значительно увеличить финансовые показатели или нет. Самое главное,...

-

Организационно-экономическая характеристика предприятия ОАО "Навлинский автоагрегатный завод" Открытое акционерное общество "Навлинский автоагрегатный...

-

Для определения эффективности работы предприятия необходимо провести анализ его экономических показателей. Исходные данные для анализа отражены в балансе...

-

Финансовый кредитный заемный капитал Анализ динамики состава и структуры имущества предприятия основан на сравнении отчетных данных бухгалтерского...

-

Характеристика ОАО "НОВАТЭК" - Анализ платежеспособности предприятия на примере ОАО "Новатэк"

ОАО "НОВАТЭК" - крупнейший в России независимый производитель природного газа и второй по добыче природного газа в России после ОАО "Газпром". На декабрь...

-

Организационная характеристика предприятия ЗАО "Ремдизель" - фирма, прочно занимающая свое место на рынке оптовой торговли автозапчастями, продажи и...

-

Для управления финансово-хозяйственной деятельностью предприятий необходимо иметь полную, достоверную и своевременную информацию о его финансовом...

-

Общая характеристика предприятия и анализ результатов его деятельности Акционерное общество открытого типа "Западно-Сибирский металлургический комбинат"...

-

Сущность и задачи управления капиталом - Финансовая устойчивость и управление капиталом предприятия

Капитал, одна из наиболее часто используемых в финансовом менеджменте экономических категорий, известная задолго до его зарождения, получила новое...

-

Объектом исследования является ЗАО "Леонтьевский центр". Организационно - правовая форма - Закрытое акционерное общество. На сегодняшний день ЗАО...

-

Общая характеристика ОАО "ГК "Космос" ОАО "Гостиничный комплекс "Космос" на сегодняшний день является крупнейшим отелем России и Европы, совмещающий...

-

Для изучения практики финансового планирования было выбрано предприятие -- ООО "Бриз ПП",-- основными видами деятельности которого являются изготовление...

-

Анализ активов предприятия. Сведения о размещении капитала, (направлениях вложения средств) имеющегося в распоряжении предприятия, содержатся в активе...

-

Организационно-экономическая характеристика объекта исследования Общество с ограниченной ответственностью "Механо Литейный Завод" занимается...

-

Являясь многогранным понятием, финансовое состояние предприятия представляет интерес для разных субъектов экономики, вступающих с ним в отношения...

-

Краткая характеристика предприятия Для финансового анализа возьмем предприятие которое было образовано в 1987 году на базе действующих мастерских по...

-

ООО "ЛЮМ - систем". 1)Платежеспособность предприятия можно выразить в виде следующего неравенства (тыс. руб.): где: D - Денежные средства (стр.260) +...

-

Наиглавнейшими критериями финансового состояния предприятия являются его платежеспособность и финансовая стабильность, что было рассмотрено в первой...

-

Экономическая характеристика ТОО "Жулдыз" ТОО "Жулдыз" было зарегистрировано в городе Алматы в 2001 году, по адресу проспект Сейфуллина, 392/7. Основным...

-

Для определения причин неудовлетворительных результатов деятельности анализируемого предприятия проведем анализ прибыли. Значительное влияние на величину...

-

Наименование: ООО "Вемос" Месторасположение: Россия, г. Владивосток, ул. Чкалова 8. Тел. 8 (4232) 317-326 Факс. 8 (4232) 339-052 ООО "Вемос" начал свою...

-

Для предприятий, пользующихся заемными средствами, важен анализ цены заемного капитала, поскольку высокая стоимость заемных финансовых ресурсов может...

-

Организационно-экономическая характеристика ООО "Система" Полное наименования предприятие: Общество с ограниченной ответственностью "Система"....

-

Организационная характеристика ОАО "Грачевскрайгаз" ОАО "Грачевский райгаз" зарегистрировано Постановлением Главы администрации Грачевского района...

-

Для оценки финансовой устойчивости предприятия используют систему абсолютных и относительных показателей. Абсолютные показатели финансовой устойчивости В...

-

Организационно-правовая характеристика предприятия ТОО "НПФ "ГЕОЭКОС" Товарищество с ограниченной ответственностью "Научно-производственная фирма...

-

Финансовое состояние предприятия представляет собой экономическую категорию, отражающую состояние капитала в процессе его кругооборота и способность...

-

Дефицит собственных финансовых средств, образующихся у предприятий в процессе их хозяйственной деятельности, обусловливает их стремление в отыскании...

-

Для анализа предприятие позволило воспользоваться данными бухгалтерской отчетности за 2012 год. Информационная база это данные за 1 квартал, полугодие, 9...

-

Вывод из финансового анализа предприятия РУСАЛ Сделав расчеты коэффициентов можно сделать вывод о успешной работе предприятия, хотя это очевидно из...

-

Рекомендации по повышению эффективности управления финансовыми рисками Квадрат "SO" - Мероприятия, которые необходимо провести с целью использования...

-

Экономическое состояние организации во многом зависит от его размеров, что характеризуется составом, структурой и величиной товарной продукции, основных...

-

Оценка финансовой устойчивости - Оценка финансового состояния предприятия

Важнейшей характеристикой финансового состояния предприятия является стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей...

-

Качественный анализ финансовых результатов - Оценка финансового состояния предприятия

Целям общего качественного анализа финансовых результатов деятельности предприятия служит Вертикальный анализ отчета о прибылях и убытках. Результаты...

-

Оценка структуры и динамики имущества и источников его формирования Наиболее общее представление о качественных изменениях в структуре активов...

-

Управление заемным капиталом - Управление заемным капиталом предприятия

Необходимо проанализировать оборачиваемость пассивов организации, в частности, ее собственных и заемных средств. Показатели оборачиваемости пассивов ЗАО...

-

На основе методик анализа платежеспособности и финансовой устойчивости организации, рассмотренных в параграфе 1.2 проведем оценку. Согласно данным...

Анализ финансовой устойчивости и эффективности управления капиталом ООО "Агро-Стандарт", Финансово-экономическая характеристика ООО "Агро-Стандарт" - Финансовая устойчивость и управление капиталом предприятия