Анализ состава и структуры капитала - Финансовая устойчивость и управление капиталом предприятия

В настоящее время в условиях рыночной экономики хозяйствующий субъект не может функционировать и развиваться без эффективного управления. Для обеспечения финансовой устойчивости хозяйствующий субъект должен обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения или повышения платежеспособности и создания условий для самовоспроизводства. В процессе управления капиталом, для обеспечения финансовой устойчивости, большое значение отводится анализу состава и структуры капитала, ведь именно состав и структура капитала оказывают непосредственное влияние на финансовое состояние предприятия. Проведем анализ состава и структуры капитала предприятия ООО "Агро-Стандарт", воспользуемся данными таблицы 6.

По данным представленным в таблице 6, видно, что в составе и структуре капитала предприятия ООО "Агро-Стандарт" происходили изменения. Так, в рассматриваемом периоде доля собственного капитала постепенно снижалась и в 2012 г. она составила 47,9%, что ниже допустимого уровня на 2,1%.Соответственно при этом росла доля заемного капитала. В динамике происходили аналогичные движения суммы капитала, т. е. сумма собственного капитала снижалась, а сумма заемного увеличивалась. Такая ситуация свидетельствует о неустойчивом финансовом положении предприятия.

В структуре собственного капитала в 2009 г. больший удельный вес занимает нераспределенная прибыль - 57,1% .Наличие высокой доли нераспределенной прибыли характеризует высокие финансовые результаты предприятия, что даст возможности для расширения деятельности, так как нераспределенная прибыль это собственный источник развития предприятия. В 2010 г. ситуация меняется доля нераспределенной прибыли падает, а доля уставного капитала растет, это связано со значительным снижением в динамике нераспределенной прибыли. В 2012 году больший удельный вес опять принадлежит нераспределенной прибыли. Резервный капитал в динамике вырос на 223 тыс. р., в структуре он занимал меньшую долю, а именно в 2009г. - 1,16%, в 2010 г. - 2,83%, в 2011 г. 7,05%, в 2012 г. - 4,34%.

В состав заемного капитала входит долгосрочный заемный капитал и краткосрочный заемный капитал. В структуре заемного капитала большая доля принадлежит краткосрочным обязательствам(более 90%), на протяжении изучаемого периода она росла и 2011 г. составила 100%, причиной тому послужило полное отсутствие долгосрочных обязательств. В 2012 г. появились долгосрочные обязательства в сумме 677 тыс. р. и структуре составили 8,7%. Положительно оценивается рост доли средств кредитов с большим сроком погашения, так как на срок фактического использования они приравниваются к собственным.

Таблица 4 - Анализ состава и структуры капитала ООО "Агро-стандарт"

|

Элементы (виды) пассивов баланса |

31.12.2009 г. |

31.12.2010 г. |

31.12.2011 г. |

31.12.2012 г. |

Изменения | ||||||

|

Абсолютная величина, тыс. р. |

Удельный вес, % |

Абсолютная величина, тыс. р. |

Удельный вес, % |

Абсолютная величина, тыс. р. |

Удельный вес, % |

Абсолютная величина, тыс. р. |

Удельный вес, % |

Темп роста, % |

Темп роста, % |

Темп роста, % | |

|

Собственный капитал и резервы, всего |

7485 |

59,07 |

5644 |

51,38 |

7130 |

50,85 |

7100 |

47,92 |

75,40 |

126,33 |

99,58 |

|

Из них | |||||||||||

|

Уставный капитал |

3123 |

41,72 |

3153 |

55,86 |

3153 |

44,22 |

3153 |

44,41 |

100,96 |

100,00 |

100,00 |

|

Резервный капитал |

87 |

1,16 |

160 |

2,83 |

503 |

7,05 |

310 |

4,37 |

183,91 |

314,38 |

61,63 |

|

Нераспределенная прибыль |

4275 |

57,11 |

2331 |

41,30 |

3474 |

48,72 |

3637 |

51,23 |

54,53 |

149,03 |

104,69 |

|

Заемный капитал всего |

5187 |

40,933 |

5341 |

48,62 |

6891 |

49,15 |

7716 |

52,08 |

102,97 |

129,02 |

111,97 |

|

В том числе | |||||||||||

|

Долгосрочный заемный капитал |

725 |

13,977 |

230 |

4,31 |

0 |

0,00 |

677 |

8,77 |

31,72 |

0 |

- |

|

Краткосрочные обязательства |

4462 |

86,023 |

5111 |

95,69 |

6891 |

100,00 |

7039 |

91,23 |

114,55 |

134,83 |

102,15 |

|

Из них | |||||||||||

|

Займы и кредиты |

2664 |

59,704 |

1650 |

32,28 |

2458 |

35,67 |

3600 |

51,14 |

61,94 |

148,97 |

146,46 |

|

Кредиторская задолженность |

1553 |

34,805 |

3351 |

65,56 |

4433 |

64,33 |

3439 |

48,86 |

215,78 |

132,29 |

77,58 |

|

Всего величина источников финансирования активов |

12672 |

100 |

10985 |

100 |

14021 |

100 |

14816 |

100 |

86,69 |

127,64 |

105,67 |

В структуре краткосрочных обязательств в 2009 г. больший удельный вес занимают кредиты и займы в 2010 г. ситуация меняется в обратную сторону и доля кредиторской задолженности преобладает соответственно составляет 65 %, что оценивается положительно, так как кредиторская задолженность является бесплатным источником финансирования деятельности предприятия в отличии от кредитов и займов.

В 2009 г. и в 2012 г. в структуре краткосрочных обязательств больший удельный вес занимают кредиты и займы более 50%, соответственно меньший кредиторская задолженность, а в 2010 г. и 2011 г. обратная ситуация, большую долю занимает кредиторская задолженность.

При анализе состава и структуры пассивов необходимо изучить состав и структуру активов, так как актив баланса содержит сведения о размещении капитала, благодаря чему можно проследить, насколько рационально профинансирована деятельность и сохраняется ли правило финансирования на предприятии ООО "Агро-Стандарт". Данные по составу и структуре активов представлены в таблице 5.

Как видно по данным таблицы 7, в структуре активов преобладает доля оборотных активов, которая на протяжении рассматриваемого периода росла, и в 2012 году составила 85,9 %, что больше чем в 2009 г. на 23,8%. В динамике оборотные активы увеличивались, так в 2012 г. по сравнению с 2009 г. они выросли на 4866 тыс. р.. Доля внеоборотных активов составляла значительно меньшую величину, в сравнении с оборотными активами, максимальное процентное соотношение внеоборотных активов достигло в 2009 г. - 37,85, а минимальное в 2012 г. - 14,01%.

В состав внеоборотных активов в 2012 г. и в 2009 г. входят только основные средства т. е. отсутствует незавершенное строительство, нематериальные активы и долгосрочные финансовые вложения. В 2012 г. основных средств вдвое меньше чем в 2009 г.

Таблица 5- Анализ состава и структуры активов ООО "Агро-Стандарт"

|

Элементы активов баланса |

31.12.2009 г. |

31.12.2010 г. |

31.12.2011 г. |

31.12.2012 г. |

Изменения | ||||||

|

Абсолютная величина, тыс. р. |

Удельный вес, % |

Абсолютная величина, тыс. р. |

Удельный вес, % |

Абсолютная величина, тыс. р. |

Удельный вес, % |

Абсолютная величина, тыс. р. |

Удельный вес, % |

Темп роста, % |

Темп роста, % |

Темп роста, % | |

|

Внеоборотные активы, всего, тыс. руб. |

4797 |

37,86 |

3957 |

36,02 |

3910 |

27,89 |

2075 |

14,01 |

82 |

99 |

53 |

|

Из них: | |||||||||||

|

Основные средства, тыс. руб. |

4797 |

100 |

1962 |

49,58 |

1915 |

48,98 |

2075 |

100,00 |

41 |

98 |

108 |

|

Долгосрочные финансовые вложения, тыс. руб. |

0 |

0 |

1995 |

50,42 |

1995 |

51,02 |

0 |

0 |

- |

100 |

0 |

|

Оборотные активы, всего, тыс. руб. |

7875 |

62,14 |

7028 |

63,98 |

10111 |

72,11 |

12741 |

85,99 |

89 |

144 |

126 |

|

В том числе: | |||||||||||

|

Запасы, тыс. руб. |

5448 |

69,18 |

6031 |

85,81 |

6387 |

63,17 |

8413 |

66,03 |

111 |

106 |

132 |

|

Дебиторская задолженность, тыс. руб. |

2296 |

29,16 |

943 |

15,64 |

3061 |

30,27 |

3619 |

28,40 |

41 |

325 |

118 |

|

Денежные средства, тыс. руб. |

131 |

1,66 |

54 |

5,73 |

663 |

6,56 |

709 |

5,56 |

41 |

1228 |

107 |

|

Всего величина активов (имущества), тыс. руб. |

12672 |

100 |

10985 |

100 |

14021 |

100 |

14816 |

100 |

87 |

128 |

106 |

Так как каждому виду размещенного капитала соответствует отдельная статья баланса, важно отметить, что долгосрочные источники финансирования составляющие в 2012 г. 677 тыс. р. и в 2009 г. - 725 тыс. р. как видно из таблицы 6, которые должны направляться на внеоборотные активы, а в частности на незавершенное строительство и основные средства не финансируют данные статьи активов, что доказывается полным отсутствием незавершенного строительства и снижением суммы основных средств.

В структуре оборотных активов большую долю занимают запасы, в 2009 г. - 69,1%, в 2010 г. 85,8%, в 2011 г. - 63,7%, в 2012 г. 66,03%. В динамике в 2012 г. сумма запасов увеличилась на 2965тыс. р. по сравнению с 2009 г. и составила 8413 тыс. р. Такое изменение стало следствием увеличения суммы краткосрочных кредитов, которые направлены на финансирование запасов для расширения деятельности.

Денежные средства в динамике за первые два года анализируемого периода снизились с 131 тыс. р. до 54 тыс. р., а вот в структуре их доля выросла с 1,6 % до 5,7 %. В последние два года рассматриваемого периода ситуация поменялась, в динамике произошло увеличение в 2011 г. - 663 тыс. р. в структуре - 6,5%, в 2012 г. в динамике сумма монетарных активов составила 709 тыс. р., в процентном соотношении - 5,5%. Рост суммы денежных средств, в данном случае, характеризуется положительно, так как позволяет увеличить значения коэффициентов ликвидности.

При управлении капиталом важно соблюдать "золотое правило финансирования", ведь от того на сколько, оно соблюдалось, будет зависеть ликвидность и платежеспособность предприятия. Согласно подходу к оптимизации источников финансирования внеоборотные активы должны финансироваться за счет собственных источников и долгосрочных обязательств, при этом не менее 10% оборотных активов так же должны финансироваться за счет собственных источников. Остальная часть оборотного капитала может быть профинансирована за счет более рисковых видов источников финансирования, т. е. краткосрочных обязательств. Проверим, соблюдается ли правило финансирования деятельности предприятия ООО "Агро-стандарт" и какая стратегия финансирования имущества используется. Для этого воспользуемся данными таблицы 6.

Таблица 6 - Структура финансирования имущества ООО "Агро-стандарт"

|

Элементы баланса |

31.12.2009 г. |

31.12.2010 г. |

31.12.2011 г. |

31.12.2012 г. |

|

Внеоборотные активы, тыс. руб. |

4797 |

3957 |

3910 |

2075 |

|

Оборотные активы, тыс. руб. |

7875 |

7028 |

10111 |

12741 |

|

Собственный капитал, тыс. руб.. |

7485 |

5644 |

7130 |

7100 |

|

Долгосрочные заемные средства, тыс. руб.. |

725 |

230 |

0 |

677 |

|

Краткосрочные заемные средства, тыс. руб.. |

4462 |

5111 |

6891 |

7039 |

|

Валюта баланса, тыс. р. |

12672 |

10985 |

14021 |

14816 |

|

Тип стратегии исходя из правила финансирования внеоборотных активов |

Консервативная стратегия |

Консервативная стратегия |

Консервативная стратегия |

Консервативная стратегия |

Выше приведенные расчеты показали, что на предприятии используется консервативная стратегия финансирования имущества. Сумма средств, направляемая на финансирование долгосрочных активов, значительно выше суммы долгосрочных активов, а в 2012 г. и вовсе выше более чем в два раза. Данное обстоятельство свидетельствует о том, что значительная часть долгосрочных пассивов финансирует краткосрочные активы. Как было уже отмечено, предприятие увеличило сумму долгосрочных обязательств, в то время как сумма внеоборотных активов снизилась, что свидетельствует о нерациональном размещении источников финансирования активов, так как долгосрочные источники, не смотря на, меньший уровень риска в связи с большим сроком использования, имеет, как правило более высокую стоимость. Такая тенденция характеризует неэффективное управление капиталом на предприятии ООО "Агро-Стандарт". Рассмотрим подробнее состав кредиторской задолженности, как основного составляющего краткосрочных источников финансирования.

Таблица 7- Анализ дебиторской и кредиторской задолженности

|

Показатели |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

Темп роста, % |

Темп роста, % |

Темп роста, % |

|

Кредиторская задолженность всего, тыс. руб. |

1860,5 |

2452,0 |

3892,0 |

3936 |

131,79 |

158,7 |

101 |

|

Поставщикам и подрядчикам, тыс. руб. |

1297 |

2787 |

3783 |

2689 |

214,88 |

135,7 |

71,1 |

|

Задолженность перед персоналом, тыс. руб. |

21 |

30 |

45 |

45 |

142,86 |

150 |

100 |

|

Задолженность перед Государственным внебюджетным фондом, тыс. руб. |

11 |

17 |

35 |

29 |

154,55 |

205,9 |

82,9 |

|

Задолженность передбюджетом, тыс. руб. |

224 |

195 |

377 |

464 |

87,054 |

193,3 |

123 |

|

Задолженность перед участниками по выплате доходов, тыс. руб. |

245 |

110 |

0 |

0 |

44,898 |

- |

- |

|

Оборачиваемость кредиторской задолженности, тыс. руб. |

3,39 |

2,80 |

3,17 |

2,56 |

82,697 |

113,2 |

80,8 |

|

Период оборачиваемости кредиторской задолженности, тыс. руб. |

107,65 |

130,18 |

115,01 |

142,4 |

120,92 |

88,35 |

124 |

|

Дебиторская задолженность всего, тыс. руб. |

3366,0 |

1619,5 |

2002,0 |

3340 |

48,113 |

123,6 |

167 |

|

Покупатели и заказчики, тыс. руб. |

1388 |

1455 |

2860 |

2084 |

255 |

1743 |

72,9 |

|

Переплате по налогам и сборам, тыс. руб. |

0 |

0 |

5 |

0 |

0 |

0 |

5 |

|

Оборачиваемость дебиторской задолженности, тыс. руб. |

1,87 |

4,25 |

6,17 |

3,02 |

226,52 |

145,3 |

49 |

|

Период оборачиваемости дебиторской задолженности, тыс. руб. |

194,77 |

85,98 |

59,16 |

120,8 |

44,145 |

68,8 |

204 |

|

Разность дебиторской и кредиторской задолженности, тыс. руб. |

1505,5 |

-832,5 |

-1890 |

-596 |

-55,3 |

227 |

31,5 |

Так как дебиторская задолженность является источником покрытия кредиторской задолженности, необходимо сопоставить данные статьи баланса для этого воспользуемся данными таблицы 7.

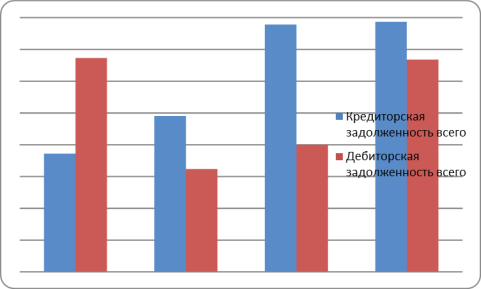

Выше приведенные расчеты показывают, что на протяжении изучаемого периода сумма дебиторской и кредиторской задолженности менялась то в сторону увеличения, то в сторону уменьшения. Для большей наглядности построим диаграмму для сравнения показателей дебиторской и кредиторской задолженности.

Рисунок 2 - Величина дебиторской и кредиторской задолженности

В 2009 г. сумма дебиторской задолженности выше суммы кредиторской задолженности соответственно на 1505,5 тыс. р. Значительное превышения дебиторской задолженности над кредиторской свидетельствует о иммобилизации собственного капитала в дебиторскую задолженность. Но, следует учитывать качество такой задолженности, наличие значительной суммы просроченной дебиторской задолженности отрицательно повлияет на финансовые возможности предприятия. В 2011 г. сумма кредиторской задолженности превышает сумму дебиторской задолженности более чем в два раза, это свидетельствует о не стабильном финансовом состоянии предприятия. В 2012 г. наблюдается допустимое превышение кредиторской задолженности над дебиторской задолженностью.

Оборачиваемость дебиторской задолженности достигла своего максимума в 2011 г. - 6,37 оборотов, продолжительность одного оборота 59,6 дней, а минимальное значение было в 2009 г. -1,87 оборотов, продолжительность оборота 194,77 дней, в 2012 г. оборачиваемость дебиторской задолженности составила 3,02 оборота, продолжительность оборота 120 дней, т. о. наблюдается снижение рассматриваемого показателя. Как правило, чем выше коэффициент оборачиваемости дебиторской задолженности, тем лучше, потому что предприятие скорее получает оплату по счетам. Но с другой стороны, предоставление покупателям товарного кредита является одним из инструментов стимулирования сбыта, поэтому важно найти оптимальную продолжительность кредитного периода.

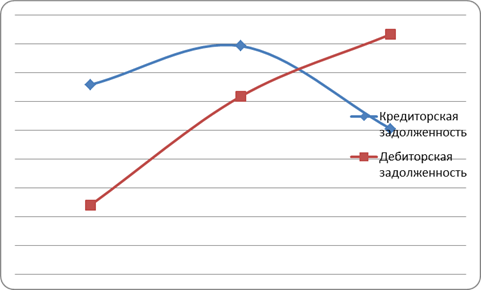

Для сравнения темпа роста кредиторской и дебиторской задолженности построим рисунок 3.

Рисунок 3 - Темпы роста дебиторской и кредиторской задолженности

Темп роста дебиторской задолженности на протяжении анализируемого периода изменялся в сторону увеличения и в 2012 г. стал больше темпа роста кредиторской задолженности, чему поспособствовало и резкое снижение темпа роста кредиторской задолженности. Опережающий темп роста дебиторской задолженности может негативно сказаться на платежеспособности предприятия, так как основным источником покрытия кредиторской задолженности являются средства дебиторской задолженности.

Проведя анализ состава и структуры капитала предприятия ООО "Агро-Стандарт" можно утверждать, на предприятии отсутствует эффективная система управления капиталом, свидетельством тому, являются следующие факторы:

- - в структуре капитала преобладает заемный капитал, который в свою очередь нерационально используется для финансирования активов, так как наблюдается использование более дорогих источников финансирования - долгосрочных заемных средств и из этого следует вывод: с одной сторонына предприятии не соблюдается правило финансирования, но необходимо отметить, что, с другой стороны, это свидетельствует о более консервативной политике финансирования; - в составе внеоборотных активов происходит значительное выбытие основных средств, что повлечет за собой нарушение производственного цикла; - в составе заемного капитала краткосрочные обязательства составляют более 90%, такое преобладание краткосрочных обязательств рискованно для предприятия. - при сравнении дебиторской и кредиторской задолженности наблюдается превышение кредиторской над дебиторской задолженностью, однако в последние годы темп роста дебиторской задолженности опережает темп роста кредиторской задолженности.

Такая неэффективная политика управления капиталом скажется на финансовой устойчивости и платежеспособности предприятия, так как данные понятия тесно взаимосвязаны между собой. Очевидным тому доказательством, является изменения в структуре капитала происходящие на предприятии, в соотношении собственного и заемного капитала происходило постепенное увеличение доли заемного капитала, а в конце изучаемого периода, и вовсе доля обязательств, стала преобладать над собственным капиталом, а это крайне опасно для предприятия этой отрасли, с ярко выраженной сезонностью деятельности. В связи с этим, для того что бы разобраться на сколько такая политика управления капиталом повлияла на финансовую стабильность проведем анализ финансовой устойчивости предприятия ООО "Агро-Стандарт".

Похожие статьи

-

Проведем вертикальный анализ бухгалтерского баланса. Источником проведения анализа является бухгалтерский баланс предприятия (см. Приложение №1и №3)....

-

Финансово-экономическая характеристика ООО "Агро-Стандарт" Предприятие "Агро-Стандарт" было официально зарегистрировано 3 июня 2001г, расположено на...

-

Анализ структуры и ликвидности баланса Экономический анализ финансово-хозяйственной деятельности начинается с оценки финансового состояния по данным...

-

Для оценки финансовой устойчивости предприятия используют систему абсолютных и относительных показателей. Абсолютные показатели финансовой устойчивости В...

-

Основные задачи анализа финансового положения предприятия: - определение меры влияния объективных и субъективных факторов на финансовые результаты...

-

Финансовый кредитный заемный капитал Анализ динамики состава и структуры имущества предприятия основан на сравнении отчетных данных бухгалтерского...

-

Оборотные активы занимают большой удельный вес в общей сумме средств, которыми располагает предприятие. От рациональности их размещения и эффективности...

-

Проведение анализа финансовой устойчивости, ее оценка и прогнозирование в рамках действующей организации опирается на многочисленные источники...

-

Соотношение стоимости запасов и величин собственных и заемных источников их формирования - один из важнейших факторов устойчивости финансового состояния...

-

Показатели структуры капитала - Диагностика предприятия с помощью финансовых коэффициентов

Показатели структуры капитала Имеют предназначение показать степень возможного риска банкротства предприятия в связи с использованием заемных финансовых...

-

Анализ динамики состава и структуры активов баланса В области бухгалтерского и налогового учета товарищество руководствуется кодексом Республики...

-

Финансовая устойчивость предприятия - это такое состояние финансовых ресурсов, их распределение и использование, которое обеспечивает развитие...

-

Оценка структуры и динамики имущества и источников его формирования Наиболее общее представление о качественных изменениях в структуре активов...

-

Структура и динамика заемных средств - Управление заемным капиталом предприятия

В таблице 2.4.1. проанализирована структура источников формирования имущества ЗАО "Ремдизель". Таблица 2.4.1. Структура источников формирования имущества...

-

Дефицит собственных финансовых средств, образующихся у предприятий в процессе их хозяйственной деятельности, обусловливает их стремление в отыскании...

-

Оценка финансовой устойчивости - Оценка финансового состояния предприятия

Важнейшей характеристикой финансового состояния предприятия является стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей...

-

Финансовая устойчивость -- одна из характеристик соответствия структуры источников финансирования в структуре активов. В отличие от платежеспособности,...

-

Управление заемным капиталом - Управление заемным капиталом предприятия

Необходимо проанализировать оборачиваемость пассивов организации, в частности, ее собственных и заемных средств. Показатели оборачиваемости пассивов ЗАО...

-

Организационно-экономическая характеристика предприятия ОАО "Навлинский автоагрегатный завод" Открытое акционерное общество "Навлинский автоагрегатный...

-

Таблица 3.6 Вертикальный, горизонтальный и факторный анализ инвестированного капитала Показатель Сумма, тыс. руб. Удельный вес Изменение за год Доля...

-

Состав, структура и источники формирования оборотного капитала Любая организация, ведущая предпринимательскую деятельность с целью получения прибыли,...

-

На основе методик анализа платежеспособности и финансовой устойчивости организации, рассмотренных в параграфе 1.2 проведем оценку. Согласно данным...

-

Анализ финансовой устойчивости - Анализ финансово-хозяйственной деятельности организации

Понятие финансовой устойчивости многогранно и характеризуется платежеспособностью организации, ликвидностью ее активов, эффективностью использования...

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

Анализ финансовой устойчивости ООО "Альтернатива" - Антикризис

Финансовое состояние обществ необходимо оценивать как в краткосрочной перспективе, чему служат показатели платежеспособности, так и в долгосрочной...

-

Проведем анализ ликвидности баланса ОАО "Совхоз Тепличный" за 2005-2007 годы. Таблица 3 Анализ ликвидности баланса 2005 год, тыс. руб. Платежный излишек...

-

Анализ финансовой устойчивости ПАО "Синергия". - Финансовый анализ ПАО "Синергия"

Финансовая устойчивость - составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих организации...

-

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько...

-

Введение - Финансовая устойчивость и управление капиталом предприятия

В рыночных условиях залогом выживаемости и основой стабильного положения предприятия служит его финансовая устойчивость. Она отражает состояние...

-

Для определения эффективности работы предприятия необходимо провести анализ его экономических показателей. Исходные данные для анализа отражены в балансе...

-

Признаки кризиса в деятельности предприятия обнаруживаются, прежде всего, в показателях ликвидности и финансовой устойчивости. Поэтому финансовый анализ...

-

Анализ активов предприятия. Сведения о размещении капитала, (направлениях вложения средств) имеющегося в распоряжении предприятия, содержатся в активе...

-

Бухгалтерский баланс ОАО "НОВАТЭК" представлен в Приложении 1. Агрегированный баланс, построенный согласно методике, подробно описанной в Главе 2 данной...

-

Анализ платежеспособности и финансовой устойчивости - Анализ финансового состояния предприятия

Под платежеспособностью предприятия понимается его способность своевременно производить платежи по своим срочным обязательствам. Финансовая устойчивость...

-

Состав и структура оборотных средств - Анализ финансово-хозяйственной деятельности предприятия

Оборотные средства - это денежные средства, вложенные в сырье, топливо, незавершенное производство, готовую, но еще не реализованную продукцию, а также...

-

АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ - Оборотные средства в сфере деятельности предприятия НГДУ

Основой финансовой устойчивости является рациональная организация и использование оборотных средств. Поэтому вопросам рационального их использования...

-

Финансовый ликвидность рентабельность Бухгалтерский баланс является богатым источником информаций на базе которого раскрывается финансово-хозяйственная...

-

Управление кредиторской задолженностью в целом отражается на управлении дебиторской задолженностью, поскольку дебиторская задолженность одного...

-

Важнейшим показателем финансового равновесия выступает платежеспособность предприятия, под которой подразумевают его способность вовремя удовлетворять...

-

При анализе состояния компании важно определить, насколько эффективно менеджмент управляет активами, доверенными ему владельцами компании. По балансу...

Анализ состава и структуры капитала - Финансовая устойчивость и управление капиталом предприятия