Анализ использования основного капитала, Общая оценка - Анализ финансово-хозяйственной деятельности предприятия ООО "Искра"

Общая оценка

В ходе общей оценка основного капитала выявляется изменения в структуре основного капитала, его стоимости, основных показателей использования.

Таблица 6 - Исходные данные для анализа основного капитала

|

Показатели |

Обозначение |

2004 год |

2005 год |

Отклонение | |

|

Абсолютное |

Относительное | ||||

|

Объем производства, тыс. руб. |

Vпр-ва |

114250 |

116900 |

2650 |

2,32% |

|

Стоимость основного капитала, тыс. руб. |

Sок |

82600 |

80250 |

-2350 |

-2,85% |

|

Стоимость активной части основного капитала, тыс. руб. |

Sок акт |

63920 |

63367 |

-553 |

-0,87% |

|

Удельный вес активной части основного капитала, % |

УДакт |

0,7738 |

0,7896 |

0,0158 |

2,04% |

|

Капиталоотдача активной части основного капитала, руб./руб. |

Ко акт |

1,7874 |

1,8448 |

0,0574 |

3,21% |

|

Капиталоотдача основного капитала, р./р. |

Ко ок |

1,3832 |

1,4567 |

0,0735 |

5,32% |

|

Нормативно чистая продукция, т. р. |

НЧП |

58000 |

57100 |

-900 |

-1,55% |

|

Капиталоотдача основного капитала в ценах НЧП,% |

Ко ок нчп |

70,2179% |

71,1526% |

0,93% |

1,33% |

|

Капиталоотдача активной части основного капитала в ценах НЧП,% |

Ко акт нчп |

90,7384% |

90,1100% |

-0,63% |

-0,69% |

|

Рентабельность основного капитала, % |

Рок |

37,6513% |

37,9813% |

0,33% |

0,88% |

Данные таблицы 6 свидетельствуют о том, что в течение отчетного года в наличии и структуре основного капитала произошло ряд изменений. Так его стоимость снизилась на 2350 тыс. руб., в т. ч. активной части - на 553 тыс. руб. Удельный вес активной части возрос на 0,0158%, что является положительным эффектом управления основным капиталом.

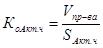

Модель для анализа капиталоотдачи основного капитала выглядит следующим образом:

Коэффициент капиталоотдачи основных средств показывает сколько выручки получило предприятие с 1-го рубля, вложенного в основные фонды (или в их активную часть).

Как видно из таблицы 7, капиталоотдача основных средств возросла за отчетный год на 0,0735%.

Рост объемов производства, и соответственно капиталоотдачи, может быть вызван увеличением в общем объеме производства доли более материалоемких, но менее трудоемких и капиталоемких изделий, или доли покупных изделий и полуфабрикатов. То есть этот показатель не отражает в полной мере реальных изменений в эффективности использования основных средств, хоть и приводит к росту капиталоотдачи.

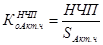

Из всего вышесказанного вытекает необходимость расчета капиталоотдачи на основе НЧП, так как этот показатель не подвержен влиянию материалоемкости. Рост капиталоотдачи основных фондов, рассчитанной в ценах НЧП, на 0,93% свидетельствует о том, что предприятие выпускало менее материалоемкую продукцию, эффективность использования основных средств реально возросла.

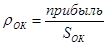

Рентабельность основного капитала показывает сумму прибыли, приходящуюся на один рубль, вложенный в основной капитал. Рост рентабельности основного капитала на 0,33% свидетельствует о том, что предприятие стало получать прибыли на один рубль основных средств на 0,3 коп. больше, чем в прошлом году, что опять свидетельствует о росте эффективности использования основного капитала.

Похожие статьи

-

Анализ рентабельности - Анализ финансово-хозяйственной деятельности предприятия ООО "Искра"

Рентабельность - это степень доходности, выгодности, прибыльности бизнеса. Она измеряется с помощью целой системы относительных показателей,...

-

Основные методические подходы к использованию основных фондов Процесс производства обуславливает соединение рабочей силы и средств производства. Средства...

-

Эффективность использования основных средств предприятия характеризуется, прежде всего, показателем фондоотдачи. Она определяется отношением объема...

-

Анализ актива баланса Анализ финансового состояния предприятий осуществляется в основном по данным годовой и квартальной бухгалтерской отчетности и в...

-

Факторный анализ прибыли от продаж Прибыль отчетного периода отражает общий финансовый результат производственно-хозяйственной деятельности фирмы с...

-

Для предприятий, пользующихся заемными средствами, важен анализ цены заемного капитала, поскольку высокая стоимость заемных финансовых ресурсов может...

-

Дефицит собственных финансовых средств, образующихся у предприятий в процессе их хозяйственной деятельности, обусловливает их стремление в отыскании...

-

Анализ прибыли - Анализ финансово-хозяйственной деятельности предприятия ООО "Искра"

Прибыль является основным финансовым результатом деятельности предприятия. Прибыль - это часть добавленной стоимости, которую непосредственно получает...

-

Основные средства (фонды) Важнейшим этапом анализа деятельности предприятия является анализ основных и оборотных средств предприятия. Данные о движении...

-

Характеристика и анализ основных технико-экономических показателей хозяйственной деятельности предприятия Научно-производственная фирма (НПФ) "Диполь" -...

-

R6 = R6 = R6 = = 2 R6 = = 2 Рентабельность собственного капитала показывает величину прибыли, которую получит предприятие (организация) на единицу...

-

ЗАКЛЮЧЕНИЕ: - Основной и оборотный капитал предприятия

Любое предприятие должно обладать определенным реальным, действующим имуществом в виде основного и оборотного капитала. Понятие оборотный капитал...

-

ПОКАЗАТЕЛИ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ - Основной и оборотный капитал предприятия

Эффективность использования оборотных средств характеризуется системой экономических показателей, и, прежде всего, Оборачиваемостью оборотных средств и...

-

Исходные данные Таблица 2.1 - Характеристика производимой продукции № варианта Товарная продукция, шт./год Цена за единицу, руб. Материальные затраты на...

-

Понятие и экономическое содержание оборотных средств Производственные фонды промышленных предприятий делятся на основные и оборотные. В то время как к...

-

Далее проведем анализ основных средств предприятия, как одного из важнейших факторов производства. Их состояние и эффективное использование напрямую...

-

Организационно-экономическая характеристика предприятия МУП "Шумерлинское производственное управление Водоканал" одно из самых социально-значимых...

-

Эффективность деятельности организации может быть также охарактеризована показателями эффективности использования средств предприятия - коэффициентами...

-

Имущественное положение предприятия Первым этапом анализа финансового состояния предприятия является оценка его имущественного положения. Состав и...

-

Механизм и источники воспроизводства основных средств На современном этапе развития экономики республики одной из важнейших задач является обновление...

-

Для определения причин неудовлетворительных результатов деятельности анализируемого предприятия проведем анализ прибыли. Значительное влияние на величину...

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

Важнейшими показателями использования основных производственных фондов являются фондоотдача и фондоемкость. Как видим из таблицы 21 , в 2001 году...

-

Электроэнергетика относится к числу отраслей, в которых основные фонды имеют определенную специфику. Специфика технологических процессов, особенности...

-

Прежде, чем приступить к анализу основных средств ОАО "Мозырьсоль" в табл. 2.3 рассчитаем, какую долю в составе имущества предприятия составляют основные...

-

Технико-экономическая характеристика предприятия ОАО "Мозырьсоль" - одно из крупнейших в СНГ педприятий, выпускающих пищевую соль "экстра". ОАО...

-

Основные фонды служат материально-технической базой производства, фундаментом его усовершенствования и развития. Этот процесс происходит как путем...

-

Общая характеристика предприятия и анализ результатов его деятельности Акционерное общество открытого типа "Западно-Сибирский металлургический комбинат"...

-

Ресурс - количественная мера возможности выполнения какой-либо деятельности; условия, позволяющие с помощью определенных преобразований получить желаемый...

-

АНАЛИЗ БУХГАЛТЕРСКОГО БАЛАНСА ООО "ЛЮМ - систем" - Основной и оборотный капитал предприятия

Основные показатели деятельности, предприятия ООО "ЛЮМ - систем" представлены в таблице 1. Таблица 1 Анализ бухгалтерского баланса, тыс. руб. АКТИВ Код...

-

Деловая активность коммерческой организации проявляется в динамичности ее развития, в достижении ею поставленных целей, в эффективном использовании...

-

Курсовая работа на тему "Вложение инвестиций в обновление основных производственных фондов предприятия" написана на материалах ОАО "Мозырьсоль". Первая...

-

Являясь многогранным понятием, финансовое состояние предприятия представляет интерес для разных субъектов экономики, вступающих с ним в отношения...

-

Особенности оценки стоимости заемного капитала - Финансовые показатели деятельности предприятия

Особенность оценки стоимости заемного капитала - наличие конкретного известного заранее денежного потока, генерируемого операций по привлечению заемных...

-

Организационно-экономическая характеристика предприятия ОАО "Навлинский автоагрегатный завод" Открытое акционерное общество "Навлинский автоагрегатный...

-

Состав и структура оборотных средств - Анализ финансово-хозяйственной деятельности предприятия

Оборотные средства - это денежные средства, вложенные в сырье, топливо, незавершенное производство, готовую, но еще не реализованную продукцию, а также...

-

Финансовый анализ представляет собой метод оценки ретроспективного и перспективного финансового состояния предприятия. Финансовый анализ в условиях рынка...

-

Успешное функционирование предприятия в условиях рынка требует от предприятия постоянного повышения эффективности производства, улучшения качества...

-

Динамику основных технико-экономических показателей за последний период существования фирмы можно представить в виде таблицы (Приложение 3). Как мы...

-

Выбор модели денежного потока. При оценке бизнеса мы можем применять одну из двух моделей денежного потока: ДП для собственного капитала или ДП для всего...

Анализ использования основного капитала, Общая оценка - Анализ финансово-хозяйственной деятельности предприятия ООО "Искра"