Анализ и оценка платежеспособности, ликвидности и финансовой устойчивости предприятия - Характеристика финансовых показателей предприятия

Наиглавнейшими критериями финансового состояния предприятия являются его платежеспособность и финансовая стабильность, что было рассмотрено в первой главе настоящей работы. Обзор платежеспособности связан с обзором мобильности предприятия и расчетом соответствующих показателей. Обзор мобильности равновесия проводится в связи с условиями финансовых ограничений и необходимостью оценки платежеспособности (кредитоспособности) предприятия.

В зависимости от степени мобильности, т. е. скорости перевоплощения в денежные средства, активы предприятия поделим на группы: особенно ликвидные активы (А1), быстрореализуемые активы (А2), медлительно реализуемые активы (А3), труднореализуемые активы (А4).

Пассивы равновесия сгруппируем по степени срочности их оплаты: особенно срочные обязательства (П1), краткосрочные пассивы (П2), долгосрочные пассивы (П3), непрерывные пассивы (П4).

Для определения мобильности равновесия сопоставим выводы приведенных групп по активу и пассиву. Обзор мобильности равновесия предположим в виде таблицы (таблица 9).

Таблица 9. Анализ ликвидности баланса ТОО "НПФ "ГЕОЭКОС", тыс. тенге

|

Группы показателей |

Сумма, тыс. тнг. |

Группы показателей |

Сумма, тыс. тнг. |

Платежный излишек (+), недостаток (-) | ||||||

|

2010 год |

2011 год |

2012 год |

2010 год |

2011 год |

2012 год |

2010 год |

2011 год |

2012 год | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Наиболее ликвидные активы |

242048 |

154555 |

135801 |

Наиболее срочные обязательства |

132443 |

282306 |

324511 |

-109605 |

127751 |

188710 |

|

Быстрореализ. активы |

419753 |

309656 |

332578 |

Краткосрочнобязательства |

251324 |

203481 |

156305 |

-168429 |

-106175 |

-176273 |

|

Медленно реализуемые активы |

188976 |

357021 |

378680 |

Долгосрочные пассивы |

226266 |

34309 |

35590 |

37290 |

-322712 |

-343090 |

|

Труднореализуемые активы |

500609 |

559646 |

578935 |

Постоянные пассивы |

741353 |

860782 |

909588 |

240744 |

301136 |

330653 |

|

БАЛАНС |

1351386 |

1380878 |

1425994 |

БАЛАНС |

1351386 |

1380878 |

1425994 |

0 |

0 |

0 |

Равновесие считается безусловно ликвидным, если имеют место соотношения: А1 ? П1, А2 ? П2, А3 ? П3, А4 ? П4. Исходя из данных таблицы 9 дозволено сделать итог, что условие А1 ? П1 выполняется только в 2010 г., а в 2011-2012 гг. отслеживается крутое превышение особенно срочных обязательств над особенно ликвидными активами.

Условие А2 ? П2 выполняется на каждым анализируемом отрезке времени, краткосрочные пассивы не превышают быстрореализуемые активы. В то же время, у предприятия существенное число медлительно реализуемых активов при отсутствии долгосрочных пассивов. Условие А3 ? П3 выполняется в 2011 и 2012 годах.

Условие А4 ? П4 также выполняется. Исходя из этого, дозволено сказать, что мы имеем безусловно неликвидный равновесие.

Перейдем к обзору мобильности на основе системы финансовых показателей, которые представлены в таблице 10.

Таблица 10. Оценка ликвидности ТОО "НПФ "ГЕОЭКОС"

|

Показатели |

Нормативные значения |

2010 год |

2011 год |

2012 год |

Отклонения (+;-) |

Темп роста, % | ||

|

2011 к 2010 |

2012 к 2011 |

2011 к 2010 |

2012 к 2011 | |||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Общий показатель платежеспособности |

>1 |

4,8 |

0,2 |

0,2 |

-4,6 |

0,0 |

4,5 |

109,4 |

|

Коэффициент абсолютной ликвидности |

>0,2 |

0,6 |

0,3 |

0,3 |

-0,3 |

0 |

50 |

100 |

|

Коэффициент текущей ликвидности |

>2 |

2,2 |

1,7 |

1,8 |

-0,5 |

0,1 |

76,3 |

104,2 |

|

Коэффициент быстрой ликвидности |

>0,8 |

1,7 |

1,0 |

1,0 |

-0,7 |

0 |

58,8 |

100 |

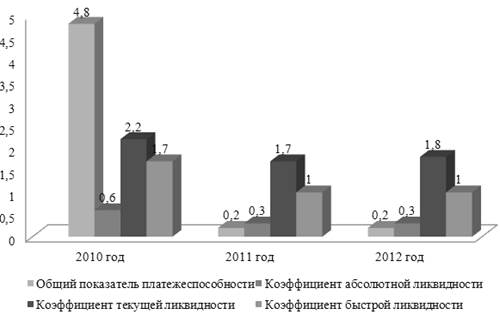

Данные таблицы 10 представим графически на рисунке 2.

Таким образом, в 2010 г. у предприятия был непомерный резерв мобильности, все показатели неоднократно превышают нормативные значения. В 2011-2012 г. на предприятии отслеживается недочет мобильности по большинству рассчитанных показателей, следственно, всеобщей суммы оборотных средств у предприятия не хватает для обеспечения платежеспособности.

Рисунок 2 - Оценка ликвидности ТОО "НПФ "ГЕОЭКОС"

Перейдем к дальнейшему этапу обзора и оценки финансового состояния предприятия - оценке его финансовой стабильности в соответствии с формулами, приведенными в таблице 2. Итоги предположим в виде таблицы (таблица 11).

Таблица 11. Показатели финансовой устойчивости ТОО "НПФ "ГЕОЭКОС"

|

Показатели |

2010 год |

2011 год |

2012 год |

Отклонения (+;-) |

Темп роста, % | ||

|

2011 к 2010 |

2012 к 2011 |

2011 к 2010 |

2012 к 2011 | ||||

|

Коэффициент капитализации (плечо финансового рычага) |

0,8 |

0,6 |

0,6 |

-0,2 |

0 |

73,4 |

100 |

|

Коэффициент обеспеченности собственными источниками финансирования |

0,3 |

0,4 |

0,4 |

0,1 |

0 |

129,6 |

100 |

|

Коэффициент финансовой независимости (автономии) |

0,5 |

0,6 |

0,6 |

0,1 |

0 |

113,6 |

100 |

|

Коэффициент финансирования |

1,2 |

1,7 |

1,8 |

0,5 |

0,1 |

136,2 |

106,4 |

|

Коэффициент финансовой устойчивости |

0,6 |

0,6 |

0,7 |

0 |

0,1 |

100 |

116,7 |

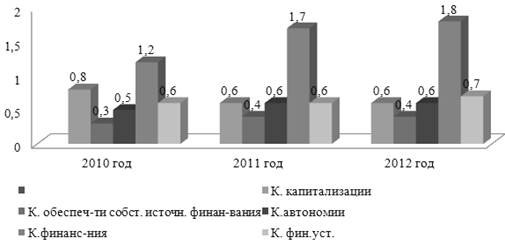

На основании таблицы 11 построим график коэффициентов финансовой устойчивости предприятия (рисунок 3).

Рисунок 3 - Анализ финансовой устойчивости ТОО "НПФ "ГЕОЭКОС"

Показатель автономии предприятия ТОО "НПФ "ГЕОЭКОС" за изучаемый период не изменился и составил 0,6. Типичное минимальное значение показателя автономии оценивается на ярусе 0,5. Это обозначает, что все обязательства предприятия могут быть покрыты собственными средствами.

Снижение показателя автономии свидетельствует об увеличении финансовой автономности предприятия ТОО "НПФ "ГЕОЭКОС", увеличении риска финансовых сложностей в грядущих периодах. Обзор долгосрочных кредитов осуществляется с целью определения срока, на протяжении которого они могут быть погашены.

В связи с этим определяется устойчивость той части средств предприятия, которая сформирована за счет долгосрочных кредитов. В настоящих экономических условиях данный показатель фактически не работает, т. к. долгосрочные кредиты и ссуды у предприятий фактически отсутствуют, предприятия не могут теперь выбирать между долгосрочными и краткосрочными кредитами и привлекать кредиты в особенно рациональных для себя формах.

Дорогие бумаги, не принадлежащие организации, но находящиеся в ее пользовании либо распоряжении в соответствии с условиями договора, принимаются к учету в оценке, предусмотренной в договоре.

Вторым этапом является переоценка финансовых инвестиций. Изначальная стоимость финансовых инвестиций, по которой они приняты к учету, может изменяться. Для целей дальнейшей оценки финансовых инвестиций они разделяются на две группы:

- - инвестиции, по которым может быть определена нынешняя рыночная стоимость (получение акций и др.); - инвестиции, по которым рыночная стоимость не определяется (взносы в уставные капиталы других организаций, предоставленные ссуды, уступленная дебиторская долг, облигации и др.).

Финансовые вложения первой группы отражаются в бухгалтерской отчетности на конец отчетного периода по нынешней рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату. Такие корректировки могут производиться ежемесячно либо ежеквартально. Итоги корректировки списываются на финансовые итоги торговой организации в качестве операционных прибылей и затрат.

Финансовые инвестиции 2-й группы отражаются в бухгалтерском учете и отчетности по изначальной стоимости. При этом по долговым ценным бумагам разрешается разницу между изначальной и номинальной стоимостью равномерно списывать на финансовые итоги торговой организации и уменьшение либо увеличение затрат некоммерческой организации.

Помимо того, по долговым ценным бумагам и предоставленным займам организации могут составлять расчеты их оценки по дисконтированной стоимости без осуществления записей в бухгалтерском учете.

Третьим этапом является оценка финансовых инвестиций при их выбытии (погашении, продаже, безвозмездной передаче, передаче в счет взноса в уставный капитал иной организации и пр.). Финансовые активы, по которым определяется нынешняя рыночная стоимость, оцениваются на момент выбытия исходя из последней оценки.

Финансовые инвестиции, по которым нынешняя рыночная стоимость не определяется, в момент выбытия оценивают одним из следующих методов:

- - по изначальной стоимости всякой единицы учета; - по средней изначальной стоимости; - по изначальной стоимости первых по времени получения финансовых вложений (метод ФИФО).

По изначальной стоимости всей единицы учета списывают взносы в уставные капиталы других организаций (за исключением акций акционерных обществ), предоставленные иным организациям ссуды, депозитные взносы в кредитных организациях, дебиторскую долг, приобретенную на основании уступки права требования.

Дорогие бумаги при их выбытии могут оцениваться по средней изначальной стоимости, которая определяется по всякому виду дорогих бумаг по данным об их стоимости и числе на предисловие месяца и поступившим в течение месяца ценным бумагам.

Способ ФИФО (1-й - на приход, 1-й - на продажу) - это способ, при котором учетная стоимость продаваемых дорогих бумаг определяется с учетом их стоимости в последовательности поступления на равновесие с учетом стоимости дорогих бумаг на предисловие отчетного периода;

Контроль финансовых инвестиций ведется на счетах подраздела 1100 "Краткосрочные финансовые инвестиции" и 2000 "Долгосрочные финансовые инвестиции".

Эти счета энергичные, трудные, основные. По дебету этих счетов записывают остатки финансовых инвестиций на предисловие и конец месяца, операции по увеличению инвестиций; по кредиту - операции по уменьшению финансовых инвестиций.

Аналитический контроль долгосрочных и краткосрочных финансовых инвестиций ведется по видам инвестиций и объектам, в которые осуществлены эти инвестиции (предприятиям-продавцам дорогих бумаг, предприятиям-заемщикам и т. п.). При этом построение аналитического учета должно обеспечить приобретение данных о финансовых инвестициях на территории страны и за рубежом.

Краткосрочные финансовые инвестиции могут учитываться в бухгалтерском балансе либо по объективной стоимости, либо по наименьшей оценке из покупной и объективной стоимости.

Если краткосрочные финансовые инвестиции учитываются по объективной стоимости, то появляется надобность периодично рассматривать метаморфозы этой стоимости, следя, к примеру, за данными котировки имеющихся инвестиций на фондовой бирже.

Если инвестиции не стержневой вид деятельности, то объективная стоимость определяется на отчетную дату. Если инвестиции - стержневой вид деятельности, то объективная стоимость определяется периодично. Метаморфоза стоимости краткосрочных финансовых инвестиций в сторону увеличения сознается как доход, а в сторону уменьшения - как расход в том отчетном периоде, в котором появились эти метаморфозы.

Показатель финансирования увеличился на 0,1 пункта и составил 1,8, что выше по сопоставлению с предыдущим периодом. Показывает, какая часть деятельности финансруется за счет собственных, а какая - за счет заемных

Анализируя показатели финансовой стабильности, дозволено сделать итог, что финансовое расположение предприятия улучшается, правда все показатели находятся на ярусе своих скептических значений.

К отрицательным тенденциям дозволено отнести увеличение финансовой зависимости от внешних кредиторов, рост концентрации заемного капитала. В то же время, высокая связанность от внешних источников также может объясняться тем, что личный капитал ТОО "НПФ "ГЕОЭКОС" представлен только нераспределенной выручкой, а уставный (акционерный) капитал и запасы находятся в головном предприятии.

Таким образом, проведенный обзор показал, что предприятие является неплатежеспособным и финансово неустойчивым, в то же время, динамика большинства показателей мобильности позитивная.

Похожие статьи

-

Открытое акционерное общество "Нефтекамскшина" - крупнейшее предприятие в шинной отрасли России и СНГ. Основная деятельность - производство шин для...

-

Для определения эффективности работы предприятия необходимо провести анализ его экономических показателей. Исходные данные для анализа отражены в балансе...

-

Признаки кризиса в деятельности предприятия обнаруживаются, прежде всего, в показателях ликвидности и финансовой устойчивости. Поэтому финансовый анализ...

-

На основе методик анализа платежеспособности и финансовой устойчивости организации, рассмотренных в параграфе 1.2 проведем оценку. Согласно данным...

-

Анализ платежеспособности и финансовой устойчивости - Анализ финансового состояния предприятия

Под платежеспособностью предприятия понимается его способность своевременно производить платежи по своим срочным обязательствам. Финансовая устойчивость...

-

Имущественное положение предприятия Первым этапом анализа финансового состояния предприятия является оценка его имущественного положения. Состав и...

-

Анализ платежеспособности и ликвидности баланса - Анализ финансового состояния предприятия

Анализ платежеспособности (финансовой стойкости) характеризует структуру источников финансирования ресурсов предприятия, степень финансовой стойкости и...

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

Анализируя данные таблицы 9 можно сделать вывод, что коэффициент автономии высокий (в 2010 г. - 0,9, в 2011 г. - 0,9, в 2012 г. - 1,2). Предприятие,...

-

Организационно-экономическая характеристика предприятия ОАО "Навлинский автоагрегатный завод" Открытое акционерное общество "Навлинский автоагрегатный...

-

Бухгалтерский баланс ОАО "НОВАТЭК" представлен в Приложении 1. Агрегированный баланс, построенный согласно методике, подробно описанной в Главе 2 данной...

-

Для анализа наличия собственных оборотных средств ООО Московская швейная фабрика "Леди" составим таблицу 2.1 на основании данных баланса (приложение 5)....

-

Операционный анализ финансового состояния заемщика Для характеристики активов, являющихся важнейшим элементом финансовой отчетности, изучается их...

-

Общая характеристика предприятия ООО "АЕМ-Авто" Объектом нашего исследования является Общество с ограниченной ответственностью "АЕМ Авто", которое...

-

Оценка ликвидности и финансовой устойчивости организации - Анализ финансового эмитента

Платежеспособность организации характеризуется коэффициентами ликвидности, которые рассчитываются как отношение различных видов оборотных средств к...

-

Одна из важнейших характеристик финансового состояния предприятия - стабильность его деятельности в долгосрочной перспективе. Она связана с общей...

-

Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять платежные обязательства, вытекающие из...

-

Оценка вероятности банкротства важна с целью определения удовлетворительности структуры баланса, а также для оценки возможности восстановления...

-

Оценка ликвидности и платежеспособности - Оценка финансового состояния предприятия

Сигнальными показателями, в которых проявляется финансовое состояние предприятия, выступают ликвидность и Платежеспособность . В настоящее время...

-

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше...

-

Для оценки финансовой устойчивости предприятия используют систему абсолютных и относительных показателей. Абсолютные показатели финансовой устойчивости В...

-

Пути повышения финансовой устойчивости и платежеспособности предприятия Проведенный в рамках второй главы анализ позволяет сделать вывод о том, что в...

-

Применение бюджетирования дает эффект независимо от того, планирует фирма значительно увеличить финансовые показатели или нет. Самое главное,...

-

Для оценки имущественного потенциала ОАО "НААЗ" проведем анализ показателей, характеризующих его имущественный потенциал (таблица 10). Таблица 10 -...

-

Характеристика ОАО "НОВАТЭК" - Анализ платежеспособности предприятия на примере ОАО "Новатэк"

ОАО "НОВАТЭК" - крупнейший в России независимый производитель природного газа и второй по добыче природного газа в России после ОАО "Газпром". На декабрь...

-

Формирование рыночных отношений потребовало разделения единого комплекса анализа хозяйственной деятельности на внутренний (управленческий) и внешний...

-

Показатели ликвидности - Диагностика предприятия с помощью финансовых коэффициентов

Показатели ликвидности призваны продемонстрировать степень платежеспособности компании по краткосрочным долгам. Смысл этих показателей состоит в...

-

Финансовая устойчивость предприятия - это такое состояние финансовых ресурсов, их распределение и использование, которое обеспечивает развитие...

-

Результаты анализа ликвидности ТОО "Жулдыз", проведенный в пункте 2.2, указывают на необходимость проведения расчетов коэффициент восстановления...

-

В условиях современной рыночной экономики, предполагающей высокую степень финансово-хозяйственной самостоятельности организаций, острую конкурентную...

-

L1 = L1 = L1 =0,09 L1 = Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее...

-

Как уже отмечалось, оценка финансовой устойчивости страховых организаций, в связи со значимостью страховой защиты в обществе приобретает особое значение....

-

Финансовая устойчивость -- одна из характеристик соответствия структуры источников финансирования в структуре активов. В отличие от платежеспособности,...

-

Проведем анализ ликвидности баланса ОАО "Совхоз Тепличный" за 2005-2007 годы. Таблица 3 Анализ ликвидности баланса 2005 год, тыс. руб. Платежный излишек...

-

Общая оценка финансового состояния позволяет перейти к исследованию финансовой устойчивости. Финансовая устойчивость - характеристика, свидетельствующая...

-

Для анализа финансового состояния ОАО "Заволжский моторный завод" в период с 01.01.2006 по 31.12.2007 была использована методика ФСФО РФ. В рамках данной...

-

Соотношение стоимости запасов и величин собственных и заемных источников их формирования - один из важнейших факторов устойчивости финансового состояния...

-

В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы предприятия подразделяются на следующие группы: 1....

-

Сущность финансовой устойчивости и платежеспособности предприятия Оценка финансового состояния предприятия приобретает все большее значение с развитием...

-

Анализ актива баланса Анализ финансового состояния предприятий осуществляется в основном по данным годовой и квартальной бухгалтерской отчетности и в...

Анализ и оценка платежеспособности, ликвидности и финансовой устойчивости предприятия - Характеристика финансовых показателей предприятия