Методики формирования оптимальной структуры портфеля, Риск и доходность портфеля ценных бумаг - Исследование основных моделей формирования оптимальной структуры инвестиционного портфеля

Риск и доходность портфеля ценных бумаг

Главными параметрами при формировании и управлении инвестиционным портфелем, являются его ожидаемая доходность и риск. В связи с отсутствием возможности точного определения бедующей динамики вышеуказанных параметров, данные величины оцениваются, в первую очередь, на основе статистической информации за предыдущие периоды времени.

Ожидаемая доходность портфеля рассчитывается на основе ожидаемой доходности содержащихся в нем активов двумя способами.

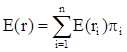

Первый состоит в том, чтобы на основе прошлых статистических данных доходности актива рассчитать ее среднеарифметическое значение по следующей формуле:

, (2.1)

Где Е(r) - ожидаемая доходность актива;

Ri - фактическая доходность актива в i-м периоде;

N - число периодов наблюдения.

В качестве примера использования данного способа, осуществим расчет ожидаемой доходности для 4 ценных бумаг входящих в состав "голубых фишек" российского фондового рынка, на основании их ежемесячных доходностей за последние три года.

Из полученных значений следует, что наиболее привлекательной ценной бумагой являются обыкновенные акции ОАО НК "Лукойл", с ожидаемой доходностью в расчете на месяц в 0,42%.

Второй заключается в учете возможного будущего вероятностного распределения доходности актива. Ожидаемая доходность актива определяется как среднеарифметическая взвешенная, где весами являются вероятности каждого события, которые в сумме должны составлять 100% и рассчитывается по следующей формуле:

, (2.2)

Где E(r) - ожидаемая доходность актива;

N - число периодов наблюдения;

E(ri) - ожидаемая доходность актива для i-го события;

I - вероятность наступления i-го события.

В качестве примера использования данного способа, осуществим расчет ожидаемой доходности несуществующей ценной бумаги.

Из полученного значения следует, сто ожидаемая доходность ОА ОАО "АлмаЗ", равна 0%.

Ожидаемая доходность инвестиционного портфеля при невозможности заимствования средств или осуществления коротких продаж.

Формируемый инвестиционный портфель состоит из нескольких ценных бумаг, каждая из которых обладает своей ожидаемой доходностью, среднеарифметическая ожидаемая доходность которых, является ожидаемой доходностью инвестиционного портфеля и рассчитывается по следующей формуле:

,(2.3)

Где E(rp) - ожидаемая доходность портфеля;

E(r1); E(rn) - ожидаемая доходность первой и n-й бумаги;

1, n - удельный вес в портфеле первой и n-й бумаги.

Удельный вес n-ой бумаги в портфеле рассчитывается, как отношение ее стоимости к стоимости всего портфеля по следующей формуле:

, (2.4)

Где n - удельный вес n-й бумаги;

Рn - стоимость n-й бумаги в портфеле;

Рр - стоимость портфеля.

В качестве примера использования данного способа, осуществим расчет ожидаемой доходности инвестиционного портфеля состоящего из 4 ценных бумаг входящих в состав "голубых фишек" российского фондового рынка, на основании их ежемесячных доходностей за последние три года.

Из полученного в ходе расчетов значения следует, что ожидаемая доходность состоящего из вышеуказанных 4 ценных бумаг инвестиционного портфеля, равна 0,23%.

Ожидаемая доходность инвестиционного портфеля при возможности заимствования средств.

Формирование инвестиционного портфеля может осуществляться не только на собственные средства, но и на заемные, в результате чего, возникает эффект финансового рычага и увеличивается ожидаемая доходность портфеля. В этом случае, денежные средства занимаются под более низкую процентную ставку и размещаются в потенциально более доходный актив, образуя портфель, состоящий фактически из двух активов, приобретаемой ценной бумаги и заимствованных средств. Ожидаемая доходность портфеля рассчитывается по следующей формуле:

, (2.5)

Где E(rp) - ожидаемая доходность портфеля;

А - удельный вес актива в портфеле;

Е(r) - ожидаемая доходность актива;

Pv - удельный вес заемных средств портфеле;

R - процентная ставка.

В качестве примера использования данного способа, осуществим расчет ожидаемой доходности инвестиционного портфеля состоящего из 4 ценных бумаг входящих в состав "голубых фишек" российского фондового рынка, на основании их ежемесячных доходностей за последние три года. В качестве заемных средств будем использовать краткосрочный кредит (сроком на 1 месяц) с простой процентной ставкой заимствований, равной 12 процентам годовым.

Из полученных в ходе расчетов значений следует, что ожидаемая доходность инвестиционного портфеля составила 1,74 процента. За счет привлечения заемных финансовых ресурсов, доходность портфеля была увеличена на 0,8 процента, что говорит об эффективности использования заемных средств, в формировании инвестиционного портфеля.

Ожидаемая доходность инвестиционного портфеля при использовании только заемных средств.

Формирование инвестиционного портфеля может осуществляться исключительно за счет заемных средств, что имеет только теоретическое значение, поскольку получение кредита связано с определенным обеспечением полученных средств. Поэтому ожидаемый результат необходимо оценивать относительно тех средств, которые в этом случае блокируются. Ожидаемая доходность портфеля с использованием только заемных средств рассчитывается по следующей формуле:

, (2.6)

Где E(rp) - ожидаемая доходность портфеля;

Е(r) - ожидаемая доходность актива;

R - процентная ставка.

В качестве примера использования данного способа, осуществим расчет ожидаемой доходности инвестиционного портфеля состоящего из 3 ценных бумаг входящих в состав "голубых фишек" российского фондового рынка. Расчет будет вестись на основании их ежемесячных доходностей за последние три года, а доля заемных средств в инвестиционном портфеле, будет составлять 100 процентов.

Из полученных в ходе расчетов значений следует, что путем выбора инвестиционных объектов с наибольшими ожидаемыми доходностями возможно формирование инвестиционного портфеля за счет только заемных средств, а также рассчитывать на получение дохода от подобной операции. Так, ожидаемая доходность используемого в данном примере инвестиционного портфеля, составила 1,6 процента.

Ожидаемая доходность инвестиционного портфеля при возможности коротких продаж.

Формирование инвестиционного портфеля может осуществляться с использованием короткой продажи занятого у брокера актива без процентов и резервирования средств, по обеспечение другими активами, находящимися в инвестиционном портфеле. Ожидаемая доходность портфеля в данном случае, будет рассчитываться по следующей формуле:

, (2.7)

Где E(rp) - ожидаемая доходность портфеля;

А - удельный вес актива А;

Е(rа) - ожидаемая доходность актива А;

Pv - удельный вес заемных средств;

Е(rb) - ожидаемая доходность актива В.

В качестве примера использования данного способа, осуществим расчет ожидаемой доходности инвестиционного портфеля состоящего из 4 ценных бумаг входящих в состав "голубых фишек" российского фондового рынка. Расчет будет вестись на основании их ежемесячных доходностей за последние три года, а доля занятых у брокера ценных бумаг будет равна 30% стоимости портфеля. Также, в данном примере, брокер не взимает процентов за предоставленные ценные бумаги и не резервирует часть средств, в качестве их обеспечения.

Из полученных в ходе расчета значений следует, что использование занятых у брокера и предназначенных для продажи ценных бумаг, позволило увеличить ожидаемую доходность инвестиционного портфеля до 5,63 процентов. На практике, допускается продажа заемных ценных бумаг в том случае, если их ожидаемая доходность не превышает доходности приобретаемых ценных бумаг. В противном случае, велик риск получения убытков от данной операции.

Риск инвестиционного портфеля. Основополагающими мерами риска финансового актива являются такие показатели как стандартное отклонение (волатильность) и дисперсия его доходности, которые говорят о степени возможного разброса фактической доходности вокруг его средней доходности. Данные показатели можно определить на основе прошлых статистических данных доходности актива.

Дисперсия является показателем рассеяния фактических значений доходности акции вокруг ее средней доходности и рассчитывается по следующей формуле:

, (2.8)

Где 2 - дисперсия доходности акции в расчете на год;

Ri - фактическая доходность актива в i-м периоде;

- средняя доходность акции;

N - количество лет.

Однако, размерность дисперсии представляет собой квадрат доходности ценной бумаги. Если в формуле учитывается доходность в процентах, а размерность дисперсии, это процент в квадрате, поэтому показателем такой размерности не всегда удобно пользоваться. Поэтому из дисперсии извлекают корень и получают стандартное отклонение последующей формуле:

,(2.9)

Где - стандартное отклонение доходности акции;

2 - дисперсия доходности акции в расчете на год.

В отличие от ожидаемой доходности инвестиционного портфеля его риск не является средневзвешенной величиной стандартных отклонений доходностей содержащихся в нем ценных бумаг. Данное несоответствие связанно с различной реакцией ценных бумаг на изменение рыночной конъюнктуры, в результате чего, стандартные отклонения доходности различных ценных бумаг в ряде случаев будут погашать друг друга, что приведет к снижению риска инвестиционного портфеля. В связи с этим, при подборе ценных бумаг в портфель инвестиций принято определять степень их взаимосвязи на основании значений ковариации и коэффициента корреляции.

Ковариация показывает зависимость между двумя ценными бумагами и может быть:

- - положительной -- характеризующейся однонаправленным изменением доходностей ценных бумаг; - отрицательной -- говорящей о противоположном изменении доходностей ценных бумаг; - нулевой -- отражающей отсутствие зависимости между ценными бумагами.

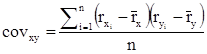

Расчет ковариации осуществляется по следующей формуле:

, (2.10)

Где covxy - ковариация доходностей бумаг Х и Y;

N - количество периодов наблюдения;

- средняя доходность бумаги Х и Y;

Rxi, ryi - доходность бумаги Х и Y за i-й период.

В качестве примера определения ковариации между ценными бумагами осуществим расчет помесячной ковариации между 2 ценными бумагами российского фондового рынка. Расчет проводится на их доходности за последние 8 лет, т. е. с 2006 года. Полный список возможных значений ковариации для ключевых ценных бумаг РФР.

Из полученных значений можно сделать следующие выводы: во всех рассматриваемых временных окнах наблюдается положительная ковариация, свидетельствующая об однонаправленном движении рассматриваемых ценных бумаг.

Коэффициент корреляции отражает степень зависимости двух ценных бумаг. В отличие от ковариации, данный показатель не зависит от единиц измерения доходностей ценных бумаг и не характеризует рассеяние доходностей вокруг средних значений. В результате чего ковариация не позволяет получить наглядное отражение степени взаимосвязи между инструментами.

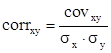

Данный коэффициент имеет значения в диапазоне от -1 до +1 и рассчитывается по следующей формуле:

, (2.11)

Где corrxy - коэффициент корреляции переменных Х и Y;

Covxy - ковариация доходностей бумаг Х и Y;

Х, у - стандартные отклонения переменных Х и Y.

В качестве примера, осуществим расчет данного коэффициента на аналогичных условиях с теми, что использовались при определении ковариации.

Из полученных в ходе расчета значений следует, что в 91% случаев корреляция является положительной, следовательно, динамика доходностей ценных бумаг является зависимой. В случае снижения котировок одной ценной бумаги, вторая будет следовать за ней.

После определения взаимосвязи меду ценными бумагами путем расчета ковариации и коэффициента корреляции можно приступить к подбору инвестиционных объектов и определению совокупного риска портфеля, рассчитываемого несколькими способами, ключевые из которых будут далее рассмотрены.

Риск портфеля состоящего из двух активов определяется на основании их ковариации, удельных весов и стандартных отклонений по следующей формуле:

, (2.12)

Где р2 - риск портфеля, измеренный дисперсией;

Х, у - удельный вес бумаги Х и бумаги Y;

Х, у - стандартные отклонения переменных Х и Y;

Covxy - ковариация доходностей бумаг Х и Y.

В качестве примера определения риска инвестиционного портфеля состоящего из 2 ценных бумаг, осуществим расчет риска портфеля состоящего из ОА ОАО "Газпром" и ОА ОАО "Лукойл". Расчет ожидаемого риска будет проводиться на их ежемесячных доходностях за последние восемь лет.

Из полученных значений можно сделать следующие выводы. Первый, наименьший риск инвестиционного портфеля показывают декабрьские вложения (порядка 3 процентов), майские наибольший (10,5 процентов). Второй, наибольшее влияние на риск портфеля оказывает волатильность содержащихся в нем инструментов.

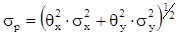

Другой способ расчета риска портфеля из двух ценных бумаг, применяется в том случае, если корреляция их доходностей равна или близка к значению +1. Таким образом, риск инвестиционного портфеля представляет собой средневзвешенный риск входящих в него ценных бумаг и рассчитывается по следующей формуле:

, (2.13)

Где х, у - удельный вес бумаги Х и бумаги Y;

Х, у - стандартные отклонения переменных Х и Y.

В качестве примера использования данного способа, осуществим расчет ожидаемого риска на основании доходностей обыкновенных акций ОАО "Банк ВТБ" и ОАО "Сбербанк России", являющихся представителями одного сектора с наибольшей корреляцией доходностей (0,835).

Из полученных значений следует, что в данном случае диверсификация портфеля не привела к сокращению совокупного риска инвестиционного портфеля, а только усреднила его. Следственно, при изменении рыночной конъюнктуры доходности ценных бумаг будут изменяться в прямой зависимости в одном и том же направлении. Третий способ расчета риска портфеля из двух ценных бумаг применяется в том случае, если значение корреляции их доходностей равно -1 или незначительно больше.

В данном случае, формула расчета риска портфеля из двух активов с корреляцией + 1 трансформируется в формулу разницы и выглядит следующим образом:

, (2.14)

Где х, у - удельный вес бумаги Х и бумаги Y; х, у - стандартные отклонения переменных Х и Y.

На практике, к тому же на российском фондовом рынке найти инструменты с близкой к -1 отрицательной корреляцией тяжело, а в составе "голубых фишек" таких инструментов вовсе нет, чего нельзя сказать про валютный рынок. Примером подобной отрицательной корреляции может служить валюта США и Японии. За десятилетний период, корреляция между этими валютами составила -0,85.

Объединив в определенной пропорции данные валюты в инвестиционном портфеле, можно добиться безрисковых вложений, также не приносящих инвестиционного дохода и направленных на сохранение капитала и его защиту от валютных рисков.

Наиболее эффективным способом формирования хорошо диверсифицированного инвестиционного портфеля, является распределение капитала между ценными бумагами, значение корреляции между которыми наиболее близко к нейтральному значению.

Риск портфеля из двух активов с отсутствием корреляции между ними, определяется по следующей формуле:

,(2.15)

Где х, у - удельный вес бумаги Х и бумаги Y;

Х, у - стандартные отклонения переменных Х и Y.

В качестве примера использования данного метода, осуществим расчет риска инвестиционного портфеля, состоящего из 2 ценных бумаг с наиболее близким к 0 значением корреляции их доходностей. Наиболее подходящими для поставленной задачи, являются обыкновенные акции ОАО "Ростелеком" и ОАО "Северсталь". Совокупная корреляция между их ежемесячными доходностями за последние восемь лет, равна 0,15.

Из полученных в ходе расчетов значений, можно сделать следующий вывод, риск сформированного нами инвестиционного портфеля находится в диапазоне от 5,3% до 14,9%, в зависимости от месяца его ориентировочного формирования. Однако сказать, как на практике поведет себя одна бумага, по отношению к другой не представляется возможным.

Риск инвестиционного портфеля из нескольких ценных бумаг.

В заключение отражения способов определения риска портфеля, осуществим расчет риска для инвестиционного портфеля из нескольких ценных бумаг. Осуществлять оценку данного показателя будем на основе ежемесячных доходностей ценных бумаг трех крупнейших эмитентов. А именно, обыкновенных акций ОАО "Банк ВТБ", ОАО НК "Лукойл" и ОАО "Сбербанк России". Следует заметить, что приведенные способы оценки таких основополагающих характеристик любого инвестиционного портфеля, как его риск и ожидаемая доходность, являются основополагающими, а не общепринятыми и наиболее эффективными. Как правило, в любой крупной компании, осуществляющей инвестиционную деятельность на рынке ценных бумаг, для оценки этих неотъемлемых качеств портфеля используются собственные методики, характеризующиеся наибольшей точностью оценки.

Похожие статьи

-

В теории портфельного инвестирования исходят из того, что значения доходности отдельной ценной бумаги портфеля являются случайными величинами,...

-

Портфельное инвестирование позволяет планировать, оценивать, контролировать конечные результаты всей инвестиционной деятельности в различных секторах...

-

Принимая во внимание, что финансовая деятельность предприятия с заемщиками и кредиторами часто опосредуется через рынок ценных бумаг, формирование их...

-

В 1952 г. американский экономист (в будущем, в 1990 г., лауреат Нобелевской премии в области экономики) Гарри Марковиц опубликовал фундаментальную...

-

Большинство авторов делят инвестиции предприятий на две группы: финансовые (вложения в финансовые активы) и реальные (вложения в нефинансовые активы)....

-

Понятие и классификация инвестиций В условиях перехода предприятий на рыночные методы ведения хозяйства значительно возрастает роль инвестиционной...

-

Введение - Исследование основных моделей формирования оптимальной структуры инвестиционного портфеля

Характерными чертами рыночной экономики являются динамичность экономической среды, постоянное изменение внешних факторов, определяющих политику...

-

Распространенным к оценке премий за риск, применяемым практике основными и аудиторами, модель САРМ Asset Pricing другое название модель ценообразования...

-

Определение критерий для создания эффективных портфелей В связи с поставленной целью, в работе была предпринята попытка формирования эффективных...

-

Риск портфеля ценных бумаг при формировании - Фондовая биржа

Все операции на рынке с ценными бумагами сопряжены с риском. Участники этого рынка берут на себя самые разнообразные риски - снижения доходности, прямых...

-

Принципы и этапы формирования инвестиционного портфеля - Управление инвестиционным портфелем

Формирование портфеля ценных бумаг включает определение конкретных активов для вложения средств, а также пропорций распределения инвестируемого капитала...

-

Несмотря на развитие электронной системы торговли (которая также порождает ряд рисков [4]), важно разделять рынки корпоративных облигаций развивающихся и...

-

На сегодняшний момент один из самых менее рискованных способов получения пассивного дохода в интернете является инвестирование в ПАММ счета.[6] Люди,...

-

Принципы формирования, типы и управление портфелем инвестиций - Диверсификация инвестиций

На данный момент не существует ценных бумаг, которые сочетают в себе такие функции как высокая доходность, надежность, ликвидность. Как правило, если...

-

ЗАДАЧА О ПОРТФЕЛЕ ЦЕННЫХ БУМАГ - Ценные бумаги

Портфель ценных бумаг -- это совокупность ценных бумаг, принадлежащих юридическому или физическому лицу. Основными характеристиками портфеля ценных бумаг...

-

Ценный бумага переоценка портфель Сущность и виды портфеля ЦБ В сложившейся мировой практике банковского рынка под портфелем понимается некая...

-

Выделяют два основных вида портфеля: портфель, ориентированный на преимущественное получение дохода за счет процентов и дивидендов (портфель дохода);...

-

Понятие инвестиционного портфеля Латинское слово invest означает "вкладывать". Вложение денежных средств и других капиталов в реализацию различных...

-

Преимущество использования современной портфельной теории состоит в ее простоте и наглядности - она дает возможность получить такую структуру портфеля,...

-

ВВЕДЕНИЕ - Доходность и риск финансовых активов: принятие инвестиционных решений

Актуальность темы курсовой работы связана с нестабильным состоянием международных финансовых рынков, неполнотой исследований в данной области,...

-

РИСКИ ФИНАНСОВЫХ ОПЕРАЦИЙ - Ценные бумаги

Риск - это вероятность наступления какого-либо события. Риск связан с неопределенностью результатов той или иной деятельности или бездеятельности....

-

Каждый инвестор (консервативный, умеренный или рискованный) при покупке или продаже ценных бумаг придерживается определенных целей, учитывающих объем...

-

Заключение - Управление инвестиционным портфелем

Таким образом, подводя итог работы, можно сказать, что внимание, которое уделяется портфельным инвестициям, вполне соответствует радикальным изменениям,...

-

Формирование диверсифицированных портфелей - Диверсификация инвестиций

В настоящем разделе проведена оценка условий портфельного инвестирования с позиции доступного набора активов. Первоначально рассмотрим инвестиционный...

-

Традиционный и современный подходы к инвестированию - Диверсификация инвестиций

Зарождение портфельной теории как науки ученые относят к первой трети ХХ века [11]. В тот период И. Фишер написал основополагающие работы по приведенной...

-

Теория портфеля, Портфель как метод диверсификации инвестиций - Диверсификация инвестиций

Портфель как метод диверсификации инвестиций Не существует ценной бумаги, имеющей одновременно высокую доходность, надежность и ликвидность. Как правило,...

-

Модель "доходность-риск" Марковица Как было показано выше, любой портфель ценных бумаг следует оценивать как с точки зрения уровня доходности, так и...

-

Методы конструирование портфеля с паритетом риска - Построение и оценка стратегии макроинвестрования

Во время кризиса 2008 г. многие институциональные инвесторы пострадали от резкого падения акций. Корреляция акций и волатильность сильно увеличились, и...

-

Возможные пути решения проблем инвестирования денежных средств - Диверсификация инвестиций

Для того чтобы была возможность инвестирования большего количества денежных средств в ценные бумаги, необходимо расширять законодательные границы, то...

-

Риск инвестиционного портфеля - Управление инвестиционным портфелем

Риск портфеля - это возможность наступления обстоятельств, при которых инвестор понесет потери, вызванные инвестициями в портфель, а также операциями по...

-

Формирование информационной базы исследования инвестиционной привлекательности фармацевтической отрасли Российской Федерации Оценка инвестиционной...

-

Согласно метода, представленного в пункте 2.1.2 раздела 2, по каждому месяцу анализируемого трехлетнего периода для каждого отраслевого сегмента...

-

Заключение - Принципы формирования инвестиционного портфеля

В данной курсовой работе были рассмотрены методы определения оптимального инвестиционного портфеля, позволяющие сделать следующие обобщающие выводы: 1....

-

Введение - Принципы формирования инвестиционного портфеля

В условиях быстро развивающейся рыночной экономики, необходимости повышения эффективности вложений, снижения рисков предпринимательской деятельности...

-

Заключение - Модели портфельного управления, проблемы их применения в Российской Федерации

Под инвестированием понимают вложение в реализацию различных экономических проектов денежных средств и других капиталов с целью последующего их...

-

Деятельность банков в качестве инвестиционных компаний. - Фондовая биржа

Предприятия при эмиссии и размещении своих ценных бумаг пользуются к услугами других лиц. И, как правило, посредниками в этих случаях выступают банки и...

-

Выбор безрисковой ставки при использовании модели САРМ - Оценка имущества и нематериальных активов

Распространенным подходом к оценке уровня премий за акционерный риск, применяемым на практике основными инвестбанками и аудиторами, является Модель САРМ...

-

Динамичное и эффективное развитие инвестиционной деятельности предприятий является необходимым условием стабильного функционирования и развития...

-

Проблемы выбора инвестиционного портфеля - Управление инвестиционным портфелем

Для формирования инвестиционного портфеля главным является определение инвестиционной цели инвестора. Согласно современной теории портфеля цели инвестора...

-

В этой главе будут построены и рассмотрены несколько глобальных портфелей с паритетом риска. Данные портфели будут оценены с точки зрения соотношения...

Методики формирования оптимальной структуры портфеля, Риск и доходность портфеля ценных бумаг - Исследование основных моделей формирования оптимальной структуры инвестиционного портфеля