Финансовые инвестиции и их роль в экономике, Понятие и классификация инвестиций - Исследование основных моделей формирования оптимальной структуры инвестиционного портфеля

Понятие и классификация инвестиций

В условиях перехода предприятий на рыночные методы ведения хозяйства значительно возрастает роль инвестиционной деятельности, призванной обеспечивать нормальное функционирование предприятий в конкурентной среде путем постоянного вложения средств (капитала) в их развитие и техническое совершенствование, в создание необходимых для устойчивой и эффективной работы финансовых резервов и портфелей.

Инвестирование дает импульс для осуществления любых процессов, любой деятельности на предприятии, начиная с процесса создания, когда образуется уставный фонд, и заканчивая процессами реконструкции (модернизации) предприятия или перепрофилирования (диверсификации) его деятельности.

"Инвестиции" -- долгосрочное вложение капитала в какие-либо объекты, социально-экономические программы, проекты в своей стране или за рубежом, имеющие целью получение дохода и (или) социального эффекта.

В России термин "инвестиции" начал использоваться в годы рыночных реформ.

Сегодня в отечественной и зарубежной экономической литературе можно найти ряд определений понятия инвестиций.

Чаще всего используется такое понятие инвестиций: инвестиции - это долгосрочные вложения денежных средств и прочего капитала на территории своей страны или других стран в различные промышленные объекты, предпринимательские проекты, программы социально-экономического развития, инновационные проекты, имеющие целью получение дохода либо достижения другого полезного эффекта.

В Федеральном законе от 25 февраля 1999 г. № 39-ФЗ "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" (в ред. от 28.12.2013) можно найти следующее определение: "Инвестиции - денежные средства, ценные бумаги, в том числе имущественные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта".

Инвестиционная деятельность предприятия есть процесс инвестирования (вложения капитала) и комплекс практических действий по реализации инвестиций. Предприятия в ходе производственной деятельности накапливают капитал. Вложения предприятия в средства производства и получения прибыли получили название инвестиций.

Для того чтобы изучать, анализировать и повышать эффективность инвестиций необходимо их классифицировать на основе определенных признаков.

Впервые разделение инвестиций по их цели было введено Законом РСФСР от 26 июня 1991 г. № 1488-1 "Об инвестиционной деятельности в РСФСР" (в ред. от 19.07.2011). Инвестиции в этом Законе подразделялись на две группы:

- 1 Капиталообразующие инвестиции, которые призваны обеспечивать организацию воспроизводства основных фондов. В практике инвестиционной деятельности такие инвестиции называются реальными, т. е. в представленными в форме капитальных вложений; 2 Портфельные (финансовые) инвестиции -- это капитал, который собственник вкладывает в ценные бумаги: акции, облигации и прочие финансовые инструменты. Таким образом, портфельные инвестиции - это средства, размещенные в финансовых активах.

Капиталообразующие, или, по-другому, реальные, инвестиции -- это вложения денежных средств или другого капитала с целью обеспечить воспроизводство основных фондов и развития предприятий всех отраслей народного хозяйства страны. Такие инвестиции направлены, в основном, на удовлетворение социально-экономических потребностей страны в целом.

Реальные инвестиции в основном состоят из долгосрочных капитальных вложений. Эти инвестиции включают в себя следующие виды:

- - вложения в основные фонды (основной капитал), - приобретение участков земли, - вложения в нематериальные активы (лицензии, патенты, НИОКР), - инвестиции в увеличение запасов оборотного капитала.

Портфельные (финансовые) инвестиции -- это денежные средства, инвестируемые в акции, облигации и другие виды финансовых инструментов. появление финансового капитала непосредственно связано с деятельностью реального (производственного) капитала.

С момента появления ценных бумаг капитал, можно сказать, раздваивается. Он состоит из реального, производственного капитала, т. е. производственные фонды, и "отражения" производственного капитала в ценных бумагах.

Производственный (действительный) капитал инвестирован в производство, и, соответственно, работает в этой сфере. Ценные бумаги, в свою очередь, представляют собой бумажный эквивалент капитала (можно сказать, фиктивный капитал).

Зарождение подобного фиктивного капитала (ценных бумаг) было связано с возникновением и ростом потребности в привлечении все возрастающего объема кредитных ресурсов в результате расширения производственной и коммерческой деятельности.

Итак, можно сделать вывод, что фиктивный капитал с самого начала развивался именно на основе ссудного капитала, так как покупка ценных бумаг представляет собой передачу доли денежного капитала взаймы, а сама ценная бумага становится финансовым документом, на основании которого ее собственник приобретает право на доход в виде процентов или дивидендов на капитал, отданный в долг.

Проценты и дивиденды могут колебаться в значительных пределах -- от несколько раз превышающих первоначальный капитал до нуля.

Главная функция фиктивного капитала заключается в привлечении капитальных ресурсов для организации и (или) расширения производства.

Исходя из этого, инвестиции по целевому признаку капиталовложений подразделяются на:

- 1 Реальные инвестиции; 2 Портфельные инвестиции (приобретение финансовых инструментов).

Кроме того, инвестиции можно классифицировать по формам собственности. Данный классификационный признак основан на распределении инвестиций по принадлежности. По формам собственности инвестиции подразделяются на следующие виды:

- 1 Государственные; 2 Муниципальные; 3 Частные (инвестиции физических лиц); 4 Общественных объединений; 5 Смешанные формы без участия иностранных инвесторов; 6 Иностранные; 7 Смешанная форма с участием иностранных инвесторов.

Государственные инвестиции в основном направляются в малодоходные или убыточные отрасли экономики: ВПК, инфраструктуру, дорожное строительство, жилищно-коммунальное хозяйство и др.

Частные инвестиции, как правило, направлены в те отрасли экономики, где возможно извлечь максимальную прибыль (торговля, общественное питание, промышленность, банковская сфера).

Кроме того, в основном за счет частных инвестиций осуществляется строительство частных жилых домов и других объектов жилищного строительства.

Кооперативные инвестиции идут на сельхозпереработку, торговлю и др., то есть туда, где возможно самофинансирование предприятий непроизводственной сферы.

В российской практике инвестиции делятся на иностранные и отечественные. В основе данного разделения инвестиций лежит признак собственности: иностранных инвесторов или российских инвесторов.

Иностранные инвестиции представляют собой капитал, вывезенный из одного государства с целью вложения в предприятия на территории другого государства.

Еще один признак, позволяющий классифицировать инвестиции - целевое назначение предполагаемых объектов инвестирования. По данному признаку инвестиции разделяют:

- - на строительство производственных объектов; - на строительство культурных, бытовых и других объектов непроизводственной сферы; - на проведение изыскательских и геологоразведочных работ; - на проведение проектно-изыскательских работ.

По источникам финансирования инвестиции можно подразделить на:

А централизованные (осуществляемые за счет средств федерального бюджета и (или) бюджетов субъектов РФ);

Б нецентрализованные (осуществляемые за счет юридических и физических лиц).

В настоящее время уровень инвестиционной активности предприятий остается достаточно низким, т. к. на многих из них инвестиционная деятельность ограничивается в основном только формированием необходимых оборотных средств для производственной деятельности и простым воспроизводством выбывающих основных производственных фондов; замена или модернизация технологических процессов, внедрение новой техники практически не осуществляются. Кроме того, инвестирование осуществляется только в материальной сфере. Инвестиции в финансовую сферу (в выпуск или приобретение ценных бумаг: акций, облигаций), т. е. в ту сферу, где "деньги делают деньги", имеют место только в единичных случаях, что является ненормальным для функционирования предприятий в условиях рынка.

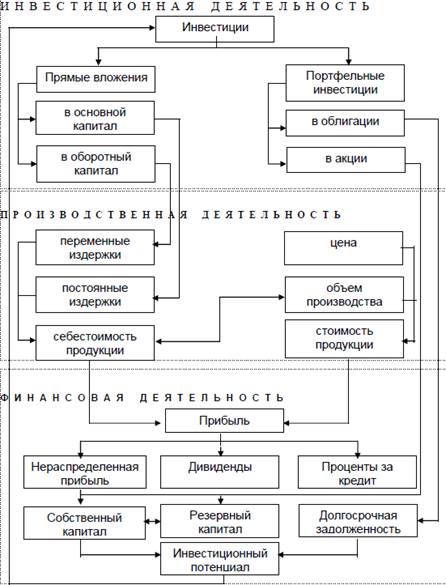

Нормальное функционирование промышленного предприятия предполагает гармоническое сочетание трех основных видов его деятельности: производственной, инвестиционной и финансовой.

Экономическая характеристика указанных видов деятельности представлена на рисунке 1.1, из анализа которого можно сделать вывод о том, что основное назначение инвестиционной деятельности промышленного предприятия состоит в организации простого и расширенного воспроизводства средств и предметов труда, а также других активов предприятия. Поэтому под инвестиционной деятельностью, или инвестированием, понимается процесс вложения средств (капитала) в развитие или поддержание на определенном уровне экономического потенциала промышленного предприятия.

Основной целью инвестиционной деятельности промышленного предприятия является обеспечение динамического развития предприятия.

Организация процесса управления инвестиционной деятельностью на промышленном предприятии является весьма сложным и ответственным процессом, охватывающим все стороны его деятельности и, в конечном счете, определяющим тенденции и темпы развития производства. Это требует обязательного соблюдения при формировании капитальных бюджетов ряда общеметодологических принципов, к основным из которых следует отнести их стратегическую направленность, сбалансированность, системность, комплексность, альтернативность, адекватность и оптимальность а также осуществления инвестиций в две сферы: материальную и финансовую.

Инвестиции в материально-техническую сферу (капитальные вложения) предназначаются для пополнения, замены и модернизации основных производственных фондов, формирования оборотных средств, формирования кадров промышленных предприятий, выполнения научно-исследовательских и опытно-конструкторских работ.

Рисунок 1.1. Принципиальная схема инвестиционной деятельности промышленного предприятия

Инвестиции в финансовую сферу (портфельные инвестиции) предназначаются для приобретения ценных бумаг, используемых, главным образом, для оптимизации структуры капитала промышленного предприятия.

Капитальные вложения приводят к количественным изменениям как в материально-технической, так и в финансовой сферах деятельности промышленного предприятия, в то время как портфельные инвестиции затрагивают только финансовую сферу. Поэтому именно этот вид инвестиций должен находиться в центре внимания при планировании инвестиционного процесса на промышленном предприятии. Это означает, что даже при весьма благоприятной конъюнктуре фондового рынка портфельные инвестиции не должны осуществляться во вред производственной деятельности промышленного предприятия, предопределяющей в конечном счете условия его устойчивого финансового функционирования.

Основными задачами организации инвестиционной деятельности промышленного предприятия являются (рисунок 1.2):

Рисунок 1.2. Основные задачи организации инвестиционной деятельности промышленного предприятия

- - выбор основных направлений и объектов инвестирования; - обоснование плана капитальных вложений; - оценка стоимости капитала предприятия; - оптимизация портфельных инвестиций.

Похожие статьи

-

Понятие и формы финансовых инвестиций Значительным условием развития предприятия в соответствии с избранной экономической и финансовой стратегией...

-

Введение - Исследование основных моделей формирования оптимальной структуры инвестиционного портфеля

Характерными чертами рыночной экономики являются динамичность экономической среды, постоянное изменение внешних факторов, определяющих политику...

-

Понятие инвестиционного портфеля Латинское слово invest означает "вкладывать". Вложение денежных средств и других капиталов в реализацию различных...

-

Каждый инвестор (консервативный, умеренный или рискованный) при покупке или продаже ценных бумаг придерживается определенных целей, учитывающих объем...

-

Инвестиции в объекты предпринимательской деятельности осуществляются в различных формах, они очень многообразны и многофакторны. В соответствии с...

-

ФИНАНСОВАЯ БАЗА РАЗВИТИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ - Инвестиции

Инвестиционная деятельность банков. В настоящее время в условиях известной ограниченности источников бюджетного финансирования, с одной стороны, и...

-

Сущность, состав, структура финансовых инвестиций организации Инвестиции - сравнительно новая категория для российской экономики. В рамках...

-

Денежные потоки по инвестиционной деятельности предприятия представляют собой поступление и расходование денежных средств, связанных с приобретением либо...

-

Понятие и классификация инвестиционных фондов Неотъемлемой частью современной экономики является свободное движение капитала. Капитал - ресурсы...

-

Заключение - Инвестиционная активность предприятия и финансовые инструменты ее обеспечения

В результате изучения сущности понятия инвестиционная активность, методов и показателей ее оценки, а так же показателей деятельности предприятий...

-

Сущность реальных инвестиций - Инвестиционная деятельность предприятия

Определяющей доминантой экономической политики любой страны есть реальные инвестиции. Они составляют экономическую основу общества и влияют на достижение...

-

Перспективы развития финансового рынка Роль финансового рынка в экономике Республики Беларусь в настоящее время существенно снижена из-за жесткого...

-

Понятие и сущность финансов При определении экономической сущности финансов логично выяснение таких важных вопросов, как период появления финансов,...

-

Динамичное и эффективное развитие инвестиционной деятельности предприятий является необходимым условием стабильного функционирования и развития...

-

Формы финансовых инвестиций и особенности управления ими - Финансовые инструменнты

Функциональная направленность операционной деятельности предприятий, не являющихся институциональными инвесторами, определяет в качестве приоритетной...

-

Общее понятие о государственных финансах. Финансы являются инструментом, обеспечивающим образование, распределение и использование денежных средств...

-

Введение - Инвестиционные проекты в отрасли связи

Для сохранения устойчивой тенденции роста услуг всех видов связи, продолжения расширения и наращивания мощностей уже введенных в эксплуатацию, а также...

-

Понятие финансовых ресурсов предприятия тесным образом связано с понятием капитала. Капитал - собственность компании, представляющая собой балансовую...

-

Анализ (без привязки его к хозяйственной деятельности и выделения в самостоятельную науку) существует с незапамятных времен, являясь весьма емким...

-

Понятие и значение роли финансового менеджмента на предприятии "Финансовый менеджмент - это наука о критериях принятия важнейших финансовых решений"...

-

Цена капитал леверидж предельный Основные источники формирования капитала: экономическая сущность и условия привлечения Капитал - это средства, которыми...

-

Экономическая сущность и структура ОПФ Проблема повышения эффективности использования основных фондов и производственных мощностей предприятий занимает...

-

В рамках планируемого объема финансовых средств, выделяемых на эти цели, определяются конкретные формы этого инвестирования, рассмотренные выше. Оценка...

-

Государственное регулирование иностранных инвестиций - Основы инвестиционной деятельности

Иностранные инвестиций регулируются на национальном и международном уровнях. Основной формой регулирования иностранных инвестиций на международном уровне...

-

ОСНОВНЫЕ ФИНАНСОВЫЕ ДОКУМЕНТЫ - Финансовая документация предприятия

Финансовые документы показывают финансовое состояние предприятия на определенную дату, а также результаты его деятельности за определенный период. По...

-

ПОНЯТИЕ И СУЩНОСТЬ ОСНОВНОГО КАПИТАЛА ПРЕДПРИЯТИЯ Основные фонды - это средства труда, которые многократно участвуют в производственном процессе,...

-

Заключение - Управление инвестиционным портфелем

Таким образом, подводя итог работы, можно сказать, что внимание, которое уделяется портфельным инвестициям, вполне соответствует радикальным изменениям,...

-

ФИНАНСОВЫЙ РЫНОК И ЕГО СТРУКТУРА - Финансовые рынки, ценные бумаги и фондовые биржи

Следка биржа финансовый рынок Мировой финансовый рынок -- это совокупность национальных и международных рынков, обеспечивающих направление, аккумуляцию и...

-

Анализ статистических данных об инвестиционной активности предприятий за 2012-2015 годы Для того чтобы изучить уровень инвестиционной активности...

-

Основные виды финансовых посредников - Основные виды финансовых посредников

В условиях нормально развивающейся рыночной экономики, при достижении достаточно высокого уровня доходов и по общему объему, и на душу населения,...

-

Механизм и источники воспроизводства основных средств На современном этапе развития экономики республики одной из важнейших задач является обновление...

-

На сегодняшний момент один из самых менее рискованных способов получения пассивного дохода в интернете является инвестирование в ПАММ счета.[6] Люди,...

-

Анализ темы "Экономические показатели результатов деятельности предприятия" дисциплины "Экономика отрасли и предпринимательства" Изучение дисциплины...

-

Социально-экономическая сущность бюджета государства Бюджет государства - это план необходимых обществу расходов и предполагаемых источников доходов для...

-

Инвестиционный портфель: понятие, типы и цели формирования - Управление инвестиционным портфелем

Инвестиционный портфель - целенаправленно сформированная совокупность объектов реального и финансового инвестирования, предназначенная для реализации...

-

В 1952 г. американский экономист (в будущем, в 1990 г., лауреат Нобелевской премии в области экономики) Гарри Марковиц опубликовал фундаментальную...

-

С переходом к рыночной экономике возрастает роль финансовых служб в изыскании финансовых источников развития предприятия. Поиск эффективных направлений...

-

Рынок ценных бумаг как финансовый рынок государства

В настоящем исследовании будут рассмотрены ключевые проблемы развития российского рынка ценных бумаг. Хотелось бы отметить, что рынок ценных бумаг играет...

-

Введение - Теории инвестиционного поведения российских корпораций

Инвестиции - это вложения в капитал, как денежный, так и реальный. Они осуществляются в виде денежных средств, банковских вкладов, паев, акций и других...

-

Деятельность банков в качестве инвестиционных компаний. - Фондовая биржа

Предприятия при эмиссии и размещении своих ценных бумаг пользуются к услугами других лиц. И, как правило, посредниками в этих случаях выступают банки и...

Финансовые инвестиции и их роль в экономике, Понятие и классификация инвестиций - Исследование основных моделей формирования оптимальной структуры инвестиционного портфеля