ЗАДАЧА О ПОРТФЕЛЕ ЦЕННЫХ БУМАГ - Ценные бумаги

Портфель ценных бумаг -- это совокупность ценных бумаг, принадлежащих юридическому или физическому лицу.

Основными характеристиками портфеля ценных бумаг являются:

- - количество и общая стоимость; - виды и категории; - ликвидность; - риски, присущие им, и др.

Рассмотрим общую задачу распределения капитала, который участник рынка хочет потратить на покупку ценных бумаг, по различным видам ценных бумаг. Предваряя точные математические постановки, констатируем очевидную общую цель инвестора -- вложить деньги так, чтобы сохранить свой капитал, а при возможности и нарастить его.

Набор ценных бумаг, находящихся у участника рынка, называется его портфелем. Стоимость портфеля -- это суммарная стоимость всех составляющих его бумаг. Если сегодня его стоимость есть Р, а через год она окажется равной Р' то (Р' -- Р)/Р естественно назвать доходностью портфеля в процентах годовых. То есть доходность портфеля -- это доходность на единицу его стоимости.

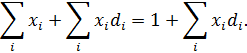

Пусть ХI -- доля капитала, потраченная на покупку ценных бумаг i-го вида. Рассуждения о долях эквивалентны тому, что весь выделенный капитал принимается за единицу. Пусть dI -- доходность в процентах годовых ценных бумаг i-го вида в расчете на одну денежную единицу.

Найдем доходность всего портфеля dP. С одной стороны, через год капитал портфеля будет равен 1 + dP, с другой -- стоимость бумаг i-го вида увеличится с х до xI +dI XI так что суммарная стоимость портфеля будет:

Приравнивая оба выражения для стоимости портфеля, получаем:

Итак, задача увеличения капитала портфеля эквивалентна аналогичной задаче о доходности портфеля, выраженной через доходности бумаг и их доли формулой (15).

Как правило, доходность бумаг колеблется во времени, так что будем считать ее случайной величиной. Пусть mI , -- средняя ожидаемая доходность и среднее квадратическое отклонение (СКО) этой случайной доходности, т. е. -- математическое ожидание доходности и, где VIi -- вариация или дисперсия i-ой доходности. Будем называть mI , rI соответственно эффективностью и риском i-ой ценной бумаги. Через обозначим ковариацию доходностей ценных бумаг i-го и j-го видов (или корреляционный момент ).

Так как доходность составляющих портфель ценных бумаг случайна, то и доходность портфеля есть также случайная величина. Математическое ожидание доходности портфеля есть

Обозначим его через.

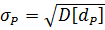

Дисперсия доходности портфеля есть:

Так же, как и для и ценных бумаг, назовем эффективностью портфеля, а величину - риском портфеля Обычно дисперсия доходности портфеля называется его вариацией.

Итак, эффективность и риск портфеля выражены через эффективности составляющих его ценных бумаг и их совместные ковариации.

Пример 1: Портфель наполовину (по стоимости) состоит из бумаг первого вида с доходностью 14% годовых и из бумаг второго вида с доходностью 8% годовых. Какова эффективность портфеля?

Решение: Оба термина -- доходность и эффективность -- специально упомянуты вместе.

Ответ:

Каждый владелец портфеля ценных бумаг сталкивается с дилеммой: хочется иметь эффективность побольше, а риск поменьше. Однако поскольку "нельзя поймать двух зайцев сразу", необходимо сделать определенный выбор между эффективностью и риском.

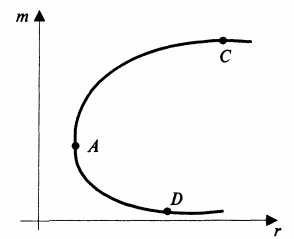

Рассмотрим два портфеля ценных бумаг. Так как портфель оценивается по двум характеристикам -- эффективности и риску, то между портфелями есть отношение доминирования. Скажем, что 1- й портфель с эффективностью е1 и риском r1 доминирует, 2-й с е2 , r2, если и, и хотя бы одно из этих неравенств строгое. Недоминируемые портфели назовем оптимальными по Парето, такие портфели называют еще эффективными. Конечно, инвестор должен остановить свой выбор только на эффективных портфелях. Если рассмотреть какое-нибудь множество портфелей и нанести их характеристики - риск и эффективность на плоскость риск-доходность. То типичное множество эффективных портфелей выглядит. Как кривая DAC на рис.1.

Главное практическое правило финансового рынка: для повышения надежности эффекта от вклада в рискованные ценные бумаги целесообразно делать вложения не в один их вид, а составлять портфель, содержащий возможно большее разнообразие ценных бумаг, эффект от которого случаен, но случайные отклонения независимы.

Рис.1

Однако в реальности большого разнообразия достичь трудно, поскольку гипотеза независимости эффектов в достаточной степени условна и ограничивает возможности подобного расширения: технологическая сопряженность и экономическая взаимозависимость хозяйствующих субъектов естественным образом проявляются в статистическом взаимодействии случайных эффективностей ценных бумаг.

С практической точки зрения выгоды от масштабной диверсификации далеко не бесспорны: ее экономически обоснованные размеры ограничиваются влиянием трансакционных издержек. С ростом числа сделок эти издержки делают включение в портфель малых партий большого числа активов неоправданно дорогим занятием.

Пример 2: Рассмотрим условную ситуацию, когда инвестор может формировать портфель из различных видов ценных бумаг, эффективности которых взаимно некоррелированны.

Ожидаемые значения эффективностей и их среднеквадратичных отклонений приведены в таблице:

|

J |

1 |

2 |

3 |

4 |

5 |

6 |

|

MJ |

11 |

10 |

9 |

8 |

7 |

6 |

|

УJ |

4 |

3 |

1 |

0,8 |

0,7 |

0,7 |

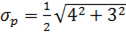

Решение: Если инвестор вложит свой капитал поровну в ценные бумаги только первых двух видов, то ожидаемая эффективность портфеля

окажется чуть меньше, чем покупка только 1-го вида, но зато среднеквадратичное отклонение портфеля = 2.5 окажется меньшим, чем у наименее "рискового" из этих двух видов

В следующей таблице показаны ожидаемые эффективности и среднеквадратичные отклонения портфелей, составленных поровну из первых двух, трех и т. д. ценных бумаг, с характеристиками из первой таблицы.

|

N |

2 |

3 |

4 |

5 |

6 |

|

MP |

10,5 |

10 |

9,5 |

9 |

8,5 |

|

УP |

2,5 |

1,7 |

1,23 |

1,04 |

0,87 |

Ясно, что диверсификация позволила снизит риск почти в трое при потери ожидаемой эффективности, всего на 20%.

Пример 3: Инвестор рассматривает возможность формирования портфеля из трех ценных бумаг, доходность которых и вероятность каждого сценария представлена в таблице. При этом планируемая доля акций Компании А в портфеле составляет 35%, акций Компании Б 50% и акций Компании В 15%.

|

Акции Компании А |

Акции Компании Б |

Акции Компании В | |||||||

|

1 |

2 |

3 |

1 |

2 |

3 |

1 |

2 |

3 | |

|

KI (%) |

-3 |

12 |

21 |

-7 |

8 |

25 |

-15 |

23 |

41 |

|

PI |

0,25 |

0,5 |

0,25 |

0,3 |

0,4 |

0,3 |

0,2 |

0,5 |

0,3 |

Решение: Поскольку известен полный набор вероятностей, то есть заранее известные вероятности всех возможных сценариев развития событий, ожидаемая доходность акций Компании А составит 11%, акций Компании Б 8,5% и акций Компании В 20,8%.

DА = -3*0,25+12*0,5+21*0,25 = 11%

DБ = -7*0,3+8*0,4+25*0,3 = 8,5%

DВ = -15*0,2+23*0,5+41*0,3 = 20,8%.

Таким образом, ожидаемая доходность портфеля составит 11,22%.

DP = 0,35*11+0,5*8,5+0,15*20,8 = 11,22%.

Пример 4: Предположим, что инвестор сформировал портфель из трех акций, данные об исторической доходности которых представлены в таблице:

|

Доходность акций Компании А (%) |

Доходность акций Компании Б (%) |

Доходность акций Компании В (%) | |

|

1 |

5,94 |

-8,37 |

-1,89 |

|

2 |

6,75 |

24,03 |

3,24 |

|

3 |

6,21 |

0,54 |

6,48 |

|

4 |

25,65 |

17,82 |

1,35 |

|

5 |

-9,72 |

27,27 |

-2,97 |

|

6 |

-26,19 |

-22,95 |

-19,71 |

|

7 |

20,52 |

-1,35 |

12,15 |

|

8 |

-12,15 |

-15,66 |

-13,23 |

|

9 |

16,47 |

15,12 |

-1,08 |

|

10 |

-1,08 |

-11,61 |

-5,13 |

При этом доля акций Компании А в портфеле составляет 30%, акций Компании Б - 40/% и акций Компании В - 30%.

Чтобы рассчитать ожидаемую доходность портфеля необходимо рассчитать ожидаемую доходность каждой из ценных бумаг, входящих в него. Для акций Компании А она составит 3,24%, акций Компании Б 2,48% и акций Компании В -2,08%.

DА = (5,94+6,75+6,21+25,65-9,72-26,19+20,52-12,15+16,47-1,08) /10 = 3,24%

DБ = (-8,37+24,03+0,54+17,82+27,27-22,95-1,35-15,66+15,12-11,61) /10 = 2,48%

DВ = (-1,89+3,24+6,48+1,35-2,97-19,71+12,15-13,23-1,08-5,13) /10 = -2,08%

Подставив полученные данные в формулу, получим ожидаемую доходность портфеля равную 1,34%.

DP = 0,3*3,24+0,4*2,48+0,3*(-2,08) = 1,34%.

Похожие статьи

-

Ценный бумага переоценка портфель Сущность и виды портфеля ЦБ В сложившейся мировой практике банковского рынка под портфелем понимается некая...

-

В 1952 г. американский экономист (в будущем, в 1990 г., лауреат Нобелевской премии в области экономики) Гарри Марковиц опубликовал фундаментальную...

-

В теории портфельного инвестирования исходят из того, что значения доходности отдельной ценной бумаги портфеля являются случайными величинами,...

-

Задача, Заключение - Рынок ценных бумаг как составная часть финансового рынка

Уставный капитал в 1 млн. руб. разделен на привилегированные акции (25%) и обыкновенные (75%) одной номинальной стоимости в 1000 руб. По...

-

Участники рынка ценных бумаг - это физические лица или организации, которые продают или покупают ценные бумаги или обслуживают их оборот и расчеты по...

-

Риск портфеля ценных бумаг при формировании - Фондовая биржа

Все операции на рынке с ценными бумагами сопряжены с риском. Участники этого рынка берут на себя самые разнообразные риски - снижения доходности, прямых...

-

Для характеристики рынка ценных бумаг применяется определенная система показателей, которые дают понятие о том, в каком состоянии в текущий момент...

-

Оценка положения предприятия на рынке ценных бумаг - Оценка финансового состояния предприятия

Показатели оценки положения предприятия на Рынке ценных бумаг , или показатели рыночной активности, включают различные индикаторы, характеризующие...

-

События последних лет показали, что рынок ценных бумаг Кыргызстана по степени интегрированности в финансовое сообщество уже является частью этого рынка....

-

РИСКИ ФИНАНСОВЫХ ОПЕРАЦИЙ - Ценные бумаги

Риск - это вероятность наступления какого-либо события. Риск связан с неопределенностью результатов той или иной деятельности или бездеятельности....

-

Заключение - Рынок ценных бумаг и производных финансовых инструментов

Из проделанной курсовой работы можно сделать вывод: Рынок ценных бумаг - это рынок, на котором торгуют специфическим товаром - эмиссионными ценными...

-

Задачи и функции фондовой биржи Основная роль фондовой биржи заключается в обслуживании движения денежных капиталов, которое выражает распределение и...

-

Первичный и вторичный рынок ценных бумаг - Рынок ценных бумаг и производных финансовых инструментов

Первичный рынок ценных бумаг - рынок, где происходит первичное размещение новых эмиссионных ценных бумаг крупными лотами, осуществляемое самим эмитентом...

-

Объекты рынка ценных бумаг - Рынок ценных бумаг и производных финансовых инструментов

Действующее законодательство в качестве объекта рынка ценных бумаг называет эмиссионную ценную бумагу, которая характеризуется одновременно следующими...

-

Сущность рынка ценных бумаг - Рынок ценных бумаг и производных финансовых инструментов

Рынок ценных бумаг (фондовый рынок) является частью финансового рынка (наряду с рынком ссудного капитала, валютным рынком и рынком золота). Это рынок, на...

-

Одной из важных составных частей активных операций банков являются операции с ценными бумагами. Под ценными бумагами понимаются специальным образом...

-

Рынок ценных бумаг. - Дилерская деятельность

Понятие рынка ценных бумаг. В общем виде рынок ценных бумаг можно определить как совокупность экономических отношений по поводу выпуска и обращения...

-

Современный этап (с 1997 г.) развития рынка ценных бумаг характеризуется внутренней политической нестабильностью, бюджетным кризисом, проблемами со...

-

Рынок ценных бумаг (РЦБ) - это часть финансового рынка(наряду с рынком ссудного капитала, валютным рынком и рынком золота). На фондовом рынке обращаются...

-

Определения и понятия - Практика оценки стоимости ценных бумаг

Активы -- то, чем владеет предприятие и что выражено в денежном эквиваленте. Активы подразделяются на движимое и недвижимое имущество, внеоборотные и...

-

Заключение - Долговые ценные бумаги

В данной работе я рассмотрела различные виды ценных бумаг, их функции и характеристику. И можно сделать следующие выводы. Во-первых, появление рынка...

-

Тенденции развития современного рынка ценных бумаг Основными тенденциями развития современного рынка ценных бумаг на нынешнем этапе являются: 1. О...

-

Функции рынка ценных бумаг - Долговые ценные бумаги

Рынок ценных бумаг - это сфера потенциальных обменов ценными бумагами, иначе говоря, институт или механизм, сводящий вместе покупателей и продавцов...

-

Стратегия управления портфелем ценных бумаг - Фондовая биржа

Стратегия управления портфелем может содержать элементы двух основных подходов: традиционного и современного. Начинающему инвестору целесообразно...

-

ФУНКЦИИ РЫНКА ЦЕННЫХ БУМАГ - Изучение функций рынка ценных бумаг

Рынок ценных бумаг является частью финансового рынка и в условиях развитой мной экономики выполняет ряд важнейших макро - и микроэкономических функций....

-

Облигации, векселя и ценные бумаги - Ценные бумаги и их классификация

Облигации -- это цепные бумаги, устанавливающие отношения займа между их владельцем (кредитором) и лицом, выпустившим бумаги (должником). Облигации могут...

-

История биржевого дела в России Начало формирования рынка ценных бумаг в России связано с именем Петра I. Рождением российского фондового рынка можно...

-

ЗАКЛЮЧЕНИЕ - Финансовые рынки, ценные бумаги и фондовые биржи

Развитие финансового рынка в каждой стране представляет собой механизм распределения и перераспределения капиталов (долгосрочных доходов) между...

-

Специфика биржевого договорного процесса - Вторичный рынок ценных бумаг - его роль в экономике

Специфика договорного процесса на фондовой бирже заключается в том, что договоры между покупателем и продавцом обрабатываются не обособленно, как...

-

История развития рынка ценных бумаг

История развития рынка ценных бумаг История рынка ценных бумаг насчитывает несколько веков, так 420 лет назад, в 1592 г., в Антверпене был впервые...

-

Взаимодействие рынка товаров и услуг и рынка ресурсов определяет национальный экономический механизм России. Этот механизм имеет кредитный характер....

-

Принципы формирования, типы и управление портфелем инвестиций - Диверсификация инвестиций

На данный момент не существует ценных бумаг, которые сочетают в себе такие функции как высокая доходность, надежность, ликвидность. Как правило, если...

-

ДОХОДНОСТЬ ЦЕННЫХ БУМАГ - Ценные бумаги

Для расчета доходности ценной бумаги надо сопоставить получаемый по ней доход (аналог процентных денег) с ценой приобретения (начальный вклад). В случае,...

-

Заключение - Вторичный рынок ценных бумаг, его характеристика

В ходе выполнения работы сделаны следующие выводы, соответствующие поставленным задачам: Рынок ценных бумаг, как и другие рынки, представляет собой...

-

Понятие инфраструктуры - Рынок ценных бумаг как составная часть финансового рынка

Особую роль в системе управления рынком ценных бумаг играет инфраструктура. Под инфраструктурой рынка ценных бумаг обычно понимается совокупность...

-

В юридическом смысле вторичный рынок представляет собой бесконечную череду переходов прав собственности на ранее размещенные (эмитированные) ценные...

-

ФОНДОВЫЕ БИРЖИ - Финансовые рынки, ценные бумаги и фондовые биржи

Биржа - регулярно функционирующий организационно оформленный оптовый рынок однородных товаров, на котором заключаются сделки купли-продажи крупных партий...

-

РЫНОК ЦЕННЫХ БУМАГ - Финансовые рынки, ценные бумаги и фондовые биржи

Рынок ценных бумаг - это экономические отношения между участниками рынка по поводу выпуска и обращения ценных бумаг. Рынок ценных бумаг представляет...

-

ФИНАНСОВЫЙ РЫНОК И ЕГО СТРУКТУРА - Финансовые рынки, ценные бумаги и фондовые биржи

Следка биржа финансовый рынок Мировой финансовый рынок -- это совокупность национальных и международных рынков, обеспечивающих направление, аккумуляцию и...

-

ВВЕДЕНИЕ - Финансовые рынки, ценные бумаги и фондовые биржи

Финансовые рынки, фондовые биржи, ценные бумаги, все эти элементы представляет собой сферу взаимодействия продавцов и покупателей. На финансовых рынках...

ЗАДАЧА О ПОРТФЕЛЕ ЦЕННЫХ БУМАГ - Ценные бумаги