Формирование инвестиционного портфеля Марковица - Повышение эффективности инвестирования средств пенсионных накоплений

Преимущество использования современной портфельной теории состоит в ее простоте и наглядности - она дает возможность получить такую структуру портфеля, при которой будет минимизирована его дисперсия при достижении конкретного желаемого уровня доходности. Необходимый результат достигается за счет формирования портфеля из финансовых инструментов с отрицательной корреляцией доходностей. При этом легко учесть ограничения по составу и структуре активов, и технически портфель может быть составлен не только из акций, но из любых видов активов, доходность которых можно считать случайной величиной.

Под вопросом находится реалистичность предпосылок метода. Так, модель подразумевает, что существует однопериодный процесс инвестирования. Соответственно, инвестиционный доход не реинвестируется. Что касается предпосылки о том, что функция полезности инвестора зависит лишь от доходности и риска, то она вполне соответствует действительности. Согласно исследованию Citibank, в кризисные времена поведение российских инвесторов сдвигается от агрессивного, инвесторы не склонны к риску Russian investors shift from aggressive towards risk-averse // Citibank research. 2009. URL: http://em. cbonds. com/news/item/424436. Вопрос лишь в том, является ли стандартное отклонение лучшей мерой риска.

Очевидно, что в России не работает предпосылка об эффективном рынке капитала. Рынок не отличается ни высокой емкостью, ни наличием большого числа долгосрочных финансовых инструментов, ни развитой инфраструктурой Агеева Е. В. Изменение роли пенсионных накоплений в системе обязательного пенсионного страхования // Известия иркутской государственной экономической академии. 2015. Т.25 №3. С.495-502 .

Изначальная гипотеза в работе состояла в том, что существует возможность систематически обгонять инфляцию, изменяя уровень риска. Однако уже было показано, что соотношение "риск-доходность" не всегда работает на российском рынке ценных бумаг. Тем не менее, интересно посмотреть, какого результата можно достичь, составляя портфель таким образом.

В кросс-секционном исследовании Френда и Блума на данных 1960-1968 гг. доказывается, что менее рискованные портфели склонны показывать лучший результат. Кроме того, интуитивно понятно, что пенсионный фонд должен функционировать на минимальном разумном уровне риска, ведь последствия его неплатежеспособности могут оказаться куда серьезнее последствий неплатежеспособности ПИФа (в случае, если НПФ не является участником системы гарантирования прав застрахованных лиц). Пенсионеры в нашей стране относятся к наименее материально защищенной социальной группе, в то время как клиентами ПИФов, в основном, выступают инвесторы, граждане высокого достатка, для которых не критична потеря некоторой суммы денег.

Портфель Марковица можно оптимизировать двумя способами: максимизируя доходность при заданном уровне риска или же, напротив, минимизируя стандартное отклонение при заданном ограничении на доходность. В любом случае, полученный портфель должен лежать на эффективной границе Марковица. По причинам, перечисленным в предыдущем абзаце, было принято решение остановиться на задаче минимизации риска портфеля, то есть его стандартного отклонения при заданном минимальном уровне доходности, который соответствует инфляционным ожиданиям на следующий год.

Риск портфеля рассчитывается по формуле (3), а ожидаемая доходность - по формуле (4).

(3)

(4)

Где

- стандартное отклонение портфеля, стандартное отклонение доходностей i-ого актива;

- доля i-ого актива в портфеле;

- ковариация доходностей i-го и j-го финансового инструмента;

- корреляция доходностей i-го и j-го финансового инструмента;

- доходность инвестиционного портфеля и доходность i-ого актива.

Первый этап практической части работы - это получение векторов оптимальных весов активов в инвестиционном портфеле. Его можно представить в виде следующей системы условий:

Где

- это вес класса активов;

- это максимально допустимая доля класса актива в портфеле в соответствии с ФЗ-111.

Портфель оценивался по рыночной стоимости. В нашей работе оптимальные веса активов в портфеле на следующий год определялись на основе результатов доходности разрешенных для инвестирования активов в прошедшем году. Ковариационные матрицы доходностей активов, соответственно, также пересчитывались для каждого периода. Таким образом, модель Марковица тут же подвергалась стресс-тестированию.

Частота переформирования портфеля - 1 раз в год. Выбор одного года в качестве периода для статистики связан с тем, что с течением времени постепенно меняется перечень активов, разрешенных к инвестированию ввиду как изменения законодательства, так и возможного изменения рейтинга эмитента ценной бумаги.

Кроме того, оценка доходности актива, особенно с такой волатильностью, как акция, по его динамике за период, превышающий один год, может сместить результат. На основании того, что, активная корректировка весов активов в портфеле не имеет сильного влияния на доходность портфелей российских НПФ Абрамов А. Е, Чернова М. М. Анализ эффективности портфелей негосударственных пенсионных фондов и паевых инвестиционных фондов в Российской Федерации. 2014, можно считать такую частоту достаточной.

В терминах стандартного отклонения невозможно оценить риск хранения денежных средств в рублях. Средства на расчетных счетах (номинально) - это безрисковый актив с нулевой доходностью. Собранная недельная доходность для всех активов является номинальной. В моей задаче инфляция используется в качестве нижней грани для значения номинальной доходности. Если бы использовалась реальная доходность рубля, то в рассматриваемом периоде рубль был бы активом с почти всегда негативной доходностью. В таком случае оптимизация по Марковицу не стала бы включать денежные средства в инвестиционный портфель.

В то же время определенный объем ликвидности необходим каждой организации на протяжении всего существования. Поэтому было решено не включать денежные средства при составлении портфеля по Марковицу, заранее отведя на них 2,5% портфеля в каждом году. Таким образом, при решении оптимизационной задачи в качестве суммы всех весов активов использовалась величина, равная 97,5%.

Согласно материалам Банка России Сведения о распределении дохода от инвестирования средств пенсионных накоплений, сформированных в негосударственных пенсионных фондах в 2014 году, часть дохода НПФ от инвестирования средств пенсионных накоплений направляется на выплату вознаграждения управляющих компаний, другая часть дохода (помимо начисления дохода на индивидуальные счета застрахованных лиц) отчисляется на формирование ИОУД ИОУД - Имущество, обеспечивающее уставную деятельность НПФ.

Поэтому для целей определения минимального уровня доходности портфеля итоговая годовая доходность НПФ была рассчитана следующим образом:

Итоговая годовая доходность НПФ = валовая доходность НПФ от инвестирования средств пенсионных накоплений * (100% - Процент от полученного дохода, идущий на вознаграждение управляющих компаний) * (100% - Отчисления на формирование ИОУД)

Согласно нашей цели формирования портфеля, итоговая доходность должна быть не меньше уровня предполагаемой на следующий год инфляции в соответствии с пессимистическим прогнозом. Так,

(5)

За УК было взято среднее значение размера вознаграждения управляющих компаний (в %) по 57 НПФ для 2014 г. - это 7,7%. Аналогично с ИОУД - 12,7% Форма 9. Информация с сайта ЦБ (не может превышать 15% по закону).

(6)

(7)

Учитывая тот факт, что, например, в бюджет 2014 года под инфляцию было заложено 5%, в то время как фактический ИПЦ для 2014 г. составил 11,4%, нерационально закладывать в портфель цифру, предлагаемую составителями федерального бюджета. В нашей работе на базе информации о доходности с 2007 по 2014 гг. определялись оптимальные веса активов в портфелях с 2008 по 2015 гг. При определении собственного 'ожидаемого' уровня инфляции был использован пессимистический прогноз. На следующий год закладывался ожидаемый уровень инфляции, представляющий собой округленный в большую сторону ИПЦ прошлого года.

Соответственно, находясь в конце 2007 г. и закладывая инфляционный уровень, как минимально допустимый уровень доходности на следующий год, следует взять цифру в 12%, аналогично - с 2009 г. В качестве ожидаемой инфляции на 2010 - 2014 г. было взято значение в 10%. Создавая портфель по Марковицу на 2010 - 2014 г., следовало бы скептически отнестись к падению инфляционных темпов, принимая во внимание изменчивость российской экономики. К тому же, инфляция, скорректированная на расходы УК и ИОУД, в этой задаче является пороговым ориентиром для доходности портфеля, и преувеличение ее значения не так критично для задачи, как ее недооценка. Институты, занимающиеся инвестированием средств пенсионных накоплений, должны обеспечить сохранение активов от обесценивания Агеева Е. В. Изменение роли пенсионных накоплений в системе обязательного пенсионного страхования // Известия иркутской государственной экономической академии. 2015. Т.25 №3. С.495-502 .

Таблица 10. Фактическая и ожидаемая инфляция, использованная при решении задачи оптимизации портфеля.

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 | |

|

Фактическая инфляция |

11,87% |

13,28% |

8,80% |

8,78% |

6,10% |

6,58% |

6,45% |

11,36% |

12,91% |

|

'Ожидаемая' инфляция |

- |

12% |

13,50% |

10% |

10% |

10% |

10% |

10% |

14% |

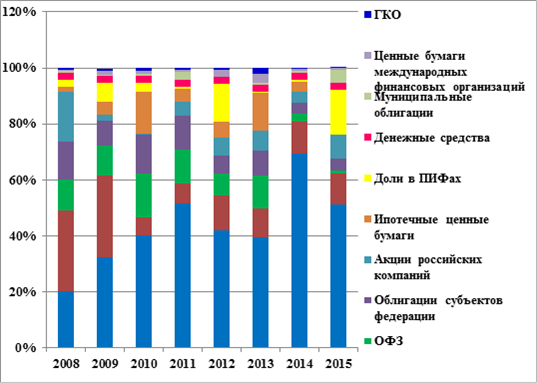

В таблице и диаграмме ниже представлены оптимальные веса активов, полученные оптимизацией портфельной структуры по Марковицу. Сравнивая структуру, полученную методом Марковица с фактической структурой совокупного портфеля НПФ в 2008 - 2015 гг., можно увидеть несколько общих черт.

Таблица 11. Оптимальные веса активов в портфеле пенсионных накоплений, рассчитанные по методу Марковица

|

Актив |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Корпоративные облигации |

20,19% |

32,28% |

40,20% |

51,56% |

41,83% |

39,30% |

69,24% |

51,13% |

|

Средства на депозитах в рублях, валюта |

29,04% |

29,11% |

6,37% |

7,02% |

12,42% |

10,61% |

11,55% |

11,22% |

|

ОФЗ |

10,84% |

10,85% |

15,51% |

12,36% |

8,06% |

11,79% |

3,02% |

0,90% |

|

Облигации субъектов федерации |

13,58% |

8,98% |

14,07% |

11,90% |

6,34% |

8,63% |

3,78% |

4,33% |

|

Акции российских компаний |

17,72% |

2,25% |

0,29% |

4,95% |

6,31% |

7,12% |

3,82% |

8,49% |

|

Ипотечные ценные бумаги |

1,79% |

4,56% |

14,93% |

4,73% |

5,73% |

13,59% |

3,60% |

0,03% |

|

Доли в ПИФах |

2,71% |

6,70% |

3,20% |

0,68% |

13,67% |

0,59% |

0,84% |

16,12% |

|

Денежные средства |

2,50% |

2,50% |

2,50% |

2,50% |

2,50% |

2,50% |

2,50% |

2,50% |

|

Муниципальные облигации |

0,55% |

0,49% |

0,94% |

2,84% |

0,01% |

0,66% |

0,52% |

4,74% |

|

Ценные бумаги международных финансовых организаций |

0,52% |

1,42% |

0,96% |

0,90% |

2,35% |

3,03% |

0,95% |

0,45% |

|

ГКО |

0,56% |

0,72% |

1,02% |

0,56% |

0,79% |

2,19% |

0,18% |

0,09% |

Так, например, в обоих случаях наибольшая доля средств инвестируется в корпоративные облигации. Это связано, как и с их относительно высокой доходностью при невысоком стандартном отклонении, так и с тем, что на протяжении рассматриваемого периода, в перечне корпоративных облигаций и акций, доступных для инвестирования пенсионным фондам, наименований корпоративных облигаций всегда было больше. Поскольку была поставлена задачи минимизации риска портфеля, оптимизация дала результат, при котором достигалась максимально возможная диверсификация на выборке активов, т. е., чем больше в конкретном классе активов наименований, тем больше (при прочих равных условиях), будет инвестировано средств в этот класс активов.

Другое сходство, наблюдаемое в динамике структуры фактического совокупного портфеля НПФ и портфеля по Марковицу, состоит в убывании в обоих случаях процента средств, инвестированных в облигации субъектов федерации.

Что касается средств, инвестированных в акции и паи, то полученные по Марковицу доли не отвечают рекомендациям экономистов, авторов рассмотренных статей - они относительно невелики. Более того, доли сильно неустойчивы. Так, в 2009 и 2010 году по Марковицу предполагалось вкладывать в акции 2,25% и 0,29% средств, соответственно. Очевидно, грамотный инвестор не стал бы поступать таким образом. Как известно теперь, 2010 год в целом оказался довольно успешным для российского рынка акций, а оптимизация портфеля по Марковицу ориентировалась исключительно на невысокие результаты, показанные в 2009 г.

Ожидаемо, что в портфеле по Марковицу заметно меньший процент средств отведен на хранение средств на депозитах в кредитных организациях и в валюте. Соответствующая доля в 'оптимальном' портфеле за 8 лет убывает с 30% до 11%, в фактическом же она, напротив, довольно стабильно возрастает, начиная с доли 11% в 2008 и достигая уровня в 32% в 2014 г. Более того, в портфеле, собранном по Марковицу, примерно половина класса активов "Депозиты и средства в иностранной валюте" приходятся на валюту, особенно с 2013 по 2015 гг. в связи с падением курса рубля.

Тот факт, что при определении эффективного портфеля под депозиты отводится гораздо меньшая доля, чем наблюдаемая в реальности, понятен. Хранение средств на депозите приносит стабильный, но невысокий доход. Похожая ситуация наблюдается в отношении государственных облигаций, чья доля в портфеле Марковица убывает с 2008 по 2015 г.

В целом, надо сказать, что формирование портфеля в соответствии с рекомендациями современной портфельной теории не позволяет сформировать высоко диверсифицированный портфель. Так, в 'оптимальном' портфеле, собранном на 2015 год, 90% инвестируется в 34 из 134 наименований ценных бумаг.

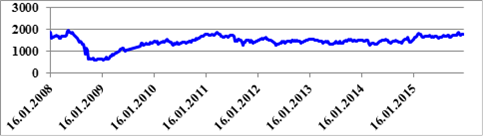

График 12. Динамика индекса ММВБ с 2008 по 2015 гг.

Диаграмма 13. Оптимальные веса активов в портфеле пенсионных накоплений, рассчитанные по методу Марковица

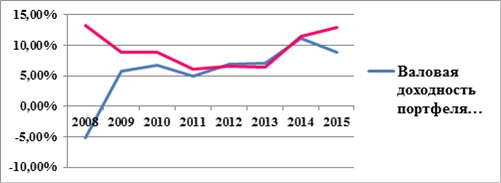

На графике ниже представлен результат инвестирования средств пенсионных накоплений для модели Марковица в период с 2008 по 2015 г., а также годовая инфляция за период. Результат получен отрицательный. За восьмилетний период положительная реальная доходность у портфеля, сформированного в соответствии с теорией Марковица, наблюдалась только в 2012 и 2013 г - период, когда экономика восстановилась от мирового финансового кризиса и до наступления рецессии, вызванной украинскими событиями.

График 14. Валовая годовая доходность портфеля, собранного по Марковицу и годовая инфляция с 2008 по 2015 гг., %.

Таблица 15. Номинальная и реальная доходность портфеля Марковица, инфляция с 2008 по 2015 гг., %

|

Год |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Номинальная доходность портфеля Марковица |

-5,16% |

5,76% |

6,72% |

4,90% |

6,83% |

6,99% |

11,06% |

8,77% |

|

Инфляция |

13,28% |

8,80% |

8,78% |

6,10% |

6,58% |

6,45% |

11,36% |

12,91% |

|

Реальная доходность портфеля Марковица |

-18,44% |

-3,04% |

-2,06% |

-1,20% |

0,25% |

0,54% |

-0,30% |

-4,14% |

Результат стресс-тестирования приводит к следующему выводу. Во-первых, формирование портфеля по Марковицу не позволяет достигать положительной реальной доходности даже в половине случаев. С одной стороны, это можно объяснить тем, что в развивающихся экономиках принятие инвестиционных решений исключительно на основании прошлых результатов не является разумным. Более того, рассмотрен не самый спокойный для экономики России период - с 2008 по 2015 было 2 рецессии.

Исследование частных пенсионных планов восьми стран европейского союза в период с 2000 по 2013 г Доклад компании Better Finance по заказу европейской комиссии, 2014. показало, что в большинстве стран частные пенсионные планы не демонстрировали положительной доходности в реальном выражении. Авторы обзораДоклад центра макроэкономических исследований Сбербанка России "Сохранить накопительную пенсионную систему". 2015. предлагают создать рынок индексируемых к инфляции финансовых инструментов, для того чтобы страховые компании могли предлагать индексируемые аннуитеты.

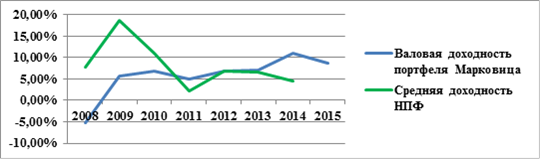

Несмотря на то, что реальная доходность портфеля Марковица получилась отрицательной для 6 из 8 лет, следует отметить, что результат, продемонстрированный таким портфелем, оказался не ниже средней доходности, рассчитанной для 26 НПФ с 2011 по 2015 г., т. е. в 5 из 8 случаев. Отставание портфеля Марковица от средней доходности НПФ с 2008 по 2010 можно оправдать смещением векторов весов активов по причине не включения в расчет дивидендной доходности, а также использования выборки ценных бумаг. Это говорит о том, что применение оптимизации портфеля по Марковицу допустимо в относительно стабильные времена для экономики.

График 16. Валовая годовая доходность портфеля, собранного по Марковицу и средняя валовая доходность по с 2008 по 2015 гг., %.

При условии несоблюдении предпосылок о нормальности доходности и не соблюдения положительного соотношения "риск-доходность" оптимизация по Марковицу дала неплохой результат.

Оценка бета-коэффициента оптимального портфеля

Было рассчитано 4 фактических бета-коэффициента для доходности портфеля по Марковицу, а также для консервативного, сбалансированного и агрессивного индексов пенсионных накоплений) в модели CAPM вида:

(8)

Где

- Доходность рассматриваемого портфеля и рыночного портфеля;

- безрисковая ставка доходности;

- мера оценки систематического риска портфеля;

За безрисковую ставку была взята средняя эффективная доходность по ГКО разных выпусков. Это наиболее безрисковый финансовый инструмент на российском рынке ценных бумаг. В таблице Х рассчитаны стандартные отклонения для случайной величины "Эффективная доходность к погашению ГКО возведена в степень 7/365 с целью получения из годовой доходности недельной"

Таблица 17. Динамика стандартного отклонения по государственным краткосрочным бескупонным облигациям РФ

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

0,026% |

0,022% |

0,007% |

0,010% |

0,005% |

0,005% |

0,026% |

0,029% |

В качестве рыночной ставки доходности RM был использован индекс ММВБ. В расчет этого индекса включается 50 наиболее ликвидных акций, обращающихся на фондовой бирже ММВБ. Композитные индексы. URL: http://www. micex. ru/marketdata/indices/shares/composite#&;index=MICEXINDEXCF Веса акций в индексе определяются исходя из рыночной капитализации компаний эмитентов.

Результаты по регрессиям представлены в таблице. (Подробные выводы итогов по регрессиям - в приложении 4)

Таблица 18. Результаты расчета бета-коэффициентов

|

Портфель |

Бета портфеля |

R2 |

P-значение |

Портфель Марковица |

0,066 |

0,386 |

5,91E-42 |

|

Консервативный |

0,017 |

0,027 |

0,00118 |

|

Сбалансированный |

0,16 |

0,336 |

1,74E-35 |

|

Агрессивный |

0,35 |

0,474 |

1,04E-54 |

Значение беты для портфеля Марковица составило 0,066, что больше систематического риска консервативного портфеля, но ниже систематического риска сбалансированного портфеля, т. к. портфель Марковица включает в себя большее количество активов, чем индекс пенсионных накоплений. Чувствительность полученного портфеля к изменениям рыночной доходности слабая.

Похожие статьи

-

Основные понятия - Повышение эффективности инвестирования средств пенсионных накоплений

Доходы от инвестирования - дивиденды и проценты (доход) по ценным бумагам и банковским депозитам, другие виды доходов от операций по инвестированию...

-

Введение - Повышение эффективности инвестирования средств пенсионных накоплений

Цель данной работы состоит в анализе статистики по инвестированию средств пенсионных накоплений и поиске путей повышения его эффективности. Под...

-

Законодательные ограничения При решении оптимизационной задачи были приняты во внимание ограничения по структуре портфеля, указанные в статье 28 № 111-ФЗ...

-

На сегодняшний момент один из самых менее рискованных способов получения пассивного дохода в интернете является инвестирование в ПАММ счета.[6] Люди,...

-

В рамках планируемого объема финансовых средств, выделяемых на эти цели, определяются конкретные формы этого инвестирования, рассмотренные выше. Оценка...

-

Оценка эффективности инвестиционного портфеля - Управление инвестиционным портфелем

Оценка эффективности управления портфелем, проведенная определенным образом, может заставить менеджера лучше соблюдать интересы клиента, что, вероятно,...

-

Принципы и этапы формирования инвестиционного портфеля - Управление инвестиционным портфелем

Формирование портфеля ценных бумаг включает определение конкретных активов для вложения средств, а также пропорций распределения инвестируемого капитала...

-

В 1952 г. американский экономист (в будущем, в 1990 г., лауреат Нобелевской премии в области экономики) Гарри Марковиц опубликовал фундаментальную...

-

Каждый инвестор (консервативный, умеренный или рискованный) при покупке или продаже ценных бумаг придерживается определенных целей, учитывающих объем...

-

Принципы формирования, типы и управление портфелем инвестиций - Диверсификация инвестиций

На данный момент не существует ценных бумаг, которые сочетают в себе такие функции как высокая доходность, надежность, ликвидность. Как правило, если...

-

Динамичное и эффективное развитие инвестиционной деятельности предприятий является необходимым условием стабильного функционирования и развития...

-

Возможные пути решения проблем инвестирования денежных средств - Диверсификация инвестиций

Для того чтобы была возможность инвестирования большего количества денежных средств в ценные бумаги, необходимо расширять законодательные границы, то...

-

Формирование диверсифицированных портфелей - Диверсификация инвестиций

В настоящем разделе проведена оценка условий портфельного инвестирования с позиции доступного набора активов. Первоначально рассмотрим инвестиционный...

-

Инвестиционный портфель: понятие, типы и цели формирования - Управление инвестиционным портфелем

Инвестиционный портфель - целенаправленно сформированная совокупность объектов реального и финансового инвестирования, предназначенная для реализации...

-

Зависимость региональных и местных бюджетов от перечислений из федерального центра имеет ряд негативных эффектов. Во-первых, для реализации крупных...

-

Теория портфеля, Портфель как метод диверсификации инвестиций - Диверсификация инвестиций

Портфель как метод диверсификации инвестиций Не существует ценной бумаги, имеющей одновременно высокую доходность, надежность и ликвидность. Как правило,...

-

Методы конструирование портфеля с паритетом риска - Построение и оценка стратегии макроинвестрования

Во время кризиса 2008 г. многие институциональные инвесторы пострадали от резкого падения акций. Корреляция акций и волатильность сильно увеличились, и...

-

Заключение - Управление инвестиционным портфелем

Таким образом, подводя итог работы, можно сказать, что внимание, которое уделяется портфельным инвестициям, вполне соответствует радикальным изменениям,...

-

Напомним основные проблемы классических показателей эффективности проектов (см. [9], [10]). Показатель NPV оценивает приведенный к доход ИП. Но, на...

-

Проблемы выбора инвестиционного портфеля - Управление инвестиционным портфелем

Для формирования инвестиционного портфеля главным является определение инвестиционной цели инвестора. Согласно современной теории портфеля цели инвестора...

-

Для анализа динамики притока средств в российские ПИФы были выбраны следующие факторы: 1. Избыточная доходность текущего и предыдущего года....

-

Заключение - Принципы формирования инвестиционного портфеля

В данной курсовой работе были рассмотрены методы определения оптимального инвестиционного портфеля, позволяющие сделать следующие обобщающие выводы: 1....

-

Совершенствование методики расчета налогового потенциала региона как фактор повышения эффективности механизма местного налогообложения В условиях...

-

В этой главе будут построены и рассмотрены несколько глобальных портфелей с паритетом риска. Данные портфели будут оценены с точки зрения соотношения...

-

Выявление факторов, влияющих на привлекательность фонда для инвесторов - очень важный процесс для понимания инвесторов как группы людей и их поведения....

-

В литературе выделяют три возможных мотива к слиянию двух фондов: прекращение работы фонда с плохими результатами, увеличение притока средств и желание...

-

Деятельность банков в качестве инвестиционных компаний. - Фондовая биржа

Предприятия при эмиссии и размещении своих ценных бумаг пользуются к услугами других лиц. И, как правило, посредниками в этих случаях выступают банки и...

-

В настоящее время все промышленные предприятия в праве по своему усмотрению для осуществления производственной деятельности формировать различные фонды...

-

Риск инвестиционного портфеля - Управление инвестиционным портфелем

Риск портфеля - это возможность наступления обстоятельств, при которых инвестор понесет потери, вызванные инвестициями в портфель, а также операциями по...

-

Источники формирования оборотных средств - Анализ финансово-хозяйственной деятельности предприятия

Источниками формирования оборотных средств могут выступать[5]: -собственные средства; -средства, приравненные к собственным; -заемные средства;...

-

Рост показателей, характеризующих финансовые результаты деятельности предприятии, зависит от единых экономических явлений и процессов. Это, прежде всего,...

-

Трудовая пенсия формируется из 3 частей: базовой, страховой и накопительной. [3, C. 2] Источник финансирования - единый социальный налог, в 2008 году он...

-

Эффективность российских ПИФов - Развитие рынка паевых инвестиционных фондов в России

Российские ПИФы имеют неплохой потенциал роста. Как показывают в своей работе Абрамов А. и Акшенцева К., на промежутке с 2001 по 2012 года ПИФы в среднем...

-

Для изучения проблемы эффективности сделок слияний и поглощений в Российской Федерации в данной главе будет проведена оценка взаимосвязей аномальной...

-

Влияние программы повышения эффективности управления общественными (государственными и муниципальными) финансами на период до 2018 года Данная программа...

-

Для предприятий, пользующихся заемными средствами, важен анализ цены заемного капитала, поскольку высокая стоимость заемных финансовых ресурсов может...

-

Введение - Принципы формирования инвестиционного портфеля

В условиях быстро развивающейся рыночной экономики, необходимости повышения эффективности вложений, снижения рисков предпринимательской деятельности...

-

Оценка рисков инвестиционных проектов - Инвестиционная деятельность предприятия

Инвестиции представляют собой долгосрочные вложения финансовых и экономических ресурсов с целью получения доходов в будущем. Инвестиции являются...

-

Таблица 1.1 Ключевые абсолютные показатели Показатель Предыдущий год Отчетный год Валюта баланса, тыс. руб. 81 548 048 82 636 138 Численность работающих,...

-

Данная цель осуществляется Министерством в рамках аналитической ведомственной программы "Повышение эффективности государственного управления в...

Формирование инвестиционного портфеля Марковица - Повышение эффективности инвестирования средств пенсионных накоплений