Анализ структуры актива и пассива баланса и их взаимосвязи - Пути улучшения финансового состояния строительной компании на примере ООО "Сберэнерго"

Платежеспособность финансовый капитал имущество

Для определения экономического результата хозяйствования фирмы за некоторый период используется система бухгалтерского учета. Два главных документа бухучета: Баланс и Отчет о прибылях и убытках. В Балансе отражаются объем и структура капитала (имущества), имеющегося у фирмы на определенную дату, а Отчет прибылей и убытков показывает, как они меняются в ходе хозяйственной деятельности за отчетный период. При увеличении собственного капитала говорят, что хозяйственная деятельность фирмы прибыльна, а при уменьшении -- убыточна. Баланс организации можно оценить по следующим позициям (на начало и конец периода):

I АКТИВ

- 1) ВНЕОБОРОТНЫЕ АКТИВЫ - Нематериальные активы - Основные средства - Незавершенное строительство - Долгосрочные финансовые вложения 2) ОБОРОТНЫЕ АКТИВЫ - Запасы - НДС по приобретенным ценностям - Дебиторская задолженность - Денежные средства 260 9053

II ПАССИВ

- 1) КАПИТАЛ И РЕЗЕРВЫ - Уставный капитал - Добавочный капитал - Резервный капитал - Нераспределенная прибыль 2) ДОЛГОСРОЧНЫЕ ПАССИВЫ - Займы и кредиты 3) КРАТКОСРОЧНЫЕ ПАССИВЫ - Займы и кредиты - Кредиторская задолженность - Задолженность учредителям - Прочие краткосрочные обязательства

Отчет о прибылях и убытках проводится по следующим критериям за отчетный период:

- 1. Доходы и расходы по обычным видам деятельности: выручка от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных платежей) 2. Себестоимость проданных товаров и услуг 3. Валовая прибыль 4. Коммерческие расходы 5. Управленческие расходы 6. Прибыль (убыток) от продаж 7. Проценты к получению 8. Проценты к уплате 9. Прочие операционные доходы 10. Прочие операционные расходы 11. Внереализационные доходы 12. Внереализационные расходы 13. Прибыль (убыток) до налогообложения 14. Текущий налог на прибыль 15. Чистая прибыль (убыток) отчетного периода

Однако прибыль (убыток) -- не тот показатель, который в конечном счете интересует собственников капитала фирмы. При финансовом учете результатов деятельности фирмы исходят из того, что в момент ее создания акционеры (учредители) предоставили фирме капитал в виде определенной суммы денег и ожидают получения доходов от своих вложений тоже в денежной форме. Фирма для ведения хозяйственной деятельности большую часть капитала превращает в производственный (операционный) капитал (здания, оборудование, запасы сырья и материалов), который является лишь средством для повышения благосостояния его собственников. Акционеров интересует не изменение этой части имущества фирмы за период, а его воздействие на их текущие и будущие доходы. Так же обстоит дело с прочими денежными средствами: дебиторскую задолженность и ценные бумаги непосредственно нельзя использовать для выплаты дивидендов.

В связи с этим с позиций акционеров экономический результат деятельности фирмы за период представляет собой не прибыль, а прирост наличных денег, доступных для непроизводительного использования, т. е. для распределения между акционерами и кредиторами; он называется свободным денежным потоком (Free Cash Flow -- FCF). В англоязычной литературе оценка результата хозяйственной деятельности фирмы с позиций финансового менеджера основывается на концепции Shareholder Value, основоположником которой является А. Раппапорт. Эта концепция оказала большое влияние на финансовый менеджмент, что обусловило, в частности, включение в мировую практику составления бухгалтерской отчетности с конца 1970-х гг. Отчета о движении денежных средств. В нем представляются данные о наличных деньгах фирмы на начало отчетного периода, их поступлении и расходовании в данном периоде и количестве денег на конец периода, которое должно совпадать с суммой, указанной в Бухгалтерском балансе в составе оборотных активов. Фактически Отчет о движении денежных средств является Отчетом о прибылях и убытках, составленным на основе кассового метода. В России данный документ законодательно введен в бухгалтерскую отчетность с 1995 г. и должен отражать движение денежных средств в кассе предприятия, на его расчетном, валютном и прочих счетах в банках.

Расхождения между бухгалтерской и финансовой оценками результатов деятельности фирмы за период возникают по двум причинам. Одна из них состоит в том, что в заданном промежутке времени изменение величины ценности отдельной части капитала не всегда сопровождается изменением его общей ценности. Теория бухгалтерского учета (счетоведение) пытается отобразить это свойство кругооборота капитала посредством статической и динамической трактовок Баланса фирмы.

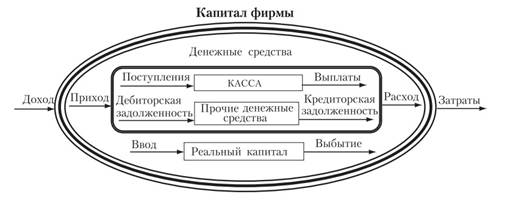

Введем также систему понятий, отражающую кругооборот капитала и его составных частей. Если в течение определенного периода в результате хозяйственной деятельности фирмы или изменения экономической конъюнктуры ценность собственного капитала увеличивается, то она имеет доход, а если уменьшается -- затраты. Рост производственного капитала будем называть вводом, а его сокращение -- выбытием. Когда возрастает сумма двух других частей капитала, то фирма имеет приход, а при ее снижении -- расход. И наконец, прирост кассы (денег) происходит за счет поступлений, а ее уменьшение -- в результате выплат. Схематически система перечисленных понятий представлена на рис. 6.

Рисунок 6 Капитал фирмы

Если произведенная и проданная в отчетном периоде продукция оплачивается наличными, то поступления увеличивают кассу фирмы, что при неизменности других частей капитала увеличивает его общий размер; в этом случае поступления равны приходу и соответственно доходу. Если же эта продукция продается в кредит, то возрастают прочие денежные средства; в этом случае фирма имеет приход и доход при отсутствии поступлений. Увеличение задолженности по заработной плате сокращает объем прочих денежных средств, не затрагивая размеры двух других частей акционерного капитала (есть расход и соответственно затраты, но нет выплат). При покупке оборудования за наличный расчет есть выплаты, но нет затрат; эта операция уменьшает кассу и увеличивает ценность реального капитала на одну и ту же величину, сохраняя неизменным общий объем имущества фирмы, т. е. не влияет на текущий доход. Когда увеличивается ценность принадлежащего фирме земельного участка или ее материальных запасов, тогда возрастает реальный каптал и вместе с ним общий капитал; фирма имеет доход при отсутствии прихода и поступлений Никифоров А. Д. Управление качеством: Учебное пособие для вузов. - М.: Дрофа, 2014.- 720 с..

Другая причина несовпадения финансовой и бухгалтерской оценки результатов деятельности фирмы за период обусловлена различными способами определения ценности трех составных частей капитала: платежных средств, прочих денежных средств и производственного капитала. В финансовом учете не используются нерыночные методы оценки имущества, широко применяющиеся в бухгалтерском учете. В Бухгалтерском балансе только фонд денежных средств постоянно имеет рыночную оценку, так как ценность измеряется в деньгах (денежный агрегат M1). Балансовая ценность производственного капитала определяется посредством законодательно устанавливаемых норм амортизации и переоценки каждого элемента производственного имущества фирмы. В связи с этим остаточная ценность производственного описания кругооборота капитала фирмы и его частей, как правило, не совпадает с его рыночной оценкой.

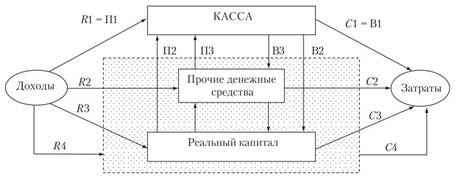

Балансовая ценность прочих, кроме кассы, денежных средств тоже не всегда совпадает с их текущей рыночной ценностью. Так, дебиторская задолженность неблагополучной в финансовом отношении фирмы ценится ниже своей номинальной величины. Различие между номинальной и реальной ве - личинами долга возникает также в тех случаях, когда рыночная ставка процента отклоняется от договорной ставки. Две названные причины лежат в основе количественного несовпадения прибыли и прироста ценности имущества акционеров за отдельный период работы фирмы. Прибыль есть разность между доходом и затратами, каждый из этих показателей имеет четыре составляющие. Доход возникает при: 1) поступлении наличных денег ( R1); 2) росте дебиторской задолженности ( R2); 3) вводе производственного капитала ( R3); 4) увеличении балансовой ценности реального капитала и прочих денежных средств в результате их переоценки ( R4).

Соответственно затраты появляются, когда: 1) факторы производства оплачиваются наличными деньгами (С1); 2) растет кредиторская задолженность (С2); 3) выбывает реальный капитал ( С3); 4) уменьшается балансовая ценность производственного капитала и прочих денежных средств в результате их переоценки ( С4).

Поэтому прибыль можно представить следующим образом:

Р = (R1 + R2 + R3 + R4) - (C1 + C2 + C3 + C4).

Поступления кассы складываются из трех составляющих: выручка от продажи продукции и проценты по предоставленным кредитам (П1), выручка от продажи оборудования и материалов (П2), погашение дебиторской задолженности наличными деньгами (П3). Им соответствуют три вида выплат: оплата труда и процентов за полученные кредиты (В1), покупка за наличные материалов и оборудования (В2), погашение кредиторской задолженности (В3). Приращение свободного денежного потока есть разность между всеми видами поступлений и выплат:

?FCF = П1 + П2 + П3 - В1 - В2 - В3

Принимая во внимание, что по определению П1 = R1 и В1 = C1, найдем разность между прибылью и свободным денежным потоком:

Р - FCF = (R2 + R3 + R4 + В2 + В3) ? (C2 + C3 + C4 + П2 +П3) ? ? K

Правая часть этого равенства представляет изменение ценности неденежной части имущества фирмы за период. Наглядно это представлено на рис. 7, из которого очевидно, что изменение ценности прочих денежных средств и реального капитала есть результирующая всех входящих и исходящих потоков выделенного пунктиром прямоугольника.

Рисунок 7 Схема образования прибыли и финансового сальдо

Таким образом, в отдельном периоде прибыль может быть больше или меньше свободного денежного потока, что зависит соответственно от снижения или роста ценности неденежной части капитала фирмы:

Р = FCF + ? K

На этом соотношении базируется косвенный метод составления Отчета о движении денежных средств. К чистой прибыли (прибыли после налогообложения) прибавляются затраты, не связанные с выплатой денег (например, амортизация), и вычитаются доходы, ведущие к увеличению дебиторской или уменьшению кредиторской задолженности (например, выручка от поставленной, но еще не оплаченной продукции).

Похожие статьи

-

Пути повышения прибыльности и рентабельности ОАО "ГК "Космос" Важнейшим критерием оценки экономического состояния гостиничных комплексов, определяющим...

-

Таблица 3.15 Показатель Отчетный год Прогнозный период 1 год 2 год 3 год Рыночная политика Темп прироста выручки (в реальной оценке), % (20, 18) - 3, 00...

-

Правовое положение ТОО "Компания Достар S" ТОО "Компания Достар S" является самостоятельным хозяйствующим субъектом с правилами юридического лица,...

-

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько...

-

Анализ актива баланса Анализ финансового состояния предприятий осуществляется в основном по данным годовой и квартальной бухгалтерской отчетности и в...

-

Анализ хозяйственной деятельности играет большую роль в управлении бизнесом в страховании, так же, как и в других отраслях деятельности. Общее изучение...

-

Анализ структуры и ликвидности баланса Экономический анализ финансово-хозяйственной деятельности начинается с оценки финансового состояния по данным...

-

В условиях рыночной экономики очень высока степень конкурентной борьбы. По этой причине предприятие является условной единицей -- самым маленьким звеном...

-

Анализ динамики состава и структуры активов баланса В области бухгалтерского и налогового учета товарищество руководствуется кодексом Республики...

-

Во второй главе при проведении анализа финансового состояния ОАО "Заволжский Моторный Завод" выявлена достаточно позитивная среда для функционирования и...

-

Введение - Пути улучшения финансового состояния строительной компании на примере ООО "Сберэнерго"

Строительство представляет собой одну из ключевых отраслей хозяйственной деятельности в РФ. Объемы, качество и темпы роста строительства коррелируют со...

-

В условиях рыночной экономики и обостренной конкуренции в гостиничном бизнесе важное значение приобретает планирование финансовых результатов...

-

Все возможные виды финансовой стратегии фирмы могут быть представлены в виде матрицы финансовых стратегий фирмы. Манипулируя в рамках данной матрицы,...

-

Финансовый ликвидность рентабельность Бухгалтерский баланс является богатым источником информаций на базе которого раскрывается финансово-хозяйственная...

-

Оценка финансовой устойчивости ООО "Легион-Пак" Анализ финансового состояния организации целесообразно проводить по этапам. На первом этапе нам...

-

Понятие, принципы и виды анализа финансового состояния предприятия Переход к рыночным отношениям вынудило хозяйствующие субъекты различных...

-

Информационное обеспечение анализа финансового состояния организации - Анализ финансового эмитента

Основные документы, используемые для проведения анализа финансового состояния предприятия, - это документы бухгалтерской отчетности. Бухгалтерская...

-

Основные направления оздоровления финансового состояния ООО "Легион-Пак" После проведения анализа и определения причин неудовлетворительного финансового...

-

Проведем вертикальный анализ бухгалтерского баланса. Источником проведения анализа является бухгалтерский баланс предприятия (см. Приложение №1и №3)....

-

Анализ структуры и динамики финансовых результатов - Анализ финансового состояния компании

Проанализируем отчетность компании JTB и определим, есть ли стратегическая направленность в деятельности компании. Для анализа воспользуемся финансовой...

-

Понятие, значение и методы анализа финансового состояния Ключевой задачей хозяйственной деятельности является принятие стратегических управленческих...

-

В процессе реализации финансовой стратегии предприятия большое внимание должно уделяться направлениям улучшения финансового состояния предприятия, а...

-

Сравнительный анализ методик финансового анализа В методике Донцовой - Никифоровой предлагается осуществлять анализ финансового состояния организации при...

-

Оценка структуры и динамики имущества и источников его формирования Наиболее общее представление о качественных изменениях в структуре активов...

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

Оценка финансового состояния компании - Анализ финансового состояния компании

Анализ финансового состояния компании является одним из важных направлений экономического анализа. Оценка финансового положения фирмы представляет собой...

-

В рамках оценки финансового состояния компании "Ваш Дом" проведем расчет показателей финансовой устойчивости и платежеспособности. Для оценки финансовой...

-

Механизм разработки бюджета АО "БТА Банк" Финансовый план является неотъемлемой частью бизнес планирования предприятия. Он призван обобщить материалы,...

-

Финансовое состояние и характеризующие его показатели - Анализ финансового состояния

Финансовое состояние предприятия характеризуется показателями наличия у него финансовых ресурсов, обеспечением денежными средствами, необходимыми для...

-

Краткая характеристика деятельности компании "Татнефть" - одна из крупнейших российских нефтяных компаний, международно-признанный...

-

Прежде чем определить влияние налогообложения на финансовые результаты организации необходимо дать понятие и содержание формирования финансовых...

-

Любая наука, в том числе и финансовый анализ, в своих исследованиях базируется на диалектическом методе познания. Использование этого всеобщего метода в...

-

Финансовый план составляет главный бухгалтер ООО "Лизинг-твист", утверждает план генеральный директор. Финансовый план деятельности компании составляется...

-

Сущность, роль и задачи финансового планирования Финансовое планирование представляет собой процесс разработки системы финансовых планов и показателей по...

-

Качественный анализ финансовых результатов - Оценка финансового состояния предприятия

Целям общего качественного анализа финансовых результатов деятельности предприятия служит Вертикальный анализ отчета о прибылях и убытках. Результаты...

-

Представленный ниже анализ финансового состояния ОАО "Мостоотряд-99" выполнен за период с 01.01.2011 по 31.12.2012 г. (2 года). Качественная оценка...

-

Сущность, виды критерии риска Целью является получение доходов при затратах капитала условиях конкурентной Реализация указанной требует соизмерения...

-

Содержание и структура прибыли и убытков предприятия - Финансовые результаты предприятия

Все организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность (п.1 ст.13 Закона №129 ФЗ "О...

-

Анализ финансового состояния начинают с изучения состава и структуры имущества предприятия по данным бухгалтерского баланса с использованием методов...

-

Механизм воздействия финансов на хозяйство, на его экономическую эффективность находится не в самом производстве, а в распределительных денежных...

Анализ структуры актива и пассива баланса и их взаимосвязи - Пути улучшения финансового состояния строительной компании на примере ООО "Сберэнерго"