Анализ системы финансового планирования и бюджетирования - Анализ и совершенствование системы финансового планирования в лизинговой компании ООО "Лизинг-твист"

Финансовый план составляет главный бухгалтер ООО "Лизинг-твист", утверждает план генеральный директор.

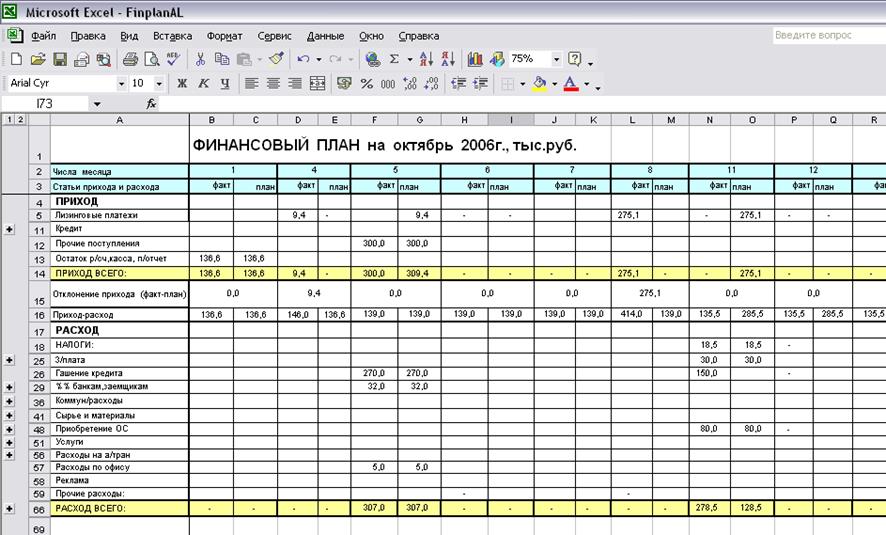

Финансовый план деятельности компании составляется ежемесячно в течение всего года с разбивкой по числам. Для составления финансового плана используется программа Excel. Фрагмент финансового плана "Лизинг-твист" представлен на рис.10.

Как видно, на 1 октября ООО "Лизинг-твист" располагает денежными средствами в размере 136,6 тыс. руб. Далее, на 2 и 3 октября - выходные - никаких операций не запланировано. 4 октября досрочно поступили лизинговые платежи в размере 9,4 тыс. руб., которые были запланированы на 5 октября. 5 октября также поступили запланированные лизинговые платежи в размере 300 тыс. руб.

Рис. 10. Фрагмент финансового плана ООО "Лизинг-твист"

Также на 5 октября были запланированы расходы по гашению кредита и расходы по офису (канцтовары, кофе, чай) и т. д. до конца месяца.

Значение внутрифирменного финансового планирования состоит в следующем:

- - намеченные стратегические цели предприятия преломляют в форме финансово-экономических показателей; - финансовые планы устанавливают стандарты для поступления финансовой информации в форме финансовых планов и отчетов об их исполнении; - финансовые планы определяют приемлемые границы финансовых ресурсов, необходимых для реализации оперативных и долгосрочных планов предприятия; - оперативные финансовые планы предоставляют полезную информацию для разработки и корректировки общефирменной финансовой стратегии; - в долгосрочных финансовых планах предусматривают финансовые ресурсы, необходимые для финансирования реальных инвестиционных проектов, обеспечивающих будущее развитие предприятия.

Далее рассмотрим систему бюджетирования на предприятии.

В самом общем виде назначение бюджетирования в компании ООО "Лизинг-твист" заключается в том, что это основа:

- - планирования и принятия управленческих решений в компании; - оценки всех аспектов финансовой состоятельности компании; - укрепления финансовой дисциплины и подчинения интересов отдельных структурных подразделений интересам компании в целом и собственникам ее капитала.

В процессе бюджетирования обеспечивается текущий контроль за решениями и процедурами по обеспечению достижения заданных финансовых показателей в результате:

- - образования, распределения и использования хозяйственных средств организации на всех стадиях ее создания, деятельности, реорганизации и ликвидации; - формирования и изменения стоимостных оценок и пропорций активов и пассивов.

В ООО "Лизинг-твист" составляют два бюджета:

- 1) бюджет доходов и расходов; 2) бюджет денежных средств.

Основная задача Бюджета доходов и расходов - отразить ожидаемые финансовые результаты в каждом временном периоде и в целом по лизинговому проекту.

Основная задача Бюджета денежных средств - характеризовать достаточность денежных средств в любом временном периоде для реализации лизингового проекта.

Фактически два бюджета представляют собой два ракурса рассмотрения одного и того же лизингового проекта.

Бюджеты составляются на год и с разбивкой по месяцам.

Рассмотрим сущность этих бюджетов более подробно.

Бюджет доходов и расходов организации представляет собой таблицу, в которой в активе отражаются доходы и поступления средств при любой форме расчетов, а в пассиве - все расходы и отчисления.

Цель планирования - определение возможных объемов финансовых ресурсов, капитала и резервов на основе прогнозирования величины финансовых показателей.

Задачами планирования являются:

- - определение плановых объемов необходимых денежных фондов и направлений их расходования; - установление финансовых отношений с бюджетом, банком, страховыми организациями и другими хозяйствующими субъектами; - выявление путей наиболее рационального вложения капитала и его эффективного использования; - осуществление контроля за использованием и расходованием денежных средств и другие.

Состав показателей по каждому разделу плана может быть разным - укрупненным или детальным, в зависимости от назначения этого документа.

Лизинговые платежи представляют собой в концентрированном виде всю финансовую часть лизингового проекта. Именно они определяют для лизингодателя как возможность погашения понесенных затрат, так и возможность получения прибыли по сделке.

Доходы, как правило, не превышают расходы в некоторые периоды времени. Прогноз денежных потоков и выявит эти условия. Проводя планируемый уровень лизинговых платежей и затрат в тот или иной период, прогноз подчеркивает необходимость и время дополнительного финансирования и определяет пиковые требования к рабочему капиталу. Администрация решает, как это дополнительное финансирование должно быть получено и в какие сроки и как будет осуществлен возврат средств.

Когда денежный поток сформирован, необходимо обсудить противоречия между денежными потребностями и их возможным удовлетворением в критические точки, например при низком накоплении средств и при предполагаемых снижениях лизинговых платежей.

Бюджет доходов и расходов утверждается руководителем предприятия и служит ориентиром при принятии обоснованных решений в области финансовой деятельности.

Таким образом, бюджет доходов и расходов позволяет оптимизировать деятельность фирмы по достижению поставленных целей. Основной критерий оптимизации - эффективность использования финансовых и людских ресурсов, а также легальная минимизация налогообложения.

Бюджет денежных средств отражает движение наличных и безналичных денежных средств по организации на определенный период. С его помощью обеспечивается оперативное использование денежных средств на текущие операции.

Денежные средства поступают на счет или в кассу предприятия в результате поступления лизинговых платежей. Часть полученных средств, а иногда и всю выручку, предприятие должно потратить на оплату своих текущих расходов, уплату налогов, приобретение оборудования и т. д. Все это было бы не так сложно, если бы денежные поступления и платежи были регулярными и одинаковыми по величине, но, к сожалению, без тщательного планирования этого добиться невозможно. В любой момент времени может возникнуть ситуация, когда у предприятия окажется недостаточно имеющихся в его распоряжении относительно свободных денежных средств для оплаты текущих расходов. В этом случае говорят, что предприятие испытывает денежные затруднения. Если подсчитать денежные средства с учетом всех подлежащих к оплате счетов, то в этот момент баланс может оказаться отрицательным.

Многие предприятия с большими потенциальными возможностями стали банкротами из-за проблем с денежными средствами. В таких случаях прибыль предприятия часто бывает связанной в товарных запасах или дебиторской задолженности (т. е. в так называемых текущих активах или оборотных средствах), поэтому владельцам приходится быстро распродавать свои складские запасы, часто с убытком для себя, для получения денежных средств, необходимых для покрытия текущих расходов предприятия. Именно поэтому важно контролировать движение денежных средств для обеспечения успешной хозяйственной деятельности предприятия.

В бюджете денежных средств ООО "Лизинг-твист" определяет когда, сколько и из каких источников получит деньги в кассу или на расчетный счет. Эта таблица также определяет, когда и сколько будет уплачено денег поставщикам, заработной платы персоналу, процентов кредиторам, налогов и т. д.

Основные этапы разработки бюджета денежных средств в ООО "Лизинг-твист":

Этап 1. Определение интервалов планирования с дефицитом денежных средств. Проверяется план движения денежных средств на финансовую реализуемость, т. е. выявляются периоды времени с отрицательными и близкими к нулю значениями остатков денежных средств на конец периода.

Выявление периодов с дефицитом денежных средств включает следующие шаги:

- 1. Подготовка исходной информации. Сбор данных. 2. На основе данных рассчитываются следующие величины:

- - остаток денежных средств на начало планового периода; - суммарные поступления по рассматриваемым интервалам планирования; - суммарные платежи по рассматриваемым интервалам планирования; - "сальдо", т. е. разница между поступлениями и платежами.

Если план движения денежных средств финансово реализуем, то переходим на Этап 4 - Утверждения плана.

Этап 2. Если выявлены периоды с отрицательными остатками денежных средств (дефицит), то план финансово нереализуем, и необходимо его корректировать.

Возможны следующие способы корректировки плана:

- - за счет увеличения поступлений; - за счет снижения платежей; - за счет перенесения части поступлений на более ранние сроки; - за счет перенесения части платежей на более поздние сроки; - за счет увеличения остатка денежных средств на начало периода; - за счет взятия кредитов.

Рассматриваются способы корректировки:

- 2.1. Увеличения поступлений за счет:

- - роста количества заключенных лизинговых договоров; - за счет увеличения цены лизинговых услуг.

- - снижения постоянных издержек; - более рационального управления издержками.

- - перехода на другую форму оплаты лизинговых платежей; - сокращения времени оборота денежных средств; - ускорения сроков реализации проектов развития, приносящих прирост поступлений и др.

- - перехода на другую форму оплаты лизинговых платежей; - замедления или сдвига во времени сроков реализации проектов развития и др.

- - увеличения уставного капитала; - реализации высоко ликвидных активов и т. д.

На каждом этапе технологии происходит выработка новых вариантов плана движения денежных средств. При этом идет два процесса:

- - последовательное улучшение плана; - параллельное создание нескольких вариантов плана при помощи разных технологий.

Далее все планы снова попадают на Этап 1 проверки финансовой реализуемости.

Этап 3. В результате проведения этапов 1-2 возникает несколько вариантов плана движения денежных средств, из которых выбирается окончательный.

Этап 4. Утверждение бюджета денежных средств руководителем.

Таким образом, бюджет денежных средств показывает, когда именно и в каком объеме ожидаются денежные поступления, а также когда и в каком объеме предприятие должно оплачивать свои расходы. С помощью бюджета денежных средств предприниматель может оценить объем имеющихся в его распоряжении денежных средств в любой момент времени и определить потребность в кредитах для пополнения своих оборотных средств. Бюджет денежных средств необходим любому предприятию, ориентированному на долгосрочную перспективу. Прогноз движения денежных средств содержит информацию, необходимую для планирования будущей коммерческой деятельности, изложенную в понятной и доступной форме.

Фрагмент бюджета денежных средств ООО "Лизинг-твист" представлен в таблице 4. Бюджет доходов и расходов ООО "Лизинг-твист" представлен в таблице 5. Необходимо отметить, что реальные данные компании были изменены, т. к. это является коммерческой тайной.

Таблица 4. Бюджет денежных средств ООО "Лизинг-твист"

|

110030 |

(рубль) | |||||||||||

|

2005 |

2006 | |||||||||||

|

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

Август | |

|

Поступления денежных средств: |

1328750 |

1028750 |

3110750 |

2261594 |

507046 |

1903273 |

564040 |

3107252 |

1750912 |

2357800 |

823765 |

954651 |

|

1. Лизинговые платежи |

728750 |

728750 |

728750 |

1011594 |

507046 |

848273 |

564040 |

1807252 |

750912 |

746800 |

823765 |

954651 |

|

2. Получение кредитов |

0 |

0 |

1600000 |

900000 |

0 |

1055000 |

0 |

1300000 |

1000000 |

1611000 |

0 |

0 |

|

3. Получение займов |

600000 |

300000 |

780000 |

350000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

4. Прочие доходы |

0 |

0 |

2000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Расход денежных средств: |

1435668 |

1023368 |

2991724 |

2313762 |

514211 |

1720830 |

668471 |

3252383 |

1646024 |

2394794 |

737150 |

1063980 |

|

1. Гашение кредитов |

0 |

0 |

0 |

0 |

264417 |

230000 |

318000 |

751083 |

445000 |

656000 |

470000 |

215000 |

|

2. Гашение займов |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

662500 |

|

3. % по кредитам |

0 |

0 |

0 |

22800 |

27546 |

41723 |

45016 |

43773 |

49903 |

68941 |

70663 |

66722 |

|

4. % по займам |

0 |

0 |

0 |

50350 |

18253 |

0 |

35326 |

34054 |

34054 |

17662 |

18251 |

15353 |

|

5. Оплата оборудования |

1434733 |

1013531 |

2973042 |

2016830 |

193368 |

1331937 |

187850 |

2310269 |

1040000 |

1556800 |

0 |

0 |

|

6. Налоги |

0 |

0 |

6930 |

0 |

0 |

0 |

60115 |

42500 |

0 |

0 |

0 |

0 |

|

7. Содержание офиса |

935 |

9837 |

11752 |

28782 |

10627 |

117169 |

22164 |

70704 |

77067 |

95391 |

178236 |

104405 |

|

8. Прочие расходы |

195000 | |||||||||||

|

Остаток денежных средств: |

3112 |

8494 |

127520 |

75352 |

68186 |

250630 |

146199 |

1068 |

105956 |

68961 |

155576 |

46247 |

Таблица 5. Бюджет доходов и расходов ООО "Лизинг-твист" на сентябрь 2006г.

|

Наименование статей бюджета |

План, тыс. руб. |

Факт, тыс. руб. |

Исполнение, % |

|

Доходы | |||

|

Кредит |

217,4 |

217,4 |

100,0 |

|

Лизинговые платежи |

890,6 |

890,6 |

100,0 |

|

ВСЕГО доходы |

1 108,0 |

1 108,0 |

100,0 |

|

Расходы | |||

|

1. Расходы по лизингу | |||

|

Гашение кредитов, займов |

490,5 |

490,5 |

100,0 |

|

Проценты по кредитам |

78,0 |

78,0 |

100,0 |

|

Расчеты с поставщиками |

217,4 |

217,4 |

100,0 |

|

НДС |

37,5 |

37,5 | |

|

Итого расходы по лизингу |

823,4 |

823,4 |

100,0 |

|

2. Расходы по офису | |||

|

Заработная плата |

120,0 |

120,0 |

100,0 |

|

Налоги на зарплату |

46,8 |

46,8 |

100,0 |

|

Транспортные расходы |

57,0 |

55,0 |

96,5 |

|

Услуги связи |

7,6 |

6,5 |

85,5 |

|

Накладные расходы |

21,0 |

20,3 |

96,7 |

|

Реклама |

15,0 |

15,0 |

100,0 |

|

Услуги банков |

1,5 |

1,5 |

100,0 |

|

Прочие расходы |

5,0 |

3,0 |

60,0 |

|

Итого расходы по офису |

273,9 |

268,1 |

97,9 |

|

ВСЕГО расходы |

1 097,3 |

1 091,5 |

99,5 |

|

Прибыль |

10,7 |

16,5 |

154,2 |

Похожие статьи

-

Сущность, роль и задачи финансового планирования Финансовое планирование представляет собой процесс разработки системы финансовых планов и показателей по...

-

Краткая характеристика деятельности предприятия Лизинговая компания "Лизинг-твист" была учреждена в январе 2004 года группой профессионалов. Все...

-

Принципы финансового планирования определяют характер и содержание этого вида управленческой деятельности на предприятии. Общепризнанными являются...

-

Произошедшие в последние годы структурные, имущественные и правовые изменения в отечественной промышленности неизбежно вызывают необходимость...

-

Планирование является важнейшей функцией управления, связанной с предвидением целей фирмы, результатов ее деятельности, путей и ресурсов, необходимых для...

-

На наш взгляд, одна из главных проблем, стоящих перед любым предприятием - это правильное планирование денежных потоков. Рентабельные предприятия терпят...

-

Финансовый анализ является прерогативой высшего звена управленческих структур предприятия, способных влиять на формирование финансовых ресурсов и на...

-

В практике финансового планирования применяют следующие методы: экономического анализа, коэффициентный, нормативный, балансовый, дисконтированных...

-

Целью данной главы является разработка механизма совершенствования организации финансового планирования на предприятии с учетом взаимосвязи с другими...

-

Механизм разработки бюджета АО "БТА Банк" Финансовый план является неотъемлемой частью бизнес планирования предприятия. Он призван обобщить материалы,...

-

Автоматизация имеет большое значение для процесса финансового планирования. Управляющим и экономистам компаний, формирующим финансовые планы и отвечающим...

-

Для изучения практики финансового планирования было выбрано предприятие -- ООО "Бриз ПП",-- основными видами деятельности которого являются изготовление...

-

Для более точного формирования БДДС на краткосрочный период следует разработать методику формирования бюджета на основе утвержденных заявок и договоров....

-

Для постановки бюджетирования необходимо создать проектную группу, которая бы состояла из сотрудников Планово-Экономического управления. Проектная группа...

-

В современных условиях повышается самостоятельность предприятий в принятии и реализации управленческих решений, их экономическая и юридическая...

-

Финансовый планирование прогнозирование В условиях рыночных отношений, когда в полной мере реализуются принципы самостоятельности и ответственности...

-

Рассмотренная в разделе 3.1 модель определения возможности банкротства применима, прежде всего, для крупных компаний, которых не так уж много в...

-

Процесс финансового планирования - Финансовое планирование на предприятии на примере ООО "ЛУКОЙЛ"

Процесс финансового планирования Процесс начинается с анализа сложившегося на последнюю отчетную дату финансового состояния предприятия. Основное...

-

Для анализа финансового состояния ООО "Хлебсервис" будем использовать данные из финансовой отчетности: 1) отчет о прибылях и убытках (приложение 1); 2)...

-

Бюджет предприятия всегда разрабатывается на определенный временной интервал, который называется бюджетным периодом. Правильный выбор продолжительности...

-

Основные методы финансового анализа, их связь с бюджетом Впервые интерес к финансовому анализу возник в России в 1994 году, когда с одной стороны, стал...

-

В течение последних лет наблюдается существенный рост промышленного производства, роста экономики в целом и подъема его на определенный уровень,...

-

Важным принципом организации финансов предприятий является сочетание финансового планирования и коммерческого расчета. Финансовый план - основной...

-

Проблемы финансового планирования ООО "Бриз ПП" можно условно разделить на две группы: 1. Проблемы эффективности и точности. 2. Организационные проблемы,...

-

Виды планирования - Финансовое планирование и прогнозирование

На основе имеющихся знаний об особенностях можно осуществить классификацию финансового планирования на Перспективное (стратегическое), текущее (годовое),...

-

В условиях значительной самостоятельности хозяйствующих субъектов в осуществлении своей производственно-финансовой деятельности особую важность...

-

Понятие и сущность финансового прогнозирования и планирования Достаточно подробно рассмотрены, сущность финансового планирования прогнозирования и...

-

Необходимость и содержание финансового планирования и бюджетирования В условиях перехода от административной к рыночной экономике процесс планирования...

-

Основным источником анализа финансового состояния предприятия является баланс. Он характеризует состояние собственности предприятия, использование...

-

Заключение - Совершенствования системы планирования на примере предприятия ООО "Хлебсервис"

Жизнедеятельность фирмы невозможна без планирования, "слепое" стремление к получению прибыли приведет к быстрому краху. При создании любого предприятия...

-

Этапы и принципы финансового планирования - Финансовое планирование и прогнозирование

Процесс финансового планирования состоит из нескольких этапов: На первом этапе происходит анализ финансовых показателей за предыдущий период. Для этого...

-

Структура финансовой системы Франции - Финансовая система Франции

В отличие от США и Германии Франция является унитарным государством и ее бюджетная система включает только два звена: - государственный бюджет - местные...

-

Планирование денежных потоков охватывает три основных его вида: Стратегическое планирование, в процессе которого прогноз движения денежных потоков...

-

Существование фирмы на рынке нереально без управления денежными потоками. Поэтому важно в совершенстве овладеть приемами планирования и управления...

-

Финансовый результат деятельности ООО "Хлебсервис" в конечном итоге характеризуется показателями прибыли (убытка). Известно, что без получения прибыли...

-

Организационная характеристика ОАО "Грачевскрайгаз" ОАО "Грачевский райгаз" зарегистрировано Постановлением Главы администрации Грачевского района...

-

Экономическая характеристика ТОО "Жулдыз" ТОО "Жулдыз" было зарегистрировано в городе Алматы в 2001 году, по адресу проспект Сейфуллина, 392/7. Основным...

-

Для определения эффективности работы предприятия необходимо провести анализ его экономических показателей. Исходные данные для анализа отражены в балансе...

-

Рост предприятия напрямую связан с внешним финансированием. Эту взаимосвязь выражают с помощью специальных коэффициентов - внутреннего роста, устойчивого...

-

Совершенствование и развитие системы учета коммерческой организации Совершенствование оценки эффективности системы управленческого учета должно...

Анализ системы финансового планирования и бюджетирования - Анализ и совершенствование системы финансового планирования в лизинговой компании ООО "Лизинг-твист"