Основы анализа финансового состояния предприятия, Понятие, значение и методы анализа финансового состояния - Пути улучшения финансового состояния строительной компании на примере ООО "Сберэнерго"

Понятие, значение и методы анализа финансового состояния

Ключевой задачей хозяйственной деятельности является принятие стратегических управленческих решений. Экономический анализ занимает особое промежуточное место между математическим моделированием (для прогнозирования прибыли и затрат) и принятием решений. Рыночные условия диктуют основные направления анализа экономической эффективности предприятия.

Анализ финансового состояния предприятия напрямую связан с оценкой затрат, которые оно несет. Система управления затратами [cost systems] выполняют следующие задачи: 1) относят издержи на готовую продукцию таким образом, чтобы их можно было различить между стоимостью основного продукта и стоимостью запаса; 2) обеспечивают обратную связь, позволяющую менеджерам и экономистам оценить эффективность экономической деятельности; 3) оценивают затраты путем дифференцированного подхода (по затратам, операциям, клиентам и проч.)

Также финансовая отчетность важна для внешних стейкхолдеров (лиц, принимающих стратегически важные решения), которыми являются инвесторы, крупные заказчики, кредиторы и другие.

Менеджерам необходима информация о финансовой отчетности для разработки продуктов, отвечающих нуждам потребителей, и приносящим доход; для принятия стратегически важных решений по инвестициям; для выбора наиболее подходящего поставщика и др. Ранее менеджеры были вынуждены выбирать единственную систему калькулирования, которой было достаточно в существовавших условиях рынка. Теперь это не приемлимо.

Компания на сегодняшний день не может решить все, стоящие перед ней задачи путем использования лишь единственной системы калькулирвоания и управления затратами. Необходимо опытным путем выявить интегрированную систему, отвечающую потребностям организации.

В некоторых компаниях используются системы первого уровня, которые не отвечают даже нуждам финансовой отчетности. Это возникает из-за плохого качества отражения транзакций организации. Системы первого уровня чаще всего используются в новых организациях, а также в сегменте малого бизнеса. На сегодняшний день эти технологии морально устарели.

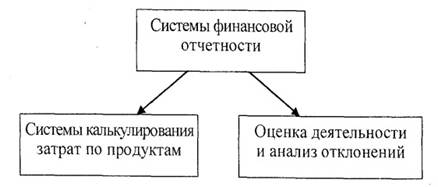

Системы второго уровня (см. рисунок 2) ориентированы на подготовку финансовой отчетности. Они используют систему счетов и распределение затрат по объектам весьма адекватно. В данном случае берется обобщенная информация, позволяющая менеджерам выявить определенные закономерности распределения расходов. Это позволяет подготовить отчет почти сразу после завершения отчетного периода. Такие отчеты удовлетворяют стандартам, утвержденным государственными органами.

Рисунок 2 Система калькулирования финансовой отчетности II уровня

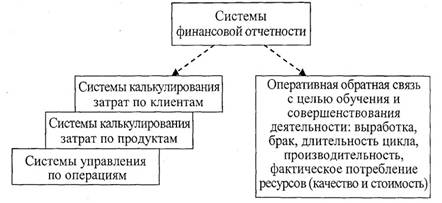

Система третьего уровня представлена специализированными автономными системами для целей управления (см. рисунок 3). Системы данного уровня включают: 1) системы второго уровня, 2) одну или несколько систем калькулирования затрат по операциям [activity-based-cost, ABC], использующие помимо данных официальной отчетности, информацию из иных источников, 3) системы оперативной обратной связи, поступающей непосредственно от клиентов.

В данной конструкции используются системы второго уровня для предоставления сведений внешним заинтересованным субъектам (внешним стейкхолдерам).

Используя мощную электронно-вычислительную технику можно легко получать информацию напрямую от клиента, синтезировать ее и интегрировать в общую систему калькулирования финансовой отчетности. Разработкой такого программного обеспечения занимаются специализированные компании.

Одной из таких систем является система управления стратегическими затратами. Она основана на оценке затрат по операциям.

Рисунок 3 Система калькулирования финансовой отчетности III уровня

Системы четвертого уровня представляют собой интегрированные системы финансовой отчетности и управления затратами (см. рисунок 4). Здесь интегрируются основные системы, разработанные на третьем уровне: система калькулирования по операциям и система обратной связи. Интеграция осуществляется при использовании систем планирования ресурсов предприятия [enterprise-resource-planning, ERP]. Они помогают объединить все основные функции бизнес-процессов: логистику, хранение, сбыт, закупки и прочие.

Данные системы представляют собой общую систему баз данных с легкой доступностью, что позволяет осуществлять доступ к хранилищу информации из любой точки земного шара. Это позволяет разрабатывать методы обучения и оптимизации, ускоряющих и упрощающих работу.

Интеграция создает новые возможности, недоступные на других уровнях. Данная система должна стать основной для компаний, осуществляющих большие объемы закупок материалов и санкционирующих расходы. Эта система представляется эффективной в строительных компаниях, так как позволяет автоматизировать процесс закупки стройматериалов, поиска заказчиков, продавцов земли. Также она позволяет отслеживать затраты и осуществляет обратную связь с внешними стейкхолдерами.

Рисунок 4 Система калькулирования финансовой отчетности IV уровня

Также некоторые авторы выделяют основные показатели финансовой устойчивости и платежеспособности предприятий и организаций:

- - Соотношение привлеченного и собственного капитала, - Коэффициент концентрации привлеченного капитала, - Коэффициент финансовой устойчивости, - Коэффициент автономии (доля собственных средств в валюте баланса), - Коэффициент маневренности собственного капитала, - Коэффициент обеспеченности собственными оборотными средствами, - Коэффициент абсолютной ликвидности, - Коэффициент быстрой ликвидности, - Коэффициент текущей ликвидности Бородина Наталия Вячеславовна, Черемисина Татьяна Николаевна Анализ финансового состояния предприятий Владимирской области // Социально-экономические явления и процессы. 2013. №3 (049). .

Таким образом, необходимо осуществлять оценку и прогнозирование затрат, калькуляцию издержек передовыми способами. Чем больше компания, тем сложнее должна быть система оценки, которая может позволить наиболее быстро сформировать финансовую отчетность, оптимизируя бизнес-процессы.

Похожие статьи

-

Сущность, значение и задачи финансового анализа гостиничного предприятия В современных условиях главная цель любого предприятия - получение максимальной...

-

Понятие, принципы и виды анализа финансового состояния предприятия Переход к рыночным отношениям вынудило хозяйствующие субъекты различных...

-

Учет затрат на производстве является не только сугубо "механической" деятельностью, но и творческой, так как бухгалтеру-экономисту требуются как широкие...

-

В условиях рыночной экономики очень высока степень конкурентной борьбы. По этой причине предприятие является условной единицей -- самым маленьким звеном...

-

На современном этапе развития экономики вопрос анализа финансового состояния предприятия с целью дальнейшего совершенствования системы управления им...

-

В условиях рыночной экономики и обостренной конкуренции в гостиничном бизнесе важное значение приобретает планирование финансовых результатов...

-

Понятие, цель и задачи оценки финансового состояния организации Финансовое состояние является комплексным понятием, которое характеризуется системой...

-

Пути повышения прибыльности и рентабельности ОАО "ГК "Космос" Важнейшим критерием оценки экономического состояния гостиничных комплексов, определяющим...

-

Введение - Пути улучшения финансового состояния строительной компании на примере ООО "Сберэнерго"

Строительство представляет собой одну из ключевых отраслей хозяйственной деятельности в РФ. Объемы, качество и темпы роста строительства коррелируют со...

-

В рамках оценки финансового состояния компании "Ваш Дом" проведем расчет показателей финансовой устойчивости и платежеспособности. Для оценки финансовой...

-

Формирование рыночных отношений потребовало разделения единого комплекса анализа хозяйственной деятельности на внутренний (управленческий) и внешний...

-

Главная цель предприятия в современных условиях - получение максимальной прибыли, что невозможно без эффективного управления капиталом. Поиски резервов...

-

Оценка финансово-хозяйственной деятельности компании - Анализ финансового состояния компании

Анализ деятельности компаний всегда занимал исследователей. Решение подобной задачи Ричард Брейли и Стюарт Майерс описали следующим образом: "Понимание...

-

Современные российские условия хозяйствования характеризуются значительным повышением рисковой составляющей в деятельности предпринимательства и наличием...

-

Управление затратами является одной из основных задач высшего менеджмента любой компании: необходимо не только корректно рассчитать себестоимость...

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

В процессе проведения исследования по проблеме оценки финансового состояния предприятия и путей его улучшения были сформулированы следующие выводы....

-

В настоящее время существует довольно много методик и методов для проведения финансово-экономического анализа. Как правило, все методики повторяют или...

-

Основы управления стоимостью компании В российскую практику управления в последние годы была внедрена одна из современных концепций менеджмента -...

-

Мероприятия по улучшению финансового состояния - Анализ финансовой деятельности предприятия

Систематическое получение прибыли и обеспечение рентабельности деятельности является необходимой целью предпринимательской деятельности любого...

-

Для постановки бюджетирования необходимо создать проектную группу, которая бы состояла из сотрудников Планово-Экономического управления. Проектная группа...

-

ЗАКЛЮЧЕНИЕ - Анализ финансового состояния компании

Анализ финансово-хозяйственной деятельности JTB показал, что в большей мере компания использует краткосрочные обязательства, однако для достижения лучших...

-

Введение - Анализ финансового состояния предприятия ОАО "Совхоз Тепличный"

В условиях рыночных отношений центр экономической деятельности перемещается к основному звену всей экономики - предприятию. Именно на этом уровне...

-

Особенностью формирования цивилизованных рыночных отношений является усиление влияния таких факторов, как жесткая конкурентная борьба, технологические...

-

Понятие, сущность и виды анализа финансово-хозяйственной деятельности предприятия Анализ весьма емкое понятие, лежащее в основе всей практической и...

-

Анализ финансовой отчетности Финансовая отчетность предприятия -- это наиболее объективный источник информации о предприятии и эффективности его...

-

Сущность этой методики заключается в классификации организаций по уровню финансового риска, то есть любая анализируемая организация может быть отнесена к...

-

Понятие финансового состояния предприятия, значение и задачи его анализа Укрепление и развитие рыночных отношений в Республике Беларусь и других странах...

-

Правовое положение ТОО "Компания Достар S" ТОО "Компания Достар S" является самостоятельным хозяйствующим субъектом с правилами юридического лица,...

-

Открытое акционерное общество "Нефтекамскшина" - крупнейшее предприятие в шинной отрасли России и СНГ. Основная деятельность - производство шин для...

-

Разработка модели по управлению инвестиционной привлекательности компании SmarTone На основании проведенных расчетов можно составить единую модель по...

-

Информационное обеспечение анализа финансового состояния организации - Анализ финансового эмитента

Основные документы, используемые для проведения анализа финансового состояния предприятия, - это документы бухгалтерской отчетности. Бухгалтерская...

-

Установление правильного финансового менеджмента в больших компаниях нашей страны обычно требует коренные перемены в системе всей организации. Во первых,...

-

Пути повышения финансовой устойчивости и платежеспособности предприятия Проведенный в рамках второй главы анализ позволяет сделать вывод о том, что в...

-

Анализ построенной модели по методу стандарт-костинг - Анализ финансового состояния компании

Методика стандарт-костинг предполагает сопоставление статей себестоимости и бюджета, при этом для точности анализа отклонений может быть использован...

-

Основные направления оздоровления финансового состояния ООО "Легион-Пак" После проведения анализа и определения причин неудовлетворительного финансового...

-

Основные виды деятельности объекта исследования курсового проекта компании "Ваш дом": - торговая, торгово-посредническая, закупочная, сбытовая,...

-

Понятие и сущность финансов При определении экономической сущности финансов логично выяснение таких важных вопросов, как период появления финансов,...

-

Обоснуем создание автоматизированной системы обработки информации (АСОИ). Целью функционирования любой автоматизированной системы обработки информации...

-

Сравнительный анализ методик финансового анализа В методике Донцовой - Никифоровой предлагается осуществлять анализ финансового состояния организации при...

Основы анализа финансового состояния предприятия, Понятие, значение и методы анализа финансового состояния - Пути улучшения финансового состояния строительной компании на примере ООО "Сберэнерго"