АНАЛИЗ ФИНАНСОВОГО ПЛАНИРОВАНИЯ И БЮДЖЕТИРОВАНИЯ НА ПРИМЕРЕ АО "БТА БАНК", Механизм разработки бюджета АО "БТА Банк" - Финансовое планирование и бюджетирование на предприятиях Республики Казахстан

Механизм разработки бюджета АО "БТА Банк"

Финансовый план является неотъемлемой частью бизнес планирования предприятия. Он призван обобщить материалы, изложенные в описательной части планирования для того чтобы представить их в стоимостном выражении. В январе 1997 года был создан объединенный "Банк ТураАлем", который возник в результате слияния таких крупных системообразующих банков как "Туранбанк" и "Алембанк Казахстан", осуществляющее свою деятельность на основании законодательства РК и Устава АО "БТА Банка" от 20 ноября 2007 года.

Банковский сектор имеет особенностью осуществления своей деятельности предоставление услуг, а не реализацию продукции как коммерческие предприятии, поэтому в этой отрасли финансовой деятельности не предусматриваются такие расходы на производство и реализацию продукции (затраты на сырье и материалы, возвратные отходы, топливо и электроэнергия на технические цели, расходы на подготовку и освоение производства, потери от брака и прочие производственные расходы) [2]. Однако, коммерческие банки несут большие затраты на заработную плату работникам, расходы по привлечению заемных средств, процентные расходы, резервы по рискам, амортизационные отчисления и износ, расходы по выплате налогов и других обязательных отчислений в бюджет, операционные и административные расходы. Все эти обязательства и доходы "БТА Банка" отражены в бухгалтерском балансе АО по состоянию на 31 декабря 2009 года.

В данном случае необходимо подготовить сразу несколько стандартных для мировой практики документов :

1. Прогноз объемов реализованных услуг.

Основная задача дать представление о той доле рынка, которую предполагается завоевать новый проект. Рекомендуется составлять такой прогноз на три года вперед с разбивкой по годам:

Первый год -- данные приводятся помесячно

Второй год -- данные приводятся поквартально

Третий год -- приводится общей суммой реализованных услуг за 12 месяцев.

2. Баланс денежных расходов и поступлений.

Главная задача -- проверить синхронность поступления и расходования денежных средств, а значит, и будущую ликвидность корпорации при реализации данного проекта. Полученная таким образом информация служит основой для определения общей стоимости всего проекта.

Баланс денежных расходов и поступлений требует тщательной проработки его при составлении, где статьи и суммы вложения средств и их поступления от реализации услуг отражаются на три года вперед.

3. Таблицу доходов и затрат.

Задача данного документа показать, как будет формироваться и изменяться прибыль, так же, на три года вперед.

Среди анализируемых показателей выделяются:

- А) доходы от оказанных услуг; Б) издержки по оказанию услуг; В) суммарная прибыль от реализации услуг; Г) общие расходы (по видам); Д) чистая прибыль (строка в) минус строка. 4. Сводный баланс активов и пассивов корпорации.

Назначение -- главным образом для специалистов коммерческих банков (например, иностранных инвесторов) или же для НБ РК в оценке тех сумм, которые намечается вложить в активы разных типов и за счет каких пассивов АО собирается финансировать создание или приобретение этих активов, рекомендуется составлять на начало и конец первого года реализации проекта.

5. График достижения безубыточности.

Это схема, показывающая влияние на прибыль, цены и себестоимости оказываемых услуг (в разбивке на условно-постоянные и условно-временные издержки).

С помощью этого графика можно найти так называемую точку безубыточности, то есть тот объем производства, при котором кривая, показывающая изменение выручки от реализации (при заданном уровне цен), пересечется с кривой, показывающей изменение себестоимости продукции. Допускается несколько вариантов такого графика, соответствующих разным уровням цен на продукцию.

Стратегия финансирования и анализ развития. В этом разделе должен излагаться план получения средств для создания или расширения корпорации. При этом необходимо ответить на вопросы:

1. Сколько требуется средств для реализации данного проекта.

Ответ на данный вопрос можно получить из предыдущего раздела бизнес-плана "Финансовый план".

2. Источники финансовых ресурсов и форма их получения.

Источниками могут служить:

- А) собственные средства; Б) кредиты банков; В) привлечение средств партнеров; Г) привлечение средств акционеров и так далее. 3. Срок ожидаемого полного возврата вложенных средств и получения инвесторами дохода на них [18].

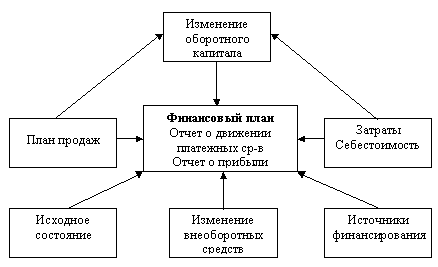

На рисунке 3 изображена схема отношений подразделений предприятия к финансовому плану, откуда наглядно видна взаимосвязь всех финансовых операций предприятия. Кроме того схема отражает изменение оборотного капитала относительно финансовых расходов и плана продаж.

При построении финансовых планов, в первую очередь краткосрочных финансовых планов, требуется раздельное планирование денежных средств и бартера. Это необходимо делать при построении отчета о движении платежных средств и отчета о прибыли.

Деньги являются универсальным платежным средством, которое можно направить на любые цели, бартер же, как правило, жестко завязан на конкретные поставки, возможность манипулирования им значительно меньше.

Рисунок 3. Схема подготовки информации для построения финансового плана.

Рекомендуется включить в бизнес-план специальные расчеты, дающие возможность определить срок окупаемости вложений. количественная ведомость, свод доходов и расходов, подготовленный и принятый на определенный период, содержащий сведения о политике, проводимой в течение этого периода для достижения конкретной цели. Смета может включать доходы, расходы и вложения капитала [19].

Общая контрольная смета (бюджет) -- это итог детализированных функциональных смет, объединенных в общую смету. Число функциональных смет различно у разных компаний в зависимости от их размера, вида продукции или услуг, методов производства и маркетинга, компетентности и структуры менеджмента.

Смета имеет двойное назначение. Во-первых, это план действий, выраженный в денежных или количественных показателях, направленный на сокращение используемых ресурсов. Во-вторых, это инструмент для руководства и контроля за специализированными видами деятельности, выработки операционных стандартов для оценки и анализа фактического исполнения, определения ответственности за действия, определения приоритетов, обнаружения отклонений от стандартов в целях принятия немедленных мер по их устранению.

Составление сметы имеет три первичные цели:

Планирование и прогнозирование, включая формулирование политики;

Координация деятельности внутри компании;

Контроль за выполнением и оценка исполнения [20].

Похожие статьи

-

Основным источником анализа финансового состояния предприятия является баланс. Он характеризует состояние собственности предприятия, использование...

-

В течение последних лет наблюдается существенный рост промышленного производства, роста экономики в целом и подъема его на определенный уровень,...

-

Существует множество факторов, прямо воздействующих на норму прибыли, наиболее важными из которых являются ожидание держателей акций, отдача инвестиций,...

-

В современных условиях функционирования различных моделей и форм финансового планирования и бюджетирования в мировой практике наибольший интерес для...

-

Для успешной постановки бюджетирования необходимо учитывать ряд моментов. Во-первых, следует помнить, что бюджетирование является частью системы...

-

Необходимость и содержание финансового планирования и бюджетирования В условиях перехода от административной к рыночной экономике процесс планирования...

-

Для постановки бюджетирования необходимо создать проектную группу, которая бы состояла из сотрудников Планово-Экономического управления. Проектная группа...

-

ЗАКЛЮЧЕНИЕ - Финансовое планирование и бюджетирование на предприятиях Республики Казахстан

Жизнедеятельность фирмы невозможна без планирования, "слепое" стремление к получению прибыли приведет к быстрому краху. При создание любого предприятия...

-

ВВЕДЕНИЕ - Финансовое планирование и бюджетирование на предприятиях Республики Казахстан

В условиях рыночной экономики, самостоятельности предприятий, их ответственности за результаты деятельности возникает объективная необходимость...

-

Пути повышения прибыльности и рентабельности ОАО "ГК "Космос" Важнейшим критерием оценки экономического состояния гостиничных комплексов, определяющим...

-

Стратегия финансового планирования - Финансовое планирование на предприятии на примере ООО "ЛУКОЙЛ"

Финансирование фирмы - основополагающий элемент для достижения успеха в деле. Каждая фирма должна планироваться с четким и ясным пониманием того, какие...

-

Введение - Финансовое планирование на предприятии на примере ООО "ЛУКОЙЛ"

В данный период времени, в сложившихся условиях рыночной экономики эффективность производственной и финансовой деятельности выражается с помощью...

-

Финансовый планирование прогнозирование В условиях рыночных отношений, когда в полной мере реализуются принципы самостоятельности и ответственности...

-

Проблемы планирования и бюджетирования на корпорациях в Республике Казахстан При постановке бюджетирования в компании необходимо обратить внимание на...

-

Для более точного формирования БДДС на краткосрочный период следует разработать методику формирования бюджета на основе утвержденных заявок и договоров....

-

Произошедшие в последние годы структурные, имущественные и правовые изменения в отечественной промышленности неизбежно вызывают необходимость...

-

Понятие, сущность и виды прибыли Прибыль рентабельность предприятие услуга Экономический потенциал, которым располагает предприятие, используется им для...

-

Бюджетирование в системе планов предприятия В системе планов предприятия существуют бюджеты долгосрочные и краткосрочные (текущие), как мы уже упоминали....

-

Основные методы финансового анализа, их связь с бюджетом Впервые интерес к финансовому анализу возник в России в 1994 году, когда с одной стороны, стал...

-

В условиях рыночной экономики и обостренной конкуренции в гостиничном бизнесе важное значение приобретает планирование финансовых результатов...

-

Цели, задачи и функции финансового планирования Финансовый план предприятия - это документ, в котором отражаютсяпоступившие и израсходованные денежные...

-

В практике финансового планирования применяют следующие методы: экономического анализа, коэффициентный, нормативный, балансовый, дисконтированных...

-

В современных условиях повышается самостоятельность предприятий в принятии и реализации управленческих решений, их экономическая и юридическая...

-

Прибыль от реализации товарной продукции в общем случае находится под воздействием таких факторов, как изменение: объема реализации; структуры продукции;...

-

Финансовый анализ является прерогативой высшего звена управленческих структур предприятия, способных влиять на формирование финансовых ресурсов и на...

-

Диагностика финансового состояния предприятия Управление предприятием в условиях кризиса (общий кризис экономики или кризис отдельной отрасли и...

-

Задачи, содержание и особенности разработки финансового плана предприятия - Антикризис

Важнейшим элементом обеспечения устойчивой производственной деятельности является система финансового планирования, которая состоит из систем бюджетного...

-

Механизм воздействия финансов на хозяйство, на его экономическую эффективность находится не в самом производстве, а в распределительных денежных...

-

Проблемы финансового состояния предприятий и направления их решения - Анализ финансового состояния

В настоящее время финансы многих белорусских предприятий находятся в кризисном состоянии, о чем свидетельствует: - значительный недостаток денежных...

-

Рассмотренная в разделе 3.1 модель определения возможности банкротства применима, прежде всего, для крупных компаний, которых не так уж много в...

-

Функции и роль коммерческого банка - Финансовое планирование

При осуществлении своей деятельности коммерческий банк выполняет различные функции. Первая функция коммерческих банков это, посредничество в кредите,...

-

В условиях рыночной экономики очень высока степень конкурентной борьбы. По этой причине предприятие является условной единицей -- самым маленьким звеном...

-

Коммерческая деятельность - широкое и сложное понятие, которое за-ключает в себе комплекс приемов и методов, обеспечивающих максималь-ную выгодность...

-

Целью данной главы является разработка механизма совершенствования организации финансового планирования на предприятии с учетом взаимосвязи с другими...

-

Выводы и предложения, Выводы - Финансовое планирование на предприятии на примере ООО "ЛУКОЙЛ"

Выводы В результате проведения анализа финансовых итогов деятельности организации по новейшим методикам, взятым из специализированных литературных...

-

Сущность, значение и задачи финансового анализа гостиничного предприятия В современных условиях главная цель любого предприятия - получение максимальной...

-

Процесс финансового планирования - Финансовое планирование на предприятии на примере ООО "ЛУКОЙЛ"

Процесс финансового планирования Процесс начинается с анализа сложившегося на последнюю отчетную дату финансового состояния предприятия. Основное...

-

Прежде чем определить влияние налогообложения на финансовые результаты организации необходимо дать понятие и содержание формирования финансовых...

-

Для анализа финансового состояния ООО "Хлебсервис" будем использовать данные из финансовой отчетности: 1) отчет о прибылях и убытках (приложение 1); 2)...

-

Основные задачи анализа финансового положения предприятия: - определение меры влияния объективных и субъективных факторов на финансовые результаты...

АНАЛИЗ ФИНАНСОВОГО ПЛАНИРОВАНИЯ И БЮДЖЕТИРОВАНИЯ НА ПРИМЕРЕ АО "БТА БАНК", Механизм разработки бюджета АО "БТА Банк" - Финансовое планирование и бюджетирование на предприятиях Республики Казахстан