Оценка эффективности деятельности предприятия - Деятельность ОАО "Мегафон"

Эффективность деятельности предприятия в целом является результатом эффективного хозяйствования по всем направлениям, видам, этапам, формам этой деятельности. Она выражается целой системой относительных показателей, точный перечень которых составить достаточно сложно и трудоемко. Можно выделить следующие группы показателей:

- 1) показатели рентабельности; 2) показатели деловой активности:

Показатели оборачиваемости;

Показатели отдачи.

Для расчета показателей эффективности деятельности организации используем таблицу 9.1 с исходными данными.

Таблица 9.1 - Исходные данные

|

Показатель |

2013 год, Млн. руб. |

2014 год, Млн. руб. |

|

Прибыль от продаж |

89038 |

86844 |

|

Себестоимость продаж |

135424 |

154878 |

|

Выручка |

273576 |

288625 |

|

Среднегодовая стоимость основных производственных фондов |

191880 |

183440 |

|

Чистая прибыль |

58475 |

35535 |

|

Средняя величина активов |

417032,5 |

452816 |

|

Средняя величина оборотных активов |

72325 |

94758,5 |

|

Средняя величина запасов |

1699 |

1581 |

Результаты расчета показателей рентабельности за 2013-2014 гг. представлены в таблице 9.2.

Таблица 9.2 - Показатели эффективности деятельности организации

|

Показатели |

Расчет |

За 2013 год |

За 2014 год |

|

Рентабельности, руб./руб. | |||

|

Рентабельность продукции по производственной себестоимости |

Рпр-ции = Прибыль от продаж/Себестоимость |

0,657 |

0,561 |

|

Рентабельность продаж |

Рпродаж = Прибыль от продаж/Выручка (нетто) |

0,325 |

0,301 |

|

Рентабельность основных средств |

Рос = Прибыль от продаж/Среднегодовая величина ОС |

0,464 |

0,473 |

|

Рентабельность продаж (по чистой прибыли) |

Рпродаж (ч. п.) = Чистая прибыль/Выручка (нетто) |

0,214 |

0,123 |

|

Рентабельность активов |

Рактивов = Чистая прибыль/Средняя величина активов |

0,140 |

0,078 |

Также выполним расчет показателей отдачи и оборачиваемости, представив результаты расчета в таблице 9.3.

Таблица 9.3 - Показатели эффективности деятельности организации

|

Показатели |

Расчет |

За прошлый период |

За отчетный период |

Абсолютное изменение |

|

Отдачи, руб./руб. | ||||

|

Фондоотдача |

Фотд = Выручка (нетто)/Среднегодовая величина ОС |

1,426 |

1,573 |

0,147 |

|

Оборачиваемости | ||||

|

Коэффициент оборачиваемости оборотных активов, оборотов |

Коб. ОА = Выручка (нетто)/Средняя величина ОА |

3,783 |

3,046 |

-0,737 |

|

Коэффициент оборачиваемости запасов, оборотов |

Коб. запасов = Полная себестоимость/Средняя величина запасов |

79,70 |

97,96 |

18,26 |

|

Продолжительность одного оборота оборотных активов, дней |

Прод-ть 1 об. ОА = 360/Коб. ОА |

95,16 |

118,19 |

23,03 |

|

Продолжительность одного оборота запасов, дней |

Прод-ть 1 об. запасов = 360/Коб. запасов |

3,78 |

3,05 |

-0,73 |

Рентабельность - это прибыльность, доходность, выгодность. Она показывает на сколько рационально и грамотно использует предприятие в своей деятельности закрепленные за ними производственные фонды. Она характеризует уровень отдачи всех средств в производстве и степени использования материальных, трудовых и финансовых ресурсов, основных и оборотных фондов. На основании данных таблицы 8.2, можно сделать вывод, что в 2013 и в 2014 гг. рентабельность продаж составила 0,325 и 0,301 соответственно, а рентабельность продаж по чистой прибыли 0,214 и 0,123 соответственно, т. е. это показывает долю прибыли на 1 рубль. Рентабельность основных средств составила в 2013 году - 0,464, в 2014 году - 0,473. Рентабельность активов - способность активов порождать прибыль, составила в 2013 году - 0,140, в 2014 году - 0,078.

Фондоотдача характеризует выпуск продукции на единицу стоимости производственных средств. Ее величина увеличилась в 2014 году по сравнению с 2013 годом на 0,147. Это связано с увеличением величины выручки. Коэффициент оборачиваемости снизился на 0,737, а запасов увеличился на 18,26.

Таблица 9.4

|

Показатель |

За 2013 год |

За 2014 год |

Абсолютное изменение |

|

Прибыль от продаж (Пр) |

89038 |

86844 |

-2194 |

|

Выручка от реализации продукции (В) |

2735769 |

288625 |

15049 |

|

Среднегодовая стоимость основных средств (Осн. ср.) |

191880 |

183440 |

-8440 |

|

Рентабельность основных средств (Росн. ср.) |

0,464 |

0,473 |

0,009 |

|

Рентабельность продаж(Рпр.) |

0,325 |

0,301 |

-0,024 |

|

Коэффициент оборачиваемости основных средств (Коб. осн. ср.) |

1,426 |

1,573 |

0,147 |

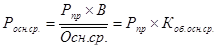

Таким образом, рентабельность основных средств увеличилась на 0,009%. Определим в какой степени на ее увеличение повлияли рентабельность продаж и коэффициент оборачиваемости основных средств. Для расчета будем использовать формулу:

.

Используем метод абсолютных разниц.

1) Изменение рентабельности основных средств за счет уменьшения рентабельности продаж:

.

За счет уменьшения рентабельности продаж на 0,024% рентабельность основных средств уменьшилась на 0,034%.

2) Изменение рентабельности основных средств за счет увеличения коэффициента оборачиваемости основных средств:

.

За счет увеличения коэффициента оборачиваемости на 0,147% рентабельность основных средств возросла на 0,044%.

Общее изменение составило:

.

Наибольшее влияние на изменение рентабельности основных средств оказало увеличение коэффициента оборачиваемости основных средств.

Похожие статьи

-

Таблица 1.1 Ключевые абсолютные показатели Показатель Предыдущий год Отчетный год Валюта баланса, тыс. руб. 81 548 048 82 636 138 Численность работающих,...

-

Коэффициенты оборачиваемости (деловой активности) характеризуют интенсивность использования имеющихся у компании ресурсов. Коэффициент оборачиваемости...

-

Обзор результатов деятельности организации ОАО "Мостоотряд-99" начинается с оценки финансовых результатов за 2011-2012 г. г. Таблица 2.6.1 Основные...

-

Оценка эффективности управления денежными потоками предприятии производится на основе данных анализа движения денежных средств составленного прямым...

-

Факторный анализ прибыли от продаж Прибыль отчетного периода отражает общий финансовый результат производственно-хозяйственной деятельности фирмы с...

-

Для анализа наличия собственных оборотных средств ООО Московская швейная фабрика "Леди" составим таблицу 2.1 на основании данных баланса (приложение 5)....

-

Руководители каждой коммерческой организации стремятся достичь высоких финансовых результатов и эффективности деятельности предприятия. Для достижения...

-

Необходимым условием успешной работы предприятия является наличие собственных оборотных средств, которые могут быть использованы для приобретения...

-

Оценка деловой активности - Анализ финансового состояния предприятия

Коэффициенты рентабельности характеризуют прибыльность основной деятельности ООО "Агломерат-Пром". Коэффициент рентабельности продаж характеризует,...

-

В 2009 г. В России и во всем мире начался кризис, по оценкам экономистов он продолжается и в 2011 году. В ООО "Бетран-2" наблюдается снижение показателя...

-

Применение бюджетирования дает эффект независимо от того, планирует фирма значительно увеличить финансовые показатели или нет. Самое главное,...

-

Прогнозирование бухгалтерского отчета о прибылях и убытках - одна из форм отражения финансового состояния предприятия. Разработаем прогнозный отчет за...

-

Показатели эффективности оборотных средств - Анализ финансово-хозяйственной деятельности предприятия

Улучшение использования оборотного капитала с развитием предпринимательства приобретает все более актуальное значение, так как высвобождаемые при этом...

-

Динамику основных технико-экономических показателей за последний период существования фирмы можно представить в виде таблицы (Приложение 3). Как мы...

-

В Таблице 2 приведены основные финансовые результаты деятельности "Рубцовский хлебокомбинат" за рассматриваемый период и аналогичный период прошлого...

-

Для целей оценки эффективности финансового менеджмента в управления деятельностью предприятием наука и практика выработали специальные методы, называемые...

-

В условиях современной рыночной экономики, предполагающей высокую степень финансово-хозяйственной самостоятельности организаций, острую конкурентную...

-

Расчет финансовых коэффициентов - Деятельность ОАО "Мегафон"

В условиях рынка, когда хозяйственная деятельность предприятия и его развитие осуществляется за счет самофинансирования, а при недостаточности...

-

Общая характеристика предприятия ООО "АЕМ-Авто" Объектом нашего исследования является Общество с ограниченной ответственностью "АЕМ Авто", которое...

-

В таблице 2.6 представлен состав оборотных активов по данным бухгалтерской отчетности за 2013-2014 гг. Таблица 2.6 - Состав оборотных активов за...

-

Оценка рыночной деятельности компании Таблица 2.1 Показатель Предыдущий год Отчетный год Темп прироста выручки, % Х -15, 31 Рентабельность продаж...

-

Ранее был предложен ряд мероприятий по увеличению эффективности основных средств, который включает замену оборудования, срок износа которого составил...

-

Как было отмечено ранее, прибыль от реализации составила10061857 рублей. Прочие внереализационные доходы увеличили прибыль на 482687 руб. , а расходы...

-

Проведенная оценка показала, что в результате предложенных мероприятий дебиторская задолженность сократится на (1276,2+180,1) = 1456,3 тыс. руб. и...

-

Экспресс-анализ финансового состояния организации целесообразно проводить по этапам. На первом этапе нам необходимо провести общий анализ финансового...

-

Анализ баланса - Повышение эффективности использования материальных ресурсов на предприятии

Сгруппируем и подготовим статьи годового баланса предприятия за 2001 год для получения используемых при анализе показателей. Результатом является...

-

Организационно-экономическая характеристика деятельности торговых подразделений ЗАО "ПТК" ЗАО "ПТК" создано и действует в соответствии с Гражданским...

-

Оценка эффективности - Учет и оценка финансовых результатов предприятия легкой промышленности

Выполним оценку эффективности предложенных мероприятий путем расчета соответствующих финансовых показателей и сопоставления их с уровнем на конец...

-

Разработка мероприятий Прежде чем приступить к поиску направлений укрепления финансовых результатов ООО Московская швейная фабрика "Леди" и разработке...

-

Финансовые результаты предприятия В процессе хозяйственной деятельности предприятия получают финансовые результаты, которые выражаются прибылью или...

-

Финансовые результаты деятельности предприятия, тыс. руб Показатели 2011 г. 2012 г. 2013 г. Среднегодовой темп роста, % Выручка от продажи продукции,...

-

При оценке уровня управления финансами на предприятии, производится оценка структуры источников средств. Оценка структуры источников средств производится...

-

Общая оценка В ходе общей оценка основного капитала выявляется изменения в структуре основного капитала, его стоимости, основных показателей...

-

Финансовое состояние предприятия - Оценка эффективности хозяйственной деятельности предприятия

Под Финансовым состоянием предприятия Понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми...

-

Для определения причин неудовлетворительных результатов деятельности анализируемого предприятия проведем анализ прибыли. Значительное влияние на величину...

-

Рентабельность предприятия и ее виды - Оценка эффективности хозяйственной деятельности предприятия

Рассмотренные показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Относительной характеристикой...

-

Анализ финансовых результатов деятельности предприятия - Деятельность ОАО "Мегафон"

Необходимым элементом финансового анализа является исследование результатов финансово-хозяйственной деятельности предприятия. Конечный финансовый...

-

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т. е. о вложении его в конкретное имущество и материальные...

-

Оценка срочной платежеспособности - Деятельность ОАО "Мегафон"

Срочная платежеспособность характеризует способность фирмы выполнять свои краткосрочные обязательства, используя только ликвидные активы. При внешнем...

-

Баланс на 2014 и 2015 год смотреть в приложениях Подсчитанные коэффициенты 2015 год 2014 год Автономии 0,9 0,84 Маневренности СК 0,6 0,6 Отношение...

Оценка эффективности деятельности предприятия - Деятельность ОАО "Мегафон"