Планирование показателей оплаты труда - Основы планирования трудовых показателей

Финансовое состояние предприятия и материальное положение его работников зависят от результатов хозяйственной деятельности, выражающихся величиной полученной предприятием чистой прибыли. В условиях рыночных отношений возможна и такая ситуация, когда предприятие не только не получает прибыли, но и лишается средств на оплату труда персонала.

Средства на оплату труда работников составляют значительную часть расходов на персонал. В соответствии с инструкцией Государственного комитета по статистике РФ (в настоящее время - Российского статистического агентства) средства на оплату труда включают следующие основные выплаты: фонд заработной платы (ФЗП), выплаты социального характера, расходы, не относящиеся к фонду заработной платы и выплатам социального характера.

Среди этих средств ФЗП является наибольшей величиной (80 и более % средств на оплату труда). Поэтому требуется, чтобы сумма средств на оплату труда и особенно ФЗП были экономически обоснованы.

Предприятия самостоятельно определяют, какой размер средств на оплату труда оно может себе позволить. Общий ФЗП предприятия включает в себя ФЗП всех категорий персонала (руководителей, специалистов, рабочих и т. д.). ФЗП каждой категории состоит из фонда основной заработной платы и фонда дополнительной заработной платы, имеющих свою структуру.

Рассмотрим структуру ФЗП рабочих, приведенную в таблице 1.

Таблица 1.

|

Фонд заработной платы рабочих | |

|

Планируемые элементы ФЗП | |

|

Фонд основной заработной платы |

Фонд дополнительной заработной платы |

|

|

|

Не планируемые элементы ФЗП | |

|

|

ФЗП планируется по следующим элементам.

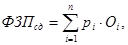

Фонд заработной платы рабочих-сдельщиков (ФЗПсд) устанавливается на основе сдельных расценок по каждому виду продукции, умноженный на объем этой продукции по формуле:

Где рi - сдельная расценка на производство единицы i-ой продукции, руб.; Оi - плановый объем производства i-ой продукции, ед.; n - количество видов однородной продукции.

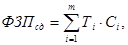

ФЗП рабочих-сдельщиков по видам работ может также рассчитываться по формуле:

Где Тi - плановая трудоемкость работы i-го разряда; Сi - часовая тарифная ставка рабочего i-го разряда; m - количество видов работ.

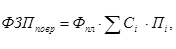

Годовой плановый фонд основной заработной платы рабочих-повременщиков (ФЗПповр) Определяется по штатному расписанию и тарифным ставкам по формуле:

Где Фпл - годовой плановый фонд РВ, час; Пi - число рабочих, имеющих тарифные ставки i-го разряда, чел.

Сумма премий рабочим-сдельщикам определяется на основе анализа отчетных данных за базисный год с необходимой корректировкой по фактическому выполнению плана. Сумма премий рабочим-повременщикам определяется, исходя их численности, тарифных ставок и действующих на предприятии премиальных положений.

Доплаты за работу в ночное и вечернее время, обучение учеников, руководство бригадой, за совмещение профессий определяются на основании фактических затрат с необходимым анализом и последующей корректировкой.

Доплаты: за отклонение от нормальных условий труда, за работу в сверхурочное время, в выходные и праздничные дни, оплата простоев не по вине рабочих - не планируется.

Планирование Фонда дополнительной заработной платы Рабочих осуществляется по следующим элементам.

Оплата в плановом периоде основных и дополнительных отпусков производится с учетом удельного веса дней отпуска в номинальном фонде РВ по балансу РВ и того, что плановые невыходы на работу оплачиваются из расчета основного фонда заработной платы.

Оплата учебных отпусков определяется, исходя из плановой численности рабочих, имеющих право на учебный отпуск, длительности установленных им отпусков и размера оплаты.

Расчет доплат за льготные часы подросткам производится умножением их количества на число рабочих дней в планируемом периоде и среднюю часовую тарифную ставку.

Размер оплаты за время выполнения государственных и общественных обязанностей определяется, исходя их удельного веса дней, приходящихся по балансу РВ на одного работника к номинальному фонду РВ и фонда основной заработной платы.

Суммируя основной и дополнительный ФЗП, получаем общий ФЗП рабочих.

Фонд заработной платы руководителей, специалистов и прочих служащих определяется по каждой категории в отдельности умножением должностных окладов по штатному расписанию на количество работников данной категории плюс доплаты, установленные в коллективном договоре или индивидуальных трудовых контрактах.

ФЗП непромышленного персонала рассчитывается так же, как и ФЗП ППП.

В практике работы предприятий известно большое количество способов Распределения средств на оплату труда между структурными подразделениями в зависимости от: специализации цехов на выпуск отдельных изделий или строгой последовательности изготовления одного изделия многими цехами; от наличия свободных мощностей в ряде цехов; от возможности перестройки производственного процесса на новые изделия и др.

Формирование ФОТ структурных подразделений предприятия на основе Приростных нормативов За каждую единицу улучшения показателей, принятых для оценки деятельности подразделений, может осуществляться по следующей формуле:

Где ФОТисх - выплаты их ФОТ в предыдущем периоде; Н1, Н2, Н3 - нормативы прироста оплаты труда соответственно за прирост: производительности труда, снижения себестоимости, улучшения качества продукции в текущем периоде, в % к ФОТ за 1% прироста показателей; Э1, Э2, Э3 - прирост, соответственно: производительности труда, снижение себестоимости, улучшение качества продукции в текущем периоде, %.

Использование для формирования ФОТ структурного подразделения Уровневых нормативов Может осуществляться по формуле:

Где Н - норматив образования ФОТ на единицу продукции в нат. выражении или на единицу выпущенной продукции, принятую для исчисления производительности труда, руб.; О - объем продукции, ед.

Приростной и уровневый методы распределения ФОТ в рыночных условиях вряд ли будут широко применяться, так как ориентируют только на увеличение выпуска продукции и не учитывают необходимости постоянного подстраивания к конъюнктуре рынка, оперативно меняя номенклатуру выпускаемой продукции. Эти методы возможны лишь при условии дефицита продукции.

Метод распределения ФОТ по подразделениям в Зависимости от полученного дохода Применяется на предприятиях, где все структурные подразделения работают на подряде и для каждого их них разработаны цены на работы и услуги, а следовательно, могут быть подсчитаны доход или прибыль. В этом случае, вычитая из дохода все необходимые платежи, получают ФОТ.

Расчет ФОТ подразделениям На основе установленных расчетных цен На изделия арендного подразделения может быть осуществлен по следующей формуле:

Где ФОТi - средства на оплату труда i-го подразделения; Вi - выручка от реализации продукции i-го подразделения; АПi - арендная плата i-го подразделения, установленная в договоре арендного подряда; МЗi - материальные затраты i-го подразделения; УППi - участие коллектива в доходах и платежах предприятия, в т. ч. в расходах на развитие производства, науки и техники и социальные нужды, определяемые в договоре арендного подряда; ДНРДi - другие направления расходования дохода, кроме оплаты труда.

ФОТ структурного подразделения может осуществляться прямым счетом, исходя из средней заработной платы и численности работников.

При распределении средств на оплату труда внутри подразделения может применяться метод, использующий обобщающие (суммарные) показатели. Методика получения обобщающих показателей основана на суммировании всех показателей с учетом значимости каждого (например, для выпускающих цехов могут использоваться показатели: выполнение плана по номенклатуре (объему) выпускаемой продукции; удельный вес продукции, сданной с первого представления; снижение себестоимости продукции, потерь от брака, трудоемкости продукции и др.).

Для распределения средств на оплату труда возможно применение различных методов, каждый из которых имеет свои преимущества и недостатки. Поэтому предприятия самостоятельно выбирают метод распределения средств на оплату труда, учитывая специфические показатели работы предприятия.

Похожие статьи

-

Расчет фонда оплаты труда основных рабочих - Расчет экономических показателей предприятия

Фонд оплаты труда - это совокупность вознаграждений в денежной или натуральной форме, полученных работниками предприятия за фактически выполненную...

-

Сущность, виды и экономическое значение заработной платы В современных экономических условиях значение понятия заработной платы приобрело принципиально...

-

Содержание и задачи текущего планирования труда на предприятии Планирование труда представляет собой часть экономического планирования, ограниченную...

-

Планирование фонда оплаты труда работников цеха - Разработка производственной программы предприятия

Применили поэлементный метод планирования ФОТ. Расчет провели в следующей последовательности: 1) Рассчитали тарифный ФОТ: - для сдельщиков тарифный фонд...

-

Расчет фонда оплаты труда ремонтных рабочих - Расчет экономических показателей предприятия

Ремонтные рабочие - это рабочие повременщики , труд которых учитывается и оплачивается по количеству отработанного времени. В данной работе у ремонтных...

-

Анализ трудовых ресурсов - один из основных разделов анализа работы предприятия. Достаточная обеспеченность предприятий трудовыми ресурсами, высокий...

-

Анализ образования средств на оплату труда и выплат социального характера Фонд оплаты труда выражает суммарные издержки предприятия на оплату труда...

-

Методы и показатели анализа заработной платы предприятия - Организация оплаты труда на предприятии

Заработный плата труд статистический Показатели заработной платы определяются целым рядом факторов, связанных с положением организации, ее отраслевой...

-

Основные принципы организации и регулирования оплаты труда Оплата труда - система отношений, которые связаны обеспечением формирования и осуществления...

-

Общехозяйственные расходы - это затраты, связанные с обслуживанием и организацией производства, управлением предприятия в целом. Состав общехозяйственных...

-

Планирование показателей производительности труда - Основы планирования трудовых показателей

Производительность труда является одним из обобщающих показателей эффективности производства наряду с показателями производительности других факторов...

-

Сущность оплаты труда и заработной платы В экономической литературе встречается несколько определений заработной платы. Оплата труда представляет собой...

-

Оплата труда - Туристическое агентство "Лентяй"

Заработная плата - это совокупность вознаграждений в денежной и натуральной форме, полученных работником за фактически выполненную работу. Различают...

-

Планирование численности персонала - Основы планирования трудовых показателей

Численность персонала и размер оплаты его труда определяют существенную часть издержек производства. Поэтому в рыночных условиях предприятия стремятся...

-

Характеристика степени научной проработанности исследуемой проблемы Организация оплаты труда любого предприятия состоит из трех компонентов, тесно...

-

Анализ трудоемкости продукции - Основы планирования трудовых показателей

Трудоемкость - показатель, характеризующий затраты рабочего времени на производство определенного вида (или стоимости) продукции или на выполнение...

-

Анализ использования средств на оплату труда предполагает изучение соотношений между темпами роста среднечасовой тарифной ставки, среднечасовой и...

-

Анализ показателей заработной платы Проведем статистический анализ оплаты труда. Для расчета средних исходные данные приведены ниже, в табл. 3.1.1...

-

Заключение - Анализ оплаты труда

Объектом исследования данной работы является муниципальное предприятие общественного питания "Декарт", основной целью деятельности которого является...

-

ООО "Декарт" самостоятельно определяет общую численность работников, их профессиональный и квалификационный состав. Кроме штатных работников, предприятие...

-

Формы и системы оплаты труда. Состав и структура фонда оплаты труда - Анализ оплаты труда

Порядок исчисления заработной платы работникам всех категорий регламентируют различные формы и системы заработной платы. Формы и системы заработной платы...

-

Как уже отмечалось в первом разделе работы, в настоящее время заработная плата не выполняет своих основных функций, в связи с чем необходима реформа...

-

Система и уровень оплаты труда на скотоводческих фермах устанавливается непосредственно на сельскохозяйственном предприятии и приводится в Положении об...

-

Оплата труда - это любой заработок, исчисленный, как правило, в денежном выражении, который по трудовому договору владелец или уполномоченный им орган...

-

ВВЕДЕНИЕ - Различия в оплате труда и их особенности в экономике России

Оплата труд заработный В современных условиях основными факторами конкурентоспособности любой организации стали: обеспеченность квалифицированной рабочей...

-

Анализ обеспеченности предприятия персоналом - Основы планирования трудовых показателей

С практической точки зрения персонал представляет собой важнейший ресурс предприятия, эффективная реализация потенциала которого требует специальных...

-

Анализ уровня, динамики и темпов роста производительности труда Наиболее обобщающим показателем ПТ является среднегодовая выработка или объем продаж в...

-

Планирование показателей рабочего времени - Основы планирования трудовых показателей

Для определения потребности в персонале необходимо учесть такой суммарный показатель, как фонд рабочего времени, т. е. совокупное планируемое или...

-

Внутрисменные потери выявляются в результате анализа продолжительности рабочего дня, который зависит от продолжительности перерывов в течение рабочего...

-

Понятие и показатели рабочего времени Рабочее время представляет собой установленную законом продолжительность пребывания работника на предприятии для...

-

Система оплаты труда предприятия должна быть основана на следующих принципах: Прозрачность - понятна для любого работника. Гибкость - своевременно и...

-

Анализ показателей заработной платы позволил выявить основные достоинства и недостатки использования труда работников ООО "Оптима", необходимые для...

-

Анализ взаимосвязи производительности труда и уровня его оплаты - Анализ оплаты труда

Показатель производительности исчисляется как результат работы предприятия (выручка), отнесенный к вложенным ресурсам (производительность на 1 руб....

-

Организационно-экономическая характеристика компании Компания ООО "Теплоремонт" была образована в 2007 году в городе Минск. За прошедшие годы она обрела...

-

Организация оплаты труда - Организация цехов швейного производства

Организация отплаты труда не предприятии на следующих принципах: Вознаграждение работников объективно отражающих количество и качество затраченного труда...

-

Формы и традиционные системы оплаты труда - Совершенствование оплаты труда в организации

Необходимыми элементами организации заработной платы являются формы и системы оплаты труда, которые устанавливают связь между величиной заработка,...

-

В условиях рыночной экономики предприятия ищут новые модели оплаты труда. Прежде чем сконструировать механизм оплаты труда в новых условиях, нужно...

-

Фонд оплаты труда является неотъемлемой частью финансово-хозяйственной системы предприятия. Заработная плата всех сотрудников предприятия в сумме дает...

-

Производительность труда характеризует эффективность, результативность затрат труда и определяется количеством продукции, произведенной в единицу...

-

Обычно дополнительную заработную плату принимают равной 10% от основной заработной платы: ЗДоп=0,1-ЗОсн Где ЗДоп - дополнительная заработная плата,...

Планирование показателей оплаты труда - Основы планирования трудовых показателей