Оценка эффективности использования оборотного капитала ОАО ПО "Горизонт" - Управление оборотными активами предприятия

Рассмотрим состав, структуру и эффективность использования запасов в составе оборотных активов ОАО "ПО "Горизонт" за 2014-2015 гг. (см. табл.2.7).

Таблица 2.7. Анализ структуры и динами материальных запасов ОАО "ПО "Горизонт"

|

Показатели |

Сумма, Тыс. руб. |

Удельный вес, % |

Изменения |

Темп(%) | ||||

|

2014г |

2015г | |||||||

|

2014г. |

2015 г. |

По сумме (тыс. руб.) |

По удельному весу(%) |

Роста |

Прироста | |||

|

Запасы |

53434 |

61382 |

100 |

100 |

+7948 |

- |

114, 9 |

+14, 9 |

|

В том числе: материалы |

14983 |

9391 |

28, 0 |

15, 3 |

-5592 |

-12, 7 |

62, 7 |

-37, 3 |

|

Товары |

117 |

117 |

0, 2 |

0, 2 |

- |

- |

- |

- |

|

Готовая продукция |

30344 |

42159 |

56, 8 |

68, 7 |

+11815 |

+11, 9 |

138, 9 |

+38, 9 |

|

Основное производство |

5009 |

4713 |

9, 4 |

7, 7 |

-296 |

-1, 7 |

94, 1 |

-5, 9 |

|

Вспомогатель-ное производство |

2981 |

5002 |

5, 6 |

8, 1 |

+2021 |

+2, 5 |

167, 8 |

+67, 8 |

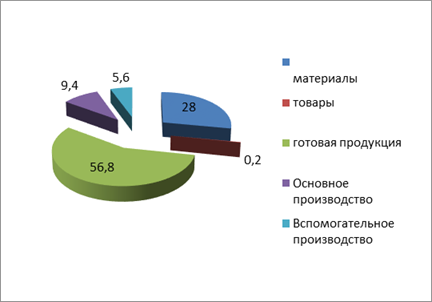

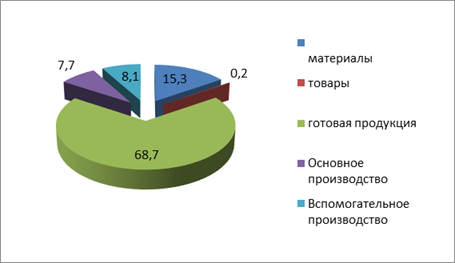

Из табл. 2.7 видно, что наибольший удельный вес в структуре запасов ОАО "ПО "Горизонт" имеет статья "Готовая продукция"- 56, 8% в 2014 г., 68, 7% в 2015 г. За анализируемый период готовая продукция ОАО "ПО "Горизонт" увеличилась на 11815 тыс. руб. или на 38, 9%. Увеличение готовой продукции говорит о трудностях с ее сбытом. За анализируемый период произошло увеличение стоимости запасов на 7948 тыс. руб. Увеличение этого показателя оказывает отрицательное влияние на финансовое состояние предприятия, так как увеличение запасов замедляет финансовый цикл. Накопление больших запасов свидетельствует о спаде активности предприятия. Наиболее сильный рост произошел по статьям "Готовая продукция" - на 11815 тыс. руб.

Представим данные о структуре материальных запасов в виде диаграмм (см. рис. 2.4-2.5).

Рис. 2.4. Структура материальных запасов ОАО "ПО "Горизонт" на 2014 г.

Рис. 2.5. Структура материальных запасов ОАО "ПО "Горизонт" на 2015 г.

Рассмотрим эффективность использования запасов ОАО "ПО "Горизонт" за 2014 - 2015 гг.

Рассчитаем оборачиваемость материальных оборотных средств для ОАО "ПО "Горизонт" (ф.1.7):

Ко. ма2014г. = 154218/((39534+53434)/2)=3, 3 (об.)

Ко. ма2015 г. = 136569/((53434+61382)/2)=2, 4 (об.)

Рассчитаем коэффициент оборачиваемости готовой продукции для ОАО "ПО "Горизонт" (ф.1.8):

Когп2014г. = 154218/((24549+30344)/2)=154218/27446, 5=5, 6 (об.)

Когп2015г. =136569/((30344+42159)/2)=136569/36251, 5 =3, 8 (об.)

Рассчитаем коэффициент оборачиваемости материалов для ОАО "ПО "Горизонт" (ф.1.9):

Кос 2014 г.=154218 /((8233+14983)/2)=13, 3 (об.)

Кос 2015 г. =136569/((14983+9391)/2)= 11, 2 (об.)

Рассчитаем период оборота материальных средств в днях для ОАО "ПО "Горизонт" (ф. 1.10):

Тмс2014 г.= 360/3, 3=109, 1дн.

Тмс2015 г.= 360/2, 4=150 дн.

Рассчитаем период оборота готовой продукции для ОАО "ПО "Горизонт" (ф.1.11):

Тогп2014 г.=360/5, 6=64, 3 дн.

Тогп2015 г.=360/3, 8=94, 7 дн.

Рассчитаем период оборота сырья и материалов для ОАО "ПО "Горизонт" (ф.1.12):

Тм2014 г. =360/13, 3=27, 1 дн.

Тм2015 г. =360/11, 2=32, 1дн.

Представим эффективность использования запасов в составе оборотных активов ОАО "ПО "Горизонт" за 2014-2015 гг. в табл. 2.8.

Из табл. 2.8 видно, что за анализируемый период оборачиваемость материальных оборотных средств уменьшилась. Т. о. в течение 2015 года средства, инвестированные в материальные запасы, оборачивались в среднем 2, 4 раза. Оценка оборачиваемости является важнейшим элементом анализа эффективности, с которой предприятие распоряжается материально-производственными запасами. Оборачиваемость готовой продукции ОАО "ПО "Горизонт" уменьшилась на 1, 8 об., что свидетельствует об затоваривании. Оборачиваемость материалов ОАО "ПО "Горизонт" уменьшилась на 2, 1 об., что свидетельствует об затоваривании.

Таблица 2.8 Эффективность использования запасов в составе оборотных активов ОАО "ПО "Горизонт" в 2014-2015 гг.

|

Показатели |

2014 год |

2015 год |

Отклонение от прошлого года (+/-) |

|

Коэффициент оборачиваемости запасов (об.): |

3, 3 |

2, 4 |

-0, 9 |

|

Коэффициент оборачиваемости материалов (об.) |

13, 3 |

11, 2 |

-2, 1 |

|

Коэффициент оборачиваемости готовой продукции (об.) |

5, 6 |

3, 8 |

-1, 8 |

|

Продолжительность одного оборота запасов в днях: |

109, 1 |

150 |

+40, 9 |

|

Продолжительность одного оборота материалов в днях |

27, 1 |

32, 1 |

+5 |

|

Продолжительность одного оборота готовой продукции в днях |

64, 3 |

94, 7 |

+30, 4 |

Период оборота материальных средств за анализируемый период увеличился. Т. о. средства, инвестированные в материальные запасы в 2015 г., совершили один оборот в среднем за 150 дней. Период оборота запасов, равный 150 дням, означает, что при сложившемся в данном периоде анализа объеме производства на предприятии создано запасов на 150 дней. Период оборота готовой продукции и материалов ОАО "ПО "Горизонт" за рассматриваемый период увеличился. Увеличение продолжительности одного оборота запасов в днях в 2015 году на 41 день, по сравнению с прошлым годом, говорит об увеличении периода времени нахождения денежных средств в запасах. Все это является отрицательным моментом в деятельности анализируемого предприятия.

Для характеристики источников средств для формирования запасов используется несколько показателей, отражающих различную степень охвата разных видов источников:

1)наличие собственного оборотного капитала (ф.1.13):

СОС 2014 г.= 114569-62258=52311 тыс. руб.

СОС 2015 г.=114900-54317=60583 тыс. руб.

2)Наличие собственного оборотного и долгосрочного заемного капитала (ф.1.14):

СД 2014 г.= 52311+0=52311тыс. руб.

СД. 2015 г.= 60583+0=60583тыс. руб.

3)Общая величина основных источников средств для формирования запасов (ф.1.15):

ОИ 2014 г. = 52311+0+1448=53759 тыс. руб.

ОИ 2015 г.= 60583+0+1594=62177 тыс. руб.

Проведем анализ структуры и динамики дебиторской задолженности ОАО "ПО "Горизонт" за 2015 г. (см. табл. 2.9).

Из табл. 2.9 видно, что наибольший удельный вес в составе дебиторской задолженности имеет задолженность покупателей и заказчиков на начало периода - 62, 7%, на конец - 61, 0%. Произошло уменьшение дебиторской задолженности на 20, 7%, что является положительным фактом деятельности предприятия. Удельный вес дебиторской задолженности в общей сумме оборотных активов составляет 18, 5% ((12335*100)/66673) на начало, и на конец 13, 6% ((9782*100)/71920). Отвлечение значительных средств в дебиторскую задолженность может привести к снижению платежеспособности организации, перебоям в текущей деятельности.

Таблица 2.9. Анализ структуры и динамики дебиторской задолженности ОАО "ПО "Горизонт" за 2015 год

|

Показатели |

Сумма, тыс. руб. |

Удельный вес, % |

Изменения |

Темп(%) | ||||

|

На начало 2015 г. |

На Конец 2015 г. | |||||||

|

На начало 2015 г. |

На конец 2015 г. |

По сумме (тыс. руб.) |

По удельн-ому весу(%) |

Роста |

Прироста | |||

|

Дебиторская задолженность |

12335 |

9782 |

100 |

100 |

-2553 |

- |

79, 3 |

-20, 7 |

|

В том числе: покупатели и заказчики |

7729 |

5963 |

62, 7 |

61, 0 |

-1766 |

-1, 7 |

77, 2 |

-22, 8 |

|

Поставщики и подрядчики |

3050 |

3023 |

24, 7 |

30, 8 |

-27 |

+6, 1 |

99, 1 |

-0, 9 |

|

Расчеты по налогам и сборам |

282 |

545 |

2, 3 |

5, 6 |

+263 |

+3, 3 |

193, 3 |

+93, 3 |

|

Расчеты по социальному страхованию |

310 |

- |

2, 5 |

- |

-310 |

-2, 5 |

- |

- |

|

Расчеты с подотчетными лицами |

81 |

251 |

0, 7 |

2, 6 |

+170 |

+1, 9 |

309, 9 |

+209, 9 |

|

Расчеты с разными дебиторами и кредиторами |

883 |

- |

7, 1 |

- |

-883 |

-7, 1 |

- |

Проведем анализ дебиторской и кредиторской задолженности и сопоставим их, результаты представлены в табл. 2.10.

Таблица 2.10. Состояние дебиторской и кредиторской задолженности ОАО "ПО "Горизонт" за 2015 год (тыс. руб.)

|

Наименование |

На нач. 2015 г. |

На кон. 2015 г. |

Увел.(+), Умен. (-) |

Наименование |

На нач. 2015 г. |

На кон. 2015 г. |

Увел.(+), Умен. (-) |

|

Дебиторская задолженность, всего- |

12335 |

9782 |

-2553 |

Кредиторская задолженность, всего- |

11722 |

7923 |

-3799 |

|

В том числе: покупатели и заказчики |

7729 |

5963 |

-1766 |

В том числе: Покупатели и заказчики |

2631 |

1530 |

-1101 |

|

Поставщики и подрядчики |

3050 |

3023 |

-27 |

Поставщики и подрядчики |

3942 |

2692 |

-1250 |

|

Расчеты по налогам и сборам |

282 |

545 |

+263 |

По оплате труда |

2014 |

1233 |

-777 |

|

Расчеты по социальному страхованию |

310 |

- |

-310 |

Расчеты по налогам и сборам |

2016 |

1364 |

-652 |

|

Расчеты с подотчетными лицами |

81 |

251 |

+170 |

Расчеты по социальному страхованию и обеспечению |

940 |

863 |

-77 |

|

Расчеты с разными дебиторами и кредиторами |

883 |

- |

-883 |

Расчеты с подотчетными лицами |

14 |

5 |

-9 |

|

Прочие кредиторы |

169 |

236 |

+67 |

Данные таблицы 2.10 свидетельствуют о том, что состояние дебиторской задолженности ОАО "ПО "Горизонт" уменьшилось и это можно расценить как положительный результат. В структуре дебиторской задолженности основную роль играют покупатели и заказчики и тот факт, что задолженность покупателей и заказчиков сократилась на 1766 тыс. руб. говорит о том, что предприятие активизировало работу с покупателями и заказчиками своей продукции.

Все статьи кредиторской задолженности уменьшились. Данный факт можно расценить как положительный и его можно связать с возвратом дебиторской задолженности. Если бы покупатели расплачивались с предприятием во время и в срок, то оно могло бы направить деньги на погашение задолженности пред поставщиками и подрядчиками, перед бюджетом, внебюджетными фондами и перед своими работниками.

Рассчитаем оборачиваемость дебиторской задолженности для ОАО "ПО "Горизонт" (ф. 1.16):

Кодз2014 г.=154218 /((13068+12335)/2)=12, 1 (об.)

Кодз2015 г.= 136569/((12335+9782)/2)=12, 3 (об.)

Таким образом, средства, инвестированные в дебиторскую задолженность в 2015 г. совершили 12, 3 оборотов в год.

Рассчитаем период оборота дебиторской задолженности для ОАО "ПО "Горизонт" (ф. 1.17):

Тдз2014 г. = 360/12, 1= 29, 8(дн.)

Тдз2015 г.=360/12, 3=29, 3 (дн.)

Значение уменьшилось. В 2015 г. дебиторская задолженность совершила один оборот в год за 29 дней - средняя продолжительность отсрочки платежей, предоставляемых покупателям.

Рассчитаем коэффициент оборачиваемости кредиторской задолженности для ОАО "ПО "Горизонт" (ф.1.18):

Кокз2014 г. = 154218/((5081+11722)/2)=18, 4 (об.)

Кокз2015 г.= 136569/((11722+7923)/2)=14, 0 (об.)

За анализируемый период оборачиваемость кредиторской задолженности уменьшилась на 4, 4 об. и составила в 2015 г. 14 оборотов.

Период оборота кредиторской задолженности для ОАО "ПО "Горизонт" будет равен (ф. 1.19):

Ткз2014 г.= 360/18, 4=19, 6 (дн.)

Ткз2015 г. = 360/14, 0=25, 7 (дн.)

Таким образом, средняя продолжительность отсрочки платежей, предоставляемой предприятию поставщиками составила в 2015 г. 26 дн.

Рассчитаем продолжительность операционного цикла для ОАО "ПО "Горизонт" (ф. 1.20):

ПОЦ 2014 г. = 27, 1+64, 3+29, 8=121, 2 дн.

ПОЦ 2015 г. =32, 1+94, 7+29, 3= 156, 1 дн.

Рост продолжительности операционного цикла говорит об ухудшении деловой активности предприятия, т. к. замедляется оборачиваемость оборотного капитала, у предприятия возникают повышенные потребности в денежных средствах, и, как следствие, финансовые затруднения.

Рассчитаем продолжительность финансового цикла ОАО "ПО "Горизонт" (ф. 1.21):

ПФЦ 2014 г. =121, 2-19, 6=101, 6 дн.

ПФЦ 2015 г. =156, 1-25, 7=130, 4 дн.

Увеличение продолжительности финансового цикла говорит о снижении деловой активности предприятия.

Рассмотрим движение денежных средств ОАО "ПО "Горизонт" за 2014-2015 гг. (см. Прил.3).

На основе данных приложения 3 рассчитаем чистое увеличение (уменьшение) денежных средств и их эквивалентов для ОАО "ПО "Горизонт" (ф. 1.22):

Чудч (2014 г.) =2290-4012+1448=-274 тыс. руб.

Чудс (2015 г.) =76-212+146=10 тыс. руб.

Определим остаток денежных средств на конец отчетного периода для ОАО "По "Горизонт" (ф. 1.23):

Одс кон. (2014 г.) =286-274=12 тыс. руб.

Одс кон. (2015 г.) =12+10=22 тыс. руб.

По данным приложения 3 видно, что совокупный денежный поток сформировался положительным в 2015 г. в размере 10 тыс. руб., отрицательным в 2014 г. в размере 274 тыс. рублей. Недостаток денежных средств по инвестиционной в 2015 г. был покрыт за счет поступлений от основной и финансовой деятельности.

По результатам анализа можно сделать вывод, что предприятие улучшило свою платежеспособность по сравнению с предыдущим годом: в отчетном периоде получен приток денежных средств в размере 10 тыс. руб. Это увеличение было вызвано тем, что в результате инвестиционной деятельности предприятие получило отток денежных средств в размере 212 тыс. руб. в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов.

Анализ управления денежными средствами ОАО "ПО "Горизонт" показал, что в 2015 г. предприятие получило приток денежных средств от текущей деятельности в размере 76 тыс. руб., тогда как в предыдущем году приток денежных средств по текущей деятельности составлял 2290 тыс. руб. Таким образом, приток денежных средств от текущей деятельности уменьшился за год на 2214 тыс. руб. Это связано в основном со значительным уменьшением денежных средств от продажи товаров, работ, услуг на 23069 тыс. руб. (175234 тыс. руб.-152165 тыс. руб.).

Главным образом уменьшение притока денежных средств, от текущей деятельности, произошел за счет уменьшения выручки от продажи продукции. Выручка в 2015 г. по сравнению с 2014 г. уменьшилась на 17649 тыс. руб. и составила 136569 тыс. руб.

Проведем анализ ликвидности предприятия по бухгалтерскому балансу ОАО "ПО "Горизонт" (Прил. 1) (таблица 2.11):

Таблица 2.11. Анализ ликвидности баланса ОАО "ПО "Горизонт" за 2015 г.(тыс. руб.)

|

Актив |

На начало 2015 г. |

На конец2015 г. |

Пассив |

На начало 2015 г. |

На Конец 2015 г. | ||

|

Абсолютно ликвидные активы |

А1 |

12 |

22 |

Наиболее срочные Обязательства |

П1 |

11722 |

7923 |

|

Быстрореализуемые активы |

А2 |

12335 |

9782 |

Краткосрочные пассивы |

П2 |

1448 |

1594 |

|

Медленно реализуемые Активы |

А3 |

54326 |

62116 |

Долгосрочные пассивы |

П3 |

1192 |

1820 |

|

Труднореализуемые активы |

А4 |

62258 |

54317 |

Постоянные пассивы |

П4 |

114569 |

114900 |

|

Баланс |

- |

128931 |

126237 |

Баланс |

- |

128931 |

126237 |

Приведем полученные данные в таблицу 2.12:

Таблица 2.12. Показатели ликвидности ОАО "ПО "Горизонт"

|

Норма |

ОАО "ПО "Горизонт" | |

|

Начало 2015 Года |

Конец 2015 Года | |

|

А1 П1 |

А1< П1 |

А1< П1 |

|

А2 П2 |

А2> П2 |

А2> П2 |

|

А3 П3 |

А3 > П3 |

А3> П3 |

|

А4 П4 |

А4< П4 |

А4< П4 |

Данные таблицы 2.12 свидетельствует о том, что на начало и на конец отчетного периода нарушено одно неравенство из четырех, т. е. ликвидность баланса нарушена. Баланс ОАО "ПО "Горизонт" на конец2015 года является неликвидным. Из баланса ликвидности предприятия видно, что у организации явно не хватает наиболее ликвидных активов для покрытия наиболее срочных обязательств таких например, как: кредиторская задолженность перед поставщиками, подрядчиками и персоналом предприятия и др.

Рассчитаем коэффициенты ликвидности для ОАО "ПО "Горизонт":

1. Коэффициент абсолютной ликвидности (ф.1.24):

К абс. нач.2015г.=12 / (11722+1448)= 0, 0009(0, 09 %)<0, 2 (20%)

К абс. кон.2015г.= 22/(7923+1594)=0, 0023 (0, 23%)<0, 2 (20%)

По показателю коэффициента абсолютной ликвидности (Кабс.), который является наиболее жестким критерием ликвидности предприятия, на начало 2015 года организация могла погасить только 0, 09% своих краткосрочных обязательств из установленных нормой 20%, на конец 2015 года предприятие способно погасить 0, 23% из 20% по норме. Т.е предприятие неликвидно в глазах потенциальных поставщиков сырья и материалов, и может быть рассмотрено как рискованный контрагент. К концу года доля увеличилась с 0, 09% до 0, 23%, что является положительной тенденцией в динамике.

2. Коэффициент быстрой ликвидности (ф.1.25):

Кб. л. нач.2015г.= (12+12335) / (11722+1448)= 0, 94 (94%)>0, 8

Кб. л. кон.2015 г.= (22+9782)/(7923+1594)=1, 03 (103%)>0, 8

На начало 2015 года организация могла погасить в рамках одного кругооборота 94% из установленных по нормативу 80-100% своей краткосрочной задолженности, на конец 2015 года организация может погасить 103%, что также выше нормы 80-100%.

3. Коэффициент текущей ликвидности (ф.1.26):

Кт. лнач.2015 г.= (12+12335+54326) / (11722+1448)= 5, 06>2

Кт. лкон.2015 г.= (22+9782+62116)/(7923+1594)=7, 56>2

Коэффициент текущей ликвидности увеличился за период на 2, 5, значение этого коэффициента выше рекомендуемого значения 2. Этот показатель говорит о том, что у организации имеется ликвидного оборотного капитала больше, чем задолженности, срочной к погашению. Поэтому согласно полученному значению предприятие финансово устойчиво и таким образом привлекательно для покупателей и держателей акций. Однако для улучшения других показателей, связанных с использованием оборотного капитала, предприятию следует проводить определенные мероприятия.

Похожие статьи

-

Основные направления повышения эффективности Управления оборотным капиталом предприятия Уровень ликвидности бухгалтерского баланса и эффективность...

-

Высвобождение вещественных элементов оборотных средств происходит в результате ускорения оборота, при этом требуется меньше запасов сырья, материалов и...

-

Основы управления оборотным капиталом предприятия - Управление оборотными активами предприятия

Оборотные активы совершают полный кругооборот в течение одного производственно-коммерческого цикла: израсходованные материально-производственные запасы...

-

Сгруппируем активы по их содержанию, функциональной роли в процессе производства, источникам формирования, степени ликвидности и ряду других признаков....

-

Анализ оборотного капитала ОАО "ПО "Горизонт" - Управление оборотными активами предприятия

Рассмотрим, какой удельный вес занимают оборотные средства в общем объеме активов ОАО "ПО "Горизонт" (см. табл. 2.4). Таким образом, из табл. 2.4 видно,...

-

ЗАКЛЮЧЕНИЕ - Управление оборотными активами предприятия

Дипломная работа выполнена на примере открытого акционерного общества "Производственного объединения "Горизонт" основными видами деятельности которого...

-

На длительность нахождения средств в обороте влияют факторы внешнего и внутреннего характера. К внешним факторам относятся: сфера деятельности...

-

Оборотный капитал, как экономическая категория Оборотный капитал (или оборотные средства) - это совокупность денежных средств, авансируемых для создания...

-

Управление оборотный капитал экономический Оборотный капитал предприятия - это наиболее подвижная часть средств предприятия, которая в отличие от...

-

Задачи и направления анализа эффективности использования оборотных средств От организации функционирования оборотного капитала в конечном итоге зависит...

-

В процессе хозяйственной деятельности гостиничных и ресторанных предприятий необходимо формировать оборотные средства. Оборотные средства - 1) это...

-

Оборотные средства предприятия, их состав и структура Оборотный капитал дебиторский запас Наряду с основными фондами для работы предприятия имеет...

-

Финансовому обеспечению предпринимательской деятельности служат оборотные средства предприятий. За счет оборотных средств создаются запасы...

-

Экономический управление актив оборотный Состав и структура оборотных активов и особенности их кругооборота Для разработки механизма управления...

-

Расчет показателей эффективности использования основных и оборотных средств Расчет показателей эффективности использования основных средств. Основными...

-

По источникам формирования оборотные средства предприятия подразделяются на собственные и заемные. Процесс разработки экономически обоснованных величин...

-

Оборотные средства - это та часть активов, которые предполагается продать, обратить в денежные средства или потребить в течение одного...

-

Организационно-экономическая характеристика предприятия Производственное объединение "ГОРИЗОНТ" отсчитывает свою историю с 1915 года с основания завода,...

-

В наиболее общем виде систему управления оборотным капиталом организаций можно представить следующими элементами (рис. 1): производственная подсистема;...

-

Индустрия гостеприимства органически вписывается в рамки изменений, произошедших в экономике развитых стран, по отношению к которым все чаще...

-

Анализ дебиторской задолженности - Анализ состояния и использования оборотного капитала предприятия

Задачи анализа состоят в выявлении размеров, оценке динамики неоправданной задолженности и причин ее возникновения или роста. Внешний анализ состояния...

-

Финансовое положение предприятия находится в зависимости от того, сколь скоро средства, вложенные в активы, превращаются в реальные деньги. Рост...

-

Оборотные средства предприятия - Себестоимость и оптовая цена продукции

Оборотные средства предприятия представляют собой стоимостную оценку оборотных производственных фондов и фондов обращения. Оборотные средства...

-

Выбирая тот или иной метод оценки израсходованных материалов, можно влиять и на себестоимость продукции, и на размер налогооблагаемой прибыли. Именно...

-

Показатели движения трудовых ресурсов. Численность работников является важнейшим количественным показателем, характеризующим состояние и движение...

-

Анализ эффективности использования основного капитала Сгруппируем данные для расчета показателей оборачиваемости основного капитала предприятия. Расчет...

-

Заключение - Оборотные средства предприятий питания и гостиниц, эффективность их использования

Чтобы обеспечить непрерывность процесса предоставления и реализации гостиничных услуг на предприятии, необходимо постоянное наличие определенной суммы...

-

ВВЕДЕНИЕ - Управление оборотными активами предприятия

Оборотные средства являются важной частью имущества предприятия. Предметы труда, материальные ресурсы являются необходимыми для обеспечения...

-

Источниками формирования оборотных средств являются собственные, заемные и дополнительно привлеченные средства. Информация о размерах собственных...

-

На основе данных таблицы 3.2 можно произвести расчет продолжительности финансового цикла. Финансовый цикл - период от момента оплаты счетов поставщиков...

-

Оптимизация денежных средств - Анализ и управление текущими активами предприятия

Денежные средства - часть оборотных активов предприятия. Операционная и инвестиционная деятельность компании без этого актива невозможна. Определение...

-

Оценка эффективности хозяйственной деятельности предприятия является необходимым условием грамотного принятия управленческих и предпринимательских...

-

Операционный и финансовый цикл - Анализ финансовых показателей предприятия

Любое промышленное предприятие проходит через цикл операционной деятельности, в течение которого закупаются материально-производственные запасы,...

-

Критерии оценки эффективности системы управления основными фондами промышленного предприятия

В связи с ускорением процесса вытеснения живого труда машинами под влиянием научно - технического прогресса, а также в связи с большой долей в общем...

-

Оценка финансового состояния предприятия - Анализ и управление текущими активами предприятия

Финансовое состояние характеризуется комплексом показателей, основными из которых являются показатели ликвидности, платежеспособности, финансовой...

-

Введение - Оборотные средства предприятий питания и гостиниц, эффективность их использования

Характерной чертой в формировании рыночной социально-ориентированной экономики выступает использование новых подходов к управлению оборотными средствами...

-

Введение - Анализ состояния и использования оборотного капитала предприятия

В условиях рыночной экономики особенно тщательного анализа требуют изменения состава и динамики оборотных активов как наиболее мобильной части капитала,...

-

Основные фонды предприятия. Характеристика и оценка их использования - Экономика предприятия

Финансовый хозяйственный фонд Основные производственные фонды - это часть средств производства, которая в производственном процессе выполняет функции...

-

Коэффициент абсолютной ликвидности показывает, какая доля краткосрочных долговых обязательств может быть покрыта за счет денежных средств и их...

-

Далее проанализируем структуру активов организации в 2012 г. Таблица 2.2 Анализ структуры активов организации в 2012 году Наименование статей баланса На...

Оценка эффективности использования оборотного капитала ОАО ПО "Горизонт" - Управление оборотными активами предприятия